第十八章所有者权益部分考点知识点

在复习会计从业资格的过程中,熟悉教材是基本,然后在此基础之上我们可以多做练习,练习非常的关键.可以检测出你对知识点的掌握情况.会计从业资格的考试重点是把不会的题目做出来.

1.(多选)所有者权益包括实收资本、资本公积、盈余公积和未分配利润四部分内容。

2.(多选)“实收资本”账户属于所有者权益类账户,用以核算企业实际收到投资者投入的资本增减变动的情况及其结果。该账户的贷方登记实收资本的增加数额,借方登记实收资本的减少数额,期末余额在贷方,反映企业期末实收资本的实有数额。该账户应按投资者设置明细账,进行明细分类核算。

3.(单选)对于实际投入的金额超过投资者在企业注册资本中所占份额的部分,应记入“资本公积”账户。

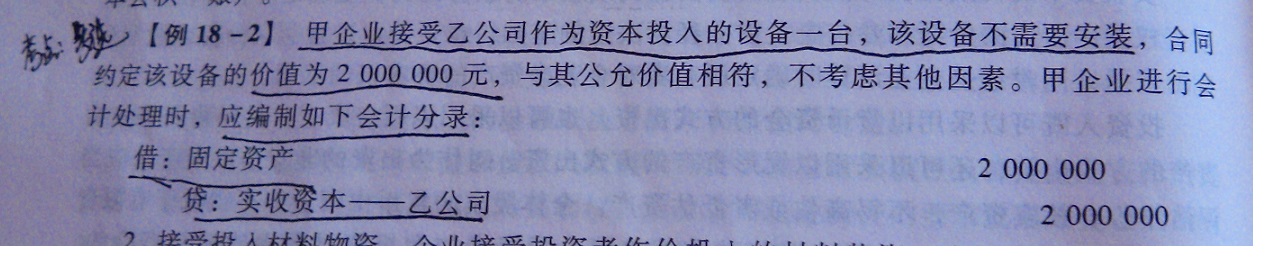

4.(多选)

5.一般企业增加资本主要有三个途径:

①接受投资者追加投资

②资本公积转增资本

③盈余公积转增资本

6.(判断)资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的投资,以及直接计入所有者权益的利得。

7.(判断)资本公积是企业的一种储备资本,可以按法定程序转增注册资本。

8.(多选)资本公积账户应当分别“资本溢价(或股本溢价)”、“其他资本公积”进行明细核算。

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 如何编写易于单元测试的代码

· 10年+ .NET Coder 心语,封装的思维:从隐藏、稳定开始理解其本质意义

· .NET Core 中如何实现缓存的预热?

· 从 HTTP 原因短语缺失研究 HTTP/2 和 HTTP/3 的设计差异

· AI与.NET技术实操系列:向量存储与相似性搜索在 .NET 中的实现

· 周边上新:园子的第一款马克杯温暖上架

· Open-Sora 2.0 重磅开源!

· .NET周刊【3月第1期 2025-03-02】

· 分享 3 个 .NET 开源的文件压缩处理库,助力快速实现文件压缩解压功能!

· [AI/GPT/综述] AI Agent的设计模式综述