机器学习十讲(二)

数学知识回顾:

矩阵的逆

-

对于n*n方阵A,如果存在矩阵B使得AB = BA = I,则称B为A的逆矩阵,记为A-1

-

若A为可逆矩阵,则其逆矩阵是唯一的

-

如何判断矩阵是否可逆?

- 行列式不等于0

- 满秩

- 行(或列)向量组线性无关

- ...

import numpy as np

# 格式化numpy输出

np.set_printoptions(formatter={'float': '{:0.2f}'.format})

A = np.array([[4, 5, 1], [0, 8, 3], [9, 4, 7]])

# 求行列式

print("行列式" + str(np.linalg.det(A)))

B = np.linalg.inv(A) # 求逆

print("A的逆矩阵为B:")

print(B)

print("BA:") # 结果验证

print(B.dot(A))

print("AB:")

print(A.dot(B))

回归:

- 回归如今指的用一个或多个自变量来预测因变量的数学方法

- 在机器学习中,回归指的是一类预测变量为连续值的有监督学习方法

在回归模型中,需要预测的变量叫做因变量,用来解释因变量变化的变量叫做自变量

一元线性回归:

- 模型为y = w1x + w0,其中w0,w1为回归系数

- 给定训练集D = {(x1,y1),...(xn,yn)},我们的目标是找到一条直线y = w1x + w0使得所有样本尽可能落在它的附近。

多元线性回归:

-

y = w1x1 + w2x 2+...+ wdxd +w0

-

训练集D = {(x1,y1),...(xn,yn)}

-

...

-

假设训练集的特征部分记为n*(d+1)矩阵X,其中最后一列取值全为1

-

标签部分记为...

-

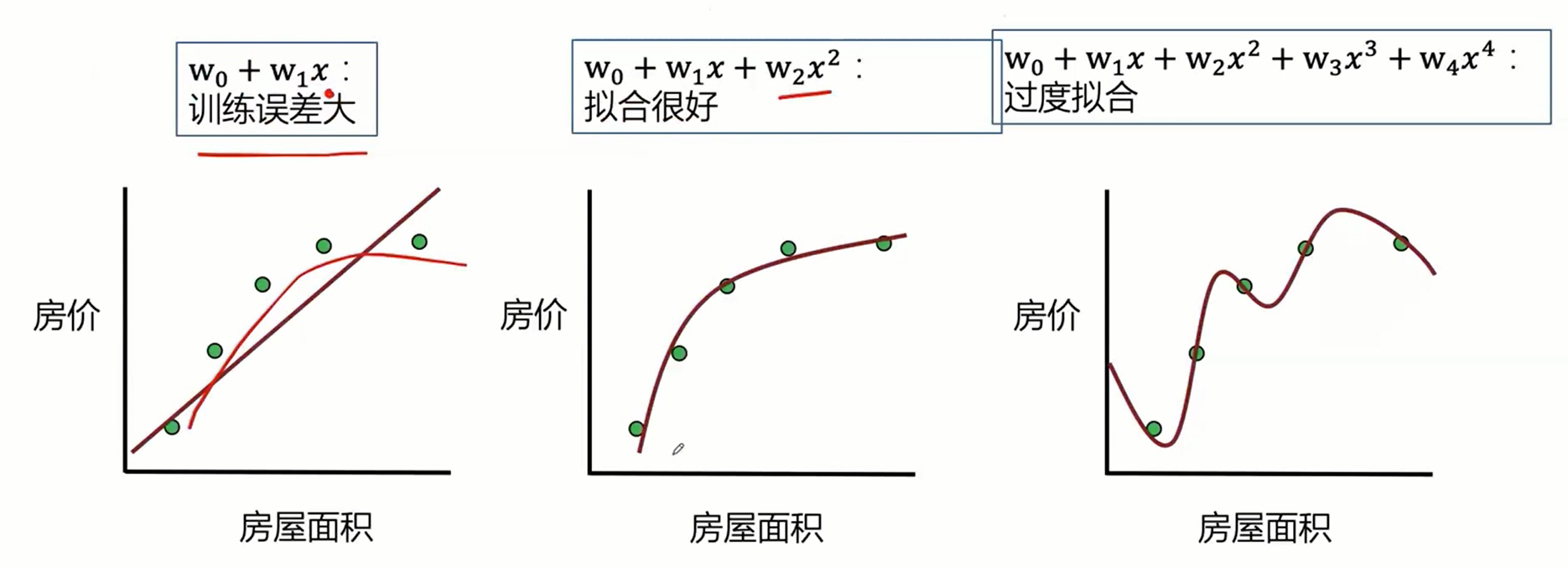

最小二乘的参数估计,如果变量之间存在较强的共线性,则XTX近似奇异,对参数的估计变得不准确,造成过度拟合现象。

-

解决方法:正则化,主成分回归、偏最小二乘回归

- 正则化可以减小线性回归的过度拟合和多重共线性等问题

岭回归:

- 岭回归:线性回归目标函数加上对W的惩罚函数λ||w||22λ||w||22

- 线性回归目标函数:(Xw−y)T(Xw−y)(Xw−y)T(Xw−y)

- 岭回归目标函数:(Xw−y)T(Xw−y)+λ||w||22(Xw−y)T(Xw−y)+λ||w||22

- 对w求导并令导数等于零易得:xˆridge=(XTX+λI)−1XTyx^ridge=(XTX+λI)−1XTy

- 根据岭迹做超参数λλ的选择(岭迹分析)

LASSO:

- LASSO是一种系数压缩估计法,它的基本思想是通过追求稀疏性自动选择重要的变量

- LASSO的目标函数:(Xw−y)T(Xw−y)+λ||w||1(Xw−y)T(Xw−y)+λ||w||1

- LASSO的解xˆLASSOx^LASSO没有解析表达式,常用的求解算法包括坐标下降法、LARS算法和LSTA算法等

回归模型的评价指标

- 均方误差:MSE(y,yˆ)=1n∑ni=1(yi−yˆi)2MSE(y,y^)=1n∑i=1n(yi−y^i)2

- 均方根误差:RMSE(y,yˆ)=1n∑ni=1(yi−yˆi)2−−−−−−−−−−−−−−√RMSE(y,y^)=1n∑i=1n(yi−y^i)2

- 平均绝对误差:MAE(y,yˆ)=1n∑ni=1|yi−yˆi|MAE(y,y^)=1n∑i=1n|yi−y^i|

- 决定系数:R2(y,yˆ)=1−SSresSStot=1−∑ni=1(yi−yˆi)2∑ni=1(yi−y¯i)2

浙公网安备 33010602011771号

浙公网安备 33010602011771号