AUC小结

前言

AUC是一个模型评价指标,只能用于二分类模型的评价,对于二分类模型,还有很多其他评价指标,比如logloss,accuracy,precision。如果你经常关注数据挖掘比赛,比如kaggle,那你会发现AUC和logloss基本上是最常见的模型评价指标。为什么AUC和logloss比accuracy更常用呢?

- 因为很多机器学习的模型,对分类问题的预测结果都是概率,

- 如果要计算accuracy,需要先把概率转化成类别,

- 这就需要手动设置一个阈值,如果对一个样本的预测概率高于这个预测,就把这个样本放进一个类别里面,低于这个阈值,放进另一个类别里面。

- 所以,这个阈值很大程度上影响了accuracy的计算。

- 使用AUC或者logloss可以避免把预测概率转换成类别。

AUC是面试中经常问到的东西,也是一个非常经典和常用的评价指标,所以本文对AUC全面总结一下。

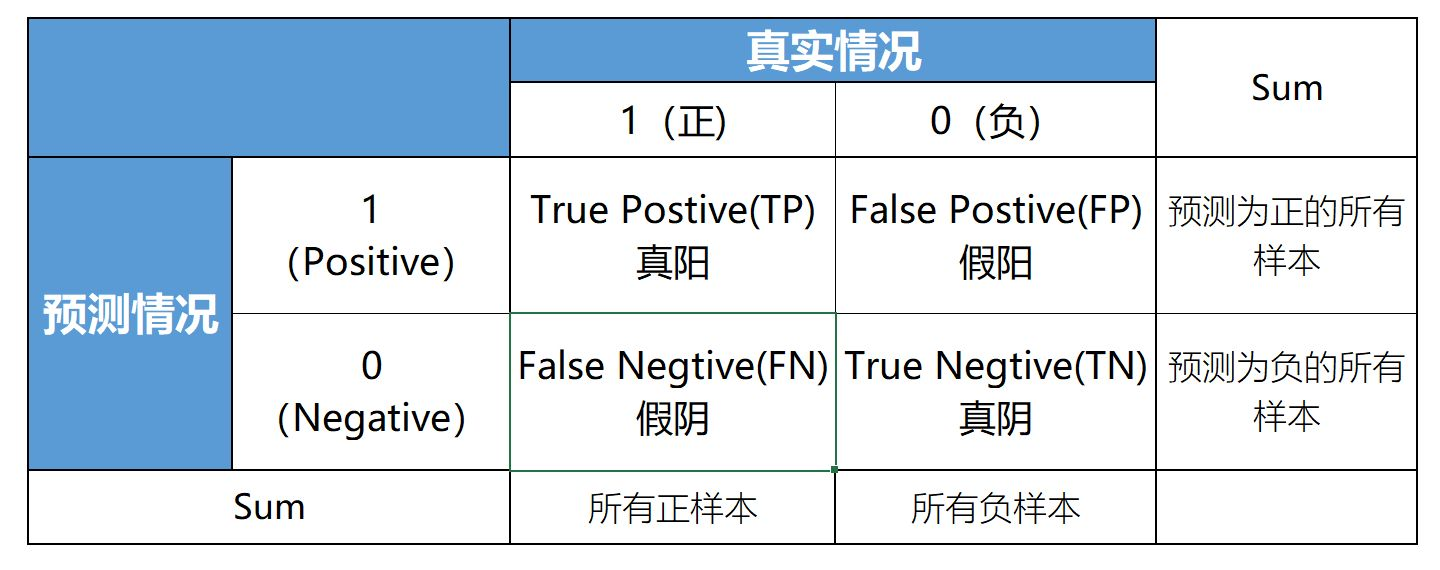

混淆矩阵

了解AUC之前,必须先了解混淆矩阵和ROC曲线。这里我们先介绍混淆矩阵的概念。混淆矩阵可以用来展示一个二分类器的预测结果,混淆矩阵中有着Positive(阳)、Negative(阴)、True(真)、False(伪)的概念,其意义如下:

- 称预测类别为1的为Positive(阳性),预测类别为0的为Negative(阴性).

- 预测正确的为True(真),预测错误的为False(伪).

对上述概念进行组合,就产生了如下的混淆矩阵:

然后,由此引出True Positive Rate(真阳率)、False Positive(伪阳率)两个概念:

- 真阳性率(True Positive Rate,随机取出一个正样本,预测它为正的概率): \(TPR = \frac{TP}{TP+FN}\)(意义是在所有真实的正样本中,预测结果(预测分数是针对阳性而言的)为正的比例(分数)。当然是希望越大越好啦。熟悉召回率Recall的应该知道,这个公式也正是Recall的公式)

- 假阳性率(False Positive Rate,随机取出一个负样本,预测它为正的概率): \(FPR = \frac{FP}{FP+TN}\)(意义是在所有真实的负样本中,预测结果(预测分数是针对阳性而言的)为正的比例(分数)。当然是希望越小越好啦)

好了。对于AUC,混淆矩阵了解这么多就OK了。

ROC曲线

ROC曲线是Receiver Operating Characteristic Curve的简称,中文名是受试者工作特征曲线。

这一节主要来学如何绘制ROC曲线。

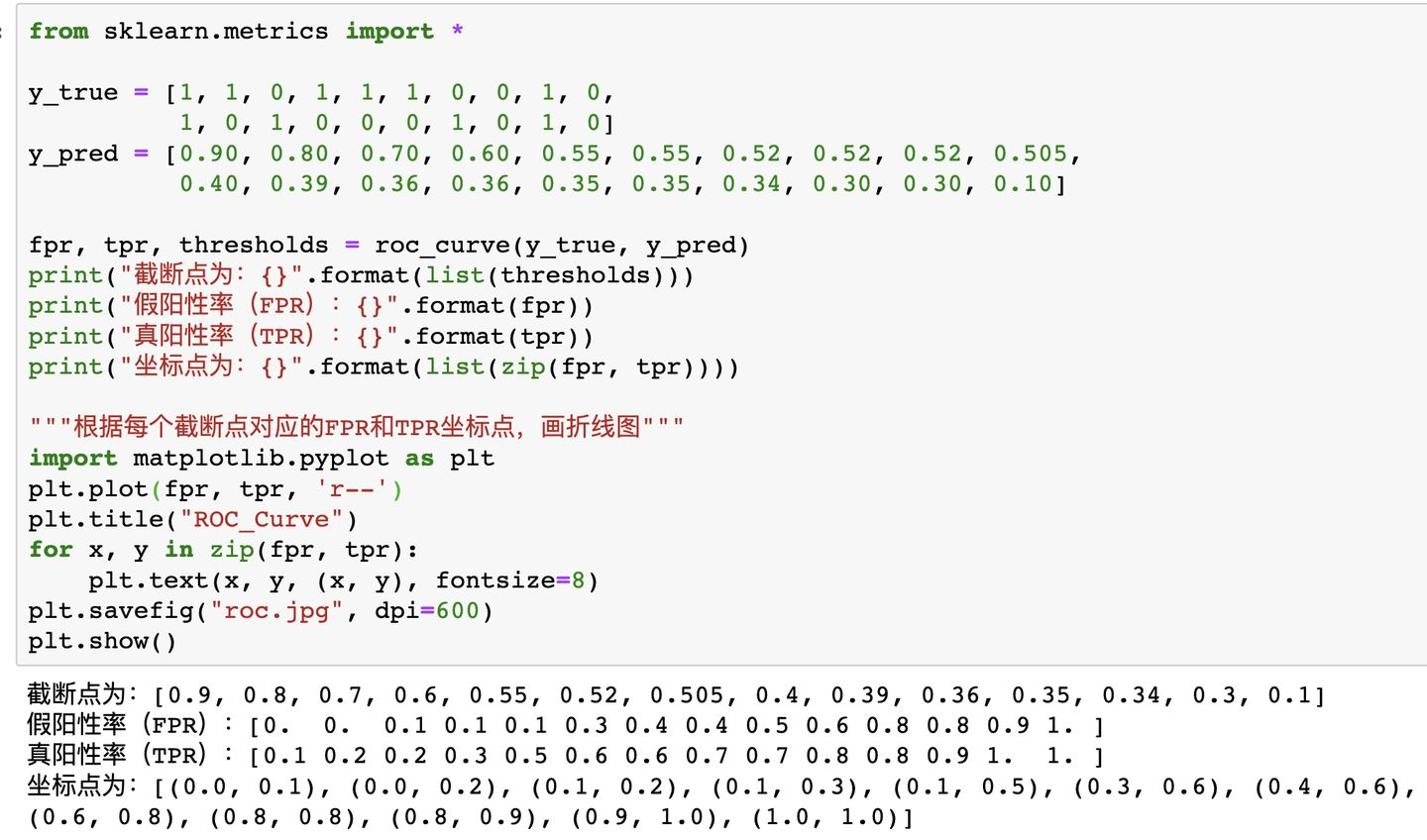

- 首先,ROC曲线的横坐标是假阳性率FPR,纵坐标是真阳性率TPR。

- 其次,明确计算AUC的时候,预测值y_pred一般都是[0, 1]的小数(代表预测为正样本的概率),真实值y_true为0或1。如果计算FPR和TPR,我们就需要知道预测的正负样本情况,但给的预测值是小数,如何划分预测的正负样本呢?答案是选取截断点。

- 截断点是指区分正负预测结果的阈值。比如截断点=0.1,那就表示y_pred<0.1的为预测为负样本,y_pred>=0.1预测正样本。所以,绘制AUC曲线需要不断移动“截断点”来得到所有的(FPR,TPR)点,然后把这些点用线段连起来就是ROC曲线了。

- 截断点取值为{正无穷,负无穷,预测值的所有唯一值}就够了。

- 正无穷表示所有都预测为负样本,(fpr, tpr) = (0, 0)。

- 负无穷表示所有都预测为正样本,(fpr, tpr) = (1, 1)。

- 也就是这两个坐标点固定有,

- 所以一般截断点默认取值就是预测值的所有唯一值(从大到小排列)。

如何绘制,如下图所示:

AUC定义

AUC(Area Under ROC Curve),顾名思义,即ROC曲线下的面积。AUC越大,说明分类器越可能把正样本排在前面,衡量的是一种排序的性能。

那么问题来了,ROC曲线下的面积怎么就能衡量分类器的排序能力?

如果ROC面积越大,说明曲线越往左上角靠过去。那么对于任意截断点,(FPR,TPR)坐标点越往左上角(0,1)靠,

- 说明FPR较小趋于0(根据定义得知,就是在所有真实负样本中,基本没有预测为正的样本),

- TRP较大趋于1(根据定义得知,也就是在所有真实正样本中,基本全都是预测为正的样本)。

- 并且上述是对于任意截断点来说的,

- 很明显,那就是分类器对正样本的打分基本要大于负样本的打分(一般预测值也叫打分),衡量的不就是排序能力嘛!

所以,现在可以给一个比较常用的AUC的定义。即:随机从正样本和负样本中各选一个,分类器对于该正样本打分大于该负样本打分的概率。

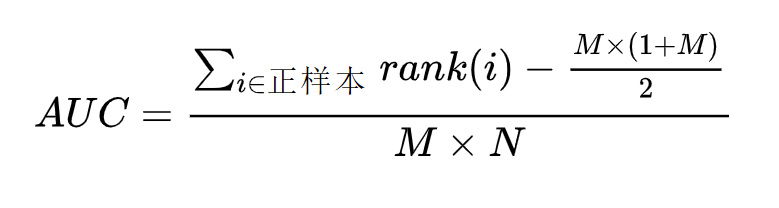

AUC计算

AUC如果按照原始定义ROC曲线下的面积来计算,非常之麻烦。可以转换一下思路,按照上述给出的常用的AUC定义,即:随机选出一对正负样本,分类器对于正样本打分大于负样本打分的概率。咱们就来算算这个概率到底是多少,那么也就算出AUC是多少了。

假设数据集一共有\(M\)个正样本,\(N\)个负样本,预测值也就是\(M+N\)个。我们将所有样本按照预测值进行从小到大排序,并排序编号由\(1\)到\(M+N\)。

- 对于正样本概率最大的,假设排序编号为\(rank_1\),比它概率小的负样本个数\(= rank_1 - M\);

- 对于正样本概率第二大的,假设排序编号为\(rank_2\),比它概率小的负样本个数\(= rank_2 - (M-1)\);

- 以此类推。。。。。。

- 对于正样本概率最小的,假设排序编号为\(rank_M\),比它概率小的负样本个数\(= rank_M - 1\);

那么,在所有情况下,正样本打分大于负样本的对数等于:

所以,AUC的正式计算公式(满足条件的对数/总对数)也就有了,如下:

\(rank(i)\)表示正样本\(i\)的排序编号,\(M*N\)表示随机从正负样本各取一个的所有情况数。一般考代码题,比如用python写个AUC计算,也是用上述公式原理。

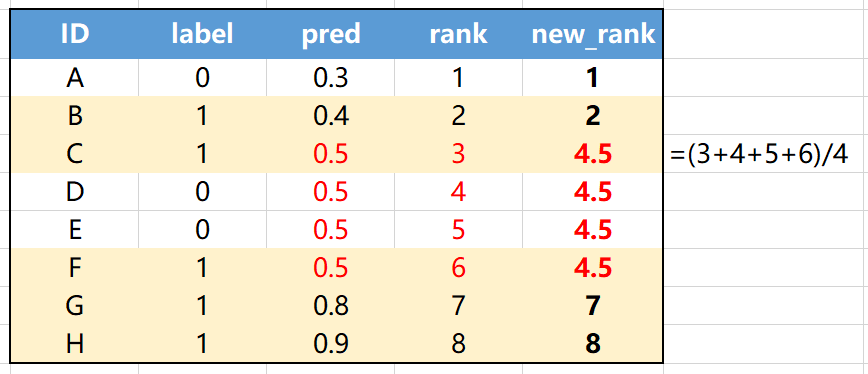

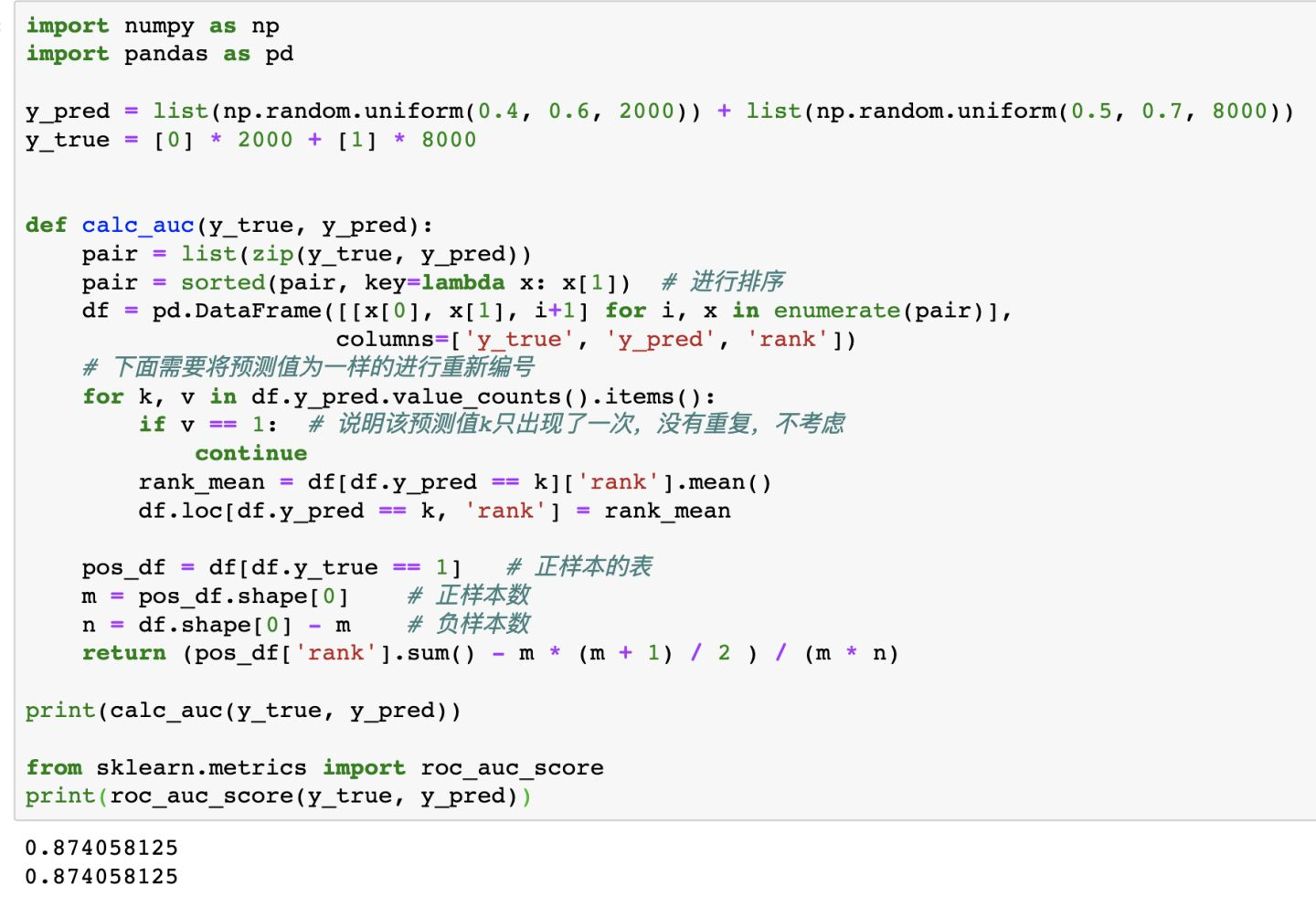

但是,还没有完,有一个小问题,可能大家没注意到。那就是如果有预测值是一样的,那么怎么进行排序编号呢?其实很简单,对于预测值一样的样本,我们将这些样本原先的排号平均一下,作为新的排序编号就完事了。仔细理解可看下图:

上图中,正样本个数M=5(黄底样本),负样本个数N=3(白底样本),预测值相同有4个(ID为CDEF)。我们将预测值pred相等的情况(上图红色字体),对其进行新的排序编号,变成(3+4+5+6)/4 = 4.5。

那么根据公式就可以算出上图的AUC等于:

用sklearn的auc计算验证一下,一样。

AUC的具体计算公式都给了,理解了其中逻辑,实现起来就比较容易了。代码如下,核心代码也就10行左右(个人:其实,我们可以使用transform操作处理预测值pred相等时的情况):

总结

优点:

- AUC衡量的是一种排序能力,因此特别适合排序类业务;

- AUC对正负样本均衡并不敏感,在样本不均衡的情况下,也可以做出合理的评估。

- 其他指标,比如precision,recall,F1,根据区分正负样本阈值的变化会有不同的结果,而AUC不需要手动设定阈值,是一种整体上的衡量方法。

缺点:

- 忽略了预测的概率值和模型的拟合程度;

- AUC反应了太过笼统的信息。无法反应召回率、精确率等在实际业务中经常关心的指标;

- 它没有给出模型误差的空间分布信息,AUC只关注正负样本之间的排序,并不关心正样本内部,或者负样本内部的排序,这样我们也无法衡量模型对于好坏客户的好坏程度的刻画能力;