Python数据分析与挖掘实战(1-3章)

非原创,仅个人关于《Python数据分析与挖掘实战》的学习笔记

第一章 基础

略

第二章 数据分析简介

基本概念

元组、列表、字典、集合

函数式编程:

- map()函数:定义一个函数,然后用map()逐一应用到map列表中的每个元素。map(lambda x+2:a)

- reduce()函数:用于递归计算。reduce(lambda x,y:x*y,range(1,n+1))

数据分析常用库

- numpy 数组,高效处理函数

- scipy 矩阵相关计算

- matplotlib 可视化

- pandas 数据分析

- statsmodels 统计建模

- scikit-learn 回归、分类、聚类等机器学习

- keras 深度学习,建立神经网络及深度学习模型

- gensim 文本主题模型,文本挖掘

第三章 数据探索

3.1 数据质量分析

- 缺失值分析

- 异常值

import pandas as pd

from scipy import stats

# 读取CSV文件

data = pd.read_csv(f'E:\中经社\中资美元债\PVR\CEIS_Corps_Pricing_Liquidity_20240409.csv')

# 假设我们对数值型数据进行异常值检测,这里以'amountOutstanding'列为例

# 首先,确保数据是数值型的

data['amountOutstanding'] = pd.to_numeric(data['amountOutstanding'], errors='coerce')

# 计算Z-score

z_scores = stats.zscore(data['amountOutstanding'])

# 找出Z-score的绝对值大于1的点作为异常值

threshold = 1

abs_z_scores = abs(z_scores)

anomaly_indices = abs_z_scores > threshold

# 标记异常值

data['anomaly'] = False

data.loc[anomaly_indices, 'anomaly'] = True

# 显示含有异常值的行

data[data['anomaly']]

| priceAsOf | name | isin | cusip | shortName | ticker | amountOutstanding | classification | bondType | bondSubType | ... | liquidityScore30DayCount | liquidityScore60Day | liquidityScore60DayCount | liquidityScore90Day | liquidityScore90DayCount | quotesCount1Day | quotesCount10Day | quotesDealerCount1Day | quotesDealerCount10Day | anomaly | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2024-04-09 | GS1600 | XS2446005907 | Y3991YRL9 | Indl & Coml Bk China Ltd Hong Kong | UNBKHK | 1200000000 | Financials | Fixed | Fixed | ... | 22 | 1 | 42 | 1 | 64 | 112 | 90 | 16 | 13 | True |

| 1 | 2024-04-09 | GS1600 | USG7801RAE92 | G7801RAE9 | Sands China Ltd | SANDCHI | 3062000 | Consumer Services | Stepup | FixedStep | ... | 22 | 1 | 42 | 1 | 64 | 228 | 169 | 20 | 14 | True |

| 2 | 2024-04-09 | GS1600 | USG7801RAD10 | G7801RAD1 | Sands China Ltd | SANDCHI | 2625000 | Consumer Services | Stepup | FixedStep | ... | 22 | 1 | 42 | 1 | 64 | 201 | 168 | 20 | 14 | True |

| 9 | 2024-04-09 | GS1600 | US00131MAJ27 | 00131MAJ2 | AIA Group Ltd | AIAGRO | 1000000000 | Financials | Fixed | Fixed | ... | 22 | 1 | 42 | 1 | 64 | 368 | 275 | 23 | 17 | True |

| 10 | 2024-04-09 | GS1600 | US00131LAJ44 | 00131LAJ4 | AIA Group Ltd | AIAGRO | 1000000000 | Financials | Fixed | Fixed | ... | 22 | 1 | 42 | 1 | 64 | 350 | 256 | 22 | 16 | True |

| 16 | 2024-04-09 | GS1600 | XS2384565508 | Y3969JAU8 | INDL COML BK OF CHINA LTD SINGAPORE BRH | INDUANBE | 1050000000 | Financials | Fixed | Fixed | ... | 22 | 1 | 42 | 1 | 64 | 106 | 88 | 13 | 11 | True |

6 rows × 169 columns

箱型图异常值检测

import pandas as pd

import matplotlib.pyplot as plt

# 解决中文乱码

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

# 请确保您的文件路径是正确的

file_path = r'E:\中经社\中资美元债\PVR\CEIS_Corps_Pricing_Liquidity_20240409.csv'

# 读取CSV文件

data = pd.read_csv(file_path)

# 选择'bidPrice'列数据进行箱型图绘制,并确保数据是数值型的

data['bidPrice'] = pd.to_numeric(data['bidPrice'], errors='coerce')

# 计算箱线图的统计数据,quantile()样本分位数 (不同 % 的值)

Q1 = data['bidPrice'].quantile(0.25)

Q3 = data['bidPrice'].quantile(0.75)

IQR = Q3 - Q1

# 计算异常值的阈值

lower_bound = Q1 - 1.5 * IQR

upper_bound = Q3 + 1.5 * IQR

# 过滤出数据中的异常值

outliers = data[(data['bidPrice'] < lower_bound) | (data['bidPrice'] > upper_bound)]

# 绘制箱线图

plt.figure(figsize=(10, 6)) # 设置图表的大小

# 绘制箱型图,这里notch=True表示带有凹槽的箱型图,vert=True表示垂直箱型图

box = plt.boxplot(data['bidPrice'], notch=True, vert=True)

# 添加异常值标记

plt.plot([1]*len(outliers), outliers['bidPrice'], 'ro', markersize=5)

# 设置标题和轴标签

plt.title('异常值检测箱型图分析')

plt.xlabel('Bid Price')

# 由于只有一个箱体,我们将X轴的刻度和标签设置为一个点,以避免混淆

plt.xticks([1])

# 显示图表

plt.show()

- 不一致的值

- 重复数据及含有特殊符号的数据

3.2 数据特征分析

3.2.1 分布分析

3.2.1.1 定量

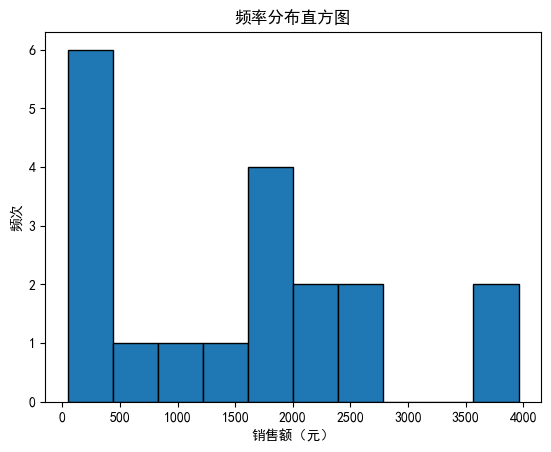

从df中提取销售额数据

# 方法1:

sales = df['销售额(元)']

# 绘制直方图

plt.hist(sales, bins=10, edgecolor='black')

# 添加标题和标签

plt.title('频率分布直方图')

plt.xlabel('销售额(元)')

plt.ylabel('频次')

# 显示图形

plt.show()

# 方法2:

import matplotlib.pyplot as plt

import numpy as np

# 从df中提取销售额数据

sales = df['销售额(元)']

# 计算频率分布

values, base = np.histogram(sales, bins=10, density=True)

# 计算直方图的宽度,即每个bin的宽度

width = (df['销售额(元)'].max() - df['销售额(元)'].min()) / 10

# 计算直方图的中心点

center = (base[1:] + base[:-1]) * 0.5

# 绘制直方图

plt.bar(center, values, width=width, label='频率分布', edgecolor='black')

# 添加标题和标签

plt.title('频率分布直方图')

plt.xlabel('销售额(元)')

plt.ylabel('频率')

# 显示图例

plt.legend()

# 显示图形

plt.show()

3.2.1.2 定性

常常采用饼图和条形图来描述。

3.2.2 对比分析

- 绝对比较

- 相对比较

3.2.3 统计量分析

3.2.3.1 集中趋势度量

- 均值

- 中位数

- 众数

3.2.3.1 离中趋势度量

- 极差

statistics = sales.describe()

statistics

count 19.000000

mean 1496.684211

std 1198.271211

min 45.000000

25% 420.000000

50% 1710.000000

75% 2220.000000

max 3960.000000

Name: 销售额(元), dtype: float64

statistics.loc['range'] = statistics.loc['max']-statistics.loc['min']

- 标准差

- 变异系数

statistics.loc['var'] = statistics.loc['std']-statistics.loc['mean']

- 四分位数区距

statistics.loc['dis'] = statistics.loc['75%']-statistics.loc['25%']

statistics

count 19.000000

mean 1496.684211

std 1198.271211

min 45.000000

25% 420.000000

50% 1710.000000

75% 2220.000000

max 3960.000000

range 3915.000000

var -298.413000

dis 1800.000000

Name: 销售额(元), dtype: float64

3.2.4 周期性分析

- 时序图

3.2.5 贡献度分析

from io import StringIO

# 假设数据已经被转换成了CSV格式的字符串

data_csv = """id,mame,profit

17148,Al,9173

17154,A2,5729

109,A3,4811

117,A4,3594

17151,AS,3195

14,A6,3026

2868,A7,2378

397,A8,1970

88,A9,1877

426,A10,1782"""

# 使用StringIO来创建一个字符串流

data_csv_df = pd.read_csv(StringIO(data_csv))

# 显示DataFrame

data_csv_df

| id | mame | profit | |

|---|---|---|---|

| 0 | 17148 | Al | 9173 |

| 1 | 17154 | A2 | 5729 |

| 2 | 109 | A3 | 4811 |

| 3 | 117 | A4 | 3594 |

| 4 | 17151 | AS | 3195 |

| 5 | 14 | A6 | 3026 |

| 6 | 2868 | A7 | 2378 |

| 7 | 397 | A8 | 1970 |

| 8 | 88 | A9 | 1877 |

| 9 | 426 | A10 | 1782 |

通过分析,做出增加对哪些菜品的成本投入。

data_csv_df = data_csv_df['profit'].copy()

data_csv_df.sort_values (ascending = False)

0 9173

1 5729

2 4811

3 3594

4 3195

5 3026

6 2378

7 1970

8 1877

9 1782

Name: profit, dtype: int64

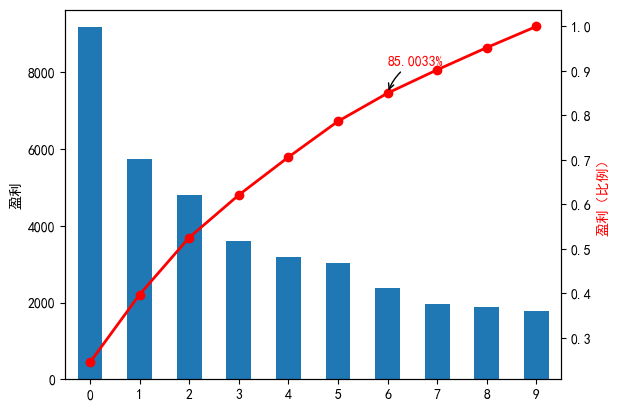

import matplotlib.pyplot as plt

# 创建图形并绘制柱状图

plt.figure()

data_csv_df.plot(kind='bar')

plt.ylabel('盈利') # 设置主 y 轴的标签

# 计算累计和并绘制

p = 1.0 * data_csv_df.cumsum() / data_csv_df.sum()

p.plot(color='r', secondary_y=True, style='-o', linewidth=2)

# 设置次 y 轴的标签,并指定颜色

plt.ylabel('盈利(比例)', color='r')

# 选择要注释的数据点

# 假设我们注释第七个数据点

value_to_annotate = p.iloc[6]

# 格式化数据点的值

formatted_value = format(value_to_annotate, '.4%')

# 添加注释

plt.annotate(

formatted_value, # 注释的文本

xy=(p.index[6], value_to_annotate), # 注释文本的起始点 (x, y)

xytext=(0, 20), # 注释文本的结束点 (x, y),根据实际情况调整

textcoords='offset points', # 指定注释文本的坐标系统

arrowprops=dict(

arrowstyle="->", # 箭头样式

connectionstyle="arc3,rad=.2" # 连接样式

),

color='r' # 注释文本颜色与线颜色相同

)

# 显示图形

plt.show()

<b结论:

A1~A7 这7个菜品,占菜品种类数的70%,总盈利占总盈利额的85.0003%

3.2.6 相关性分析

3.2.6.1 直接绘制散点图

import numpy as np

import matplotlib.pyplot as plt

# 生成随机数据

np.random.seed(0)

x = np.random.rand(100) # 第一个变量

y = 2 * x + np.random.normal(0, 0.1, 100) # 第二个变量与第一个变量存在线性关系,并加入一些噪声

# y = 2 * x**2 + np.random.normal(0, 0.1, 100) # 第二个变量与第一个变量存在非线性关系,并加入一些噪声

# y = -2 * x + np.random.normal(0, 0.1, 100) # 第二个变量与第一个变量存在负线性关系,并加入一些噪声

# 绘制散点图

plt.scatter(x, y, color='blue', label='Data Points')

# 计算相关系数

correlation = np.corrcoef(x, y)[0, 1]

# 添加标题和标签

plt.title('2个变量的相关性分析')

plt.xlabel('X')

plt.ylabel('Y')

plt.legend()

# # 添加相关系数标注

# plt.annotate(f'Correlation: {correlation:.2f}', xy=(0.05, 0.95), xycoords='axes fraction', fontsize=10, ha='left', va='top', bbox=dict(boxstyle='round,pad=0.5', fc='yellow', alpha=0.5))

# 显示图形

plt.show()

3.2.6.2 绘制散点图矩阵

import seaborn as sns

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import warnings

# 忽略警告

warnings.filterwarnings("ignore")

# 生成一些示例数据

np.random.seed(0)

data = pd.DataFrame(np.random.randn(100, 4), columns=['A', 'B', 'C', 'D'])

# 添加非线性相关关系

data['B'] = data['A'] + np.random.normal(0, 1, 100)

data['C'] = 2 * data['A'] + np.random.normal(0, 2, 100)

data['D'] = -3 * data['A'] + np.random.normal(0, 3, 100)

# 将无穷大值替换为NaN

data.replace([np.inf, -np.inf], np.nan, inplace=True)

# 绘制散点图矩阵

sns.pairplot(data)

plt.show()

3.2.6.3 计算相关系数

皮尔逊相关

import numpy as np

# 生成示例数据

np.random.seed(0)

x = np.random.rand(100) # 生成100个在[0,1)之间的随机数

y = 2 * x + np.random.normal(0, 0.1, 100) # y与x存在线性关系,并加入一些噪声

# 使用NumPy计算Pearson相关系数

correlation = np.corrcoef(x, y)[0, 1]

print("Pearson相关系数:", correlation)

print("p_value:", p_value)

Pearson相关系数: 0.9853103832101714

p_value: 5.4168015521507496e-42

斯皮尔曼相关

import numpy as np

from scipy.stats import spearmanr

# 生成示例数据

np.random.seed(0)

x = np.random.rand(100) # 生成100个在[0,1)之间的随机数

y = x**2 + np.random.normal(0, 0.1, 100) # y与x存在非线性关系,并加入一些噪声

# 使用SciPy计算Spearman相关系数

correlation, p_value = spearmanr(x, y)

print("Spearman相关系数:", correlation)

print("p_value:", p_value)

Spearman相关系数: 0.9213201320132012

p_value: 5.4168015521507496e-42

import numpy as np

from scipy.stats import spearmanr

# 生成示例数据

np.random.seed(0)

x = np.random.rand(100) # 生成100个在[0,1)之间的随机数

y = x**2 + np.random.normal(0, 0.1, 100) # y与x存在非线性关系,并加入一些噪声

# 使用SciPy计算Spearman相关系数

correlation, p_value = spearmanr(x, y)

print("Spearman相关系数:", correlation)

print("p-value:", p_value)

# 判断相关系数是否显著

alpha = 0.05

if p_value < alpha:

print("Spearman相关系数显著")

else:

print("Spearman相关系数不显著")

Spearman相关系数: 0.9213201320132012

p-value: 5.4168015521507496e-42

Spearman相关系数显著

p-value(P值)

p-value(P值)是用于评估在零假设成立的情况下,观察到的统计量或更极端情况的概率。在统计学中,零假设通常是指两个变量之间不存在任何关系,或者另一种说法是它们之间的关系是随机的。

在Spearman相关系数的情境下,p-value可以用来判断样本数据中的Spearman相关系数是否显著。具体来说:

- 如果p-value小于给定的显著性水平(通常设为0.05),则我们拒绝零假设,即我们认为观察到的Spearman相关系数不是由随机性导致的,而是由于真实的相关性。

- 如果p-value大于显著性水平,则我们接受零假设,即我们认为观察到的Spearman相关系数可能是由随机性引起的,而不是真实的相关性。

import numpy as np

from scipy.stats import spearmanr

# 生成示例数据

x = np.array([1, 2, 3, 4, 5])

y = np.array([3434, 2343, 4234, 125,56])

# 使用SciPy计算Spearman相关系数

correlation, p_value = spearmanr(x, y)

print("Spearman相关系数:", correlation)

print("p-value:", p_value)

# 判断相关系数是否显著

alpha = 0.05

if p_value < alpha:

print("Spearman相关系数显著")

else:

print("Spearman相关系数不显著")

Spearman相关系数: -0.7

p-value: 0.1881204043741873

Spearman相关系数不显著

继续介绍案例:

# 菜品名称

dishes = ['百合酱蒸凤爪', '翡翠蒸香茜饺', '金银蒜汁蒸排骨', '乐膳真味鸡', '蜜汁焗餐包', '生炒菜心', '铁板酸菜豆腐', '香煎韭菜饺', '香煎萝卜糕', '原汁原味菜心']

# 日期

dates = ['2015/1/1', '2015/1/2', '2015/1/3', '2015/1/4', '2015/1/5', '2015/1/6']

# 销量数据,每个列表中的数字对应相应菜品在对应日期的销量

sales_data = [

[17, 6, 8, 24, 13, 13, 18, 10, 10, 27],

[11, 15, 14, 13, 9, 10, 19, 13, 14, 13],

[10, 8, 12, 13, 8, 3, 7, 11, 10, 9],

[9, 6, 6, 3, 10, 9, 9, 13, 14, 13],

[4, 10, 13, 0, 12, 10, 17, 11, 13, 14],

[13, 10, 13, 16, 8, 9, 12, 11, 5, 9]

]

# 创建DataFrame

sales_data_df = pd.DataFrame(sales_data, index=dates, columns=dishes)

sales_data_df

| 百合酱蒸凤爪 | 翡翠蒸香茜饺 | 金银蒜汁蒸排骨 | 乐膳真味鸡 | 蜜汁焗餐包 | 生炒菜心 | 铁板酸菜豆腐 | 香煎韭菜饺 | 香煎萝卜糕 | 原汁原味菜心 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 2015/1/1 | 17 | 6 | 8 | 24 | 13 | 13 | 18 | 10 | 10 | 27 |

| 2015/1/2 | 11 | 15 | 14 | 13 | 9 | 10 | 19 | 13 | 14 | 13 |

| 2015/1/3 | 10 | 8 | 12 | 13 | 8 | 3 | 7 | 11 | 10 | 9 |

| 2015/1/4 | 9 | 6 | 6 | 3 | 10 | 9 | 9 | 13 | 14 | 13 |

| 2015/1/5 | 4 | 10 | 13 | 0 | 12 | 10 | 17 | 11 | 13 | 14 |

| 2015/1/6 | 13 | 10 | 13 | 16 | 8 | 9 | 12 | 11 | 5 | 9 |

# 计算Spearman相关系数

spearman_corr = sales_data_df.corr(method='spearman')

spearman_corr

| 百合酱蒸凤爪 | 翡翠蒸香茜饺 | 金银蒜汁蒸排骨 | 乐膳真味鸡 | 蜜汁焗餐包 | 生炒菜心 | 铁板酸菜豆腐 | 香煎韭菜饺 | 香煎萝卜糕 | 原汁原味菜心 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 百合酱蒸凤爪 | 1.000000 | -0.088273 | 0.028989 | 0.985611 | -0.028989 | 0.323669 | 0.371429 | -0.462910 | -0.529641 | 0.029424 |

| 翡翠蒸香茜饺 | -0.088273 | 1.000000 | 0.985184 | -0.179124 | -0.403030 | 0.045455 | 0.441367 | 0.333712 | 0.090909 | -0.272727 |

| 金银蒜汁蒸排骨 | 0.028989 | 0.985184 | 1.000000 | -0.058824 | -0.338235 | 0.149270 | 0.521794 | 0.187867 | 0.000000 | -0.194051 |

| 乐膳真味鸡 | 0.985611 | -0.179124 | -0.058824 | 1.000000 | -0.073529 | 0.223906 | 0.231908 | -0.547946 | -0.626936 | -0.029854 |

| 蜜汁焗餐包 | -0.028989 | -0.403030 | -0.338235 | -0.073529 | 1.000000 | 0.820987 | 0.492805 | -0.313112 | 0.313468 | 0.985184 |

| 生炒菜心 | 0.323669 | 0.045455 | 0.149270 | 0.223906 | 0.820987 | 1.000000 | 0.882735 | -0.317821 | 0.181818 | 0.893939 |

| 铁板酸菜豆腐 | 0.371429 | 0.441367 | 0.521794 | 0.231908 | 0.492805 | 0.882735 | 1.000000 | -0.030861 | 0.264820 | 0.617914 |

| 香煎韭菜饺 | -0.462910 | 0.333712 | 0.187867 | -0.547946 | -0.313112 | -0.317821 | -0.030861 | 1.000000 | 0.762770 | -0.317821 |

| 香煎萝卜糕 | -0.529641 | 0.090909 | 0.000000 | -0.626936 | 0.313468 | 0.181818 | 0.264820 | 0.762770 | 1.000000 | 0.318182 |

| 原汁原味菜心 | 0.029424 | -0.272727 | -0.194051 | -0.029854 | 0.985184 | 0.893939 | 0.617914 | -0.317821 | 0.318182 | 1.000000 |

spearman_corr['百合酱蒸凤爪']

百合酱蒸凤爪 1.000000

翡翠蒸香茜饺 -0.088273

金银蒜汁蒸排骨 0.028989

乐膳真味鸡 0.985611

蜜汁焗餐包 -0.028989

生炒菜心 0.323669

铁板酸菜豆腐 0.371429

香煎韭菜饺 -0.462910

香煎萝卜糕 -0.529641

原汁原味菜心 0.029424

Name: 百合酱蒸凤爪, dtype: float64

结论:

相关系数越接近1,表示相关性更大,越接近0,则表示无相关性,如果是负数,则更加无相关性。

# 计算Pearson相关系数

Pearson_corr = sales_data_df.corr()

Pearson_corr

| 百合酱蒸凤爪 | 翡翠蒸香茜饺 | 金银蒜汁蒸排骨 | 乐膳真味鸡 | 蜜汁焗餐包 | 生炒菜心 | 铁板酸菜豆腐 | 香煎韭菜饺 | 香煎萝卜糕 | 原汁原味菜心 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 百合酱蒸凤爪 | 1.000000 | -0.215108 | -0.272730 | 0.948947 | 0.044137 | 0.323976 | 0.140652 | -0.340168 | -0.494433 | 0.524731 |

| 翡翠蒸香茜饺 | -0.215108 | 1.000000 | 0.827769 | -0.077693 | -0.367647 | 0.018051 | 0.485879 | 0.411706 | 0.154122 | -0.376388 |

| 金银蒜汁蒸排骨 | -0.272730 | 0.827769 | 1.000000 | -0.021189 | -0.413919 | -0.245327 | 0.282654 | -0.050637 | -0.214834 | -0.485254 |

| 乐膳真味鸡 | 0.948947 | -0.077693 | -0.021189 | 1.000000 | 0.010859 | 0.214859 | 0.207623 | -0.492837 | -0.558896 | 0.478112 |

| 蜜汁焗餐包 | 0.044137 | -0.367647 | -0.413919 | 0.010859 | 1.000000 | 0.725324 | 0.585705 | -0.389249 | 0.330289 | 0.860811 |

| 生炒菜心 | 0.323976 | 0.018051 | -0.245327 | 0.214859 | 0.725324 | 1.000000 | 0.795932 | -0.099381 | 0.122977 | 0.741747 |

| 铁板酸菜豆腐 | 0.140652 | 0.485879 | 0.282654 | 0.207623 | 0.585705 | 0.795932 | 1.000000 | -0.097078 | 0.240255 | 0.580441 |

| 香煎韭菜饺 | -0.340168 | 0.411706 | -0.050637 | -0.492837 | -0.389249 | -0.099381 | -0.097078 | 1.000000 | 0.612826 | -0.430007 |

| 香煎萝卜糕 | -0.494433 | 0.154122 | -0.214834 | -0.558896 | 0.330289 | 0.122977 | 0.240255 | 0.612826 | 1.000000 | 0.138999 |

| 原汁原味菜心 | 0.524731 | -0.376388 | -0.485254 | 0.478112 | 0.860811 | 0.741747 | 0.580441 | -0.430007 | 0.138999 | 1.000000 |

3.2 Python主要数据探索函数

数据探索的库主要是Pandas和Matplotlib。

常用统计特征函数:

- sum() 计算数据样本的总和

- mean() 计算数据样本的算术平均数

- var() 计算数据样本的方差

- std() 计算数据样本的标准差

- corr() 计算数据样本的Spearman(Pearson)相关系数矩阵

- cov() 计算数据样本的协方差矩阵

- skew() 计算数据样本值的偏度(三阶矩)

- kurt() 计算数据样本值的偏度(四阶矩)

- describe() 给出样本的基本描述

拓展统计特征函数:

-

cumsum() 依次给出前1、2、3...、n个数的和

-

cumprod() 依次给出前1、2、3...、n个数的积

-

cummax() 依次给出前1、2、3...、n个数的最大值

-

cummin() 依次给出前1、2、3...、n个数的最小值

-

rolling_window.sum()

-

rolling_window.mean()

-

rolling_window.var()

-

rolling_window.std()

-

rolling_window.corr()

-

rolling_window.cov()

-

rolling_window.skew()

-

rolling_window.kurt()

rolling_window.sum()

import pandas as pd

# 假设我们有一个DataFrame,其中包含了按日期索引的时间序列数据

data = {

'date': pd.date_range(start='2021-01-01', periods=5, freq='D'),

'value': [1, 2, 3, 4, 5]

}

df = pd.DataFrame(data).set_index('date')

# 计算窗口大小为2的滚动求和,依次对相邻两项求和

rolling_window = df['value'].rolling(window=2)

rolling_sum = rolling_window.sum()

rolling_sum

date

2021-01-01 NaN

2021-01-02 3.0

2021-01-03 5.0

2021-01-04 7.0

2021-01-05 9.0

Name: value, dtype: float64

统计作图函数:

- plot() 折线图

- pie() 饼图

- hist() 直方图

- boxplot() 箱型图

- plot(logy=True) 绘制y轴的对数图形

- plot(yerr=error) 绘制误差条形图

plot(yerr=error)

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 生成一个随机误差数组

error = np.abs(np.random.randn(10)) # 确保误差为正值

# 生成一个正弦波形的Series

y = pd.Series(np.sin(np.arange(10)))

# 使用plot方法绘制正弦波形图

plt.plot(y.index, y, '-o') # 使用 '-o' 格式,表示用线段和圆点绘制

# 使用errorbar添加误差条

plt.errorbar(y.index, y, yerr=error, fmt='none', ecolor='red', capsize=5)

# 显示图表

plt.show()

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 生成一个随机误差矩阵,其形状与DataFrame的列数相同

error = np.abs(np.random.randn(10, 2)) # 假设DataFrame有两列

# 生成一个包含正弦和余弦值的DataFrame

x = np.arange(10)

data = pd.DataFrame({

'sin': np.sin(x),

'cos': np.cos(x)

})

# 设置绘图参数

plt.figure(figsize=(10, 6))

# 为DataFrame的每一列绘制带有误差条的线

for column in data.columns:

plt.errorbar(x, data[column], yerr=error[:, data.columns.get_loc(column)],

fmt='-o', label=column, capsize=5)

# 添加图例

plt.legend()

# 显示图表

plt.show()

案例:股票收益率的波动性分析

假设你是一位金融分析师,正在研究某科技公司股票的历史表现,并希望评估其收益率的波动性。你收集了该公司过去一年内每个交易日的收盘价,并计算了每日的收益率。为了更直观地展示这些数据,你决定使用误差条形图。

步骤:

- 数据收集:收集过去一年内,每个交易日的收盘价。

- 计算收益率:计算每个交易日的收益率。收益率可以通过以下公式计算:

\(收益率=\frac{今日收盘价−昨日收盘价}{昨日收盘价}\) - 计算统计量:计算收益率的均值、标准差等统计量。

- 绘制误差条形图:使用误差条形图展示每日收益率的分布情况,误差条表示标准差。

import pandas as pd

import matplotlib.pyplot as plt

# 假设dataframe 'df' 包含过去一年每个交易日的收盘价

df = pd.read_excel(f'D:/Notebook/excel/300059_close.xls')

df = df[0:100]

# 计算每日收益率

df['return'] = df['close'].pct_change()

# 计算每日收益率的均值和标准差

mean_return = df['return'].mean()

std_return = df['return'].std()

# 绘制误差条形图

plt.figure(figsize=(20, 6))

plt.errorbar(df.index, df['return'], yerr=std_return, fmt='none', ecolor='gray', capsize=5)

plt.axhline(y=mean_return, color='r', linestyle='--', label='收益率的均值')

plt.title('带有标准差误差条的每日股票收益率图')

plt.xlabel('交易日')

plt.ylabel('收益率')

plt.legend()

plt.show()

df

| date | close | return | |

|---|---|---|---|

| 0 | 2010-03-19 | 0.720866 | NaN |

| 1 | 2010-03-22 | 0.793014 | 0.100086 |

| 2 | 2010-03-23 | 0.804256 | 0.014177 |

| 3 | 2010-03-24 | 0.848608 | 0.055146 |

| 4 | 2010-03-25 | 0.862074 | 0.015868 |

| ... | ... | ... | ... |

| 95 | 2010-08-10 | 0.669737 | -0.051966 |

| 96 | 2010-08-11 | 0.675566 | 0.008704 |

| 97 | 2010-08-12 | 0.664776 | -0.015972 |

| 98 | 2010-08-13 | 0.680031 | 0.022948 |

| 99 | 2010-08-16 | 0.692434 | 0.018238 |

100 rows × 3 columns

- 均值:

表示收益率的平均水平,可以作为评估股票长期表现的一个指标。

- 误差条:

表示收益率的波动性。较长的误差条表明在某些交易日,股票的收益波动较大,这可能意味着较高的风险。

本文来自博客园,作者:ZhouSpeaks,转载请注明原文链接:https://www.cnblogs.com/zhouwp/p/18197191

浙公网安备 33010602011771号

浙公网安备 33010602011771号