backtrader学习之三-布林线策略回测

继续用backtrader进行回测,这次采用布林线来判断买卖点。数据还是从证券宝获取,整理成pandas的csv文件格式。

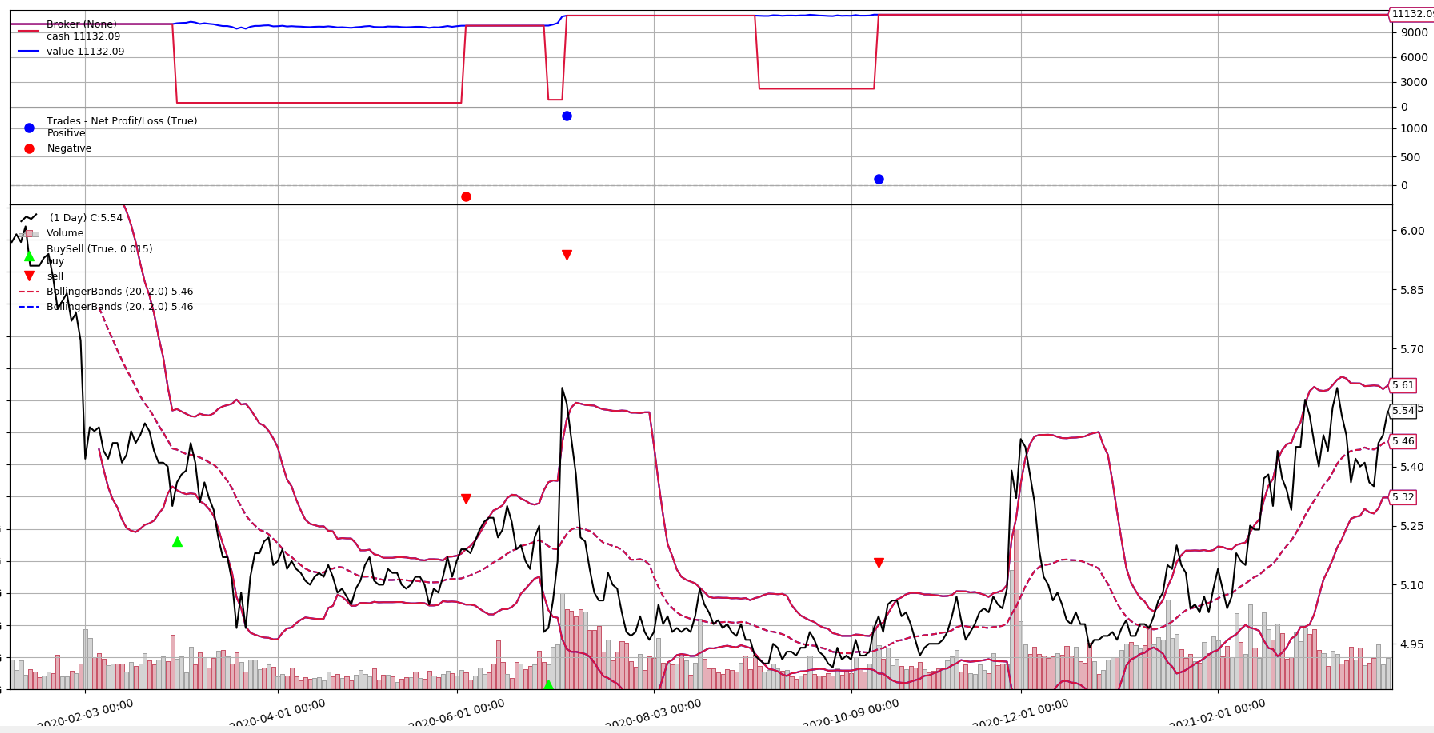

数据采用了2020年-2021年的工商银行。下面贴代码。

import datetime

import pandas as pd

import backtrader as bt

import matplotlib.pyplot as plt

class Boll_strategy(bt.Strategy):

#自定义参数,每次买入1800手

params=(('size',1800),)

def __init__(self):

self.dataclose=self.datas[0].close

self.order=None

self.buyprice=None

self.buycomm=None

##使用自带的indicators中自带的函数计算出支撑线和压力线,period设置周期,默认是20

self.lines.top=bt.indicators.BollingerBands(self.datas[0],period=20).top

self.lines.bot=bt.indicators.BollingerBands(self.datas[0],period=20).bot

def next(self):

if not self.position:

if self.dataclose<=self.lines.bot[0]:

#执行买入

self.order=self.buy(size=self.params.size)

else:

if self.dataclose>=self.lines.top[0]:

#执行卖出

self.order=self.sell(size=self.params.size)

dataframe = pd.read_csv(r"C:\gsyh.csv", index_col=0, parse_dates=True)

dataframe['openinterest'] = 0

data = bt.feeds.PandasData(dataname=dataframe,

fromdate = datetime.datetime(2020, 1, 1),

todate = datetime.datetime(2021, 3, 31)

)

# 初始化cerebro回测系统设置

cerebro=bt.Cerebro()

#将数据传入回测系统

cerebro.adddata(data)

# 将交易策略加载到回测系统中

cerebro.addstrategy(Boll_strategy)

# 设置初始资本为10,000

startcash=10000

cerebro.broker.setcash(startcash)

# 设置交易手续费为 0.25%

cerebro.broker.setcommission(commission=0.001)

#运行回测系统

cerebro.run()

#获取回测结束后的总资金

portvalue=cerebro.broker.getvalue()

pnl=portvalue-startcash

#打印结果

print(f'总资金: {round(portvalue,2)}')

#最后可视化

cerebro.plot()

看下测试结果,原始资金1w,最后是11132,收益率11%。看上去不错,不过还是没有算上分红(分红在6月,貌似没有影响)。

有建议请留言。