python学习笔记:线性回归

线性回归

1.一般形式

w叫做x的系数,b叫做偏置项。

2 如何计算

2.1 Loss Function--MSE(均方误差)

利用梯度下降法找到最小值点,也就是最小误差,最后把 w 和 b 给求出来。

3 过拟合、欠拟合如何解决

使用正则化项,也就是给loss function加上一个参数项,正则化项有L1正则化、L2正则化、ElasticNet

详细了解,可参考视频什么是 L1 L2 正规化

3.1 L1正则(lasso回归)

表示上面的 loss function ,在loss function的基础上加入w参数的绝对值惩罚项。

求解J0的过程可以画出等值线。同时L1正则化的函数也可以在w1w2的二维平面上画出来。如下图:

3.2 L2正则化(岭回归)

方程:

求解J0的过程可以画出等值线。同时L2正则化的函数L也可以在w1w2的二维平面上画出来

L1正则化(Lasso回归)可以使得一些特征的系数变小,甚至还使一些绝对值较小的系数直接变为0,从而增强模型的泛化能力 。对于高的特征数据,尤其是线性关系是稀疏的,就采用L1正则化(Lasso回归),或者是要在一堆特征里面找出主要的特征,那么L1正则化(Lasso回归)更是首选了。

3.3 ElasticNet(弹性网络回归)

ElasticNet综合了L1正则化项和L2正则化项,以下是它的公式:

$min(\frac{1}{2m}[\sum_{i=1}{m}({y_i}-y_i)2+\lambda\sum_{j=1}\theta_j2]+\lambda\sum_{j=1}|\theta|)$

ElasticNet在我们发现用Lasso回归太过(太多特征被稀疏为0),而岭回归也正则化的不够(回归系数衰减太慢)的时候,可以考虑使用ElasticNet回归来综合,得到比较好的结果。

4 几种回归模型的优缺点

5 如何选择各种回归模型

6 线性回归-简单实现房屋价格预测

-

数据说明:

数据主要包括2014年5月至2015年5月美国King County的房屋销售价格以及房屋的基本信息。

数据分为训练数据和测试数据,分别保存在kc_train.csv和kc_test.csv两个文件中。

其中训练数据主要包括10000条记录,14个字段,主要字段说明如下:

第一列“销售日期”:2014年5月到2015年5月房屋出售时的日期

第二列“销售价格”:房屋交易价格,单位为美元,是目标预测值

第三列“卧室数”:房屋中的卧室数目

第四列“浴室数”:房屋中的浴室数目

第五列“房屋面积”:房屋里的生活面积

第六列“停车面积”:停车坪的面积

第七列“楼层数”:房屋的楼层数

第八列“房屋评分”:King County房屋评分系统对房屋的总体评分

第九列“建筑面积”:除了地下室之外的房屋建筑面积

第十列“地下室面积”:地下室的面积

第十一列“建筑年份”:房屋建成的年份

第十二列“修复年份”:房屋上次修复的年份

第十三列"纬度":房屋所在纬度

第十四列“经度”:房屋所在经度 -

数据下载:点击下载,密码:mfqy。

-

说明:只是测试跑通整个流程,未做指标筛选

# 导入相关python库

import os

import numpy as np

import pandas as pd

# 设定随机种子数,目的是每次随机选择出来的数据都是一样de

np.random.seed(35)

#使用matplotlib库画图

import matplotlib

import seaborn

import matplotlib.pyplot as plot

from sklearn import datasets

# 读取数据

train = pd.read_csv('kc_train.csv')

test = pd.read_csv('kc_test.csv')

train.head(5)

| 20150302 | 545000 | 3 | 2.25 | 1670 | 6240 | 1 | 8 | 1240 | 430 | 1974 | 0 | 47.6413 | -122.113 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 20150211 | 785000 | 4 | 2.50 | 3300 | 10514 | 2.0 | 10 | 3300 | 0 | 1984 | 0 | 47.6323 | -122.036 |

| 1 | 20150107 | 765000 | 3 | 3.25 | 3190 | 5283 | 2.0 | 9 | 3190 | 0 | 2007 | 0 | 47.5534 | -122.002 |

| 2 | 20141103 | 720000 | 5 | 2.50 | 2900 | 9525 | 2.0 | 9 | 2900 | 0 | 1989 | 0 | 47.5442 | -122.138 |

| 3 | 20140603 | 449500 | 5 | 2.75 | 2040 | 7488 | 1.0 | 7 | 1200 | 840 | 1969 | 0 | 47.7289 | -122.172 |

| 4 | 20150506 | 248500 | 2 | 1.00 | 780 | 10064 | 1.0 | 7 | 780 | 0 | 1958 | 0 | 47.4913 | -122.318 |

# 查看是否有缺失值

# train.info()

# 由于第二列是需要预测的价格,我们新建一个dataframe先分离出来,为y

target = train.iloc[:,1]

target.head()

0 785000

1 765000

2 720000

3 449500

4 248500

Name: 545000, dtype: int64

# 剩下的字段组成x

train_x = train.drop(['545000','20150302'],axis=1)

train_x.head()

| 3 | 2.25 | 1670 | 6240 | 1 | 8 | 1240 | 430 | 1974 | 0 | 47.6413 | -122.113 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 4 | 2.50 | 3300 | 10514 | 2.0 | 10 | 3300 | 0 | 1984 | 0 | 47.6323 | -122.036 |

| 1 | 3 | 3.25 | 3190 | 5283 | 2.0 | 9 | 3190 | 0 | 2007 | 0 | 47.5534 | -122.002 |

| 2 | 5 | 2.50 | 2900 | 9525 | 2.0 | 9 | 2900 | 0 | 1989 | 0 | 47.5442 | -122.138 |

| 3 | 5 | 2.75 | 2040 | 7488 | 1.0 | 7 | 1200 | 840 | 1969 | 0 | 47.7289 | -122.172 |

| 4 | 2 | 1.00 | 780 | 10064 | 1.0 | 7 | 780 | 0 | 1958 | 0 | 47.4913 | -122.318 |

# 特征缩放

from sklearn.preprocessing import MinMaxScaler

minmaxscaler = MinMaxScaler()

minmaxscaler.fit(train_x)

scaler_train_x = minmaxscaler.transform(train_x)

scaler_train_x = pd.DataFrame(scaler_train_x, columns=train_x.columns)

scaler_train_x.head()

/Users/zxx/anaconda3/lib/python3.7/site-packages/sklearn/preprocessing/data.py:334: DataConversionWarning: Data with input dtype int64, float64 were all converted to float64 by MinMaxScaler.

return self.partial_fit(X, y)

| 3 | 2.25 | 1670 | 6240 | 1 | 8 | 1240 | 430 | 1974 | 0 | 47.6413 | -122.113 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0.4 | 0.322581 | 0.306316 | 0.006023 | 0.4 | 0.7 | 0.343566 | 0.000000 | 0.730435 | 0.0 | 0.765001 | 0.401163 |

| 1 | 0.3 | 0.419355 | 0.294737 | 0.002854 | 0.4 | 0.6 | 0.330579 | 0.000000 | 0.930435 | 0.0 | 0.637393 | 0.429402 |

| 2 | 0.5 | 0.322581 | 0.264211 | 0.005423 | 0.4 | 0.6 | 0.296340 | 0.000000 | 0.773913 | 0.0 | 0.622513 | 0.316445 |

| 3 | 0.5 | 0.354839 | 0.173684 | 0.004190 | 0.0 | 0.4 | 0.095632 | 0.174274 | 0.600000 | 0.0 | 0.921236 | 0.288206 |

| 4 | 0.2 | 0.129032 | 0.041053 | 0.005750 | 0.0 | 0.4 | 0.046045 | 0.000000 | 0.504348 | 0.0 | 0.536956 | 0.166944 |

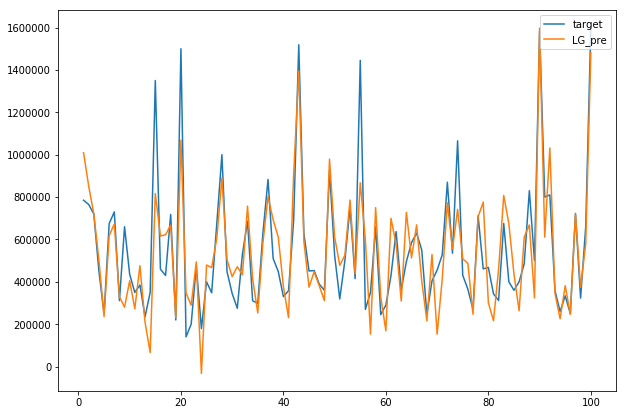

# 模型训练-简单线性回归

# 使用sklearn库的线性回归函数进行调用训练。梯度下降法获得误差最小值。最后使用均方误差法来评价模型的好坏程度,并画图进行比较。

from sklearn.linear_model import LinearRegression

LG = LinearRegression()

LG.fit(scaler_train_x,target)

LinearRegression(copy_X=True, fit_intercept=True, n_jobs=None,

normalize=False)

# 使用均方误差用于评价模型好坏

from sklearn.metrics import mean_squared_error

LG_pre = LG.predict(scaler_train_x)

mse = mean_squared_error(LG_pre,target)

mse

48987685125.245766

# 绘图进行比较

plot.figure(figsize=[10,7])

num = 100

x = np.arange(1,num+1) # 取100个点进行比较

plot.plot(x,target[:num],label='target')

plot.plot(x,LG_pre[:num],label='LG_pre')

plot.legend(loc='upper right')

plot.show()

参考资料

一文通透优化算法:从随机梯度、随机梯度下降法到牛顿法、共轭梯度

一文看懂线性回归 网站还有各类算法通俗介绍

LinearRegression

参数说明

sklearn.linear_model.LinearRegression(

fit_intercept=True #默认值为 True,表示计算随机变量,False 表示不计算随机变量

normalize=False #默认值为 False,表示在回归前是否对回归因子 X 进行归一化,True 表示是, copy_X=True)

LinearRegression 的属性有:coef_和 intercept_。coef_存储 w1 到 wp 的值,与 X 的维数一致。intercept_存储 w0 的值

from sklearn.linear_model import LinearRegression

x = [[0,1],[1,1],[2,2]]

y = [0,1,2]

clf = LinearRegression()

clf.fit(x,y)

print(clf.coef_)

print(clf.intercept_)

print(clf.predict([[3,3]]))

print(clf.score(x,y))

[1. 0.]

3.3306690738754696e-16

[3.]

1.0

Ridge Regression

from sklearn.linear_model import Ridge

Ridge回归(岭回归)

Ridge 回归用于解决两类问题:一是样本少于变量个数,二是变量间存在共线性,通过交叉验证来确定$\alpha$ 的值

alpha=1.0 公式中$\alpha$ 的值,默认为 1.0

max_iter=None #共轭梯度求解器的最大迭代次数

x = [[0,1],[1,1],[2,2]]

y = [0,1,2]

clf = Ridge()

clf.fit(x,y)

print(clf.coef_)

print(clf.intercept_)

print(clf.predict([[3,3]]))

print(clf.score(x,y))

[0.58333333 0.25 ]

0.08333333333333326

[2.58333333]

0.9097222222222223

RidgeCV:多个阿尔法,得出多个对应最佳的w,然后得到最佳的w及对应的阿尔法

from sklearn.linear_model import RidgeCV

x = [[0,1],[1,1],[2,2]]

y = [0,1,2]

clf = RidgeCV(alphas=[0.1,0.2,3,7,10,20])

clf.fit(x,y)

print(clf.coef_)

print(clf.intercept_)

print(clf.predict([[3,3]]))

print(clf.score(x,y))

print(clf.alpha_) # 表示0.1是上面几个中最好的

[0.87431694 0.16393443]

-0.09289617486341584

[3.02185792]

0.9958493833796188

0.1

Lasso Regression

估计稀疏系数的线性模型

适用于参数少的情况,因其产生稀疏矩阵,可用与特征提取

from sklearn.linear_model import Lasso

x = [[0,1],[1,1],[2,2]]

y = [0,1,2]

clf = Lasso(alpha=0.1)

clf.fit(x,y)

print(clf.coef_)

print(clf.intercept_)

print(clf.predict([[3,3]]))

print(clf.score(x,y))

[0.85 0. ]

0.15000000000000002

[2.7]

0.9775

from sklearn.linear_model import LassoCV

x = [[0,1],[1,1],[2,2]]

y = [0,1,2]

clf = LassoCV(alphas=[0.1,0.2,1,2,5,7,10])

clf.fit(x,y)

print(clf.coef_)

print(clf.intercept_)

print(clf.predict([[3,3]]))

print(clf.score(x,y))

[0.85 0. ]

0.15000000000000002

[2.7]

0.9775

/Users/zxx/anaconda3/lib/python3.7/site-packages/sklearn/model_selection/_split.py:2053: FutureWarning: You should specify a value for 'cv' instead of relying on the default value. The default value will change from 3 to 5 in version 0.22.

warnings.warn(CV_WARNING, FutureWarning)