随机过程基础

一、马尔科夫过程

在马尔科夫过程中,未来的变量变动只依赖于变量现在的取值,而不是变量怎么达到现在的取值。

二、维纳过程

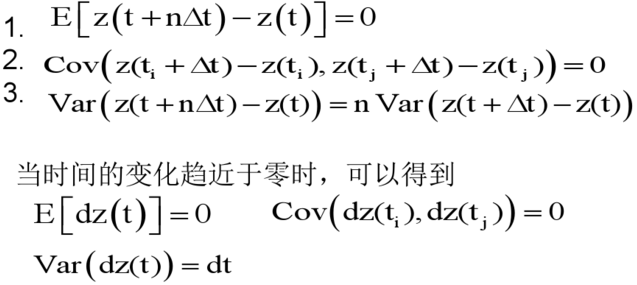

令变量z在短时间Δt内的变化是Δz。如果变量的变化Δz服从以零为均值、以Δt为方差的正态分布,且任何两个时点的变化相互独立,则该过程为标准维纳过程。

标准维纳过程的性质

三、广义维纳过程

dx=a dt+bdz(t),其中,dz(t)为标准维纳过程。

- x在单位时间内的变化的均值为a。

- x在单位时间内的变化的方差为b2。

四、伊藤引理

- 如果G是维纳过程x和时间t的函数,即G=G(x,t),给定x服从的维纳过程,伊藤引理告诉我们G(x,t)应该满足的偏微分方程。这个偏微分方程就称为伊藤公式。

- 由于衍生品的价格依赖于基础资产的价格,伊藤引理在衍生品定价分析中有非常重要的应用。

五、费曼定理(Feynman-Kac定理)

六、Girsanov定理

随机过程的历史

柯尔莫果洛夫(kolmogorov)存在定理

对于给定的参数集T和具有对称性与相容性的分布函数族F={Ft1,t2,...,tn(x1,x2,...,xn):∀t1,t2,...,tn∈T,x1,x2,...,xn∈R,n∈N}一定存在某个随机过程{X(t),t∈T},使得F恰好是该随机过程的有限分布函数族。

随机过程的分类

根据时间指标集合T与状态空间S离散与否,随机过程可分为:

- 离散时间+离散状态的随机过程(生物群体增长问题)——伯努利过程

- 离散时间+连续状态的随机过程(天气预报)——严高斯过程

- 连续时间+离散状态的随机过程(网站访问人数)——泊松过程

- 连续时间+连续状态的随机过程(随机相位波)——正态过程

随机过程的定义

设Sk(k=1,2,...)是随机试验。每一次试验都有一条时间波形(称为样本函数或实现),记作xi(t),所有可能出现的结果的总体{x1(t),x2(t),...,xn(t),...}就构成一随机过程,记作X(t)。简言之,无穷多个样本函数的总体叫做随机过程。它兼有随机变量和时间函数的特点。

随机过程的统计特性

随机过程的两重性使我们可以用于描述随机变量相似的方法,来描述它的统计特性。随机变量的统计特性可以用分布函数或概率密度函数来描述。

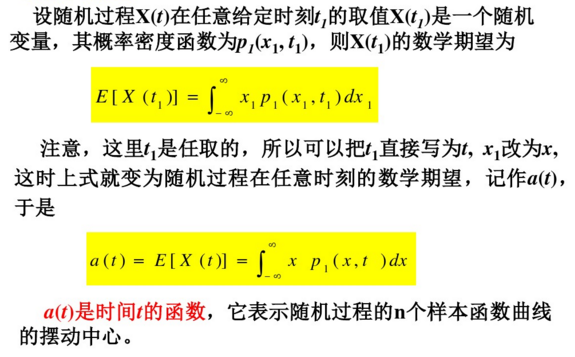

数学期望

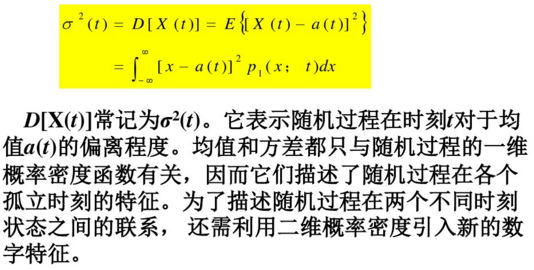

方差

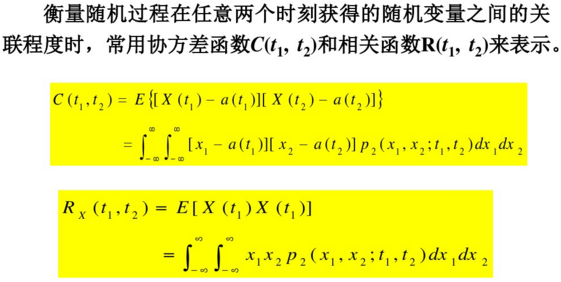

相关函数

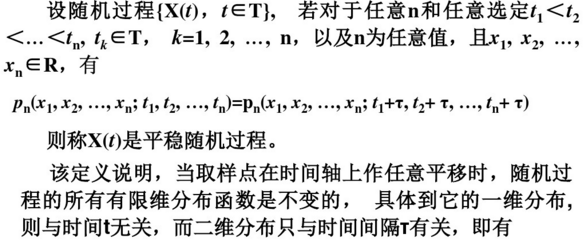

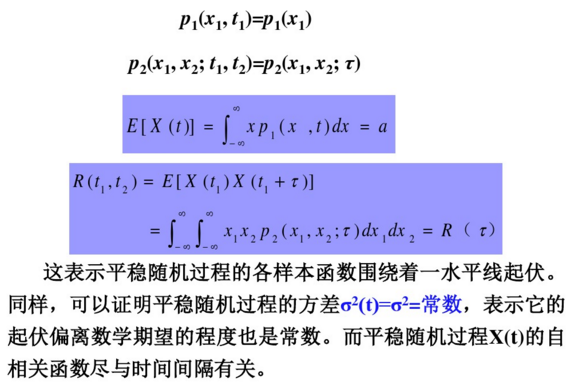

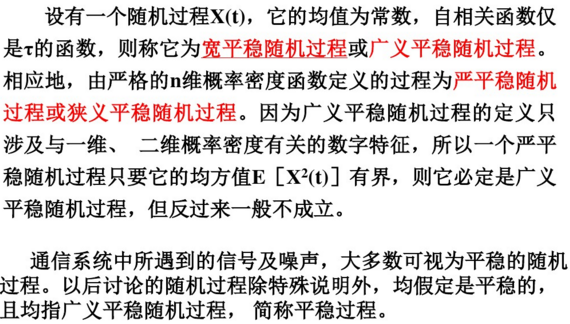

平稳随机过程

统计特性不随时间的推移而变化。

定义

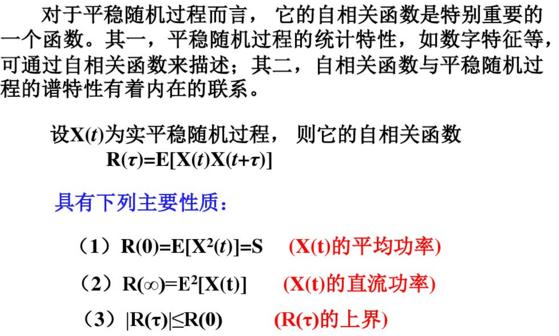

平稳随机过程自相关函数的性质

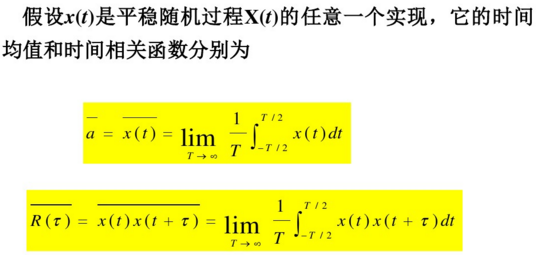

各态历经性

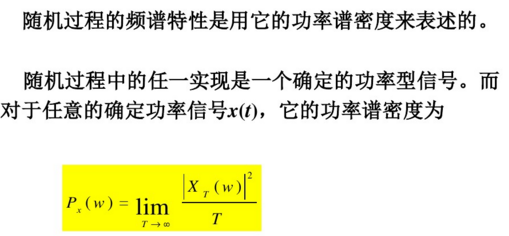

平稳随机过程的功率谱密度

进步是留给时间最美的礼物

浙公网安备 33010602011771号

浙公网安备 33010602011771号