云锵投资 2021 年 07 月简报

2021 年 7 月云锵投资团队月报:

概述

云锵量化投资包含量化投基、量化选股。

量化投基使用自动化程序进行量化选基。其中包含了多个策略。本集合投资目标是通过选择优质基金,来获取更高的 Alpha。同时,根据量化指标进行部分仓位的择时操作。整体仓位会控制在 5 成到满仓之间。

量化投股使用多个量化投投策略混合投资。因子以质量、盈利、价值为主。每个策略有自身的量化选股方案、买入卖出方案、资金仓位管理方案。

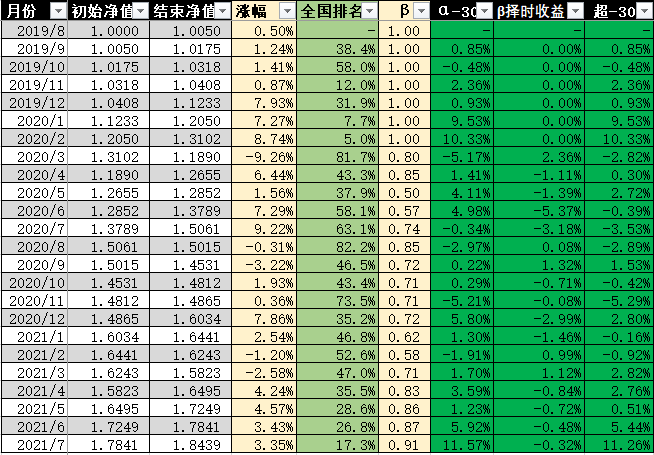

1.云锵团队合伙投资

本月是第三季度前月,月初进行了两个策略的定期调仓,最终仓位保持92%。本月沪深300大跌-7.9%,接下来会小幅度加仓,并在未来依然会保持较高仓位。

目前,持有的标的数是:39 只。

本月及历史的仓位、收益:

2.云锵私募基金

私募基金,于 2020 年 3 月 18 日在基金业协会备案完成并开始运作。本基金业绩比较基准是 沪深300 指数,主要目标是追求较高的超额收益。其主要策略,和云锵团队投资的策略基本相同。

本月未调仓,目前仓位:96% 多头仓位,其余为固收(债券、套利、对冲)。

目前,持有的标的数是:31 只。

本月及历史的仓位、收益:

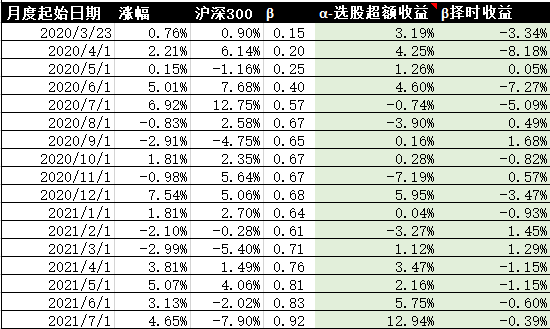

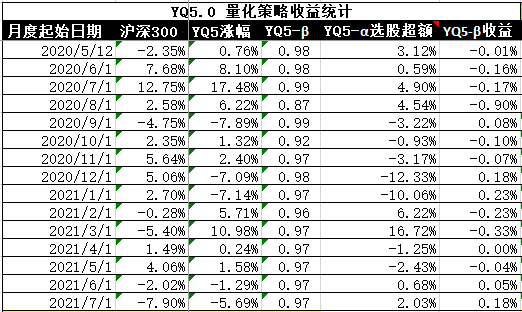

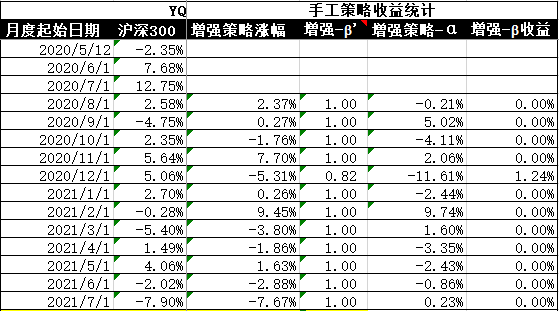

3.云锵量化价值股策略 V6.0

策略介绍:

从2020年9月起,YQ6.0 综合量化增强策略正式启动运作。YQ6.0 是两个策略的集合:YQ 5.0纯量化策略 + 手工增强量化价投策略。在计算机全自动使用自有资金投资 YQ 5.0 量化策略组合时,再人工使用自有资金及融资进行长期的量化价投策略的投资。整个帐户的 β ,会根据市场点位的高低,控制在 0.5-1.5 之间。(如果是高β,则意味着需要进行两融进行增强收益,但是会通过量化指标计算出其极限情况下的安全融资边际。)

核心量化策略组合YQ5.0:从 5 月 12 日起,云锵量化股票 5.0 价投策略组合正式上线运行。本策略组合旨在执行价投策略,不再使用之前 4.0 版本的多因子策略。而是使用多个相关系数较低、超额收益较高、有长期有效的投资逻辑的策略进行组合性投资。所以持有期限会更长,并在策略艰难期也不会再随意调整,每个子策略一旦运作,不论成败,至少持有1年以上。但是会不定期地添加新的投资子策略。

手工策略-增强价投增强策略 601:

本策略资金方面主要以两融资金为主,自有资金为辅。其产生的收益减去融资成本,则为额外的“增强收益”。

此策略投资策略为以价值投资为理论基础,会主观优选行业、股票,最终标的可以是行业 ETF、也可以是股票;再辅以量化技术指标测量价格的位置、估值位置;可能会买入两类标的:低估买入一般公司、中低估买入优质公司。投资后,除非价格出现异常高估,或者标的的基本面出现严重问题时,才会卖出;否则将持有期限限定为最低 3 年以上,并可能长期持有。本策略已经基本成体系,当前优选的股票池监控的股票是 220 只左右,而量化系统则会监控整个市场中的所有股票。

上述所有量化指标,均会遵守“模糊的正确”原则。

本策略本质属于 GARP 策略,会同时兼顾价值及成长。其对企业的每一笔投资,均会以“绝对收益”为目标。所以并不一定会跟随市场当下的主流风格。故而短期的超额收益可能会波动较大,但长期来看,会拥有不错的超额收益。

另外,由于使用了融资进行投资,所以在标的的选择上,以及对其价值的评估上,会有较多的“安全边际”的考量。

此策略大部分时候会满仓运作。如果对市场比较担忧时,会将持仓调整到波动性低、安全性高的标的上,而不是降低仓位。

对此策略的预期是,未来将会成为所有投资中的主力策略。但是还需要较多的时间来验证。

手工策略-套利买入策略 602:

本月,在云锵 V6.0 中加入这个新的策略。

本策略主要逻辑:买入市场因恐慌或流动性紧张而抛售的折价标的,并使用量化分析在折价标的中进行筛选。此策略的 Alpha 来源有二:1、折价使得有确定的 Alpha 及安全边际;2、量化分析,带来额外的 Alpha。

此策略并非随时都可以进行,只能在市场出现合适时机下时才能运作。

此策略已经在线下试运行几个月,效果不错。固纳入到组合中。目前仓位占比较小:6%,会逐步加大仓位到 20% 左右。

目前:

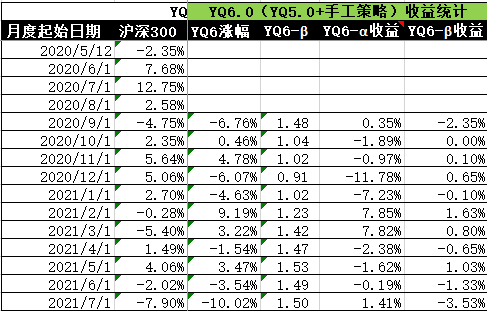

YQ6.0 股票多头持有的标的数是:42只。YQ5.0-6.0 月度历史仓位及收益:

致股东

风物长宜放眼量。

云锵量化投资,目标是做出稳定且高的超额收益。但是,毕竟股票、基金投资,随市场波动大,时涨时跌。所以其应该是家庭资产配置中的前锋,但是却是一生的投资,所以股东需要以更长远的视角来看待它。

另外,对于量化投资而言,每一个拥有正确的核心逻辑、经过较长时间的实盘验证、保证一致性的投资策略,都有其不适应市场的“难熬期”。只有熬过这段时间,才能迎来它真正的超额收益。所以,逻辑正确的策略,在其低迷时,投资人不应轻易地切换、调整、放弃策略;相反,我们可能更应该在此时加仓。

最后,建议股东在资产配置时,能同时持有多个高 Alpha 但是波动低相关的策略。这样,整体资产,能获取所有策略的 Alpha, 同时还降低了整体资产的波动性,这样会带来更高的年化收益及夏普比率。

浙公网安备 33010602011771号

浙公网安备 33010602011771号