PBOC学习

1.流水信息的初步判断

1:通过结息金额是否存在判断流水真假。银行一般结息日为3、6、9、12月份的20号,结息金额21日到账,正常情况下为当天最早的一笔交易。如果没有此条记录,很有可能涉及信息造假。

2:通过结息金额估算账户余额。已知结息金额后,通过活期利率即可为大致推算结息金额,当前活期利率约为0.35%。

3:通过工资明细辨别真伪。工资一般都会在工作日发放,日期会有一两天的波动,因为需要扣税和扣五险一金,所以工资一般不会是整数。如若工资一直是整数,需要考虑真伪了。

4:交易明细查异常。比如看客户一笔交易前后的余额是否能对上;或者ATM交易金额不是整百,整千的话就存在异常。

5:流水的账号和户名是否匹配。

2. 流水信息挖掘

在银行流水已经确认真实的情况下,就可以着手分析流水的内容,深入地对流水的进出账,交易账户进行提炼,获取对我们有用的信息。对流水分析包括以下几个方面:

1、流水的进出要与借款人实际情况相匹配。比如零售业,每笔进项不会太大,每天的进项会频繁零散,出项会有固定的时间或交易对象。在职员工的收入基本来源于企业发放的工资。

2、流水中的隐形负债:每月是否有固定支出,这个扣款是正常的银行扣款还是其他机构扣款;有没有固定每个月打给个人款项;有没有对方户名显示租赁,小贷,金融信息服务等公司;突然进来一笔款项,有没有标注借款,暂借等字样;流水余额巨大,借款人或企业账户中长期存在大笔现金,长期保持较高相近的余额,进出频繁但余额稳定,这种情况要多加注意。

3、收入来源。客户的收入包括哪些方面,如是打卡工资和薪金收入,就很好认定。若客户是企业主,个体经营,确认其收入就需要费一番周折。首先需要把客户流水的关联账户即家属的交易明细剔除,然后汇总收入金额。

4、衡量偿债能力。对客户是否有能力偿还的预估有两个指标:日均余额和月均净流入。日均余额即账户每日存款额,是衡量账户状态的一个指标。

日均余额可以反馈客户是否具备随时偿还的能力。但不能单从这一个指标来确定客户的偿还能力,需结合月均净流入一起来看。

月均净流入顾名思义,指一段期间内账户总流入减去总流出后的净额,再除以账户期间的月数,即可得到月均净流入。如果客户流水流入和流出都比较稳定,尤其流出没有大幅波动,则这个指标能够很好的衡量客户的偿还能力。

如果出现大幅波动,无论是流入还是流出短时间内发生大幅波动,此指标就会失效。

所以,我们分析月均净流入时一定要分析流水期间每个月的净流入,这样可以了解客户的收入和消费是否稳定。如果客户的每个月的净流入都大于0,能够保持稳定的甚至持续增长,那么日均余额肯定也会稳定增长,这就说明客户具备一定的财富积累能力,具备较强的偿债能力。

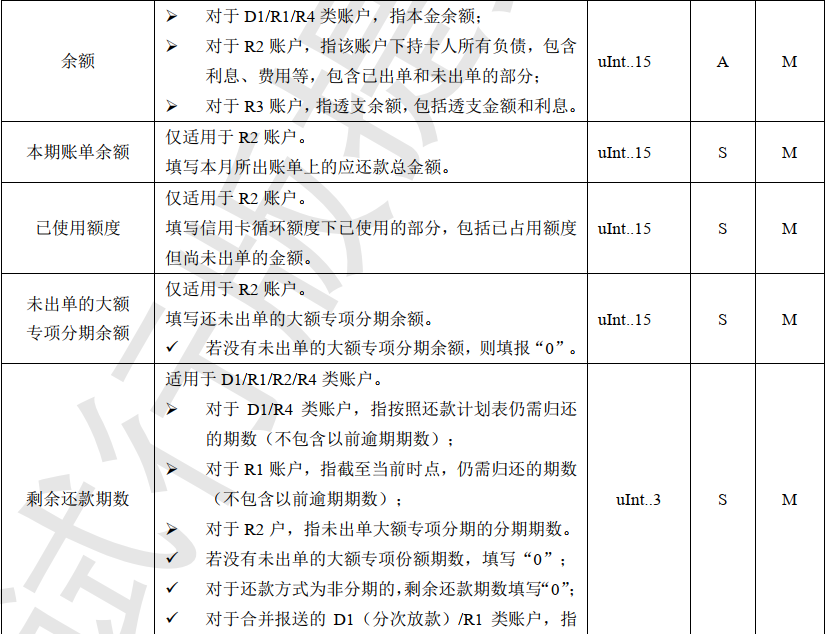

对于贷记卡用户,余额是指持卡人负债