信用评分模型学习

《信用评分模型技术与应用》

信用评分模型运用数据挖掘技术和统计分析方法,通过对大量数据进行系统的分析,挖掘数据中蕴含的行为模型、信用特征,捕捉历史信息和未来信用表现之间的关系,发展处预测性的模型,以一个信用评分来综合评估消费者未来的某种信用表现。

分为申请评分卡和行为评分卡,其中行为评分卡是伴随着整个贷款周期。

标准评分卡基于逻辑回归模型,本质上是线性回归的拓展,通过一个称为Link function的函数形式转换得到。

信用评分模型技术的应用和发展,首先是应消费信贷金融机构风险管理的需要而产生的,然后才逐步应用到市场营销管理、收益管理、客户管理管理等领域。

信用评分模型按照模型所预测的未来表现划分,分为:风险评分模型,收益评分模型,流失倾向评分模型,市场反应评分模型,转账倾向评分模型,循环信贷倾向评分模型,欺诈评分模型。

按照数据的来源划分,有:信用局评分模型(商业机构的评分,如FICO),行业共享模型,以银行内部自有数据为评分基础的客户化模型。信用局评分和行业共享模型又被称为通用化模型。

在审批客户和决定信用额度高低的时候,最重要的决策依据是申请者的风险高低,这主要通过申请风险评分模型和信用局风险模型来衡量。

行为评分模型,当用户信用卡账户开户后,可以根据信息对用户的风险、收益、流失倾向等进行预测

信用评分模型在汽车贷款中的应用:

如何客观地评估贷款申请者的风险,尽可能避免、减少、控制贷款的坏账损失?信用评分模型的应用使得汽车贷款机构有了科学的风险管理手段。

预测数据来自几个方面:一是申请表上申请人的信息,如年龄、性别、学历、职业、收入、房产等;二是关于汽车贷款本身的信息,如首期付款额、融资比例、贷款期限等;三是申请人在信用局的信用历史记录信息。汽车贷款的申请风险评分模型的表现形式信息来自申请人获得贷款后的还款情况。

申请风险评分模型在汽车贷款中的应用包括:批准拒绝贷款申请,决定贷款额、首付、融资比例等(评分越高,风险越低,贷款额可以越高,对首付款和融资比例的要求可以降低),贷款期限,贷款利率(根据评分可有波动)

信用评分模型技术的另一个应用是行为风险评分,主要用于贷款发出后,对违约拖欠的客户进行催收的策略制定。

第二章 信用评分模型的数据基础

模型要具有一定的 表性、稳定性和抗震荡性;

信用评分模型的数据来源包括信用局数据、行业共享数据和消费信贷机构内部数据。

信息局数据是专门收集消费者信用历史信息的商业机构,信息称为发展信用局风险评分、收益评分、破产评分、市场反应评分、转账倾向评分等评分模型的数据来源。个人信用报告一般包括四个方面,个人信息,公共记录(法院、公安、债务),信用记录,信用申请查询。

数据元素是数仓的最基本构成单位,它是对信息最原始的记录;数据词典是对数据库里的数据元素进行界定和说明的文件;数据集市是针对一定主题、界定于一定范围的、解决一定问题的、按一定的数据词典建立起来的数据库,是数据仓库的基本构成板块。

在消费信贷的管理实践中,以信用卡业务为例,常用的数据集市有:

申请者资料数据库;信用卡账户的主档案数据库,信用卡的交易数据库,信用卡的欺诈数据库,信用卡的营销数据库,其他非信用卡的各种银行内部客户数据库

数据仓库是对上述各种数据元素、数据词典、数据集市进行规划、设计、清理、整合后形成的整体数据系统和使用环境,为管理信息系统、数据挖掘、客户关系管理、决策支持扥给提供数据平台。

第三章 数据挖掘简介

数据仓库和数据挖掘是现代信用管理中广泛运用的技术,是银行、信用卡公司和其他信贷机构的核心竞争力之一。数据仓库是对信用业务的各种数据进行存储、清理、真核、加工以提供决策支持的技术,数据挖掘是对信用业务的各种数据进行提炼、分析、建模、预测和决策的技术。

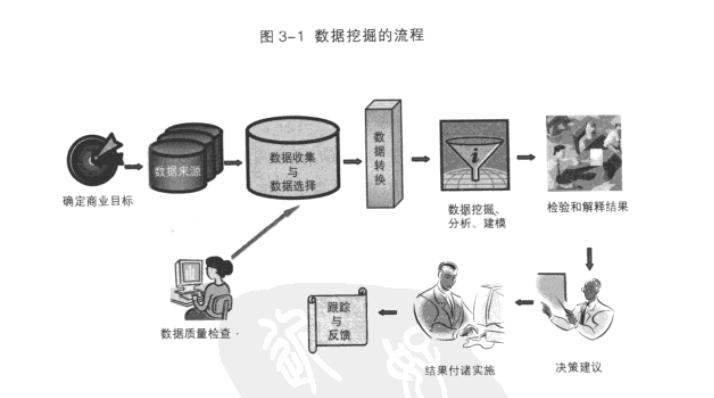

数据挖掘的流程一般包括十大步骤,如图。

1、确定商业目标。商业目标不仅是数据挖掘的指南,也是衡量数据挖掘效果的关键要素。数据挖掘是否有成效,归根结底要看它是否有效地达到了预期的商业目标,是否切实地解决了问题或者为解决问题提供了宝贵的知识和信息。

2、确定数据来源。包括确定具体数据库,确定所需的数据元素,确定数据库之间的关系。

3、数据收集与选择。

4、数据质量检查

5、数据的转换

6、数据的挖掘、分析和建模

7、检验和解释结果;必须对统计结果进行显著性检验、准确性检验的基础上,对结果进行经验性的解释,以确定结果是合乎逻辑合乎情理合乎直觉的,是能够解决实际问题的,而不是噪音(noise)、数据偏差(bias)或者过分微调(over fit)的结果

8、决策建议

9、结果实施

10、跟踪与反馈