python数据分析与量化交易

第一章-学习之前的认知

影响股价的因素

1、公司自身因素 2、心理因素 3、行业因素 4、经济因素 5、市场因素 6、政治因素

金融量化投资

量化投资的优势 1、避免主观情绪,人性弱点和认知偏差,选择更加客观 2、能同时包括多角度的观察和多层次的模型 3、及时跟踪市场变化,不断发现新的统计模型,寻找交易机会 4、在决定投资策略后,能通过回测验证其效果

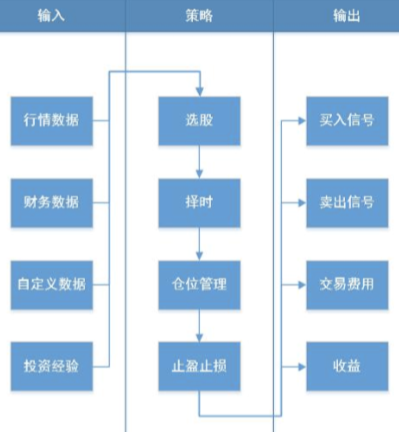

量化策略

通过一套固定的逻辑来分析、判断和决策,自动地进行股票交易

策略的周期

实现想法、学习知识

实现策略:python

检验策略:回测、模拟交易

实盘交易

优化策略,放弃策略

第二章-科学计算基础包---numpy

量化投资和python

为什么选择python呢?

其他选择:excel、SAS/SPSS(统计软件,无编程)、R(功能太单一,制作数据分析) 量化投资实际上就是分析数据从而做出决策的过程 python数据处理相关模块 1、NumPy:数组批量计算 2、pandas:灵活的表计算 3、Matplotlib:数据可视化

怎么使用python进行量化投资

自己编写 NumPy + pandas + Matplotlib.... 在线平台 聚宽、优矿、米筐、Quantopian.... 开源框架 RQAlpha、QUANTAXIS....

IPython的使用

pip3 install ipthon

也可以直接安装anacoda ,集成了ipython、NumPy pandas Matplotlib 等许多python的常用模块和框架

与python解释器的使用方法一致

TAB键自动完成

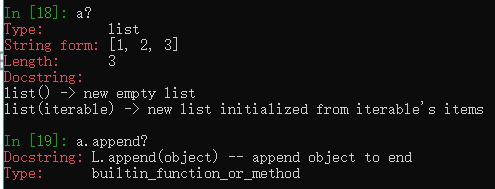

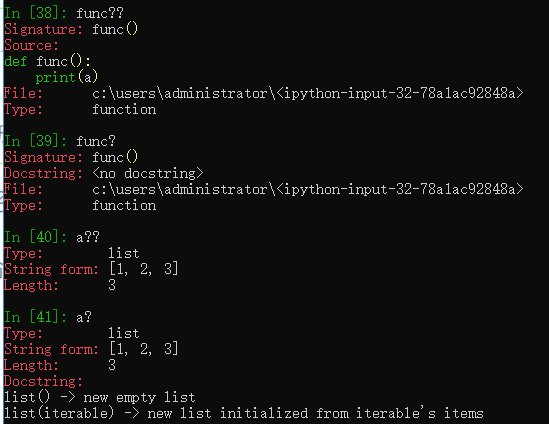

?内省、查看具体信息

?进行模糊匹配,命名空间搜索

!执行系统命令

某些命令不用加也能执行

??两个问号

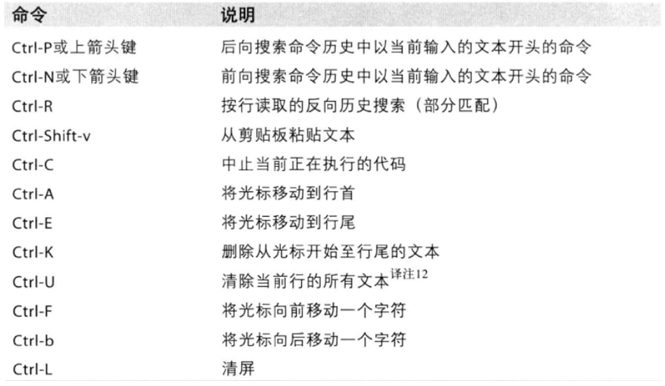

快捷键

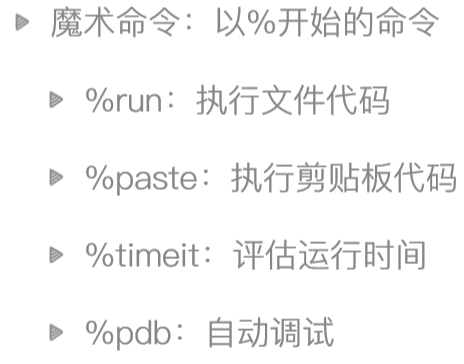

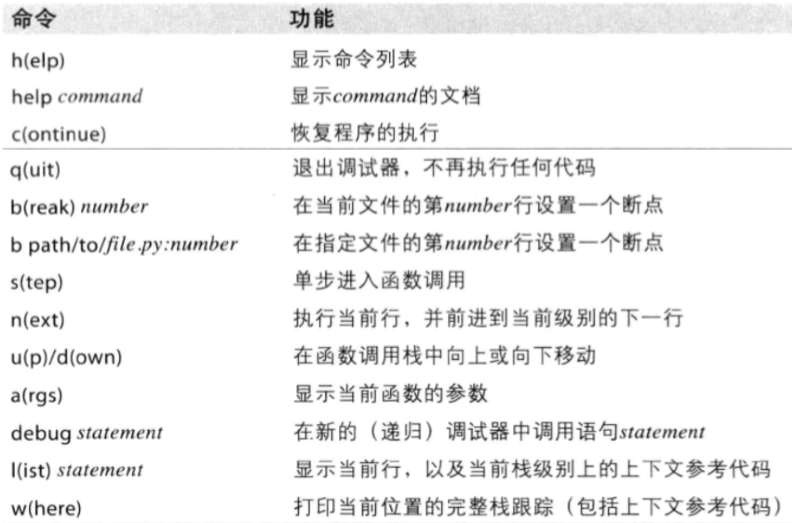

IPython的魔术命令

%timeit 很费事,他要跑很多次

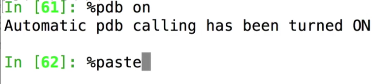

%paste 执行剪切板中的python代码

%pdb 在异常发生后自动进入调试模式,使用on

然后就可以使用pdb相关的命令,进行调试状态

p命令最常用,打印的意思

%魔术命令

命令的历史可以使用上下方向键,或者%hist查看命令历史

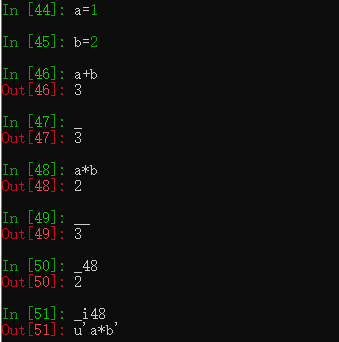

_ 表示上一次的输出

__ 表示上两个命令

_48 第多少的结果

_i48 第多少行的结果的字符串形式

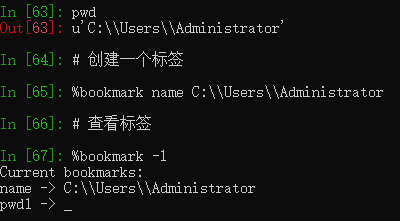

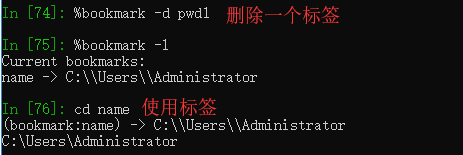

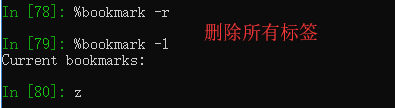

%bookmark 目录标签系统

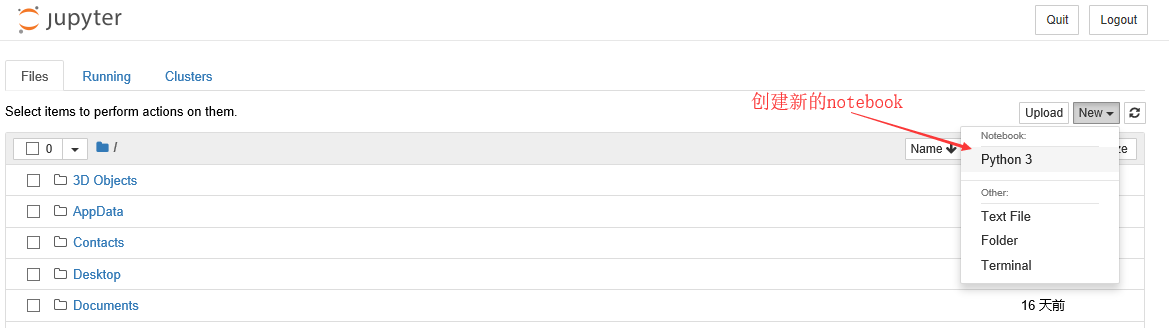

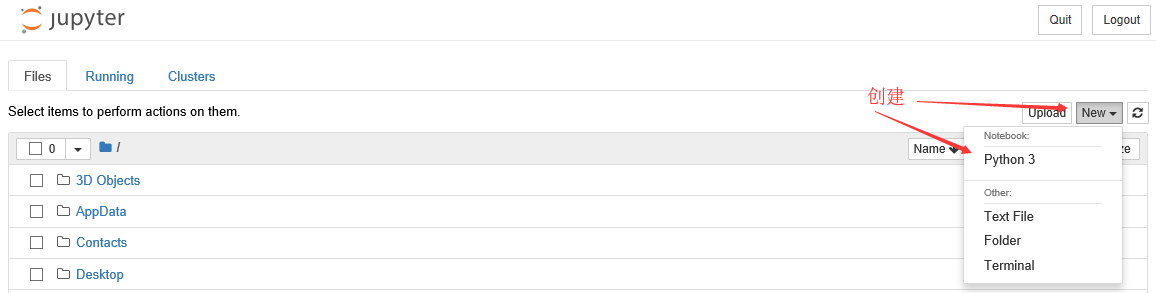

IPython Notebook-Jupyter的初识

安装jupyter

使用notebook

进入了jupyter的web界面

创建新的notebook

出现一个小问题:编写的代码不能运行且前面的提示符In[*]

查看命令行,出现错误提示

将软件降级安装后,解决问题

可以用notebook写博客,支持makedown,而且他可以将页面直接输出成很多文本形式

正戏-Numpy模块

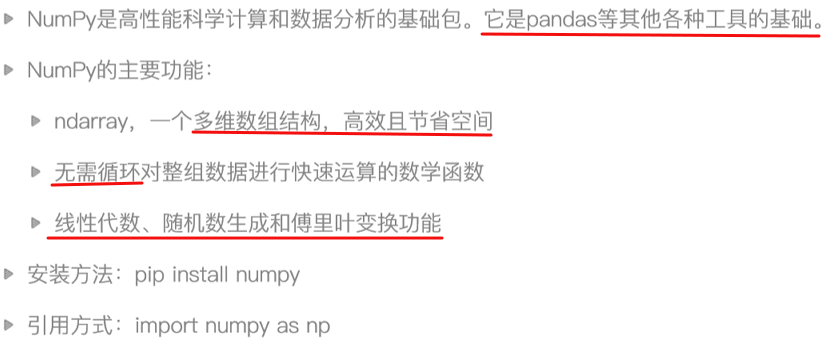

Numpy简介

实例展示为什么要使用numpy

例子:已知若干家跨国公司的市值,将其换算成人民币

普通的函数方法

1、将公司市值存储成列表或者其他格式 2、创建变量,存储汇率 2、遍历列表 3、做乘法运算,放入新的列表

用numpy

例子2:已知每件商品的价格和每件商品的数量,计算总金额

还是用a作为价格,再创建一个数组作为每件商品的数量

计算每件商品的价格

计算总金额

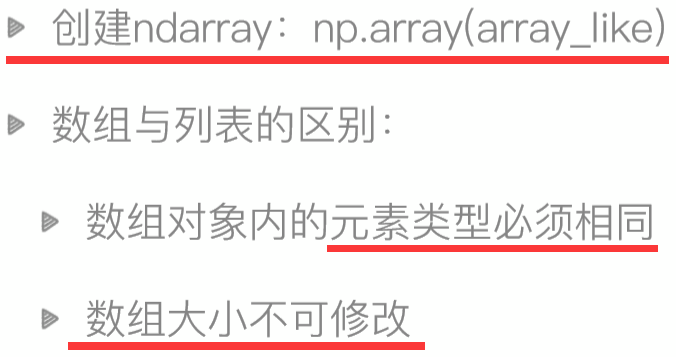

ndarray-多维数组对象

ndarray-常用属性

In [26]: a.ndim Out[26]: 1 In [27]: a.size Out[27]: 50 In [28]: a.shape Out[28]: (50,) ----------------------------- In [30]: b = np.array([[1,2,3,],[4,5,6]]) In [31]: b.ndim Out[31]: 2 In [32]: b.size Out[32]: 6 In [33]: b.shape Out[33]: (2, 3) ----------------------------- 三维-第三个维度相当于笔记本的每一页,翻个页就到另一面 In [35]: c = np.array([[[1,2,3,],[4,5,6]],[[1,2,3],[1,2,3]]]) In [36]: c Out[36]: array([[[1, 2, 3], [4, 5, 6]], [[1, 2, 3], [1, 2, 3]]]) In [37]: c.shape Out[37]: (2, 2, 3) ------------------------------------ 数组的转置 In [39]: c = c.T In [40]: c Out[40]: array([[[1, 1], [4, 1]], [[2, 2], [5, 2]], [[3, 3], [6, 3]]]) In [41]: c = c.T In [42]: c Out[42]: array([[[1, 2, 3], [4, 5, 6]], [[1, 2, 3], [1, 2, 3]]])

ndarray-数据类型

查看数据类型

In [24]: a.dtype Out[24]: dtype('float64')

我们使用的巨大部分都是数字类型,它本身就是用来做计算的

64位数的长度是多少(2**63-1)

In [25]: 2**64-1 Out[25]: 18446744073709551615

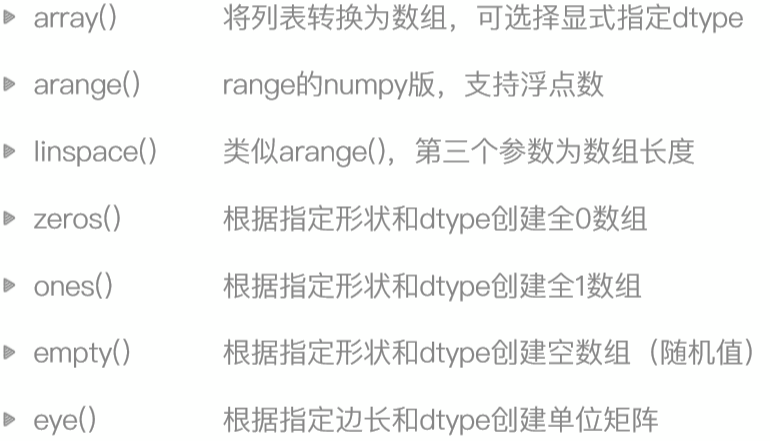

numpy-array的创建

In [1]: # 可以这样创建一个10位全是0的数组 In [2]: import numpy as np In [3]: a = np.array([0]*10) In [4]: a Out[4]: array([0, 0, 0, 0, 0, 0, 0, 0, 0, 0]) In [5]: # 也可以用zeros创建 In [6]: b = np.zeros(10) In [7]: b Out[7]: array([0., 0., 0., 0., 0., 0., 0., 0., 0., 0.]) In [8]: # 可以看见都是0.,说明他是一个浮点数,来看一下类型 In [9]: b.dtype Out[9]: dtype('float64') In [10]: # 创建的时候指定类型,不使用默认的,直接用int In [11]: c = np.zeros(10,dtype='int') In [12]: c Out[12]: array([0, 0, 0, 0, 0, 0, 0, 0, 0, 0]) In [13]: c.dtype Out[13]: dtype('int32') In [14]: # 创建全是1的数组 In [15]: d = np.ones(10) In [16]: d Out[16]: array([1., 1., 1., 1., 1., 1., 1., 1., 1., 1.]) In [17]: # 看一下empty的用法,创建空数组,里面放的都是随机数 In [18]: e = np.empty(50) In [19]: e Out[19]: array([1.23004319e-311, 1.23004150e-311, 2.95806213e-311, 1.26927730e-277, 5.54041819e+228, 2.84855906e-311, 5.97288716e-299, 3.28487474e-311, 9.43293441e-314, 2.26784710e-308, 1.23004306e-311, 1.23002517e-311, 3.38460664e+125, 6.69053866e+151, 6.56693077e-085, 1.03564308e-308, 1.33360293e+241, 1.71632673e+243, 5.96115807e+228, 1.71011791e+214, 5.67517369e-311, 1.00562508e-248, 2.85308965e-313, 2.14793507e-308, 1.38760675e+219, 2.92135768e+209, 2.21211602e+214, 2.28723653e-308, 6.96983359e+228, 1.33360298e+241, 2.11280666e+161, 1.29883065e+219, 1.11074825e-310, 1.46972270e-200, 4.97508544e-313, 4.65203811e+151, 4.66820502e+180, 5.61168418e-313, 3.81674046e-308, 1.33360303e+241, 1.54523733e-310, 5.03961303e-266, 3.99046880e-008, 2.08868046e-310, 2.53185169e-212, 7.44726967e-251, 1.39069238e-309, 2.75926410e-306, 4.90398331e-307, 5.23951796e+202]) In [20]: # 这些随机值是,之前内存的残存值。这个empty有什么用呢? In [21]: # 为了之后给里面赋值,因为它相对于zeros和ones创建的时候少了1个步骤,会更快一点 In [22]: # arange可以指定步长为小数,pyton中是不可以的 In [24]: f = np.arange(1,10,0.3) In [25]: f Out[25]: array([1. , 1.3, 1.6, 1.9, 2.2, 2.5, 2.8, 3.1, 3.4, 3.7, 4. , 4.3, 4.6, 4.9, 5.2, 5.5, 5.8, 6.1, 6.4, 6.7, 7. , 7.3, 7.6, 7.9, 8.2, 8.5, 8.8, 9.1, 9.4, 9.7]) In [26]: # linspace线性空间,和arange非常相,但是完全不一样,把指定的范围数字分成间隔相同的份数,最后一个参数是数组的长度,即份数 In [31]: k = np.linspace(0,5,10) 或者是 np.linespace(0,5,num=10) In [32]: k #并且linspace不像arange不包含最后一个数,它是包含最后一个数的,可以在最后看见5 Out[32]: array([0. , 0.55555556, 1.11111111, 1.66666667, 2.22222222, 2.77777778, 3.33333333, 3.88888889, 4.44444444, 5. ]) In [27]: g = np.linspace(1,100,100) In [28]: g Out[28]: array([ 1., 2., 3., 4., 5., 6., 7., 8., 9., 10., 11., 12., 13., 14., 15., 16., 17., 18., 19., 20., 21., 22., 23., 24., 25., 26., 27., 28., 29., 30., 31., 32., 33., 34., 35., 36., 37., 38., 39., 40., 41., 42., 43., 44., 45., 46., 47., 48., 49., 50., 51., 52., 53., 54., 55., 56., 57., 58., 59., 60., 61., 62., 63., 64., 65., 66., 67., 68., 69., 70., 71., 72., 73., 74., 75., 76., 77., 78., 79., 80., 81., 82., 83., 84., 85., 86., 87., 88., 89., 90., 91., 92., 93., 94., 95., 96., 97., 98., 99., 100.]) In [33]: #eye 生成单位矩阵,对角线上都是1,不做线性代数,基本不会遇到 In [37]: w = np.eye(5) In [38]: w Out[38]: array([[1., 0., 0., 0., 0.], [0., 1., 0., 0., 0.], [0., 0., 1., 0., 0.], [0., 0., 0., 1., 0.], [0., 0., 0., 0., 1.]])

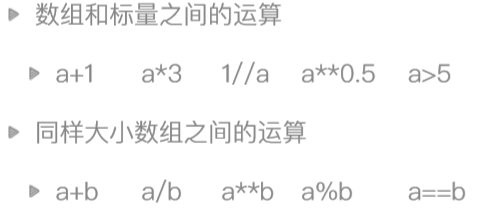

ndarray-批量运算

比较运算最后得到的是布尔值

如何快速生成一个二维数组

In [39]: np.arange(15).reshape((3,5)) Out[39]: array([[ 0, 1, 2, 3, 4], [ 5, 6, 7, 8, 9], [10, 11, 12, 13, 14]])

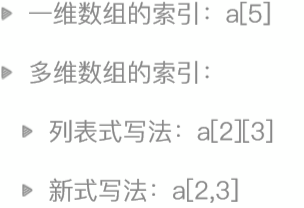

ndarray-索引

array([[ 0, 1, 2, 3, 4], [ 5, 6, 7, 8, 9], [10, 11, 12, 13, 14]]) In [40]: a = np.arange(15).reshape((3,5)) In [41]: a[2,2] Out[41]: 12

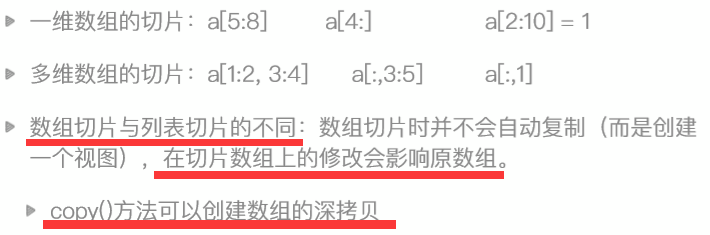

adarray-切片

也是前包后不包

In [46]: f Out[46]: array([1. , 1.3, 1.6, 1.9, 2.2, 2.5, 2.8, 3.1, 3.4, 3.7, 4. , 4.3, 4.6, 4.9, 5.2, 5.5, 5.8, 6.1, 6.4, 6.7, 7. , 7.3, 7.6, 7.9, 8.2, 8.5, 8.8, 9.1, 9.4, 9.7]) In [48]: f[1:3] Out[48]: array([1.3, 1.6])

但是数组切片,为了省空间,在切片的时候只是浅拷贝

如果要不影响原数组,切片的时候使用copy

In [55]: b = f[0:5] In [56]: b Out[56]: array([1. , 1.3, 1.6, 1.9, 2.2]) In [57]: b[0] = 5 In [58]: b Out[58]: array([5. , 1.3, 1.6, 1.9, 2.2]) In [59]: f Out[59]: array([5. , 1.3, 1.6, 1.9, 2.2, 2.5, 2.8, 3.1, 3.4, 3.7, 4. , 4.3, 4.6, 4.9, 5.2, 5.5, 5.8, 6.1, 6.4, 6.7, 7. , 7.3, 7.6, 7.9, 8.2, 8.5, 8.8, 9.1, 9.4, 9.7])

使用copy

b = f[0:5].copy()

多行切片

In [49]: a Out[49]: array([[ 0, 1, 2, 3, 4], [ 5, 6, 7, 8, 9], [10, 11, 12, 13, 14]]) In [50]: # 多行切片,可以看做是[切行,切列] In [54]: a[0:2,0:2] Out[54]: array([[0, 1], [5, 6]])

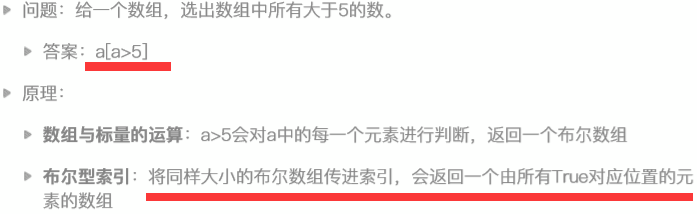

ndarray-布尔型索引

需求:选出列表中大于5的数

In [60]: import random # 用列表的filter方法 In [61]: a = [random.randint(0,10) for i in range(20)] In [62]: a Out[62]: [1, 2, 1, 6, 1, 8, 6, 7, 3, 0, 6, 8, 2, 6, 0, 1, 4, 10, 0, 3] In [63]: list(filter(lambda x:x>5, a)) Out[63]: [6, 8, 6, 7, 6, 8, 6, 10] # 用数组的布尔值索引 In [64]: a = np.array(a) In [65]: a[a>5] Out[65]: array([ 6, 8, 6, 7, 6, 8, 6, 10]) In [66]: # 布尔型索引的原理 In [67]: # 第一步 a>5 In [68]: a>5 Out[68]: array([False, False, False, True, False, True, True, True, False, False, True, True, False, True, False, False, False, True, False, False]) In [69]: # 第二步,返回每一位置为ture的位置的值 In [70]: b = np.array([1,2,3]) In [71]: c = np.array([True,False,True]) In [72]: b[c] Out[72]: array([1, 3])

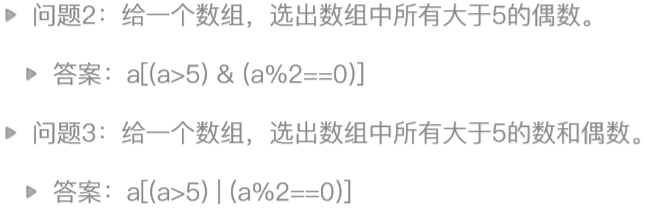

需求2:选出数组中大于5的偶数

题外:and 和 & 有什么区别?

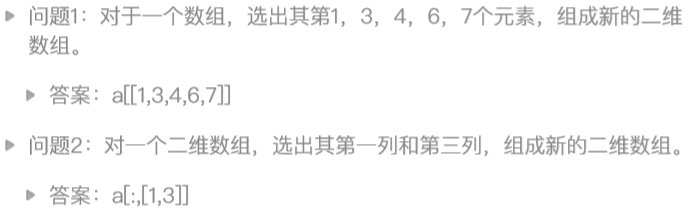

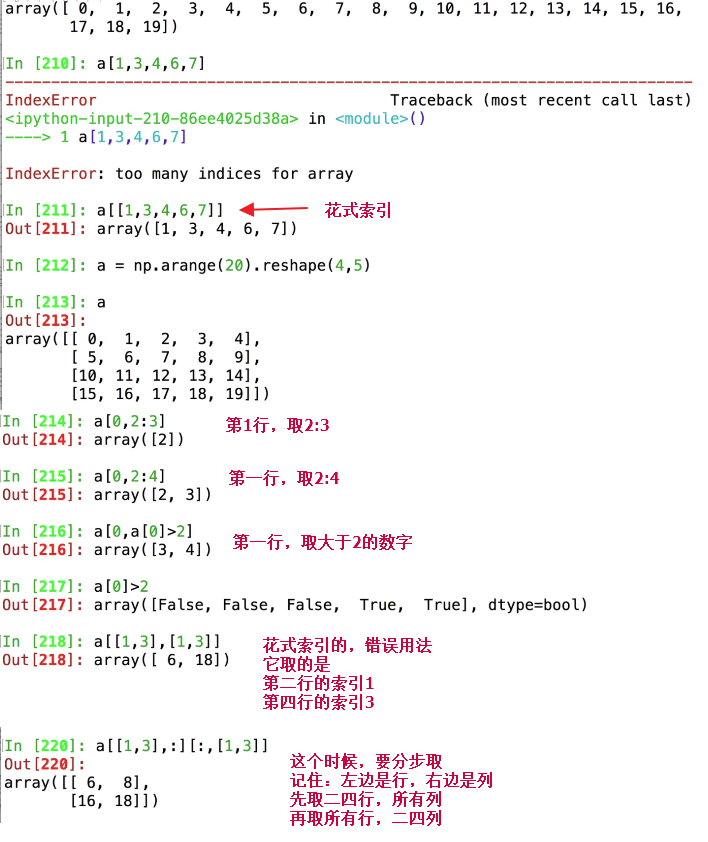

ndarray-花式索引

注意:多维数组中,花式索引和花式索引不能出现在,逗号的两边

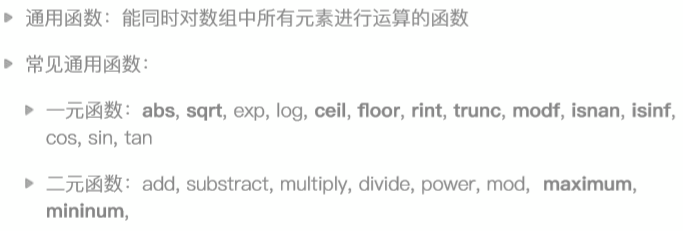

Numpy-通用函数

abs-批量求绝对值

In [2]: a = np.arange(-5,5) In [3]: a Out[3]: array([-5, -4, -3, -2, -1, 0, 1, 2, 3, 4]) # 直接用abs也可以 In [4]: abs(a) Out[4]: array([5, 4, 3, 2, 1, 0, 1, 2, 3, 4]) # 严谨的用法是np.abs In [5]: np.abs(a) Out[5]: array([5, 4, 3, 2, 1, 0, 1, 2, 3, 4])

aqrt-开方

# 直接使用会报错,没有这个sqrt,找不到 In [7]: sqrt(a) --------------------------------------------------------------------------- NameError Traceback (most recent call last) <ipython-input-7-55c08d4e5fa4> in <module>() ----> 1 sqrt(a) NameError: name 'sqrt' is not defined # math模块下有sqrt In [8]: import math # 报错,sqrt一次只能处理一个值 In [11]: math.sqrt(a) --------------------------------------------------------------------------- TypeError Traceback (most recent call last) <ipython-input-11-c85d302be686> in <module>() ----> 1 math.sqrt(a) TypeError: only size-1 arrays can be converted to Python scalars # 使用np.sqrt ,因为负数不能求开方 In [10]: np.sqrt(a) F:\Python36\Scripts\ipython3:1: RuntimeWarning: invalid value encountered in sqrt Out[10]: array([ nan, nan, nan, nan, nan, 0. , 1. , 1.41421356, 1.73205081, 2. ])

把一个小数变成整数-取整和保留小数位

In [12]: a = 1.6 # 这种取整,叫做向0取整 In [13]: int(a) Out[13]: 1 # 这种叫做四舍五入 In [14]: round(a) Out[14]: 2 # 向上取整-ceil In [15]: math.ceil(a) Out[15]: 2 # 向下取整-floor In [16]: math.floor(a) Out[16]: 1 # 使用np In [18]: a Out[18]: array([-5.5, -4.5, -3.5, -2.5, -1.5, -0.5, 0.5, 1.5, 2.5, 3.5, 4.5]) # 向下取整 In [19]: np.floor(a) Out[19]: array([-6., -5., -4., -3., -2., -1., 0., 1., 2., 3., 4.]) # 向上取整 In [22]: np.ceil(a) Out[22]: array([-5., -4., -3., -2., -1., -0., 1., 2., 3., 4., 5.]) # 四舍五入 In [23]: np.round(a) Out[23]: array([-6., -4., -4., -2., -2., -0., 0., 2., 2., 4., 4.]) # rint和round是一样的 In [20]: np.rint(a) Out[20]: array([-6., -4., -4., -2., -2., -0., 0., 2., 2., 4., 4.]) # 向0取整 In [21]: np.trunc(a) Out[21]: array([-5., -4., -3., -2., -1., -0., 0., 1., 2., 3., 4.])

注:这里的round用的是"四舍六入五成双,奇进偶不进"的方法。对于大量的计算而言,比普通的四舍五入要更科学

modf-把小数和整数部分分开获取

In [26]: np.modf(a) Out[26]: (array([-0.5, -0.5, -0.5, -0.5, -0.5, -0.5, 0.5, 0.5, 0.5, 0.5, 0.5]), array([-5., -4., -3., -2., -1., -0., 0., 1., 2., 3., 4.])) In [27]: x,y = _ In [28]: x Out[28]: array([-0.5, -0.5, -0.5, -0.5, -0.5, -0.5, 0.5, 0.5, 0.5, 0.5, 0.5]) In [29]: y Out[29]: array([-5., -4., -3., -2., -1., -0., 0., 1., 2., 3., 4.])

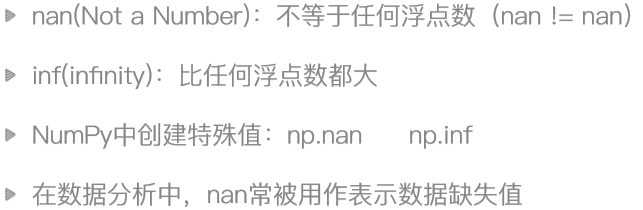

isnan和isinf-浮点数特殊值的判定

In [31]: a = np.ones(5) In [32]: a Out[32]: array([1., 1., 1., 1., 1.]) In [33]: a[1] = 0 In [34]: a Out[34]: array([1., 0., 1., 1., 1.]) In [36]: b = a/a F:\Python36\Scripts\ipython3:1: RuntimeWarning: invalid value encountered in true_divide In [37]: a Out[37]: array([1., 0., 1., 1., 1.]) In [38]: b Out[38]: array([ 1., nan, 1., 1., 1.]) In [39]: 1 in b Out[39]: True # 这样判断对nan是无用的 In [40]: np.nan in b Out[40]: False # isnan的作用 In [41]: np.isnan(b) Out[41]: array([False, True, False, False, False])

isnan用来取值

In [42]: b[np.isnan(b)] Out[42]: array([nan]) In [43]: b[~np.isnan(b)] Out[43]: array([1., 1., 1., 1.])

inf-比任何数都大

In [44]: np.inf > 1000000000000000000000000000000 Out[44]: True In [45]: float('inf') > 1000000000000000000000000000000000 Out[45]: True

inf和isinf的使用

In [46]: a = np.array([3,4,5,6,7]) In [47]: b = np.array([3,0,5,0,7]) In [48]: a/b F:\Python36\Scripts\ipython3:1: RuntimeWarning: divide by zero encountered in true_divide Out[48]: array([ 1., inf, 1., inf, 1.]) # 和np.nan不一样,是相等的 In [49]: np.inf == np.inf Out[49]: True In [50]: c = a/b F:\Python36\Scripts\ipython3:1: RuntimeWarning: divide by zero encountered in true_divide In [51]: c Out[51]: array([ 1., inf, 1., inf, 1.]) # 取出不是inf的值 In [52]: c[c!=np.inf] Out[52]: array([1., 1., 1.]) # 取出不是inf的值,用~ In [53]: c[~np.isinf(c)] Out[53]: array([1., 1., 1.])

二元函数

add 加

substract 减

multiply 乘

divide 除

power 乘方

mod 取模

maximum-对两个数组的每一个都取一个最大值

In [58]: a Out[58]: array([3, 4, 5, 6, 7]) In [59]: b Out[59]: array([1, 6, 8, 9, 2]) In [60]: np.maximum(a,b) Out[60]: array([3, 6, 8, 9, 7])

mininum-和maxinum一样的用法,只是对比取最小的值

更改数组形状-reshape和resize和ravel

a = np.random.random((3,2)) a # reshape 并不改变原始数组 a.reshape(2, 3) array([[0.91122299, 0.93234796, 0.86025081], [0.33770259, 0.13627525, 0.78460434]]) # 查看 a array([[0.91122299, 0.93234796], [0.86025081, 0.33770259], [0.13627525, 0.78460434]]) # resize 会改变原始数组 a.resize(2, 3) # 查看 a array([[0.91122299, 0.93234796, 0.86025081], [0.33770259, 0.13627525, 0.78460434]])

# 展平数组-数组变成一行

a.ravel()

array([0.91122299, 0.93234796, 0.86025081, 0.33770259, 0.13627525,

0.78460434])

拼合数组-vstack和hstack

a = np.random.randint(10,size=(3,3)) b = np.random.randint(10,size=(3,3)) a,b out: (array([[1, 4, 7], [5, 6, 6], [6, 4, 5]]), array([[8, 3, 1], [1, 5, 8], [5, 0, 6]])) # 垂直拼合 np.vstack((a,b)) out: array([[1, 4, 7], [5, 6, 6], [6, 4, 5], [8, 3, 1], [1, 5, 8], [5, 0, 6]]) # 水平拼合 np.hstack((a,b)) array([[1, 4, 7, 8, 3, 1], [5, 6, 6, 1, 5, 8], [6, 4, 5, 5, 0, 6]])

分割数组-vsplit和hsplit

# 沿横轴分割数组 np.hsplit(a,3) [array([[1], [5], [6]]), array([[4], [6], [4]]), array([[7], [6], [5]])] # 沿纵轴分割数组 np.vsplit(a,3) [array([[1, 4, 7]]), array([[5, 6, 6]]), array([[6, 4, 5]])]

数组排序

# 生成示例数组 a = np.array(([1, 4, 3], [6, 2, 9], [4, 7, 2])) a array([[1, 4, 3], [6, 2, 9], [4, 7, 2]]) # 返回每列最大值 np.max(a, axis=0) array([6, 7, 9]) # 返回每行最小值 np.min(a,axis=1) array([1, 2, 2]) # 返回每列最大值索引 np.argmax(a,axis=0) array([1, 2, 1]) # 返回每行最小值索引 np.argmin(a,axis=1) array([0, 1, 2])

numpy-统计方法和随机数生成

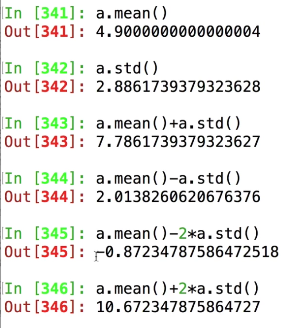

# 统计中位数 np.median(a, axis=0) # 统计各行的算术平均值 np.mean(a, axis=1) # 统计各列的加权平均值 np.average(a, axis=0) # 统计各行的方差 np.var(a, axis=1) # 统计数组各列的标准偏差 np.std(a, axis=0)

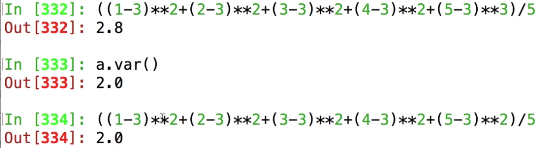

数学时间

1 2 3 4 5 平均数: 3 方差 :每个数-3的值的平方,加在一起,再除以数字的个数

标准差:对方差开平方根

方差用来计算数组内数值的范围

平均数加减两倍方差的结果活落在90%的范围上

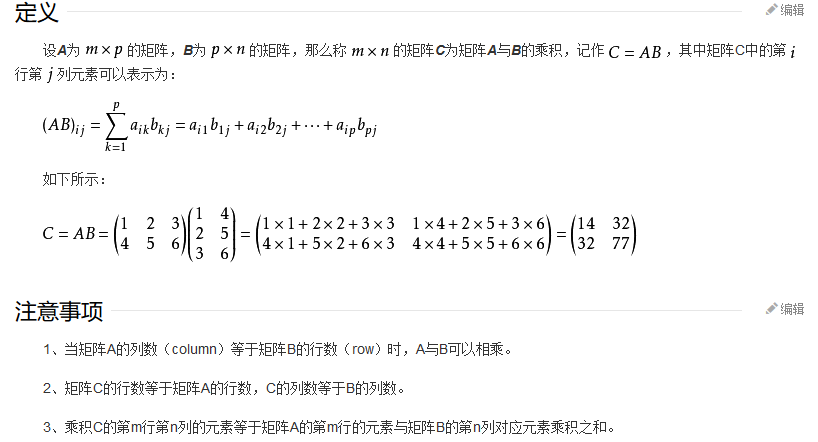

矩阵乘法

矩阵乘法运算(注意与a*b的区别)

A = np.array([[1,2],[3,4]])

B = np.array([[5,6],[7,8]])

np.dot(A,B) array([[19, 22], [43, 50]])

数学函数

# 求三角函数 a = np.array([10,20,30,40,50]) np.sin(a) array([-0.54402111, 0.91294525, -0.98803162, 0.74511316, -0.26237485]) # 以自然对数为底数的指数函数 np.exp(a) array([2.20264658e+04, 4.85165195e+08, 1.06864746e+13, 2.35385267e+17, 5.18470553e+21]) # 方根的运算-开平方 np.sqrt(a) array([3.16227766, 4.47213595, 5.47722558, 6.32455532, 7.07106781]) # 方根的运算-求立方 np.power(a,3) array([ 1000, 8000, 27000, 64000, 125000])

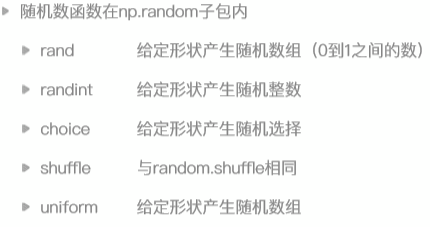

随机数

# 创建二维随机数组 np.random.rand(2, 3) array([[0.46181641, 0.06400509, 0.93763711], [0.67133387, 0.0801051 , 0.81633397]]) # 创建二维随机整数数组 np.random.randint(5, size=(2, 3)) array([[4, 2, 2], [4, 0, 0]])

In [61]: np.random.randint(0,10,10) Out[61]: array([6, 4, 8, 4, 0, 4, 9, 1, 5, 7]) # 生成多维随机数组 In [62]: np.random.randint(0,10,(3,5)) 或者如上一个例子所示 使用size参数 Out[62]: array([[4, 5, 7, 7, 8], [4, 1, 5, 1, 4], [2, 3, 9, 6, 8]]) # 0-1之间的随机数 In [63]: np.random.rand(10) Out[63]: array([0.97926997, 0.17454168, 0.52831388, 0.28070782, 0.2715298 , 0.2749287 , 0.44007621, 0.56472258, 0.53291951, 0.30727733]) # 指定数组中的随机数 In [64]: np.random.choice([1,2,3,4,5,6],10) Out[64]: array([1, 2, 5, 5, 2, 1, 5, 1, 3, 1]) In [65]: np.random.choice([1,2,3,4,5,6],(2,3)) Out[65]: array([[5, 2, 3], [3, 4, 4]]) # uniform 平均分布,出现每一个小数的概率都一样 In [67]: np.random.uniform(2.0,4.0,10) Out[67]: array([3.30135597, 2.5034658 , 3.80415042, 3.58323964, 2.82819204, 3.45701693, 2.51628589, 3.94588971, 2.46530701, 3.269412 ]) In [68]: np.random.uniform(2,4,10) Out[68]: array([3.99532675, 2.27704994, 2.44378248, 2.33492658, 3.79537452, 2.6754694 , 3.04022564, 2.12863367, 3.27047096, 3.70261513]) In [69]: # random中所有的方法都被numpy重写过

fromfunction-依据自定义函数创建数组

>>> def f(x,y): ... return 10*x+y ... >>> b = fromfunction(f,(5,4),dtype=int) >>> b array([[ 0, 1, 2, 3], [10, 11, 12, 13], [20, 21, 22, 23], [30, 31, 32, 33], [40, 41, 42, 43]]) # np.fromfunction(lambda i,j:i+j,(3,3)) array([[0., 1., 2.], [1., 2., 3.], [2., 3., 4.]]) # 生成的规则就是数组中每一个元素所在位置的索引值作为x和y的值

还有很多高级功能没有说,numpy相对于pandas来说是比较基础的包

接下来请领教pandas

第三章-数据分析核心包---pandas

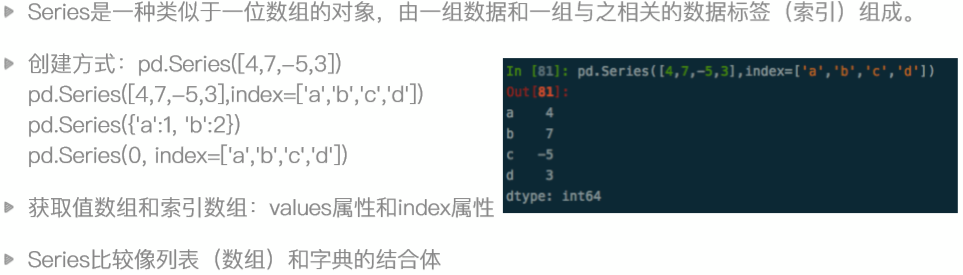

series-一维数据对象

In [72]: import pandas as pd In [73]: pd.Series([2,3,4,5]) Out[73]: 0 2 1 3 2 4 3 5 dtype: int64 In [74]: pd.Series([2,3,4,5],index=['a','b','c','d']) Out[74]: a 2 b 3 c 4 d 5 dtype: int64 In [75]: # 所以说serries更像是列表和字典的结合体 In [76]: pd.Series(np.arange(5)) Out[76]: 0 0 1 1 2 2 3 3 4 4 dtype: int32 In [77]: # 在制定了索引之后,用原来的下标还是能访问 In [82]: sr = pd.Series([2,3,4,5],index=['a','b','c','d']) In [83]: sr Out[83]: a 2 b 3 c 4 d 5 dtype: int64 In [84]: sr[2] Out[84]: 4 # 所以他有两种索引方式,一种是下标,一种是标签,像字典的key

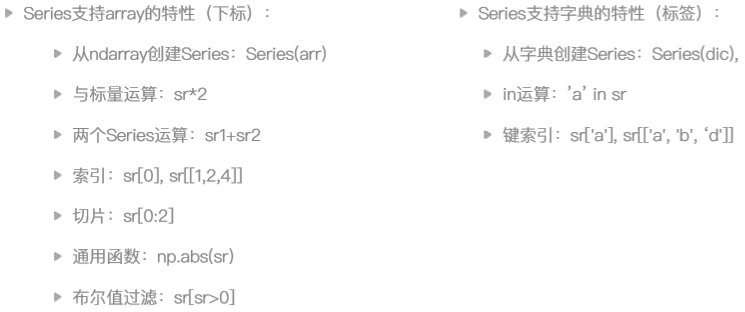

Series-使用特性

# 字典创建Series In [85]: sr = pd.Series({'a':1,'b':2}) In [86]: sr Out[86]: a 1 b 2 # 键索引 dtype: int64 In [88]: sr['a'] Out[88]: 1 # in的用法 In [89]: 'a' in sr Out[89]: True # 通过字典创建,也能使用下标索引 In [87]: sr[1] Out[87]: 2 # 和字典有一点不一样,写for循环的时候,for字典循环的是key,而Series遍历的是值 In [90]: for i in sr: ...: print(i) ...: 1 2 # 获取索引 In [91]: sr.index Out[91]: Index(['a', 'b'], dtype='object') In [93]: sr.index[0] Out[93]: 'a' # 获取值 In [94]: sr.values Out[94]: array([1, 2], dtype=int64) In [95]: sr.values[0] Out[95]: 1 # 花式索引 In [101]: sr = pd.Series(a,index=['a','b','c','d','e']) In [102]: sr Out[102]: a 3 b 4 c 5 d 6 e 7 dtype: int32 In [103]: sr[['a','e','c']] Out[103]: a 3 e 7 c 5 dtype: int32 # 标签索引来切片,它是前包后也包的 In [106]: sr['b':'d'] Out[106]: b 4 c 5 d 6 dtype: int32

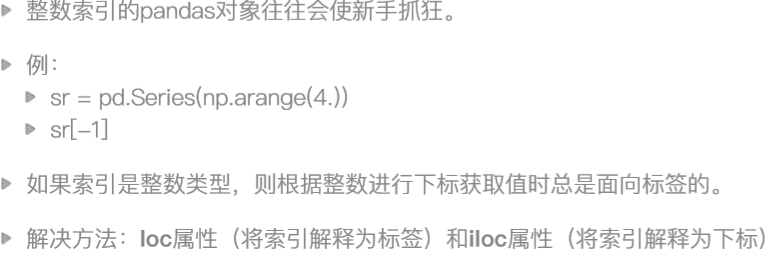

Series-整数索引问题

In [107]: sr = pd.Series(np.arange(10)) In [108]: sr Out[108]: 0 0 1 1 2 2 3 3 4 4 5 5 6 6 7 7 8 8 9 9 dtype: int32 In [111]: sr2 = sr[5:].copy() In [112]: sr2 Out[112]: 5 5 6 6 7 7 8 8 9 9 dtype: int32 # 问题开始了,sr2的下标索引并不是从0开始的 In [113]: sr2[5] Out[113]: 5 # 因为这个时候是有歧义的,所以,如果索引是整数类型,则根据整数进行下标取值的时候,总是面相标签的

解决办法:loc和iloc

In [114]: sr2.loc[5] Out[114]: 5 In [115]: sr2.iloc[-1] Out[115]: 9 # 因为长度只有5,所以使用sr.iloc[5]会报错

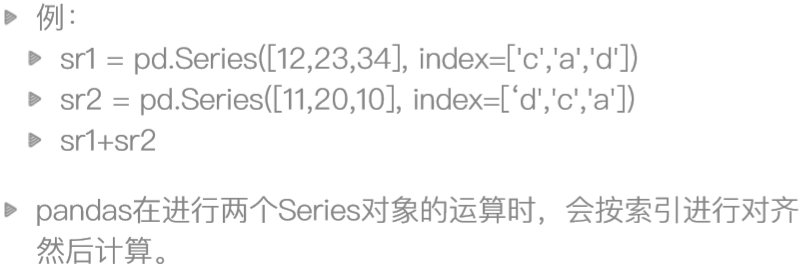

Series-数据对齐

按照标签索引进行计算

In [117]: sr1 = pd.Series([12,23,34],index=['c','a','d']) In [118]: sr2 = pd.Series([11,20,10],index=['d','c','a']) In [119]: sr1+sr2 Out[119]: a 33 c 32 d 45 dtype: int64

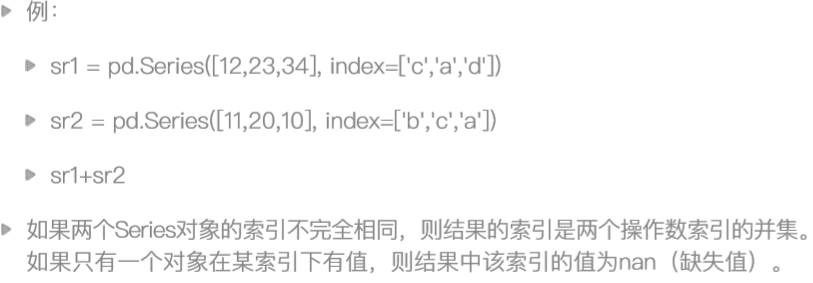

pandas中长度不一样也可以计算,并引入NaN数据作为数据缺失值

In [120]: sr1 = pd.Series([12,23,34],index=['c','a','d']) In [121]: sr2 = pd.Series([11,20,10,16],index=['d','c','a','b']) In [122]: sr1+sr2 Out[122]: a 33.0 b NaN c 32.0 d 45.0 dtype: float64

In [123]: sr1 = pd.Series([12,23,34],index=['c','a','d']) In [124]: sr2 = pd.Series([11,20,10],index=['c','a','b']) In [125]: sr1+sr2 Out[125]: a 43.0 b NaN c 23.0 d NaN dtype: float64

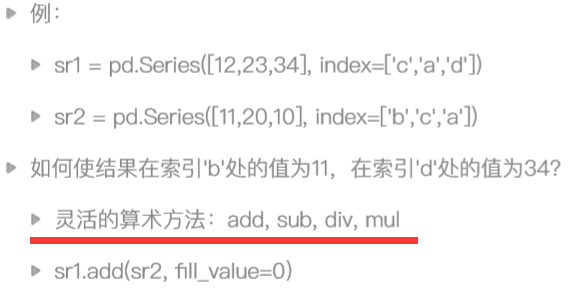

但是有的时候,我不需要他出现NaN

In [126]: sr1.add(sr2,fill_value=0) Out[126]: a 43.0 b 10.0 c 23.0 d 34.0 dtype: float64

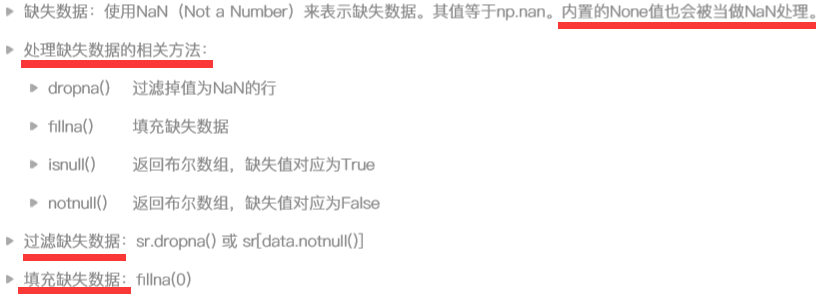

Series-缺失数据和处理确实数据

处理缺失数据有两种思路-删除和填充

判断有没有缺失数据-isnull和notnull

In [127]: sr.isnull() Out[127]: 0 False 1 False 2 False dtype: bool

删掉缺失数据的方法

# 恶意直接利用索引取值的方法 In [132]: sr[sr.notnull()] Out[132]: a 43.0 c 23.0 dtype: float64 # 使用dropna 删除 In [134]: sr.dropna() Out[134]: a 43.0 c 23.0 dtype: float64

填充的方法

# 使用fillna填充 In [133]: sr.fillna(0) Out[133]: a 43.0 b 0.0 c 23.0 d 0.0 dtype: float64

有的时候,不喜欢看见0 ,我们可以填充一个平均值

In [135]: sr.fillna(sr.mean()) Out[135]: a 43.0 b 33.0 c 23.0 d 33.0 dtype: float64

pandas在计算平均值的时候,会跳过nan。如果不想跳过去,可以加一些参数

Series小结

Series的特性-数组+字典的结合体- 整数索引的问题-loc和iloc 数据对齐-面向标签和缺失值 缺失值的处理-删除和填充 pandas的mean求平均值的特点的使用

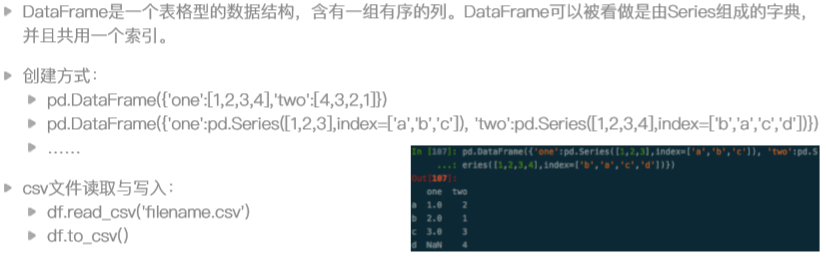

DataFrame-二维数据对象

# 第一种创建范式 In [137]: df=pd.DataFrame({'one':[1,2,3,],'two':[4,5,6]}) In [138]: df Out[138]: one two 0 1 4 1 2 5 2 3 6 # 第二种创建方式 In [140]: pd.DataFrame({'one':pd.Series([1,2,3],index=['a','b','c']),'two':pd.Series([4,5,6,7],index=['a','b','c','d'])}) Out[140]: one two a 1.0 4 b 2.0 5 c 3.0 6 d NaN 7 # 还有很多种创建的方式...

文件读写操作

vim test.csv

a,b,c

1,2,3

4,5,6

7,8,9

读取csv文件

In [145]: pd.read_csv('test.csv') Out[145]: a b c 0 1 2 3 1 4 5 6 2 7 8 9

保存文件为csv

In [147]: df Out[147]: a b c 0 1 2 3 1 4 5 6 2 7 8 9 In [148]: df.to_csv('test2.csv')

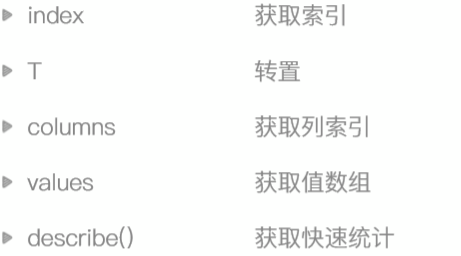

DataFrame-常用属性

index用来获取行索引,values获取的值是二维数组, 这是和Series一样的地方

In [156]: df = _140 In [157]: df Out[157]: one two a 1.0 4 b 2.0 5 c 3.0 6 d NaN 7 In [158]: df.index Out[158]: Index(['a', 'b', 'c', 'd'], dtype='object') In [159]: df.values Out[159]: array([[ 1., 4.], [ 2., 5.], [ 3., 6.], [nan, 7.]])

转置T-把行变成列,列变成行,且一列都成了一个属性(所有的转置默认都会)

可以指定属性dtype

In [160]: df.T Out[160]: a b c d one 1.0 2.0 3.0 NaN two 4.0 5.0 6.0 7.0

获取列索引columns

In [163]: df.columns Out[163]: Index(['one', 'two'], dtype='object')

快速统计

In [165]: df.describe() Out[165]: one two count 3.0 4.000000 个数 mean 2.0 5.500000 平均数 std 1.0 1.290994 标准差 min 1.0 4.000000 最小值 25% 1.5 4.750000 25%位置的数 50% 2.0 5.500000 中位数 75% 2.5 6.250000 75%位置的数 max 3.0 7.000000 最大数

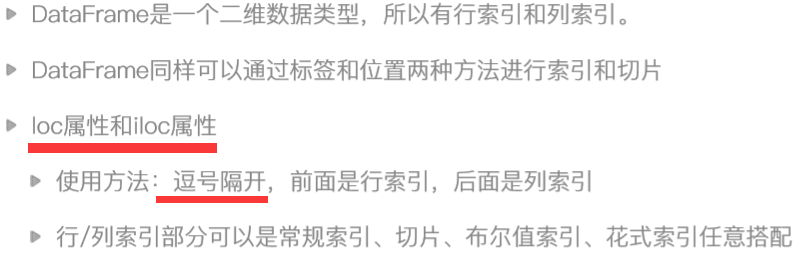

DataFrame-索引和切片

# 先选列。再选行 In [168]: df Out[168]: one two a 1.0 4 b 2.0 5 c 3.0 6 d NaN 7 In [169]: df['one']['a'] Out[169]: 1.0 In [170]: df['one'][1] Out[170]: 2.0 In [171]: df['one'][0] Out[171]: 1.0

建议使用loc或者iloc指定,并不建议使用双中括号

In [172]: df.loc['a','one'] Out[172]: 1.0 In [173]: df.loc['a',:] Out[173]: one 1.0 two 4.0 Name: a, dtype: float64

灵活搭配使用

In [174]: df.loc[['a','c'],:] Out[174]: one two a 1.0 4 c 3.0 6

DataFrame-数据对齐与缺失数据

DataFrame在使用dropna时,如果一行有一个缺失值,会将整行都删除

指定how=‘all’,删除全部是nan的行

In [177]: df.loc[['c','d'],'two'] = np.nan In [178]: df Out[178]: one two a 1.0 4.0 b 2.0 5.0 c 3.0 NaN d NaN NaN In [179]: df.dropna(how='all') Out[179]: one two a 1.0 4.0 b 2.0 5.0 c 3.0 NaN # how 默认的值是any,也就是只要有nan就都会删除

如何把有一列中有缺失值的那一列都删除?

axis参数意思是-轴,默认是0,是0的时候,指定的是行,1指定的是列

In [184]: df Out[184]: one two a 1.0 4.0 b 2.0 5.0 c 3.0 NaN d 5.0 NaN In [185]: df.dropna(axis=1) Out[185]: one a 1.0 b 2.0 c 3.0 d 5.0

pandas-其他常用方法

排序中的ascending=False是倒序,by是指定排序的行(列)

当排序的列(行)有nan的时候,都默认放在了最后,不参与排序

numpy的所有通用函数都适于用pandas

pandas-时间对象处理

datetime中将时间字符串转化成时间对象

In [186]: import datetime In [187]: datetime.datetime.strptime('2010-01-01','%Y-%m-%d') Out[187]: datetime.datetime(2010, 1, 1, 0, 0)

记忆strptime p--parse 解析

记忆strftime f--format 格式化

但是不是所有人写时间的格式都像这样的,有一个库可以帮我们做这件事

import dateutil In [191]: dateutil.parser.parse('02/03/2010') Out[191]: datetime.datetime(2010, 2, 3, 0, 0) In [192]: dateutil.parser.parse('02-03-2010') Out[192]: datetime.datetime(2010, 2, 3, 0, 0) In [193]: dateutil.parser.parse('2010-JAN-10') Out[193]: datetime.datetime(2010, 1, 10, 0, 0)

pandas中的to_datetime就是引用了这个模块,进行批量转换

In [194]: pd.to_datetime(['02-03-2010','2010-JAN-10']) Out[194]: DatetimeIndex(['2010-02-03', '2010-01-10'], dtype='datetime64[ns]', freq=None)

注意:得到对象第DatetimeIndex

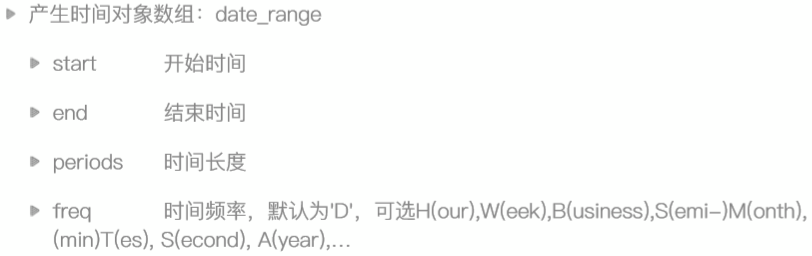

时间对象生成-date_range

In [195]: pd.date_range('2010-01-01','2010-05-01') Out[195]: DatetimeIndex(['2010-01-01', '2010-01-02', '2010-01-03', '2010-01-04', '2010-01-05', '2010-01-06', '2010-01-07', '2010-01-08', '2010-01-09', '2010-01-10', ... '2010-04-22', '2010-04-23', '2010-04-24', '2010-04-25', '2010-04-26', '2010-04-27', '2010-04-28', '2010-04-29', '2010-04-30', '2010-05-01'], dtype='datetime64[ns]', length=121, freq='D')

使用periods指定长度

pd.date_range? 查看帮助中的参数帮助信息

start : str or datetime-like, optional Left bound for generating dates. end : str or datetime-like, optional Right bound for generating dates. periods : integer, optional 长度 Number of periods to generate. freq : str or DateOffset, default 'D' 频率 H-小时 W-周 W-MON W-WEN Frequency strings can have multiples, e.g. '5H'. See //B-工作日 :ref:`here <timeseries.offset_aliases>` for a list of //1H20min frequency aliases.

date_range的参数freq可以各种花式定义时间间隔 tz : str or tzinfo, optional Time zone name for returning localized DatetimeIndex, for example 'Asia/Hong_Kong'. By default, the resulting DatetimeIndex is timezone-naive. normalize : bool, default False Normalize start/end dates to midnight before generating date range. name : str, default None Name of the resulting DatetimeIndex. closed : {None, 'left', 'right'}, optional Make the interval closed with respect to the given frequency to the 'left', 'right', or both sides (None, the default).

得到的是Timestamp对象,可以将其用to_pydatetime转换成时间对象

还可以转成字符串

date_range的参数freq可以各种花式定义时间间隔

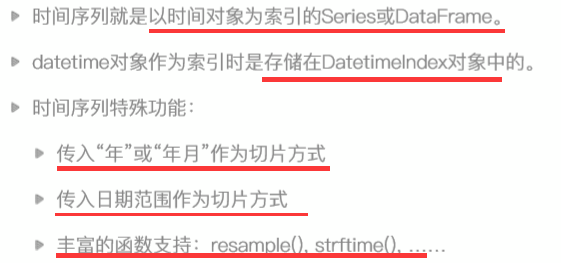

时间序列

生成的时间对象可以用来构建时间序列的

In [198]: sr = pd.Series(np.arange(5),index=pd.date_range('2010-01-01',periods=5)) In [199]: sr Out[199]: 2010-01-01 0 2010-01-02 1 2010-01-03 2 2010-01-04 3 2010-01-05 4 Freq: D, dtype: int32

那么有什么作用呢?直观的好处就是以时间为索引获取指定范围的数据

In [200]: sr = pd.Series(np.arange(100),index=pd.date_range('2010-01-01',periods=100)) In [201]: sr['2010-03'] Out[201]: 2010-03-01 59 2010-03-02 60 2010-03-03 61 2010-03-04 62 2010-03-05 63 2010-03-06 64 2010-03-07 65 2010-03-08 66 2010-03-09 67 2010-03-10 68 2010-03-11 69 2010-03-12 70 2010-03-13 71 2010-03-14 72 2010-03-15 73 2010-03-16 74 2010-03-17 75 2010-03-18 76 2010-03-19 77 2010-03-20 78 2010-03-21 79 2010-03-22 80 2010-03-23 81 2010-03-24 82 2010-03-25 83 2010-03-26 84 2010-03-27 85 2010-03-28 86 2010-03-29 87 2010-03-30 88 2010-03-31 89 Freq: D, dtype: int32

还比如 sr['2017':'2018']

特别方便

resample函数--重新取样

# 以周为单位取和 In [203]: sr.resample('W').sum() Out[203]: 2010-01-03 3 2010-01-10 42 2010-01-17 91 2010-01-24 140 2010-01-31 189 2010-02-07 238 2010-02-14 287 2010-02-21 336 2010-02-28 385 2010-03-07 434 2010-03-14 483 2010-03-21 532 2010-03-28 581 2010-04-04 630 2010-04-11 579 Freq: W-SUN, dtype: int32

truncate是类似切片的函数,意义不大,因为都可以通过切片操作来取值

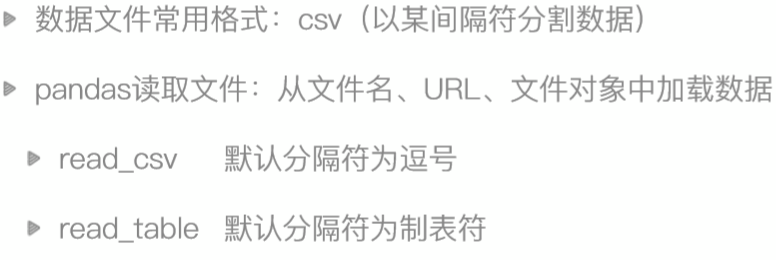

pandas-文件处理

读取文件

例子:

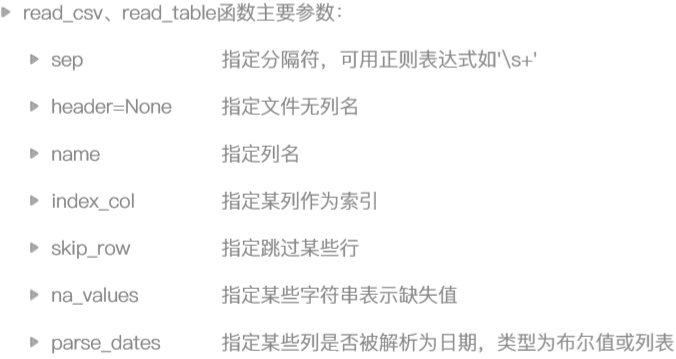

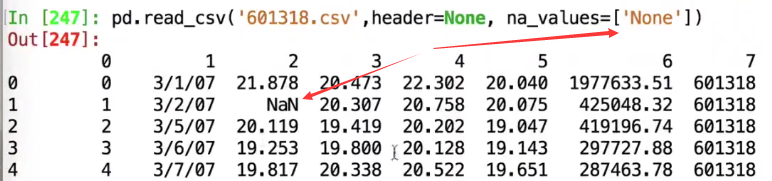

header= none

names的使用

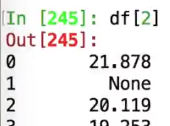

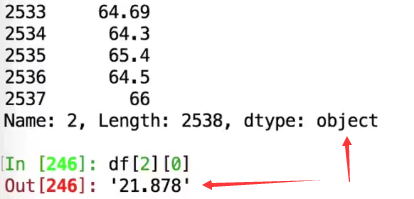

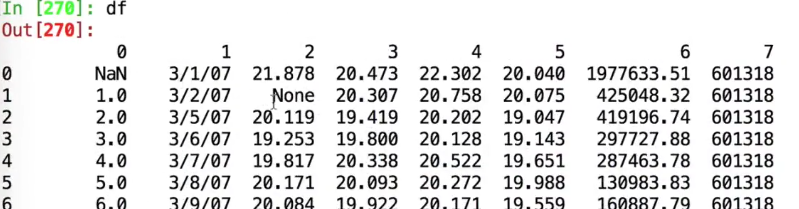

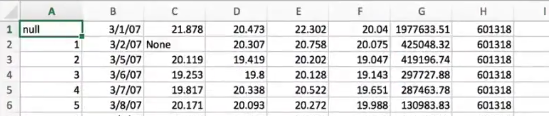

在一个数据表中,如果某一列中有None,这整个列的类型都会变成object,变成了字符串

本来应该是float的

本来应该是float的

但是因为有none,变成了字符串

nan可以解释成浮点数,但是none无法解释,

解决:用na_values

写入文件

写入文件示例:

Python中读取excel的时候需要安装模块xlrd

......还有很多内容

要多多练习,才能掌握,变成自己的

第四章-数据可视化工具包---matplotlib

如果在命令行或者pycharm中运行,会弹出对话框,可以进行拖动、放大等操作...

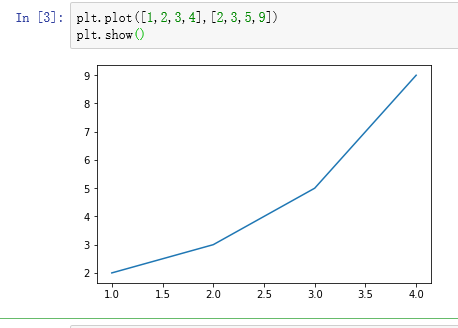

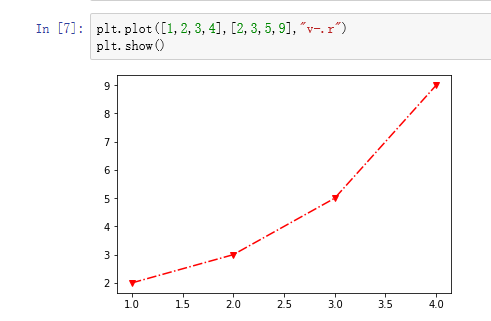

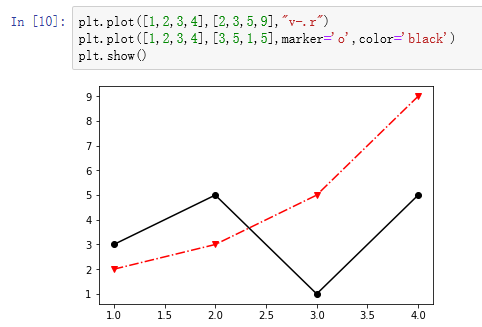

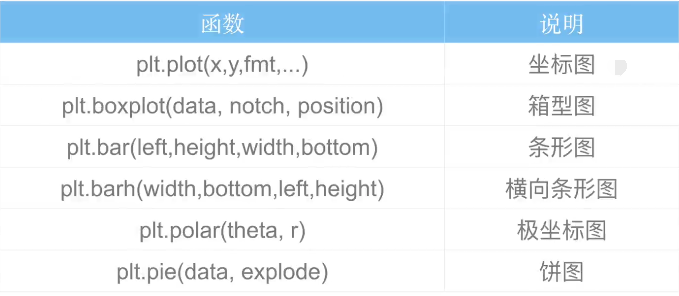

plot函数

plot用来绘制点图或者线图,两个参数(即x和y)

还有第三个参数,一个字符串,来决定线的样式(示例:v是小三角,用短线和点连接,显示红色)

也可以使用参数传递(color=‘red’,marker=‘^’,linestyle='-.')

我想画多条线?该如何操作

show函数,调用之后,之前的plot都出现在一张图上了

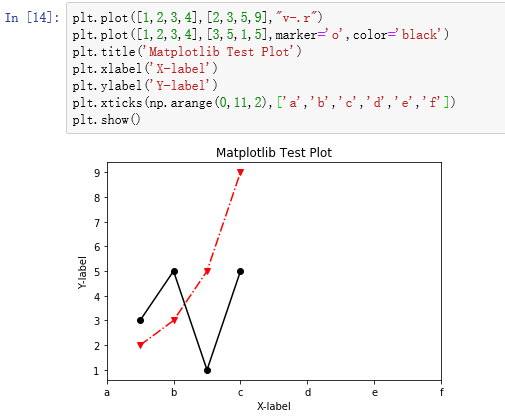

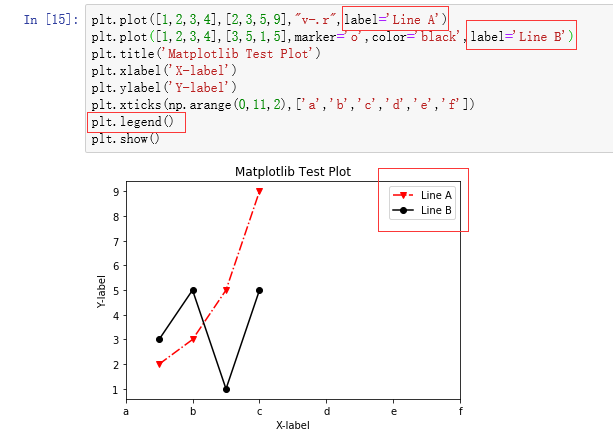

Matplotlib-图像标注

plt.legend的用法之一

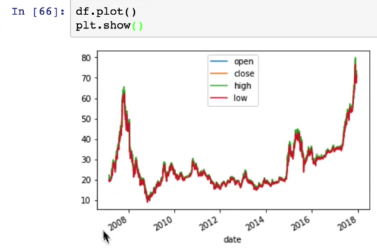

pandas和Matplotlib

直接使用

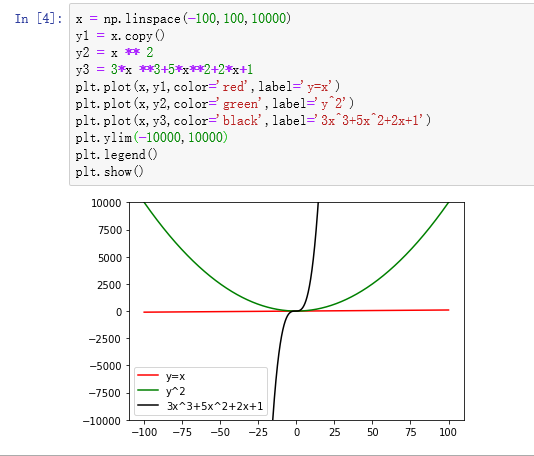

作业:绘制数学函数图像

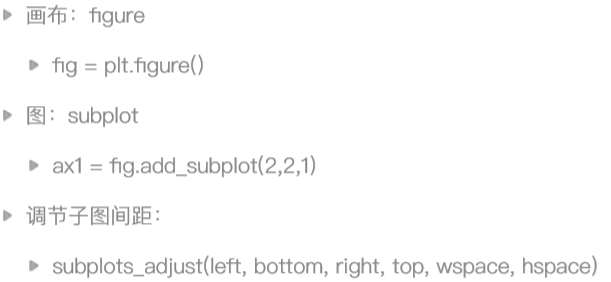

画布与子图

fig.add_subplot(2,2,1) 其中 2,2的意思就是把画布分成2x24份,最后的1是第一个位置

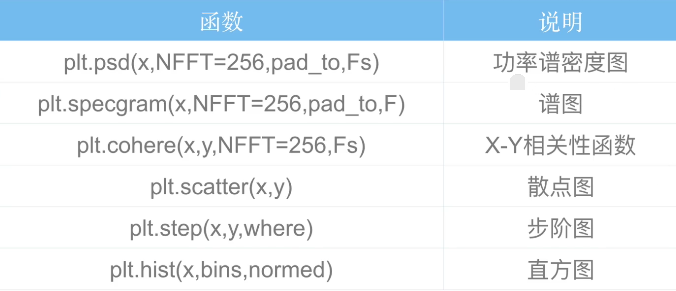

Matplotlib支持的图类型

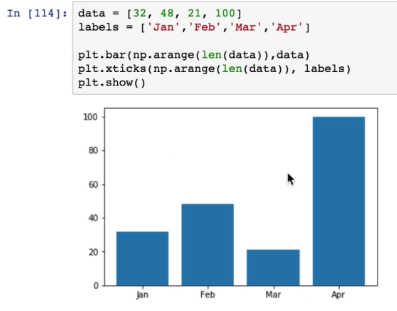

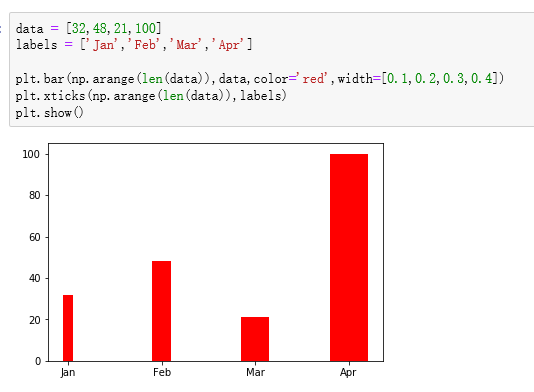

条形图

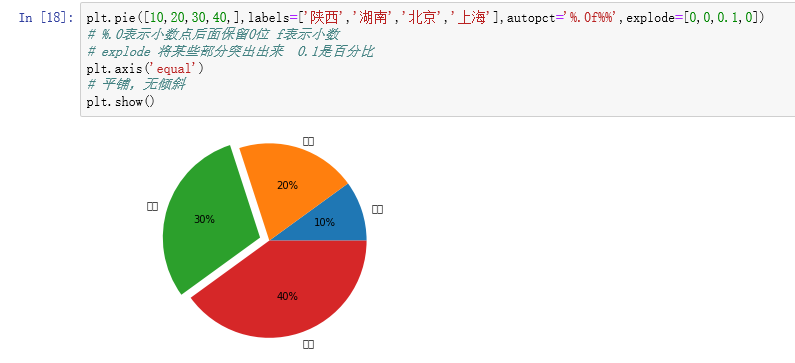

饼图

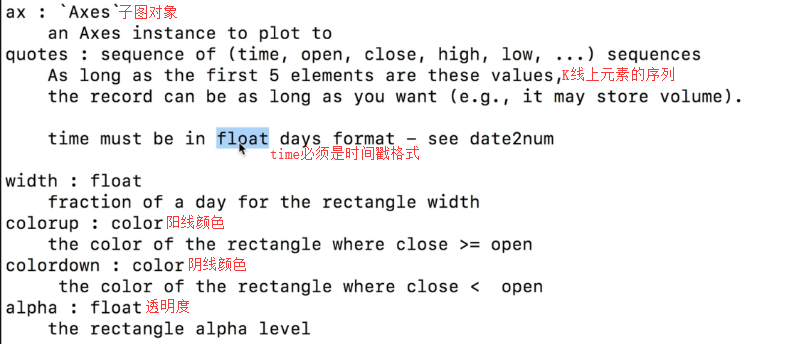

折线图-matplot.finance

matplotlib.finance.子包中有许多绘制金融相关图的函数接口

绘制K线图:matplotlib.finance.candlestick_ochl函数

参数的帮助信息

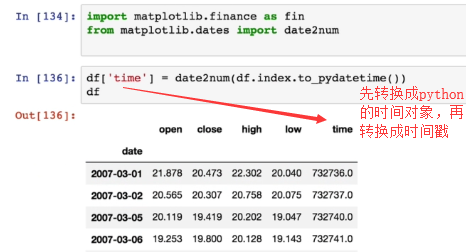

导入模块并给数据添加了一个time字段

第五章-金融数据分析基础实战

tushare包介绍

Tushare是一个免费、开源的财经数据接口包。

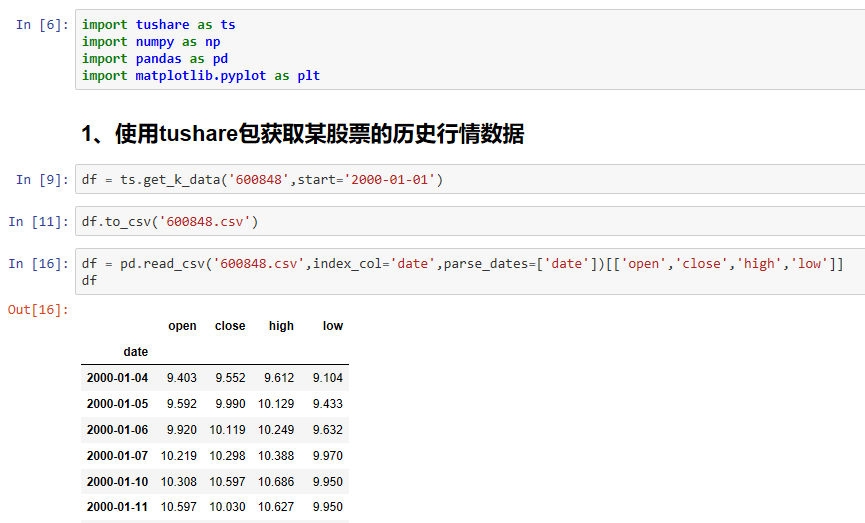

练习1-股票数据分析

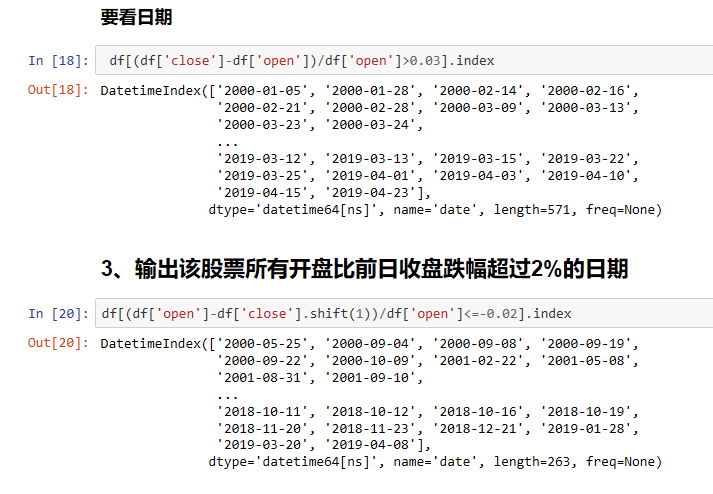

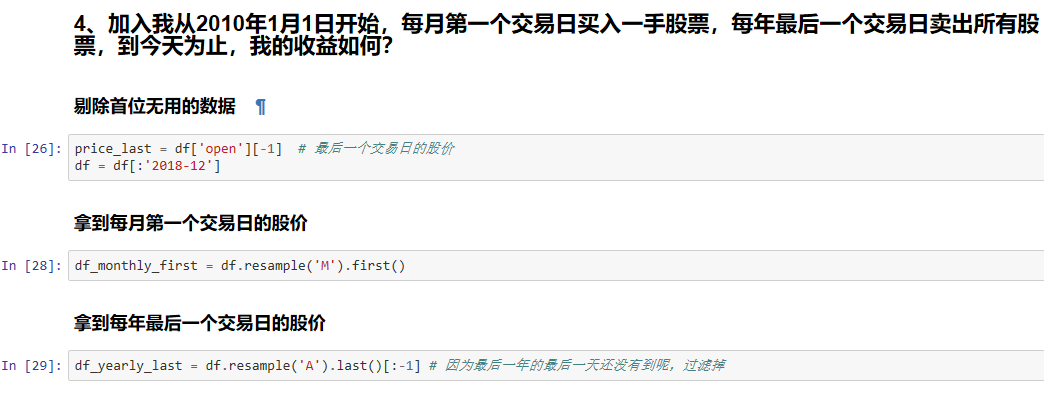

1、使用tushare包获取某股票的历史行情数据 2、输出该股票所有收盘比开盘上涨3%以上的日期 3、输出该股票所有开盘比前日收盘跌幅超过2%的日期(用shift错位) 4、加入我从2010年1月1日开始,每月第一个交易日买入一手股票,每年最后一个交易日卖出所有股票,

到今天为止,我的收益如何?

tushare接口的使用和shift函数,resample的使用

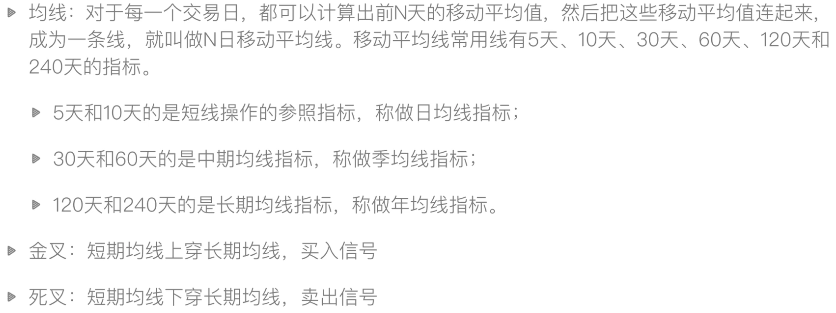

练习2-查找历史金叉死叉的日期

编写代码

第一个量化策略

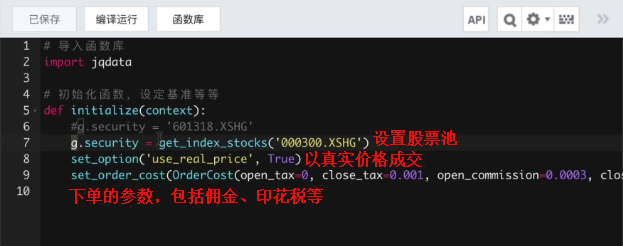

initialize函数

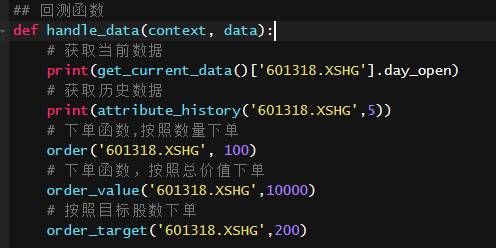

handle_data函数,每个单位时间执行一次回测

策略实现

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): # 1、设置股票池为沪深300的所有成分股 g.security = get_index_stocks('000300.XSHG')

# 基准收益

set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') ## 回测函数 def handle_data(context, data): # 每只股票买多少的问题,账户金额/股票个数的长度=每个股票分多少钱 # 一般情况下先卖后买 tobuy = [] for stock in g.security: # 获取股票当前的开盘价 p = get_current_data()[stock].day_open # 查看是否持有这只股票 amount = context.portfolio.positions[stock].total_amount # 股票的持仓成本 cost = context.portfolio.positions[stock].avg_cost # 3、如果当前股价比买入时上涨了25%,则清仓止盈 if amount > 0 and p >= cost * 1.25: order_target(stock,0) # 止盈 # 4、如果当前股价比买入时下跌了10%,则卖出止损 if amount > 0 and p <= cost *0.9: order_target(stock,0) # 止损 # 2、如果当前股价小于10元且当前不持仓,则买入 if p <= 10.0 and amount == 0: tobuy.append(stock) order(stock,1000) if tobuy: cost_per_stock = context.portfolio.available_cash / len(tobuy) for per in tobuy: order_value(per,cost_per_stock)

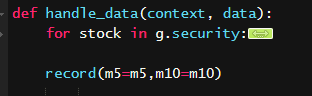

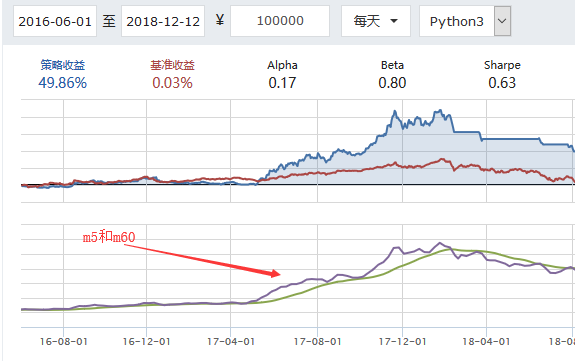

双均线策略-最简单只股票

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') # 选股 g.security = ['601318.XSHG'] g.p1 = 5 g.p2 = 10 def handle_data(context, data): for stock in g.security: # 金叉:如果5日均线大于10日均线,且没有持仓 # 死叉:如果5日均线小于10日均线,并且持仓 # 获取历史数据 df = attribute_history(stock,g.p2) m10 = df['close'].mean() m5 = df['close'][-5:].mean() if m10 > m5 and stock in context.portfolio.positions: # 死叉卖出 order_target(stock, 0) if m10 < m5 and stock not in context.portfolio.positions: order(stock,context.portfolio.available_cash * 0.8)

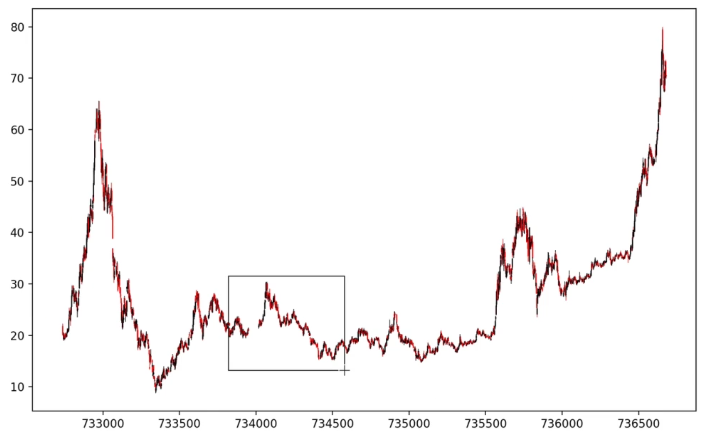

在回测图上添加其他的图

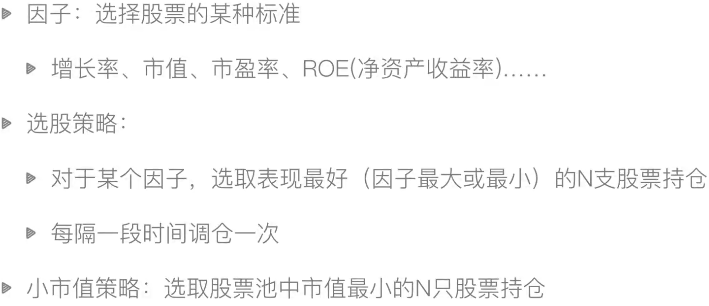

因子选股策略

查询财务数据

get_fundanmentals

策略编写

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') # 选股范围 g.security = get_index_stocks('000300.XSHG') # 获取数据,在官网数据选项卡中找到valuation表 g.q = query(valuation).filter(valuation.code.in_(g.security)) # 要定期跟新调仓 # 1、定义天数变量,在handle_data中计数,每天+1,当days%30==0的时候,执行调仓 # 这是没30个交易日调一次 # 2、使用run_monthly(handle,1),定义handle用来跟新的函数,1表示第一个交易日 # 这是每月调一次 run_monthly(handle,1) # 定义自己的仓位最多有20只股票 g.N = 20 def handle(context): # 注意,有的函数方法会报错,因为平台支持的第三方平台的版本所导致 df = get_fundamentals(g.q)[['code','market_cap']] df = df.sort_values('market_cap').iloc[:g.N,:] # 新选出的股票池 to_hold = df['code'].values # 手上可能有一些股票,有的留着,没有的卖掉,添加新的 for stock in context.portfolio.positions: # 手上的股票没在to_hold中,买掉 if stock not in to_hold: order_target(stock,0) to_buy = [stock for stock in to_hold if stock not in context.portfolio.positions] if to_buy: cash_per_stock = context.portfolio.available_cash / len(to_buy) for per in to_buy: order_value(per,cash_per_stock)

注意停牌的股票的过滤

取前30个,把停牌的(paused)过滤掉,在取前20个

多因子选股策略

市值小

净资产收益率要高

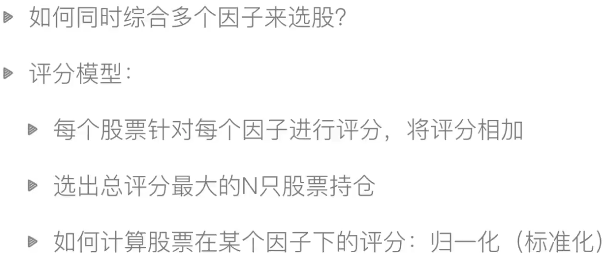

如何同时综合多个因子

...

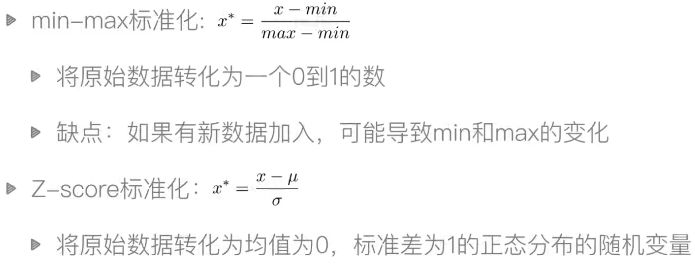

补充知识-标准化

标准化,归一化,数据预处理的方法

编码实现

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') # 选股范围 g.security = get_index_stocks('000002.XSHG') # 获取数据,在官网数据选项卡中找到valuation表,市值数据在这个表中 # 找到roe在,indicator表中 g.q = query(valuation,indicator).filter(valuation.code.in_(g.security)) # 要定期跟新调仓 # 1、定义天数变量,在handle_data中计数,每天+1,当days%30==0的时候,执行调仓 # 这是没30个交易日调一次 # 2、使用run_monthly(handle,1),定义handle用来跟新的函数,1表示第一个交易日 # 这是每月调一次 # 定义自己的仓位最多有20只股票 g.N = 20 run_monthly(handle,1) def handle(context): # 注意,有的函数方法会报错,因为平台支持的第三方平台的版本所导致 df = get_fundamentals(g.q)[['code','market_cap','roe']] # 进行归一化 df['market_cap'] = (df['market_cap']) - df['market_cap'].min()) / (df['market_cap'].max() - df['market_cap'].min()) df['roe'] = (df['roe']) - df['roe'].min()) / (df['roe'].max() - df['roe'].min()) # 增加一列作为评分,收益率越大越好,市值越小越好。最后的结果越大越好 df['score'] = df['roe'] - df['market_cap'] # 选最后20只 df = df.sort_values('score').iloc[-g.N:,:] # 新选出的股票池 to_hold = df['code'].values # 手上可能有一些股票,有的留着,没有的卖掉,添加新的 for stock in context.portfolio.positions: # 手上的股票没在to_hold中,买掉 if stock not in to_hold: order_target(stock,0) to_buy = [stock for stock in to_hold if stock not in context.portfolio.positions] if to_buy: cash_per_stock = context.portfolio.available_cash / len(to_buy) for per in to_buy: order_value(per,cash_per_stock)

还可以增加权重、增加更多的因子

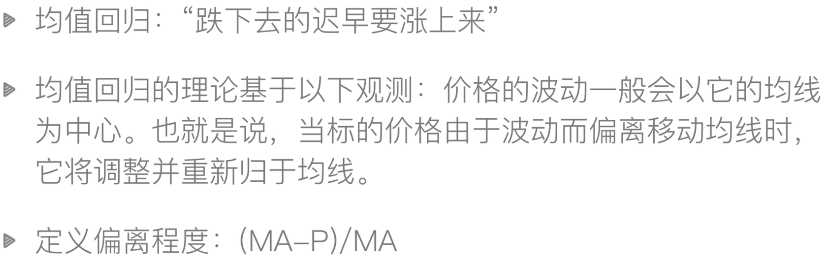

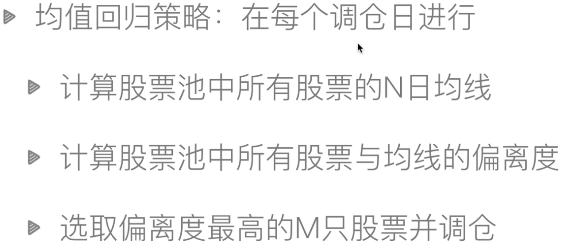

均值回归理论

均值回归策略是一个选股策略

编码实现

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') # 选股范围 g.security = get_index_stocks('000002.XSHG') # 均线 g.ma_days = 30 # 股票数量 g.stock_num = 10 run_monthly(handle,1) def handle(context): sr = pandas.Series(index=g.security) for stock in sr.index: ma = attribute_history(stock, g.ma_days)['close'].mean() p = get_current_data()[stock].day_open # 计算偏离程度 ratio = (ma-p) / ma sr[stock] = ratio # 不用sort,有一个更快的函数nlargest # 新选出的股票池 to_hold = sr.nlargest(g.stock_num).index.values # 手上可能有一些股票,有的留着,没有的卖掉,添加新的 for stock in context.portfolio.positions: # 手上的股票没在to_hold中,买掉 if stock not in to_hold: order_target(stock,0) to_buy = [stock for stock in to_hold if stock not in context.portfolio.positions] if to_buy: cash_per_stock = context.portfolio.available_cash / len(to_buy) for per in to_buy: order_value(per,cash_per_stock)

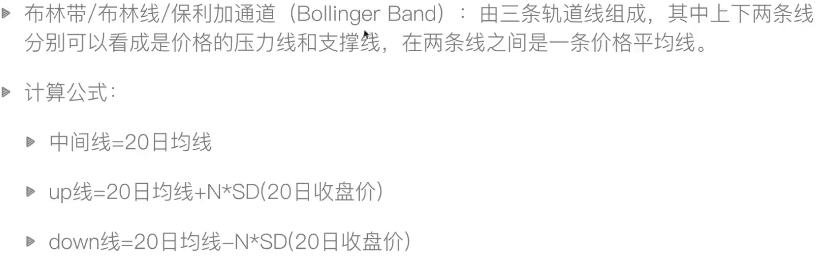

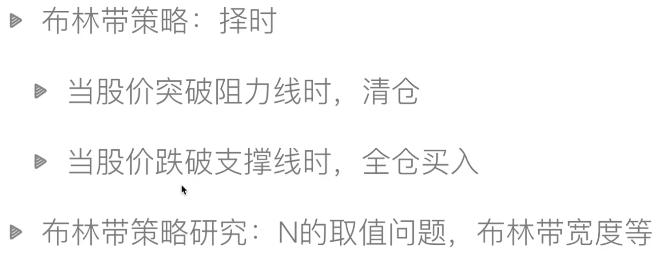

布林带策略

上下N取小了不好,去大了等于没取,因为很难触碰,上下可以取不同的N

编码实现

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') # 选股范围 g.security = ('600036.XSHG') g.M = 20 # 试验过20比较好 g.k = 2 # 听说1.7比较好 # 初始化策略 def handle_data(context, data): sr = attribute_history(g.security,g.M)['close'] ma = sr.mean() up = ma + g.k * sr.std() down = ma - g.k * sr.std() p = get_current_data()[g.security].day_open cash = context.portfolio.available_cash if p < down and g.security not in context.portfolio.positions: order_value(g.security, cash) elif p >up and g.security in context.portfolio.positions: order_target(g.security, 0)

可以继续尝试其他股票或者多只股票

多只股票牵涉资金分配的问题

多尝试几个参数,看效果如何

布林带比较窄的时候,说明波动小,将不适合短线交易,也可将其作为一个因子

加入止损操作

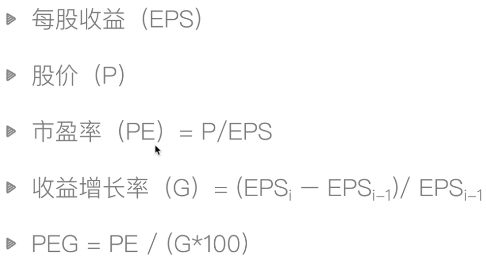

PEG策略

市盈率是什么

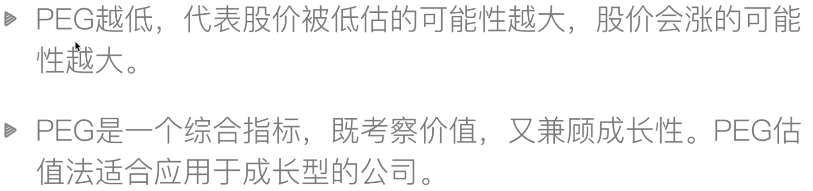

PEG策略说明

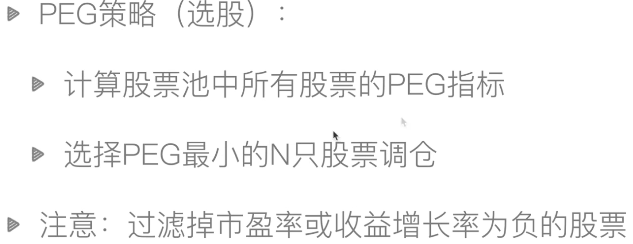

PEG选股

编码实现

市盈率有静态的和动态的两种,我们使用静态的pe_ratio,在valuation表中

收益增长率inc_net_profit_year_on_year,在indicator里面

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') # 选股范围 g.security = get_index_stocks('000300.XSHG') g.q = query(valuation.code,valuation.pe_ratio,indicator.inc_net_profit_year_on_year).filter(valuation.code.in_(g.security)) g.N = 20 run_monthly(handle,1) def handle(context): df = get_fundamentals(g.q) # 过滤负值的PEG df = df[(df['pe_ratio'] > 0) & (df['inc_net_profit_year_on_year'] > 0) ] # 计算peg df['peg'] = df['pe_ratio'] /df['inc_net_profit_year_on_year']/100 df = df.sort_values('peg') to_hold = df['code'][:g.N].values print(to_hold) # 手上可能有一些股票,有的留着,没有的卖掉,添加新的 for stock in context.portfolio.positions: # 手上的股票没在to_hold中,买掉 if stock not in to_hold: order_target(stock,0) to_buy = [stock for stock in to_hold if stock not in context.portfolio.positions] if to_buy: cash_per_stock = context.portfolio.available_cash / len(to_buy) for per in to_buy: order_value(per,cash_per_stock)

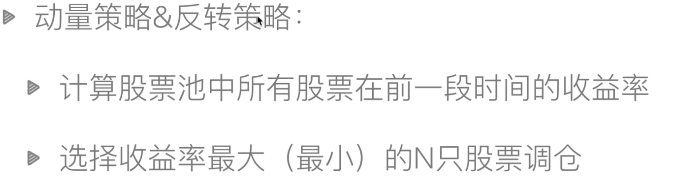

动量策略和反转策略

编码实现

import jqdata import math import numpy as np import pandas as pd import datetime def initialize(context): set_option('use_real_price', True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') g.benchmark = '000300.XSHG' g.N = 10 set_benchmark(g.benchmark) run_monthly(handle, 1) def handle(context): stocks = get_index_stocks('000300.XSHG') # 这段时间的收盘价(attribu是选取一只股票多个时间的,history是选择多只股票) # 转置,相当于将股票代码放在了表头上 df_close = history(30, field='close', security_list=list(stocks)).T # 增加ret列,表示收益率(最后一天的价格-第一天的价格)/ 第一天的价格 df_close['ret'] = (df_close.iloc[:,-1]-df_close.iloc[:,0])/df_close.iloc[:,0] # ascending = False 表示降序,即为动量策略,总选最好的 # ascending = True 反转策略 sorted_stocks = df_close.sort_values('ret', ascending = False).index to_hold = sorted_stocks[:g.N] # 手上可能有一些股票,有的留着,没有的卖掉,添加新的 for stock in context.portfolio.positions: # 手上的股票没在to_hold中,买掉 if stock not in to_hold: order_target(stock,0) to_buy = [stock for stock in to_hold if stock not in context.portfolio.positions] if to_buy: cash_per_stock = context.portfolio.available_cash / len(to_buy) for per in to_buy: order_value(per,cash_per_stock)

最后得出结论,A股市场的反转策略优于动量策略

羊驼交易法则

编码实现

# 导入函数库 from jqdata import * # 初始化函数,设定基准等等 def initialize(context): set_benchmark('000300.XSHG') # 持有后不动 set_option('use_real_price',True) set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=0.0003, close_commission=0.0003, close_today_commission=0, min_commission=5), type='stock') # 选股范围 g.security = get_index_stocks('000300.XSHG') # 看多长时间的 收益率 g.period = 30 g.N = 10 # 每次调整几只股票 g.change = 1 # 标志位,第一次购买的时候购买的是10只 g.init = True run_monthly(handle,1) def get_sorted_stocks(context,stocks): df_close = history(g.period, field='close', security_list=stocks).T # 增加ret列,表示收益率(最后一天的价格-第一天的价格)/ 第一天的价格 df_close['ret'] = (df_close.iloc[:,-1]-df_close.iloc[:,0])/df_close.iloc[:,0] # ascending = False 表示降序,即为动量策略,总选最好的 # ascending = True 反转策略 sorted_stocks = df_close.sort_values('ret', ascending = False) return sorted_stocks.index.values def handle(context): if g.init: stocks = get_sorted_stocks(context, g.security)[:g.N] cash = context.portfolio.available_cash * 0.9 / len(stocks) for stock in stocks: order_value(stock, cash) g.init = False return stocks = get_sorted_stocks(context, context.portfolio.positions.keys()) for stock in stocks: if len(context.portfolio.positions) >= g.N: break if stock not in context.portfolio.positions: order_value(stock, context.portfolio.available_cash * 0.9)

简易回测框架开发

框架内容

- 上下文信息保存:context

- 获取数据:

- 下单函数:

- 用户接口:

- ...

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· AI与.NET技术实操系列:向量存储与相似性搜索在 .NET 中的实现

· 基于Microsoft.Extensions.AI核心库实现RAG应用

· Linux系列:如何用heaptrack跟踪.NET程序的非托管内存泄露

· 开发者必知的日志记录最佳实践

· SQL Server 2025 AI相关能力初探

· 震惊!C++程序真的从main开始吗?99%的程序员都答错了

· 【硬核科普】Trae如何「偷看」你的代码?零基础破解AI编程运行原理

· 单元测试从入门到精通

· 上周热点回顾(3.3-3.9)

· winform 绘制太阳,地球,月球 运作规律