numpy之线性预测

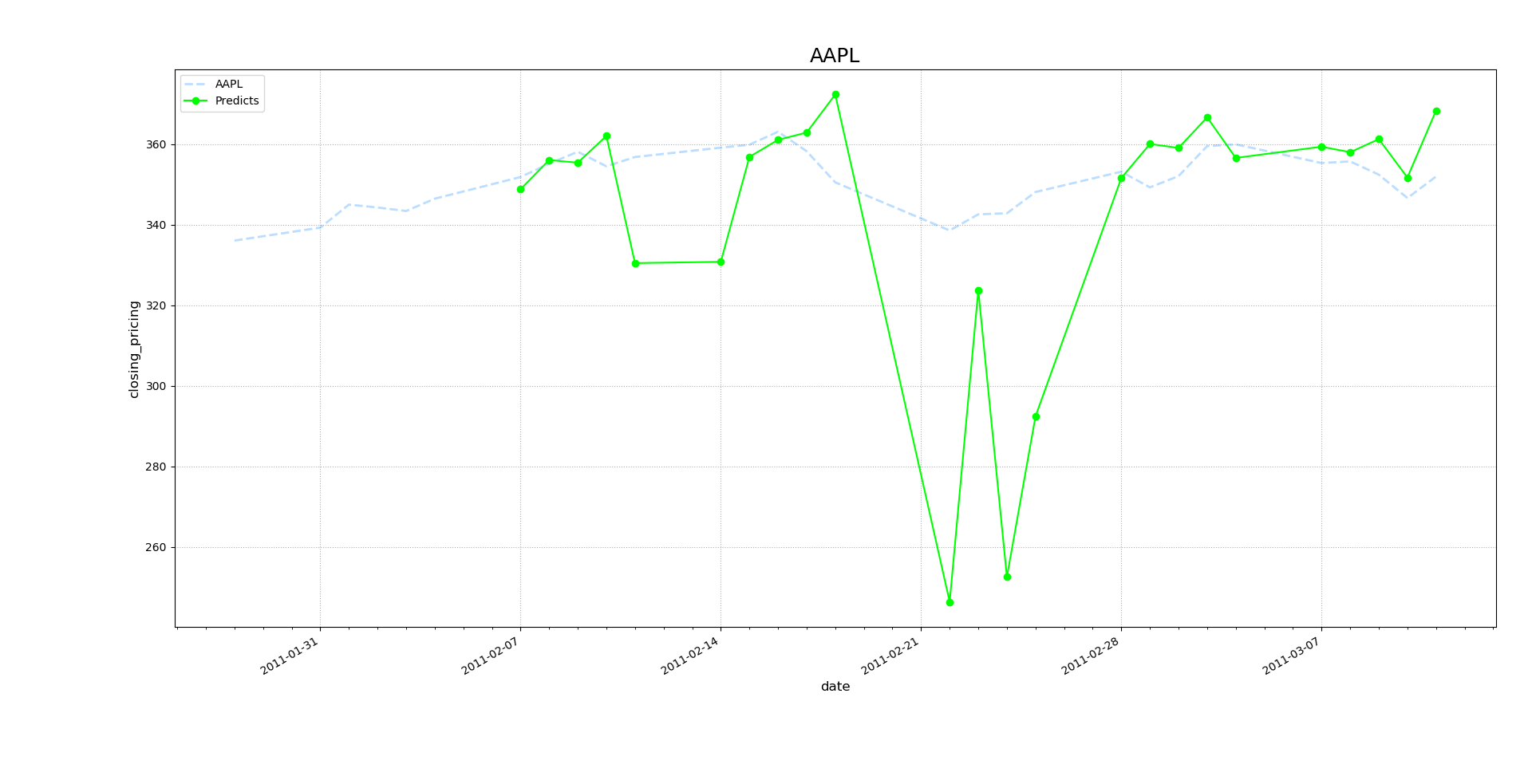

线性预测:通过一组yi'zhi已知输入和输出可以构建出一个简单的线性方程,这样可以把预测输入带入线性方程从而求得预测输出,达到数据预测的目的。

Numpy提供的求解线性方程组模型参数的API为np.linalg.lstsq(A,B)[0]

示例代码:

import numpy as np import matplotlib.pyplot as mp import datetime as dt import matplotlib.dates as md ''' 基于线性预测,预测收盘价格----以6天的历史数据为样本 ''' # 日期转化函数 def dmy2ymd(dmy): # 把dmy格式的字符串转化成ymd格式的字符串 dmy = str(dmy, encoding='utf-8') d = dt.datetime.strptime(dmy, '%d-%m-%Y') d = d.date() ymd = d.strftime('%Y-%m-%d') return ymd dates, opening_prices, highest_prices, lowest_prices, closing_prices = \ np.loadtxt('./da_data/aapl.csv', delimiter=',', usecols=(1, 3, 4, 5, 6), unpack=True, dtype='M8[D], f8, f8, f8, f8', converters={1: dmy2ymd}) # converters为转换器,运行时先执行,其中1表示时间所在的列索引号 # 绘制收盘价折线图 mp.figure('AAPL', facecolor='lightgray') mp.title('AAPL', fontsize=18) mp.xlabel('date', fontsize=12) mp.ylabel('closing_pricing', fontsize=12) mp.tick_params(labelsize=10) mp.grid(linestyle=':') # 设置x轴的刻度定位器,使之更适合显示日期数据 ax = mp.gca() # 以周一作为主刻度 ma_loc = md.WeekdayLocator(byweekday=md.MO) # 次刻度,除周一外的日期 mi_loc = md.DayLocator() ax.xaxis.set_major_locator(ma_loc) ax.xaxis.set_major_formatter(md.DateFormatter('%Y-%m-%d')) ax.xaxis.set_minor_locator(mi_loc) # 日期数据类型转换,更适合绘图 dates = dates.astype(md.datetime.datetime) mp.plot(dates, closing_prices, linewidth=2, linestyle='--', color='dodgerblue', label='AAPL', alpha=0.3) # 实现线性预测 N = 3 # 计算预测股价数组 pred_prices = np.zeros(closing_prices.size - 2 * N + 1) for i in range(pred_prices.size): # 整理A与B,通过lstsq方法求得模型参数 A = np.zeros((N, N)) # 3x3的二位数组 for j in range(N): A[j,] = closing_prices[i + j:i + j + N] B = closing_prices[i + N:i + N * 2] # 计算模型参数 X = np.linalg.lstsq(A, B)[0] # 预测第七天收盘价 pred = B.dot(X) # 点积---对应位置相乘再相加 pred_prices[i] = pred # 绘制预测股价的折线图 mp.plot(dates[2 * N:], pred_prices[:-1], 'o-', color='lime', label='Predicts') mp.tight_layout() mp.legend() # 自动格式化x轴日期的显示格式(以最合适的方式显示) mp.gcf().autofmt_xdate() mp.show()

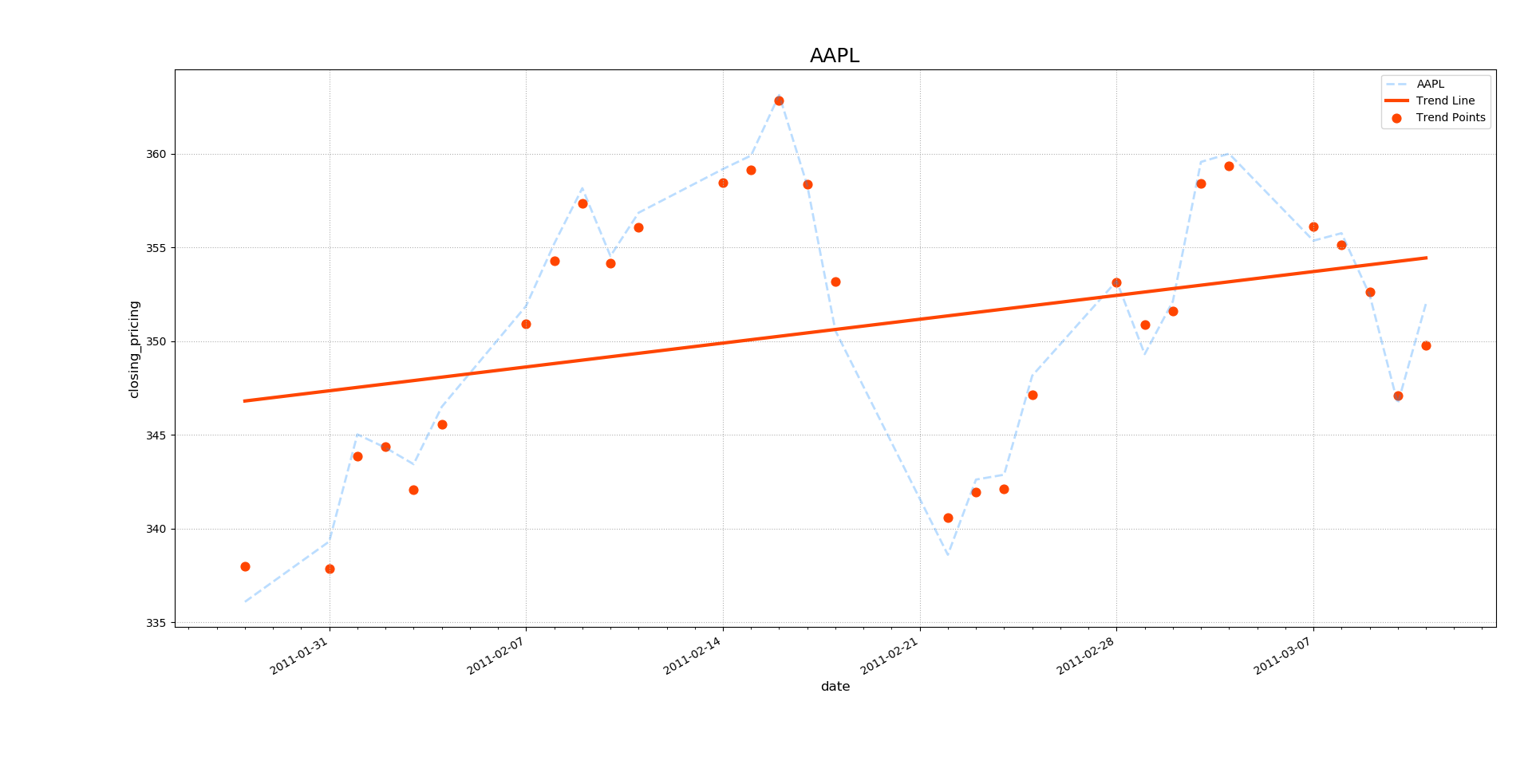

线性拟合:可以寻求与一组散点走向趋势相适应的线性表达式方程,在Python中,通过np.linalg.lstsq(A,B)求得k与b,使得所有样本点到直线的误差最小,这样找到的直线即为线性拟合得到的结果。

示例代码:

import numpy as np import matplotlib.pyplot as mp import datetime as dt import matplotlib.dates as md ''' 线性拟合:通过计算每天的趋势价格(最高价,收盘价和最低价的平均值),拟合一条随时间变化的趋势线 ''' # 日期转化函数 def dmy2ymd(dmy): # 把dmy格式的字符串转化成ymd格式的字符串 dmy = str(dmy, encoding='utf-8') d = dt.datetime.strptime(dmy, '%d-%m-%Y') d = d.date() ymd = d.strftime('%Y-%m-%d') return ymd dates, opening_prices, highest_prices, lowest_prices, closing_prices = \ np.loadtxt('./da_data/aapl.csv', delimiter=',', usecols=(1, 3, 4, 5, 6), unpack=True, dtype='M8[D], f8, f8, f8, f8', converters={1: dmy2ymd}) # converters为转换器,运行时先执行,其中1表示时间所在的列索引号 # 绘制收盘价折线图 mp.figure('AAPL', facecolor='lightgray') mp.title('AAPL', fontsize=18) mp.xlabel('date', fontsize=12) mp.ylabel('closing_pricing', fontsize=12) mp.tick_params(labelsize=10) mp.grid(linestyle=':') # 设置x轴的刻度定位器,使之更适合显示日期数据 ax = mp.gca() # 以周一作为主刻度 ma_loc = md.WeekdayLocator(byweekday=md.MO) # 次刻度,除周一外的日期 mi_loc = md.DayLocator() ax.xaxis.set_major_locator(ma_loc) ax.xaxis.set_major_formatter(md.DateFormatter('%Y-%m-%d')) ax.xaxis.set_minor_locator(mi_loc) # 日期数据类型转换,更适合绘图 dates = dates.astype(md.datetime.datetime) mp.plot(dates, closing_prices, linewidth=2, linestyle='--', color='dodgerblue', label='AAPL', alpha=0.3) # 计算每天的趋势价格 trend_prices = (highest_prices + lowest_prices + closing_prices) / 3 # 绘制每天的趋势点 mp.scatter(dates, trend_prices, s=60, c='orangered', marker='o', label='Trend Points') # 线性拟合,绘制趋势线,参数A,B days = dates.astype('M8[D]').astype('int32') # 把一组x坐标与一组1并在一起,构建A矩阵 A = np.column_stack((days, np.ones_like(days))) B = trend_prices kb = np.linalg.lstsq(A, B)[0] # 绘制趋势线 y = kb[0] * days + kb[1] mp.plot(dates, y, c='orangered', linewidth=3, label='Trend Line') print(kb) mp.tight_layout() mp.legend() # 自动格式化x轴日期的显示格式(以最合适的方式显示) mp.gcf().autofmt_xdate() mp.show()