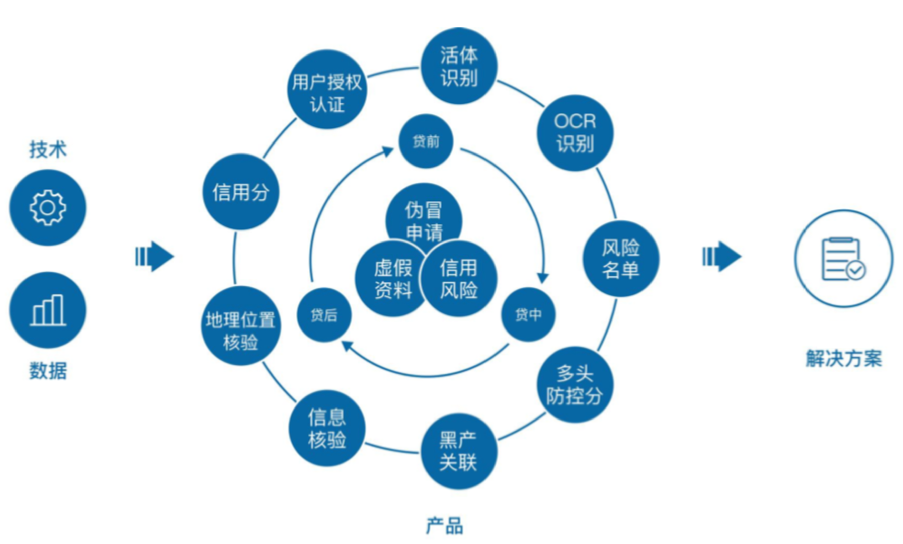

知识图谱在银行风控和反欺诈中的应用

金融业务中反欺诈、风控本质上是通过数据、技术甄别业务中的潜在风险。采用不同维度的数据,灵活组合产品与服务模块,建立关联数据之间的信息挖掘、推理,识别诈骗团伙,建立科学量化的分级策略模型,进行业务场景中的欺诈风险验证,洞察业务中的高危行为,解决金融行业风险痛点。

依托知识图谱中的图关联分析、图计算推理等技术,解决金融领域数据孤岛、数据不对等造成的风险不可控问题,提前对信息的一致性进行验证,识别欺诈团伙、关联监控、失踪复联、黑产识别等风险,对客户数据、交易数据全面整合,建立频繁汇入、汇出、以及环装、汇聚等模型,对用户、账户进行针对性管理,减少机构、企业的损失。

金融欺诈的形式、方式不断更新,相对于风控,概括来说就是“道高一尺,魔高一丈”,从而引发一系列金融黑产,这些黑产的特征上逐渐呈现呈现专业化、产业化、隐蔽化、场景化等特征。

风险是金融的固有属性。金融机构本身就是以经营风险为盈利的根本手段,所以金融机构要提高盈利,最重要的就是降低风险。金融行业的 5大风险包括:信用、市场、流动性、操作和法律,以信用和市场风险为主。

信用风险是指债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,影响金融产品价值,从而给债权人或金融产品持有人造成经济损失的风险。

市场风险是指在证券市场中因股市价格、利率、汇率等的变动而导致价值未预料到的潜在损失的风险。

流动性风险是指因市场成交量不足或缺乏意愿交易的对手,导致未能在理想的时点完成买卖的风险。

操作风险是指由不完善或有问题的内部程序、员工、信息科技系统以及外部事件所造成损失的风险。

为降低信用风险与市场风险给金融机构带来的影响,实时引入市场新闻、舆情、社交信息、政策变化,以及其他机构的信用数据,挖掘各放信息建立不同纬度的信用风险,信用风险不单单是评估不光是狭义的个人信用问题,还包含设计广义上的社会不可控因素。

建立市场风险评估,更要深度结合股市价格、利率、汇率等数据,与相关数据房建立深度合作关系,把握实时市场走势,识别风险、预测风险影响范围,给出风险定价范围,清楚的给出细粒度的风险计算结果,让预测结果更有可信性和溯源性。

风控不单单是对外,也要包含对机构内部的风险控制,对内主要是对机构内部流程、跨部门合作漏洞、子机构对接风险、业务逻辑风险、产品策略风险、多条业务线重合风险等各种隐含风险,所以在系统设计时应尽量进行全量数据、全角色的覆盖整合。

金融知识图谱构建的早期还是以数据为主,随着不同纬度数据的补充,数据源市场集中度的提升,市场核心需求逐渐由数据过渡到建模,不久的未来金融KG市场的竞争核心,将是数据与分析平分天下。

以前风控业务是以数据输出为主,建模分析为辅,因此收费模式核心为数据调取量,随着数据壁垒的打破,数据分析能力(打分卡+数据科学家)输出将成为风控商业模式的核心。

需要注意的是搭建KG系统的核心不是数据和算法,而是对业务的理解和知识图谱的设计,就像常见的各类业务系统,数据库选型和数据表设计非常关键,但是这种系统的设计离不开对业务深入理解和对未来场景变化的预判。