时间序列分析工具箱——tibbletime

翻译自《Demo Week: Tidy Time Series Analysis with tibbletime》

原文链接:www.business-science.io/code-tools/2017/10/26/demo_week_tibbletime.html

注意:由于软件包的版本变化,部分代码被修改,文字有删减

时间序列分析工具箱——tibbletime

tibbletime 的用途

- tidy 时间序列分析的未来:基于

tbl的新类——tbl_time,为tibble对象添加时间轴,赋予处理时间的能力。 - 时间序列函数:为

tbl_time对象专门设计的一系列函数,例如:filter_time():根据日期简便快捷地过滤一个tbl_time对象。as_period():转换时间周期(例如月度变为年度),让用户能将数据聚合到低粒度水平上。time_collapse():当使用time_collapse时,tbl_time对象中落入相同周期的索引将被修改成相同的日期。rollify():修改一个函数,使其能够在特定时间区间上计算一个或一组值。可以用来计算滚动均值,或其他tidyverse框架下的滚动计算。create_series():根据规则时间序列,用简化标记快速初始化一个带有date列tbl_time对象。

加载包

tibbletime 目前还在活跃开发阶段,可以用常规方法安装,也可以借助 devtools 从 github 上安装最新开发版。

# Get tibbletime version with latest features

devtools::install_github("business-science/tibbletime")

安装完成后,加载下面的包:

tibbletime:创建带时间轴的tibble对象,可以使用tbl_time函数。tidyquant:加载tidyverse框架,用tq_get()获取数据。

# Load libraries

library(tibbletime) # Version: 0.1.1, Future of tidy time series analysis

library(tidyquant) # Loads tidyverse, tq_get()

数据

用 tq_get() 下载 FANG(脸书、亚马逊、网飞、谷歌)每天的股票价格。

# Stock Prices from Yahoo! Finance

FANG_symbols <- c("FB", "AMZN", "NFLX", "GOOG")

FANG_tbl_d <- FANG_symbols %>%

tq_get(

get = "stock.prices",

from = "2014-01-01",

to = "2016-12-31")

FANG_tbl_d <- FANG_tbl_d %>%

group_by(symbol)

FANG_tbl_d

## # A tibble: 3,024 x 8

## # Groups: symbol [4]

## symbol date open high low close volume adjusted

## <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 FB 2014-01-02 54.83 55.22 54.19 54.71 43195500 54.71

## 2 FB 2014-01-03 55.02 55.65 54.53 54.56 38246200 54.56

## 3 FB 2014-01-06 54.42 57.26 54.05 57.20 68852600 57.20

## 4 FB 2014-01-07 57.70 58.55 57.22 57.92 77207400 57.92

## 5 FB 2014-01-08 57.60 58.41 57.23 58.23 56682400 58.23

## 6 FB 2014-01-09 58.65 58.96 56.65 57.22 92253300 57.22

## 7 FB 2014-01-10 57.13 58.30 57.06 57.94 42449500 57.94

## 8 FB 2014-01-13 57.91 58.25 55.38 55.91 63010900 55.91

## 9 FB 2014-01-14 56.46 57.78 56.10 57.74 37503600 57.74

## 10 FB 2014-01-15 57.98 58.57 57.27 57.60 33663400 57.60

## # ... with 3,014 more rows

我们设计了一个函数来按股票代码分块绘图,可以在本文中重复使用。没有必要深究这些代码,只要认识到我们正在创建一个 ggplot2 对象,它通过指定数据框、x、y 和 group(如果存在)等要素来创建根据“symbol”分块的信息图。

# Setup plotting function that can be reused later

ggplot_facet_by_symbol <- function(data,

mapping)

{

if (is.null(mapping$group))

{

# No groups

g <- data %>%

ggplot(

mapping = mapping) +

labs(x = quo_name(mapping$x),

y = quo_name(mapping$y))

}

else

{

# Deal with groups

g <- data %>%

ggplot(

mapping = mapping) +

labs(x = quo_name(mapping$x),

y = quo_name(mapping$y),

group = quo_name(mapping$group))

}

# Add faceting and theme

g <- g +

geom_line() +

facet_wrap(

~ symbol, ncol = 2, scales = "free_y") +

scale_color_tq() +

theme_tq()

return(g)

}

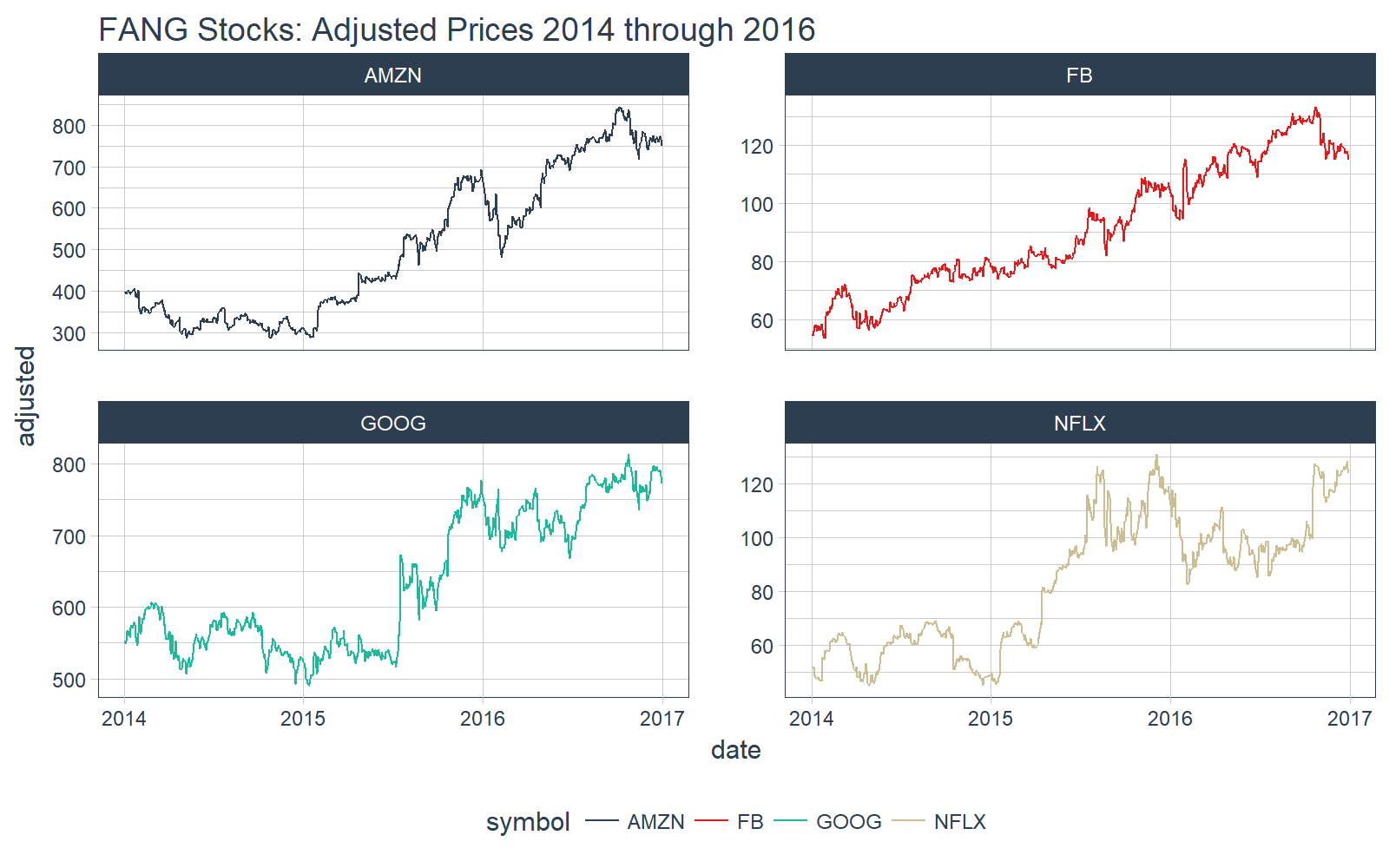

我们可以使用绘图函数 ggplot_facet_by_symbol 快速可视化我们的数据。让我们看一下“除权调整的”股票价格。

# Plot adjusted vs date

FANG_tbl_d %>%

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "FANG Stocks: Adjusted Prices 2014 through 2016")

上图所显示就是我们要处理的数据,下面让我们进入 tibbletime 的教程。

教程:tibbletime

本教程将介绍下列函数的用法:

filter_time:对时间索引的过滤as_period:改变数据的周期rollify:将任意函数转换成为滚动函数

初始化一个 tbl_time 对象

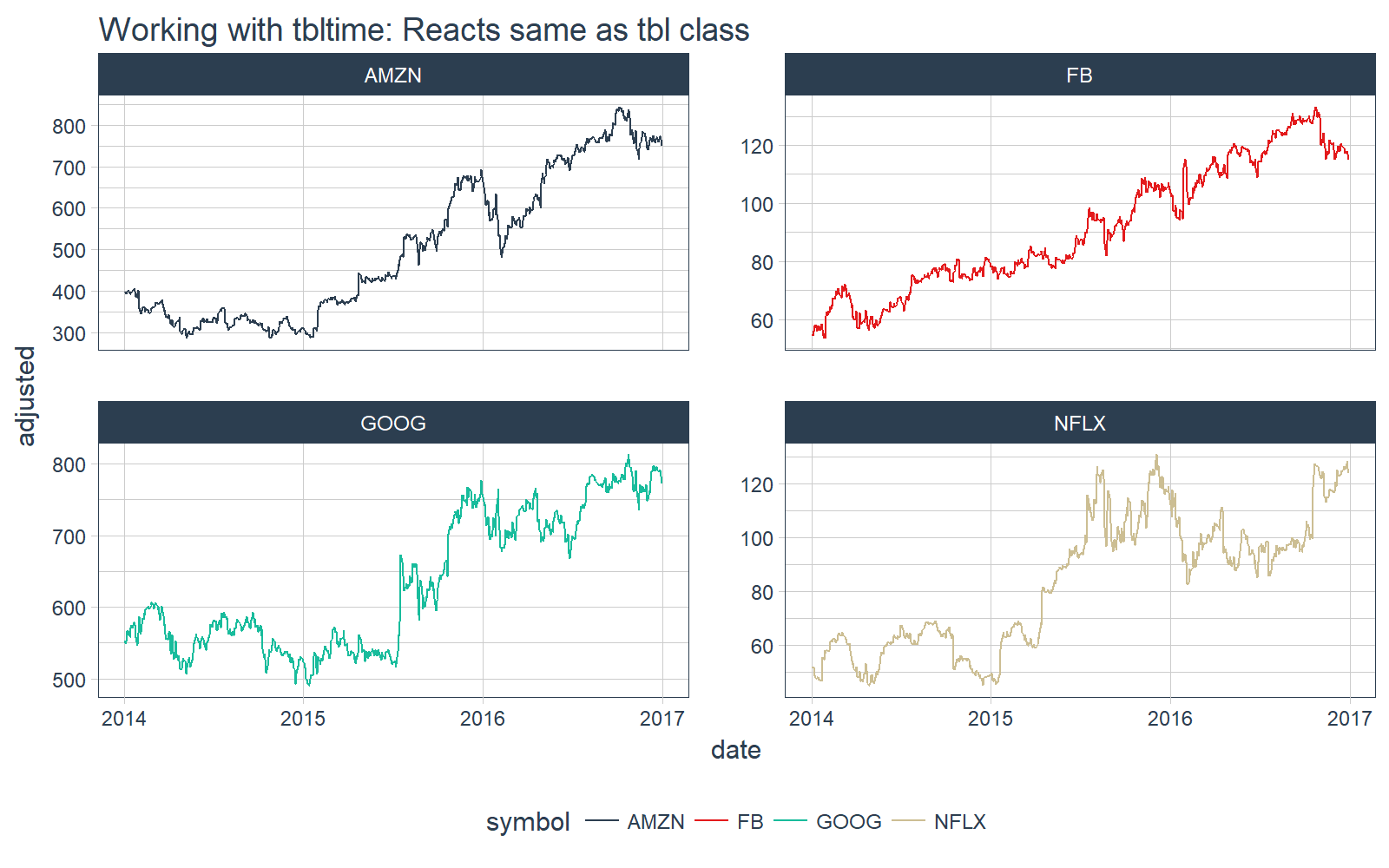

在我们使用这些新函数之前,我们需要创建一个 tbl_time 对象。新类的操作几乎与普通的 tibble 对象相同。然而,它会在背后自动跟踪时间信息。

使用 as_tbl_time() 函数初始化对象。指定 index = date,这告诉 tbl_time 对象要跟踪哪个索引。

# Convert to tbl_time

FANG_tbl_time_d <- FANG_tbl_d %>%

as_tbl_time(index = date)

我们可以打印 tbl_time 对象。看起来几乎与分组的 tibble 相同。请注意,“Index: date”通知我们“time tibble”已正确初始化。

# Show the tbl_time object we created

FANG_tbl_time_d

## # A time tibble: 3,024 x 8

## # Index: date

## # Groups: symbol [4]

## symbol date open high low close volume adjusted

## <chr> <date> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 FB 2014-01-02 54.83 55.22 54.19 54.71 43195500 54.71

## 2 FB 2014-01-03 55.02 55.65 54.53 54.56 38246200 54.56

## 3 FB 2014-01-06 54.42 57.26 54.05 57.20 68852600 57.20

## 4 FB 2014-01-07 57.70 58.55 57.22 57.92 77207400 57.92

## 5 FB 2014-01-08 57.60 58.41 57.23 58.23 56682400 58.23

## 6 FB 2014-01-09 58.65 58.96 56.65 57.22 92253300 57.22

## 7 FB 2014-01-10 57.13 58.30 57.06 57.94 42449500 57.94

## 8 FB 2014-01-13 57.91 58.25 55.38 55.91 63010900 55.91

## 9 FB 2014-01-14 56.46 57.78 56.10 57.74 37503600 57.74

## 10 FB 2014-01-15 57.98 58.57 57.27 57.60 33663400 57.60

## # ... with 3,014 more rows

我们可以使用绘图函数 ggplot_facet_by_symbol() 绘制它,我们看到 tbl_time 对象与 tbl 对象的反应相同。

# Plot the tbl_time object

FANG_tbl_time_d %>%

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Working with tbltime: Reacts same as tbl class")

时间序列函数

让我们看看可以用新的 tbl_time 对象做些什么。

filter_time

filter_time() 函数根据按日期简便快捷地过滤 tbl_time 对象,它使用一个函数格式(例如 'date_operator_start' ~ 'date_operator_end')。我们使用标准日期格式 YYYY-MM-DD + HH:MM:SS 指定日期运算符,但也有强大的简化标记来更有效地指定日期子集。

假设我们想要过滤出 2014-06-01 和 2014-06-15 之间的所有观察结果。我们可以使用函数标记 filter_time('2014-06-01' ~ '2014-06-15') 来完成。

# filter_time by day

FANG_tbl_time_d %>%

filter_time('2014-06-01' ~ '2014-06-15') %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

geom_point() +

labs(

title = "Time Filter: Use functional notation to quickly subset by time",

subtitle = "2014-06-01 ~ 2014-06-15")

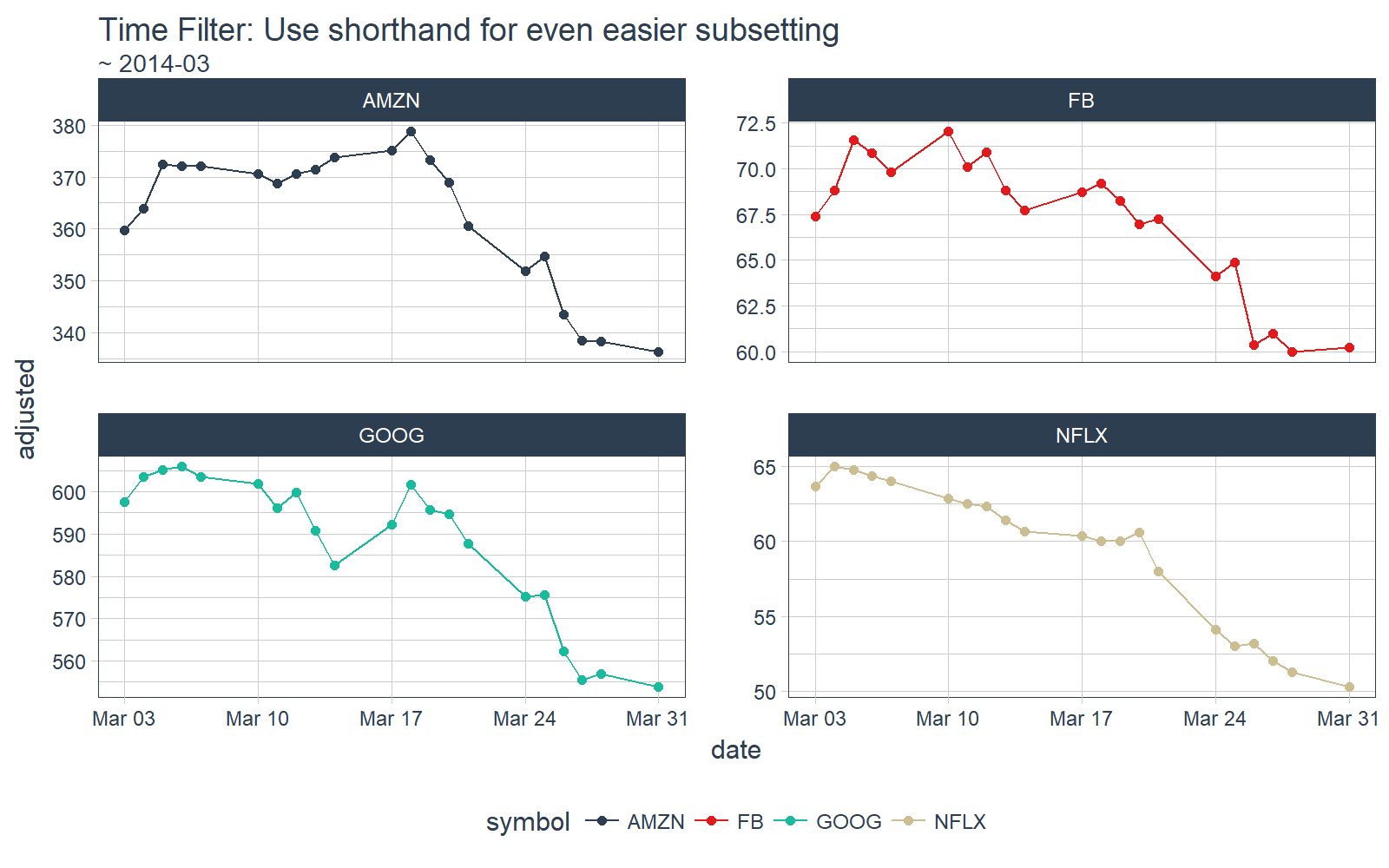

我们可以按月完成同样的工作。假设我们只想在 2014 年 3 月进行观察。使用简化函数标记 ~ '2014-03'。

# filter_time by month

FANG_tbl_time_d %>%

filter_time(~ '2014-03') %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

geom_point() +

labs(

title = "Time Filter: Use shorthand for even easier subsetting",

subtitle = "~ 2014-03")

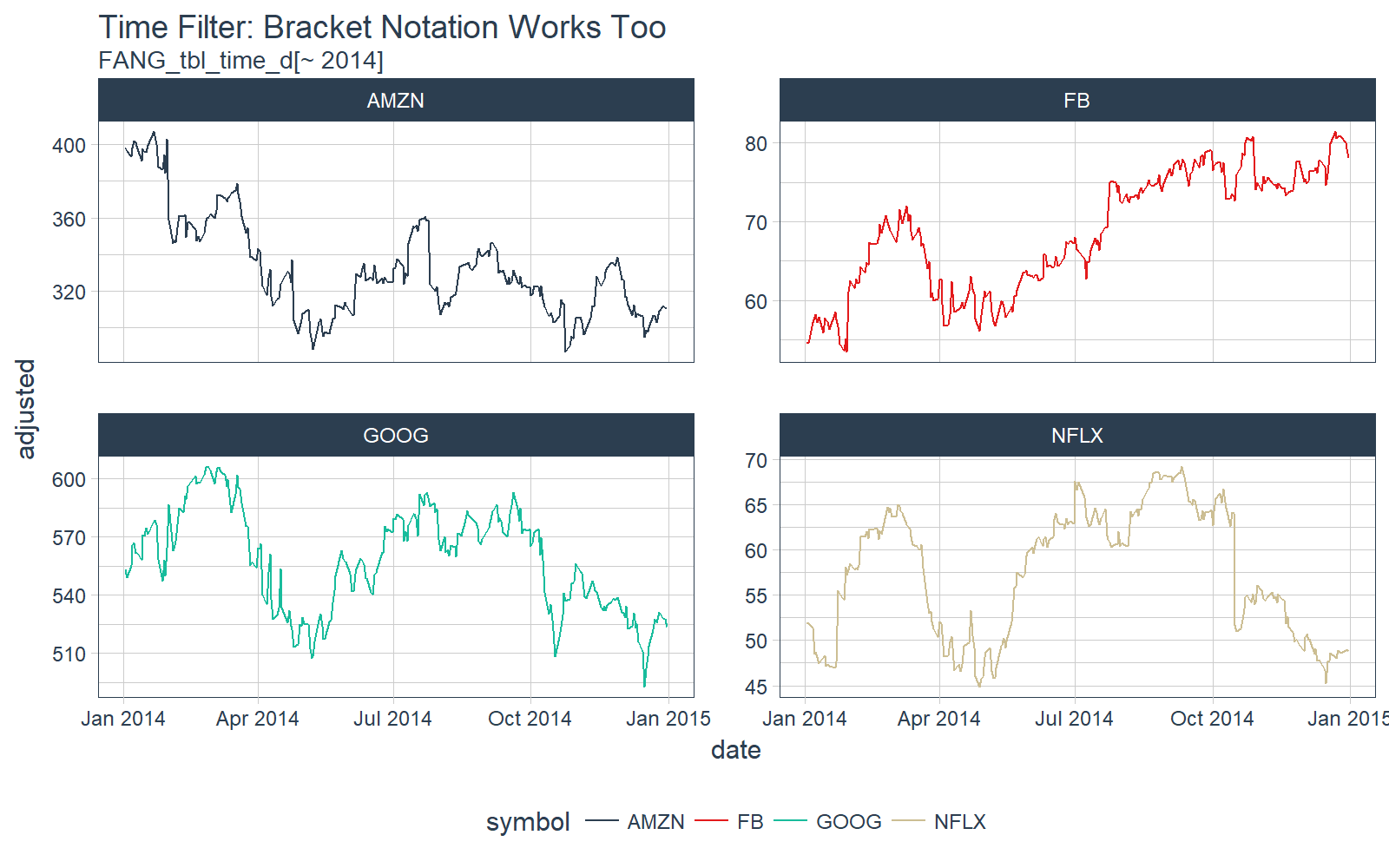

tbl_time 对象也响应括号符号运算符——[。在这里,我们提取 2014 年所有日期的数据。

# time filter bracket [] notation

FANG_tbl_time_d[~ '2014'] %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Time Filter: Bracket Notation Works Too",

subtitle = "FANG_tbl_time_d[~ 2014]")

filter_time() 有许多功能和简化标记,感兴趣的读者可以查看 filter_time vignette 和 filter_time function documentation。

as_period

函数 as_period() 可以改变 tbl_time 对象的周期。与传统方法相比,使用此方法有两个优点:

- 函数标记非常灵活:

yearly == y == 1 y - 函数标记提供了无数周期转换的可能,例如:

15 d:以 15 天为一周期2 m:以 2 月为一周期4 m:以 4 月为一周期6 m:以半年为一周期

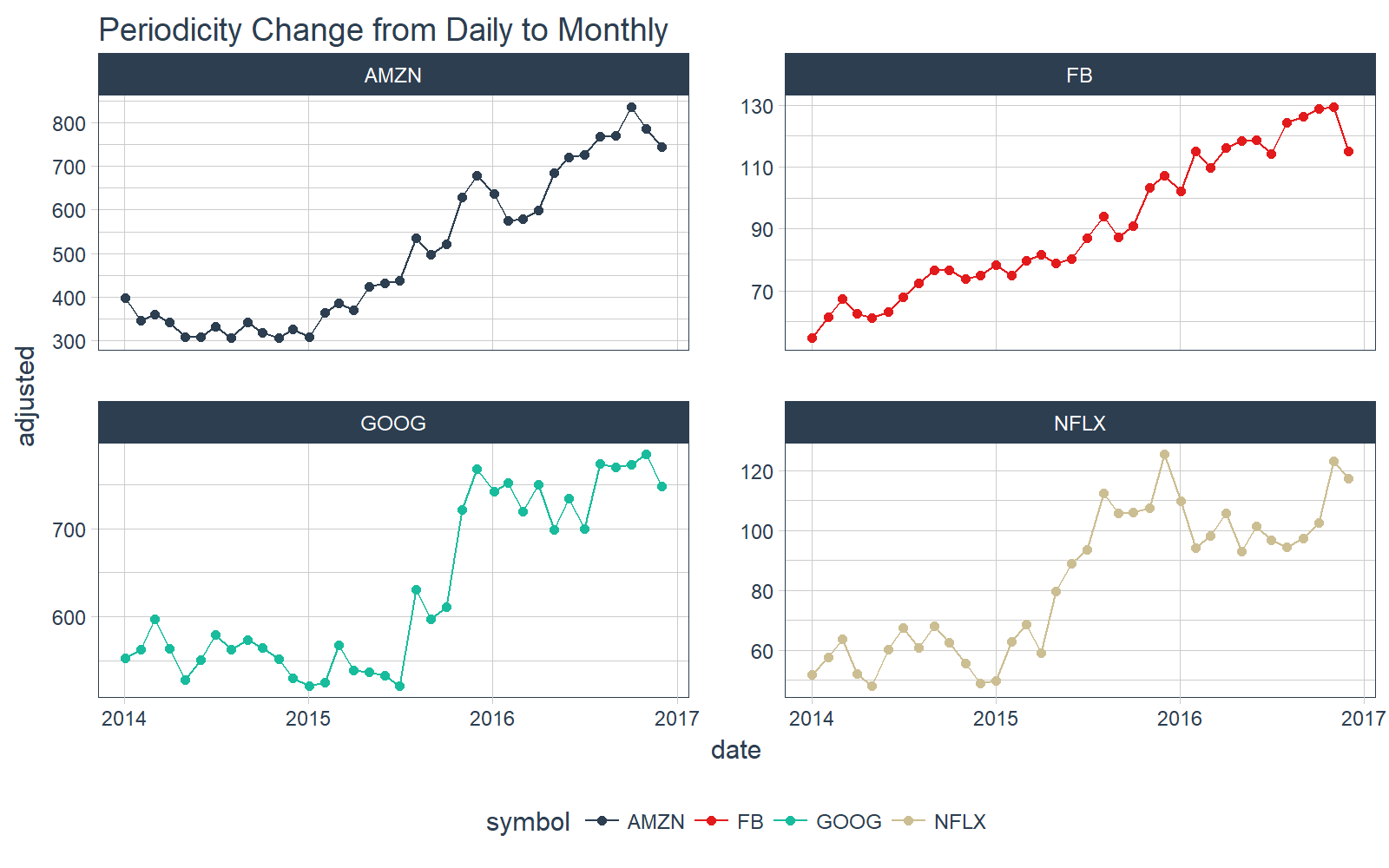

首先,让我们做一个简单的月度周期性变化。

# Convert from daily to monthly periodicity

FANG_tbl_time_d %>%

as_period(period = "month") %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Periodicity Change from Daily to Monthly") +

geom_point()

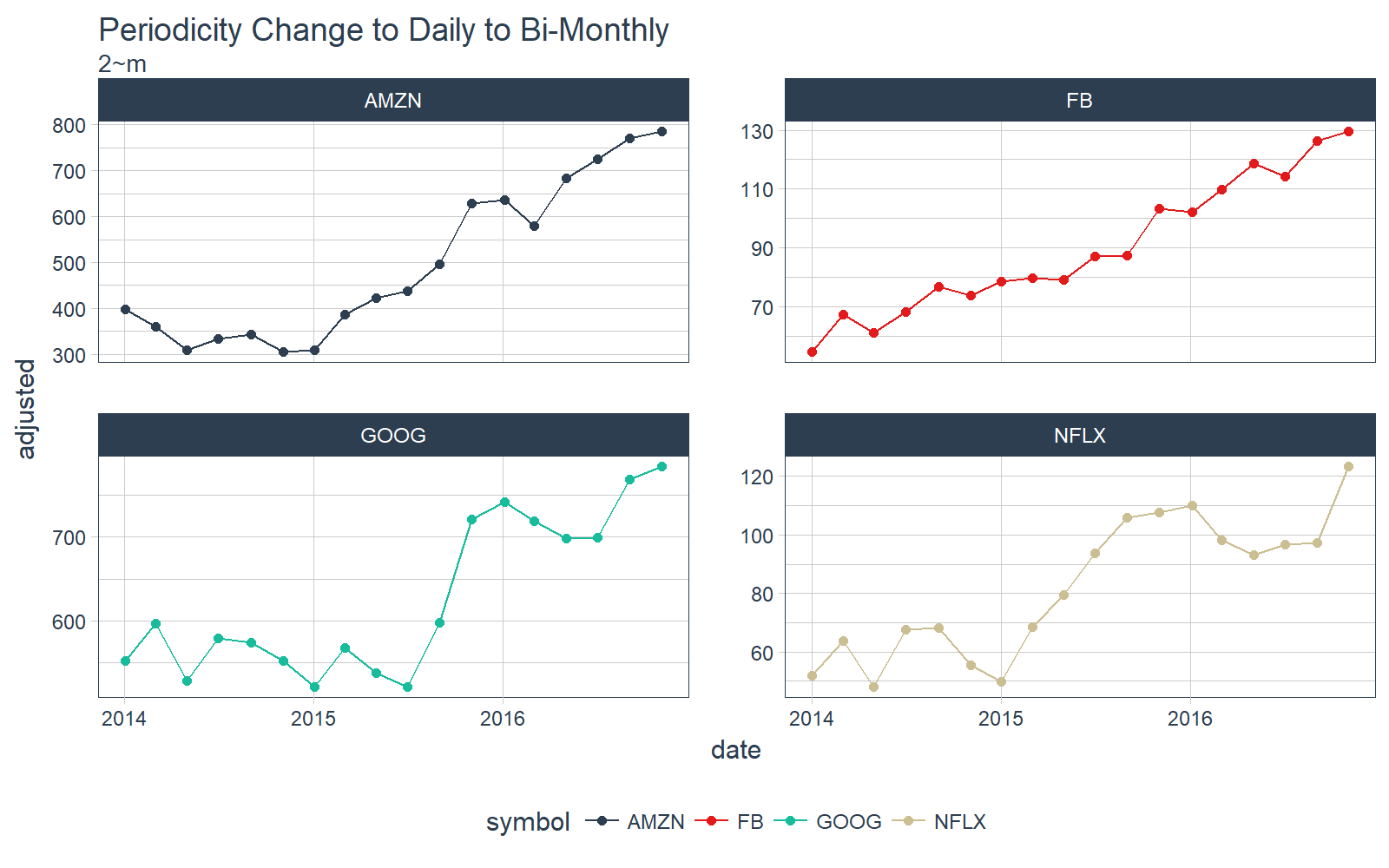

让我们提升一个档次。那么每两个月一次呢? 只需使用函数标记 2 m 即可。

# Convert from daily to bi-monthly periodicity

FANG_tbl_time_d %>%

as_period(period = '2 m') %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Periodicity Change to Daily to Bi-Monthly",

subtitle = "2~m") +

geom_point()

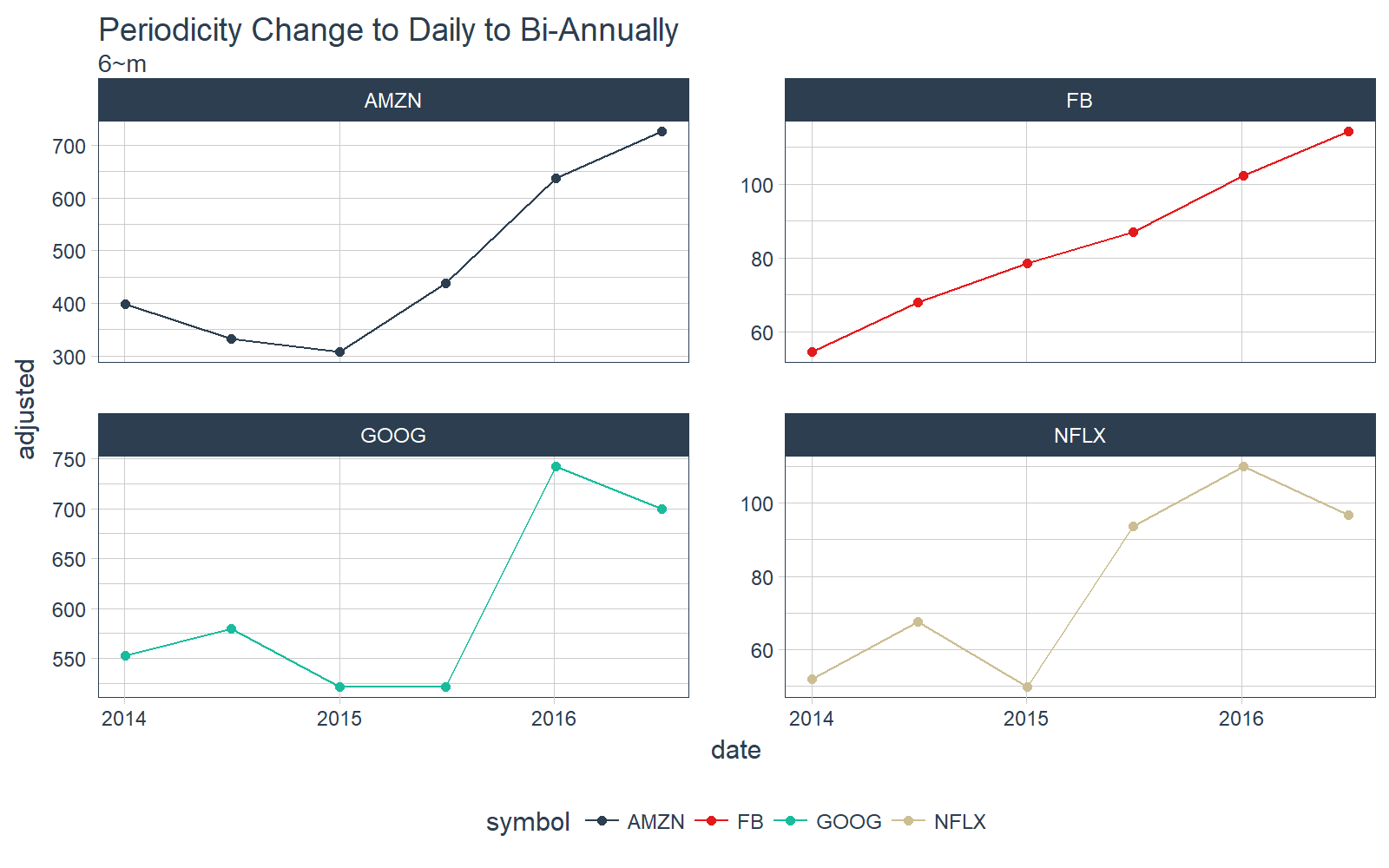

让我们继续。那么每半年一次呢? 只需使用 6 m 即可。

# Convert from daily to bi-annually periodicity

FANG_tbl_time_d %>%

as_period(period = '6 m') %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Periodicity Change to Daily to Bi-Annually",

subtitle = "6~m") +

geom_point()

函数标记几乎提供了无限可能,感兴趣的话可以查看 vignette on periodicity change with tibbletime。

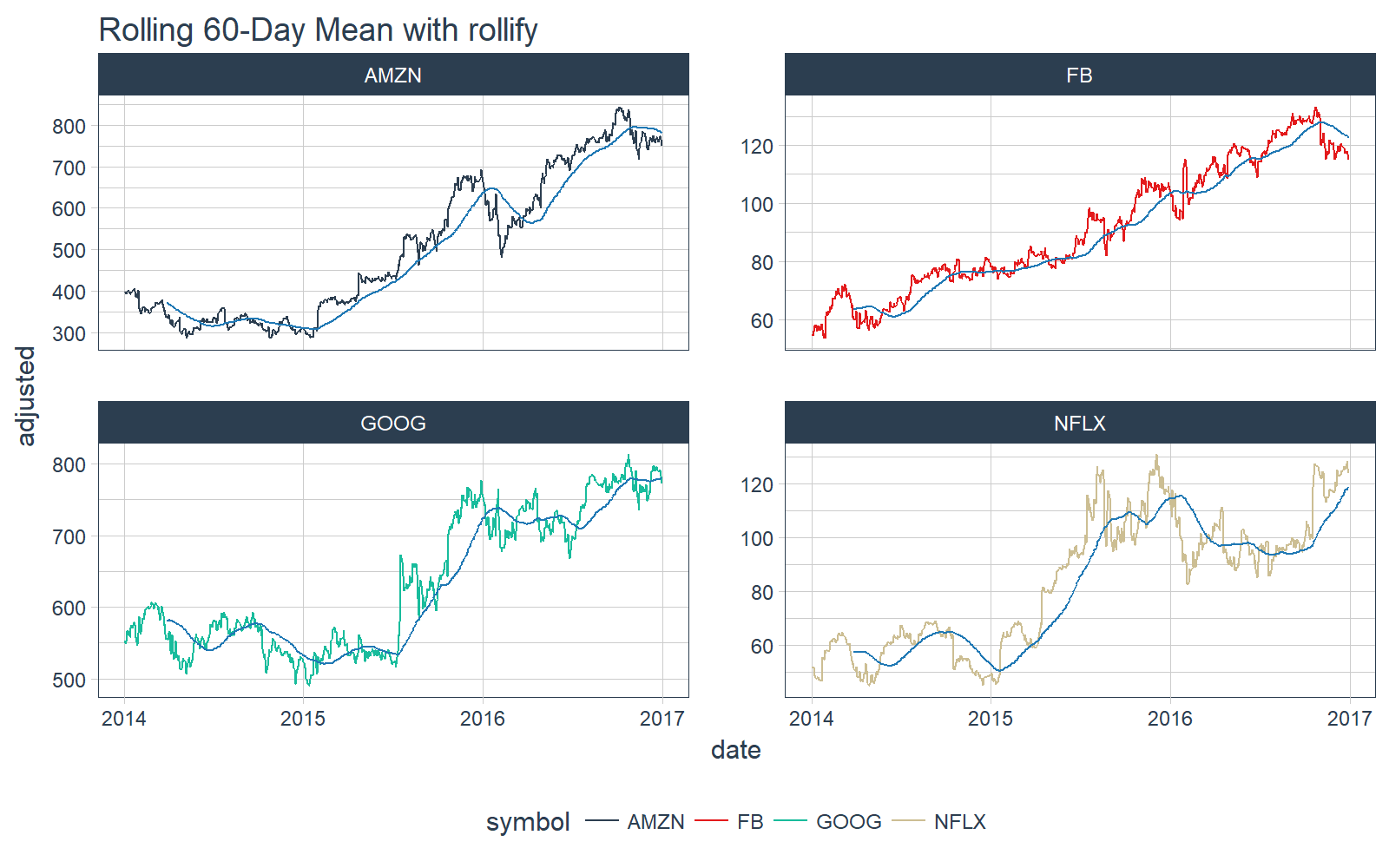

rollify

rollify() 函数是一个副词(tidyverse 中的一种特殊类型的函数,用于修改另一个函数)。rollify() 的作用是将任何函数转换为自身的滚动版本。

# Rolling 60-day mean

roll_mean_60 <- rollify(

mean, window = 60)

FANG_tbl_time_d %>%

mutate(

mean_60 = roll_mean_60(adjusted)) %>%

select(-c(open:volume)) %>%

# Plot

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

geom_line(

aes(y = mean_60),

color = palette_light()[[6]]) +

labs(

title = "Rolling 60-Day Mean with rollify")

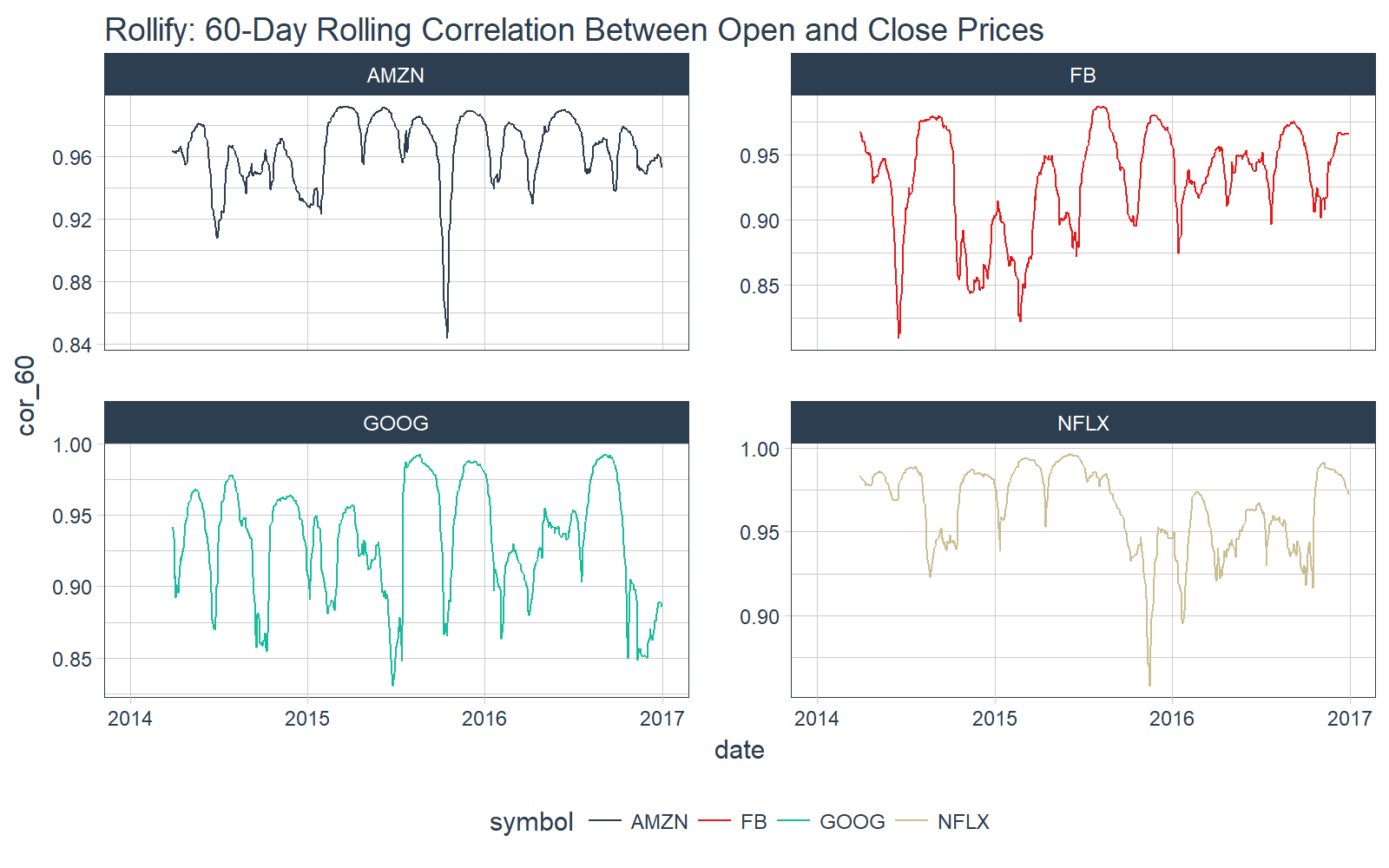

我们甚至可以做出更复杂的滚动功能,例如相关性。我们在 rollify() 中使用函数形式 .f = ~fun(.x,.y,...)。

# Rolling correlation

roll_corr_60 <- rollify(

~ cor(.x, .y, use = "pairwise.complete.obs"),

window = 60)

FANG_tbl_time_d %>%

mutate(

cor_60 = roll_corr_60(

open, close)) %>%

select(-c(open:adjusted)) %>%

# Plot

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = cor_60, color = symbol)) +

labs(

title = "Rollify: 60-Day Rolling Correlation Between Open and Close Prices")

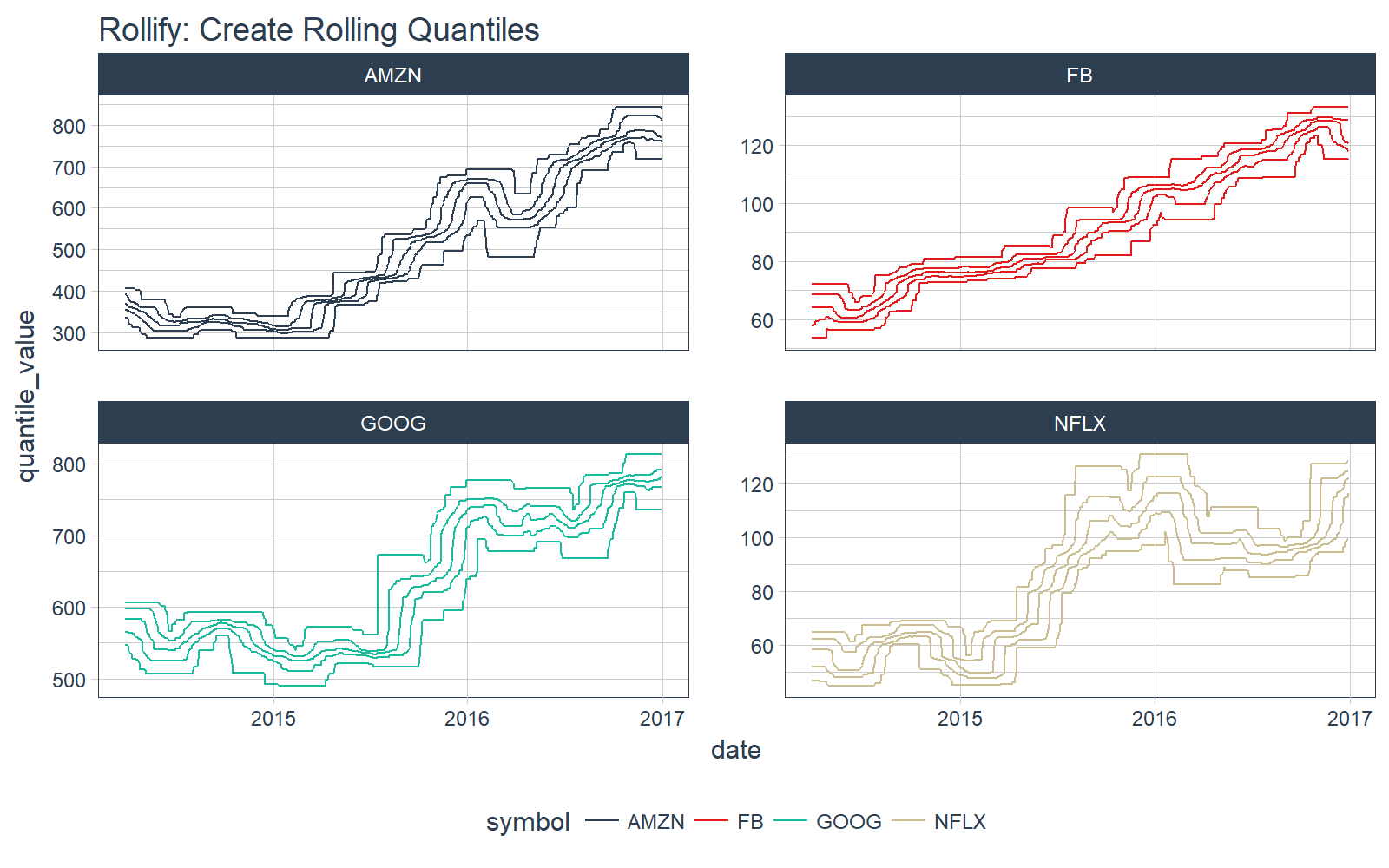

我们甚至可以返回多个结果。例如,我们可以创建滚动分位数。

首先,创建一个返回分位数的函数。

# Quantile tbl function

quantile_tbl <- function(x)

{

q <- quantile(x)

tibble(

quantile_name = names(q),

quantile_value = q)

}

# Test the function

quantile_tbl(1:100)

## # A tibble: 5 x 2

## quantile_name quantile_value

## <chr> <dbl>

## 1 0% 1.00

## 2 25% 25.75

## 3 50% 50.50

## 4 75% 75.25

## 5 100% 100.00

很好,它可以工作。接下来,使用 rollify 创建滚动版本。我们设置 unlist = FALSE 来返回列表列。

# Rollified quantile function

roll_quantile_60 <- rollify(

quantile_tbl, window = 60, unlist = FALSE)

接下来,在 mutate() 中应用滚动分位数函数来获得滚动分位数。确保你已经用 select()、filter() 和 unnest() 删除了不必要的列,过滤了 NA 值,并展开列表列。现在每个日期有五个分位数值。

# Apply rolling quantile

FANG_quantile_60 <- FANG_tbl_time_d %>%

mutate(

rolling_quantile = roll_quantile_60(adjusted)) %>%

select(-c(open:adjusted)) %>%

filter(!is.na(rolling_quantile)) %>%

unnest()

FANG_quantile_60

## # A time tibble: 13,940 x 4

## # Index: date

## # Groups: symbol [4]

## symbol date quantile_name quantile_value

## * <chr> <date> <chr> <dbl>

## 1 FB 2014-03-28 0% 53.5300

## 2 FB 2014-03-28 25% 57.8750

## 3 FB 2014-03-28 50% 64.2100

## 4 FB 2014-03-28 75% 68.6275

## 5 FB 2014-03-28 100% 72.0300

## 6 FB 2014-03-31 0% 53.5300

## 7 FB 2014-03-31 25% 57.9350

## 8 FB 2014-03-31 50% 64.2100

## 9 FB 2014-03-31 75% 68.6275

## 10 FB 2014-03-31 100% 72.0300

## # ... with 13,930 more rows

最后,画出结果。

FANG_quantile_60 %>%

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = quantile_value,

color = symbol, group = quantile_name)) +

labs(

title = "Rollify: Create Rolling Quantiles")

如果想继续探索 rollify 的用法,可以查看 vignette on rolling functions with rollify。