QuantLib 金融计算——比较几种生成 Sobol 序列的方向数

QuantLib 金融计算——比较几种生成 Sobol 序列的方向数

概述

Sobol 序列因方向数的选取而不同,下面比较一下 QuantLib 中 10 种方向数配置所产生的 Sobol 序列。

QuantLib 提供 10 种方向数配置,分别是:

Jaeckel:理论支持的最大维度为 32,来源于文献 Monte Carlo Methods in Finance(by Peter Jäckel);SobolLevitan:理论支持的最大维度为 40,来源于文献 Algorithm 659: Implementing Sobol's quasirandom sequence generator;SobolLevitanLemieux:理论支持的最大维度为 360,来源于文献 RandQMC user's guide - A package for randomized quasi-Monte Carlo methods in C;JoeKuoD5:理论支持的最大维度为 2000,来源于文献 Constructing Sobol sequences with better two-dimensional projections;JoeKuoD6:理论支持的最大维度为 21201,来源于文献 Constructing Sobol sequences with better two-dimensional projections;JoeKuoD7:理论支持的最大维度为 1900,来源于文献 Constructing Sobol sequences with better two-dimensional projections;Kuo:理论支持的最大维度为 4926,来源于文献 Constructing Sobol sequences with better two-dimensional projections;Kuo2:理论支持的最大维度为 3947,来源于文献 Constructing Sobol sequences with better two-dimensional projections;Kuo3:理论支持的最大维度为 4587,来源于文献 Constructing Sobol sequences with better two-dimensional projections;Unit:来源于文献 Monte Carlo Methods in Finance(by Peter Jäckel)。

如果序列的维度超过了理论支持的最大维度,剩余维度上的方向数由伪随机数(Mersenne twister)填充。

更多关于 JoeKuoD5、JoeKuoD6、JoeKuoD7、Kuo、Kuo2 和 Kuo3 的细节请查看:http://web.maths.unsw.edu.au/~fkuo/sobol/

数值实验

实验案例:算术平均亚式看涨期权。

随机过程和期权参数配置:

- \(s\):100.0

- \(q\):0.0

- \(r\):0.09

- \(v\):0.2

- 执行价:95.0

- 时间长度:365 天、30 天

实验路径数:1000、2000、3000、4000、5000、10000、20000、50000、100000

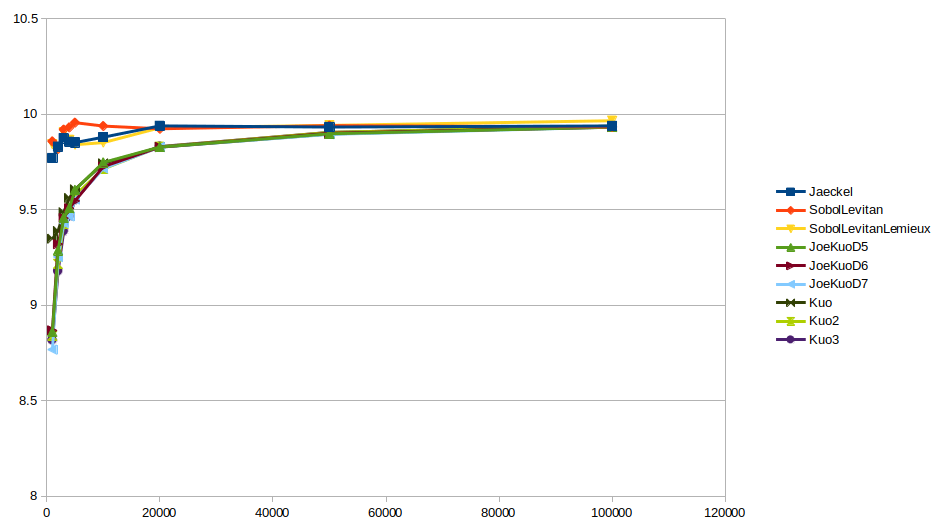

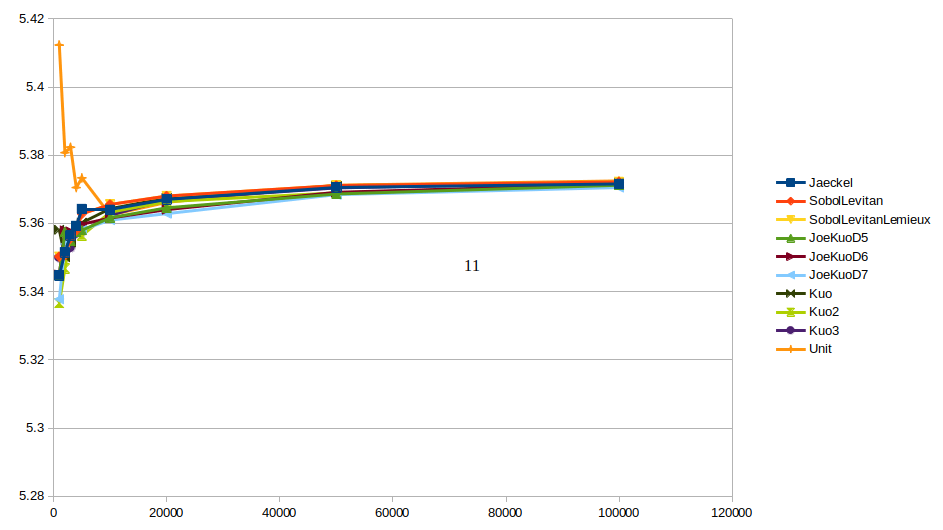

长期期权实验结果

- 不使用布朗桥

Jaeckel、SobolLevitan 和 SobolLevitanLemieux 三个低维度算法的表现明显好于其他。

Unit 的表现非常糟糕,尽管表现出收敛的态势,但 100000 路径模拟结果是 18.16,而准确值则是 9.997(文献【1】)。

注:NAG,SciPy 和 Julia 中的 Sobol 序列使用了

JoeKuoD6的方向数配置:

- https://www.nag.com/numeric/cl/nagdoc_cl24/html/G05/g05ylc.html

- https://docs.scipy.org/doc/scipy/reference/reference/generated/scipy.stats.qmc.Sobol.html

- https://www.juliapackages.com/p/sobol

但

JoeKuoD6的表现居然不及三个需要随机初始化的低维算法。

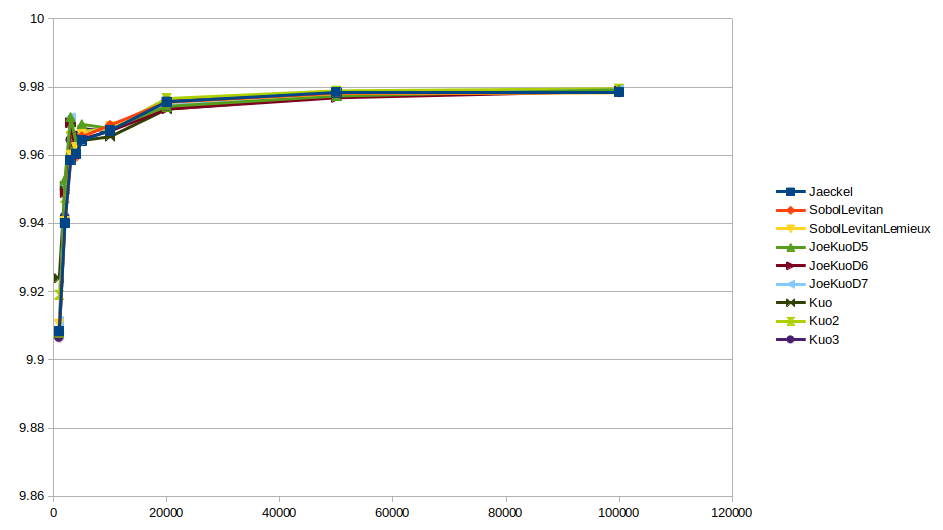

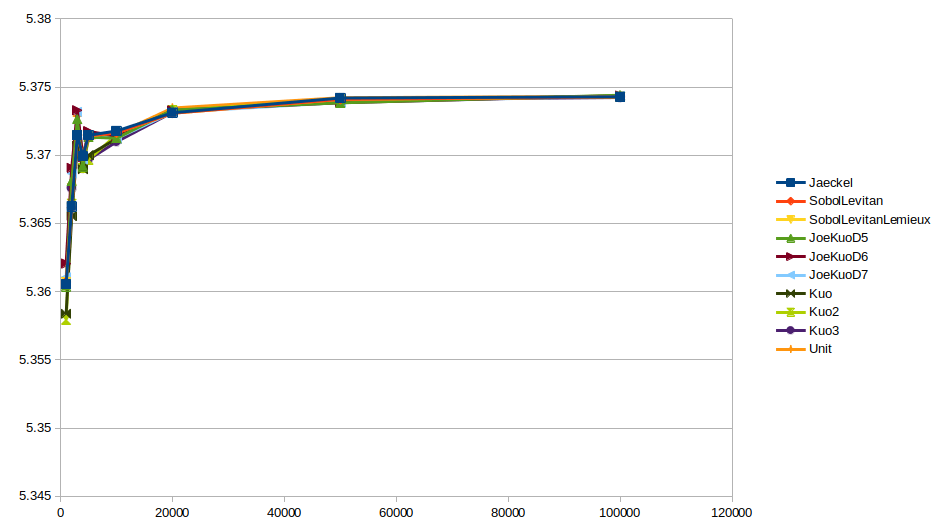

- 使用布朗桥

使用布朗桥之后,几种配置没有明显差别,Unit 的表现也有很大改善。

短期期权实验结果

- 不使用布朗桥

- 使用布朗桥

对于短期期权,无论是否使用布朗桥,各个方法没有明显差别。

结论

尽管其他知名软件包选择使用了 JeoKuoD6 的配置,但 QuantLib 当前的默认选项 Jaeckel 可能已然是最好的选择。(欢迎加入讨论:https://github.com/lballabio/QuantLib/issues/1219)

此外,布朗桥的使用真可谓“化腐朽为神奇”。

扩展阅读

-

几种方向数配置之间其他方面的比较请查看文献【2】

参考文献

- Lo, Chien-Ling, Kenneth J. Palmer, and Min-Teh Yu. "Moment-matching approximations for Asian options." The Journal of Derivatives 21.4 (2014): 103-122.

- Sobol', Ilya M., et al. "Construction and comparison of high‐dimensional Sobol'generators." Wilmott 2011.56 (2011): 64-79.