在 R 中估计 GARCH 参数存在的问题(基于 rugarch 包)

在 R 中估计 GARCH 参数存在的问题(基于 rugarch 包)

本文翻译自《Problems in Estimating GARCH Parameters in R (Part 2; rugarch)》

原文链接:https://ntguardian.wordpress.com/2019/01/28/problems-estimating-garch-parameters-r-part-2-rugarch/

导论

这是一篇本应早就写完的博客文章。一年前我写了一篇文章,关于在 R 中估计 GARCH(1, 1) 模型参数时遇到的问题。我记录了参数估计的行为(重点是 \(\beta\)),以及使用 fGarch 计算这些估计值时发现的病态行为。我在 R 社区呼吁帮助,包括通过 R Finance 邮件列表发送我的博客文章。

反馈没有让我感到失望。你可以看到一些邮件列表反馈,并且一些来自 Reddit 的评论也很有帮助,但我认为我得到的最佳反馈来自于我自己的电子邮件。

Dr. Brian G. Peterson 作为 R 金融社区的一员,给我发送了一些发人深思的电子邮件。首先,他告诉我 fGarch 不再是处理 GARCH 模型的首选方案。RMetrics 套件包(包括 fGarch)由 ETH Zürich 的 Diethelm Würtz 教授维护。他在 2016 年的车祸中丧生。

Dr. Peterson 建议我研究另外两个用于 GARCH 建模的现代软件包,rugarch(适用于单变量 GARCH 模型)和 rmgarch(适用于多变量 GARCH 模型)。之前我没有听说过这些包(我之所以知道 fGarch 的原因是因为它在由 Shumway 和 Stoffer 编写的时间序列教科书——Time Series Analysis and Its Applications with R Examples 中),所以我非常感谢这个建议。由于我现在对单变量时间序列感兴趣,所以我研究了 rugarch。该软件包似乎具有比 fGarch 更多的功能和函数,这可以解释为什么它似乎更难以使用。然而,包的 vignette 很有帮助,值得打印出来。

Dr. Peterson 对我提出的应用也有一些有趣的评论。他认为,日内数据应优于日间数据,并且模拟数据(包括模拟 GARCH 过程)具有在实际数据中看不到的特质。获取日间数据的便利性(特别是亚洲金融危机期间的 USD/JPY,这是我正在研究的检验统计量的预期应用)激发了我对日间数据的兴趣。不过,他的评论可能会让我重新考虑这个应用。[1](我也许应该试图通过 EUR/USD 来检测 2010 年欧元区金融危机。为此,我可以从 HistData.com 获得免费的日内数据。)但是,如果对于小样本而言不能信任标准差的估计,我们的检验统计量仍然会遇到麻烦,因为它涉及小样本的参数估计。

他还警告说,模拟数据表现出在实际数据中看不到的行为。这可能是真的,但模拟数据很重要,因为它可以被认为是统计学家的最佳情景。另外,生成模拟数据的过程的属性是先验已知的,包括生成参数的值,以及哪些假设(例如序列中是否存在结构变化)是真的。这允许对估计器和检验进行健全的检查。这对现实世界来说是不可能的,因为我们没有所需的先验知识。

Prof. André Portela Santos 要求我重复模拟,但使用 \(\alpha = 0.6\),因为这些值比我选择的 \(\alpha = \beta = 0.2\) 更常见。这是一个很好的建议,除了 \(\alpha = \beta = 0.2\) 之外,我还会在博文里考虑此范围内的参数。然而,我的模拟暗示当 \(\alpha = \beta = 0.2\) 时,估计算法似乎想要接近较大的 \(\beta\)。我也很惊讶,因为我的导师给我的印象是,\(\alpha\) 或 \(\beta\) 大的 GARCH 过程更难以处理。最后,如果估计量严重有偏,我们可能会看到大多数估计参数位于该范围内,但这并不意味着“正确”值位于该范围内。我的模拟显示 fGarch 很难发现 \(\alpha = \beta = 0.2\),即使这些参数是“真的”。Prof. Santos 的评论让我想要做一个在真实世界中 GARCH 参数的估计是什么样子的元研究(metastudy)。(可能有也可能没有,我没有检查过。如果有人知道,请分享。)

我的导师联系了另一位 GARCH 模型的专家,并获得了一些反馈。据推测,\(\beta\) 的标准差很大,因此参数估计应该有很大的变动范围。即使对于小样本,我的一些模拟也认同这种行为,但同时显示出对 \(\beta = 0\) 和 \(\beta = 1\) 令人不舒服的偏向。正如我假设的那样,这可能是优化程序的结果。

因此,鉴于此反馈,我将进行更多的模拟实验。我不会再研究 fGarch 或 tseries 了,我将专门研究 rugarch。我将探讨包支持的不同优化程序。我不会像我在第一篇文章中那样画图,这些图只是为了表明存在的问题及其严重性。相反,我将考察由不同优化程序生成的估计器的特性。

rugarch 简介

如上所述,rugarch 是一个用于处理 GARCH 模型的软件包,一个主要的用例显然是估计模型的参数。在这里,我将演示如何指定 GARCH 模型、模拟模型的数据以及估计参数。在此之后,我们可以深入了解模拟研究。

library(rugarch)

## Loading required package: parallel

##

## Attaching package: 'rugarch'

## The following object is masked from 'package:stats':

##

## sigma

指定一个 \(\text{GARCH}(1, 1)\) 模型

要使用 GARCH 模型,我们需要指定它。执行此操作的函数是 ugarchspec()。我认为最重要的参数是 variance.model 和 mean.model。

variance.model 是一个命名列表,也许最感兴趣的两个元素是 model 和 garchOrder。model 是一个字符串,指定拟合哪种类型的 GARCH 模型。包支持许多主要的 GARCH 模型(例如 EGARCH、IGARCH 等),对于“普通”GARCH 模型,要将其设置为 sGARCH(或者只是忽略它,标准模型是默认的)。garchOrder 是模型中 ARCH 和 GARCH 部分的阶数向量。

mean.model 允许拟合 ARMA-GARCH 模型,并且像 variance.model 一样接受一个命名列表,最感兴趣的参数是 armaOrder 和 include.mean。armaOrder 就像 garchOrder,它是一个指定 ARMA 模型阶数的向量。include.mean 是一个布尔值,如果为 true,则允许模型的 ARMA 部分具有非零均值。

在模拟过程时,我们需要设置参数的值。这是通过 fixed.pars 参数完成的,该参数接受命名列表,列表的元素是数字。它们需要符合函数对于参数的约定。例如,如果我们想设置 \(\text{GARCH}(1,1)\) 模型的参数,我们列表元素的名称应该是 alpha1 和 beta1。如果计划是模拟一个模型,则应以这种方式设置模型中的每个参数。

还有其他有趣的参数,但我只关注这些,因为默认指定是 ARMA-GARCH 模型,ARMA 阶数为 \((1,1)\),非零均值,并且 GARCH 模型的阶数是 \((1, 1)\)。这不是我想要的普通 \(\text{GARCH}(1,1)\) 模型,所以我几乎总是要修改它。

spec1 <- ugarchspec(

mean.model = list(

armaOrder = c(0,0), include.mean = FALSE),

fixed.pars = list(

"omega" = 0.2, "alpha1" = 0.2, "beta1" = 0.2))

spec2 <- ugarchspec(

mean.model = list(

armaOrder = c(0,0), include.mean = FALSE),

fixed.pars = list(

"omega" = 0.2, "alpha1" = 0.1, "beta1" = 0.7))

show(spec1)

##

## *---------------------------------*

## * GARCH Model Spec *

## *---------------------------------*

##

## Conditional Variance Dynamics

## ------------------------------------

## GARCH Model : sGARCH(1,1)

## Variance Targeting : FALSE

##

## Conditional Mean Dynamics

## ------------------------------------

## Mean Model : ARFIMA(0,0,0)

## Include Mean : FALSE

## GARCH-in-Mean : FALSE

##

## Conditional Distribution

## ------------------------------------

## Distribution : norm

## Includes Skew : FALSE

## Includes Shape : FALSE

## Includes Lambda : FALSE

show(spec2)

##

## *---------------------------------*

## * GARCH Model Spec *

## *---------------------------------*

##

## Conditional Variance Dynamics

## ------------------------------------

## GARCH Model : sGARCH(1,1)

## Variance Targeting : FALSE

##

## Conditional Mean Dynamics

## ------------------------------------

## Mean Model : ARFIMA(0,0,0)

## Include Mean : FALSE

## GARCH-in-Mean : FALSE

##

## Conditional Distribution

## ------------------------------------

## Distribution : norm

## Includes Skew : FALSE

## Includes Shape : FALSE

## Includes Lambda : FALSE

模拟一个 GARCH 过程

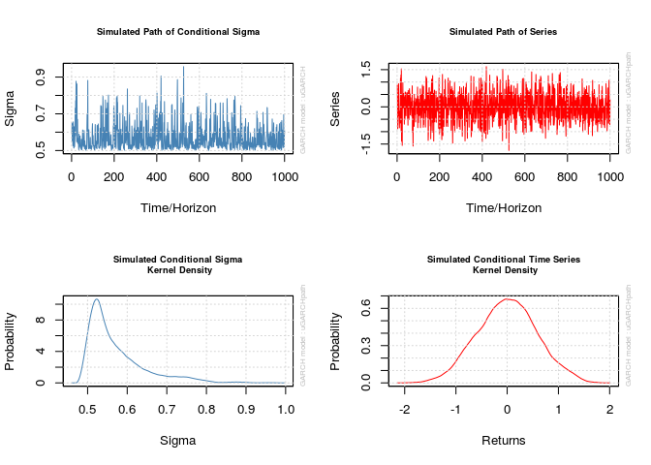

函数 ugarchpath() 模拟由 ugarchspec() 指定的 GARCH 模型。该函数首先需要由 ugarchspec() 创建的指定对象。参数 n.sim 和 n.start 分别指定过程的大小和预热期的长度(分别默认为 1000 和 0。我强烈建议将预热期设置为至少 500,但我设置为 1000)。该函数创建的对象不仅包含模拟序列,还包含残差和 \(\sigma_t\)。

rseed 参数控制函数用于生成数据的随机种子。请注意,此函数会有效地忽略 set.seed(),因此如果需要一致的结果,则需要设置此参数。

这些对象相应的 plot() 方法并不完全透明。它可以创建一些图,当在命令行中对 uGARCHpath 对象调用 plot() 时,系统会提示用户输入与所需图形对应的数字。这有时挺痛苦,所以不要忘记将所需的编号传递给 which 参数以避免提示,设置 which = 2 将正好给出序列的图。

old_par <- par()

par(mfrow = c(2, 2))

x_obj <- ugarchpath(

spec1, n.sim = 1000, n.start = 1000, rseed = 111217)

show(x_obj)

##

## *------------------------------------*

## * GARCH Model Path Simulation *

## *------------------------------------*

## Model: sGARCH

## Horizon: 1000

## Simulations: 1

## Seed Sigma2.Mean Sigma2.Min Sigma2.Max Series.Mean

## sim1 111217 0.332 0.251 0.915 0.000165

## Mean(All) 0 0.332 0.251 0.915 0.000165

## Unconditional NA 0.333 NA NA 0.000000

## Series.Min Series.Max

## sim1 -1.76 1.62

## Mean(All) -1.76 1.62

## Unconditional NA NA

for (i in 1:4)

{

plot(x_obj, which = i)

}

par(old_par)

## Warning in par(old_par): graphical parameter "cin" cannot be set

## Warning in par(old_par): graphical parameter "cra" cannot be set

## Warning in par(old_par): graphical parameter "csi" cannot be set

## Warning in par(old_par): graphical parameter "cxy" cannot be set

## Warning in par(old_par): graphical parameter "din" cannot be set

## Warning in par(old_par): graphical parameter "page" cannot be set

# The actual series

x1 <- x_obj@path$seriesSim

plot.ts(x1)

拟合一个 \(\text{GARCH}(1,1)\) 模型

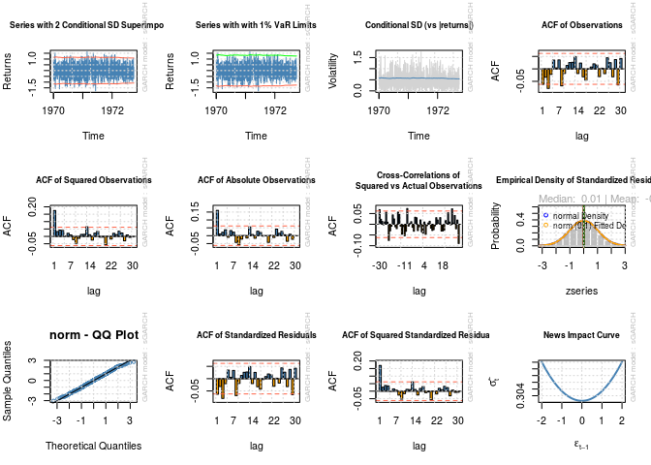

ugarchfit() 函数拟合 GARCH 模型。该函数需要指定和数据集。solver 参数接受一个字符串,说明要使用哪个数值优化器来寻找参数估计值。函数的大多数参数管理数值优化器的接口。特别是,solver.control 可以接受一个传递给优化器的参数列表。我们稍后会更详细地讨论这个问题。

用于生成模拟数据的指定将不适用于 ugarchfit(),因为它包含其参数的固定值。在我的情况下,我将需要创建第二个指定对象。

spec <- ugarchspec(

mean.model = list(armaOrder = c(0, 0), include.mean = FALSE))

fit <- ugarchfit(spec, data = x1)

show(fit)

##

## *---------------------------------*

## * GARCH Model Fit *

## *---------------------------------*

##

## Conditional Variance Dynamics

## -----------------------------------

## GARCH Model : sGARCH(1,1)

## Mean Model : ARFIMA(0,0,0)

## Distribution : norm

##

## Optimal Parameters

## ------------------------------------

## Estimate Std. Error t value Pr(>|t|)

## omega 0.000713 0.001258 0.56696 0.57074

## alpha1 0.002905 0.003714 0.78206 0.43418

## beta1 0.994744 0.000357 2786.08631 0.00000

##

## Robust Standard Errors:

## Estimate Std. Error t value Pr(>|t|)

## omega 0.000713 0.001217 0.58597 0.55789

## alpha1 0.002905 0.003661 0.79330 0.42760

## beta1 0.994744 0.000137 7250.45186 0.00000

##

## LogLikelihood : -860.486

##

## Information Criteria

## ------------------------------------

##

## Akaike 1.7270

## Bayes 1.7417

## Shibata 1.7270

## Hannan-Quinn 1.7326

##

## Weighted Ljung-Box Test on Standardized Residuals

## ------------------------------------

## statistic p-value

## Lag[1] 3.998 0.04555

## Lag[2*(p+q)+(p+q)-1][2] 4.507 0.05511

## Lag[4*(p+q)+(p+q)-1][5] 9.108 0.01555

## d.o.f=0

## H0 : No serial correlation

##

## Weighted Ljung-Box Test on Standardized Squared Residuals

## ------------------------------------

## statistic p-value

## Lag[1] 29.12 6.786e-08

## Lag[2*(p+q)+(p+q)-1][5] 31.03 1.621e-08

## Lag[4*(p+q)+(p+q)-1][9] 32.26 1.044e-07

## d.o.f=2

##

## Weighted ARCH LM Tests

## ------------------------------------

## Statistic Shape Scale P-Value

## ARCH Lag[3] 1.422 0.500 2.000 0.2331

## ARCH Lag[5] 2.407 1.440 1.667 0.3882

## ARCH Lag[7] 2.627 2.315 1.543 0.5865

##

## Nyblom stability test

## ------------------------------------

## Joint Statistic: 0.9518

## Individual Statistics:

## omega 0.3296

## alpha1 0.2880

## beta1 0.3195

##

## Asymptotic Critical Values (10% 5% 1%)

## Joint Statistic: 0.846 1.01 1.35

## Individual Statistic: 0.35 0.47 0.75

##

## Sign Bias Test

## ------------------------------------

## t-value prob sig

## Sign Bias 0.3946 6.933e-01

## Negative Sign Bias 3.2332 1.264e-03 ***

## Positive Sign Bias 4.2142 2.734e-05 ***

## Joint Effect 28.2986 3.144e-06 ***

##

##

## Adjusted Pearson Goodness-of-Fit Test:

## ------------------------------------

## group statistic p-value(g-1)

## 1 20 20.28 0.3779

## 2 30 26.54 0.5965

## 3 40 36.56 0.5817

## 4 50 47.10 0.5505

##

##

## Elapsed time : 2.60606

par(mfrow = c(3, 4))

for (i in 1:12)

{

plot(fit, which = i)

}

##

## please wait...calculating quantiles...

par(old_par)

## Warning in par(old_par): graphical parameter "cin" cannot be set

## Warning in par(old_par): graphical parameter "cra" cannot be set

## Warning in par(old_par): graphical parameter "csi" cannot be set

## Warning in par(old_par): graphical parameter "cxy" cannot be set

## Warning in par(old_par): graphical parameter "din" cannot be set

## Warning in par(old_par): graphical parameter "page" cannot be set

注意估计的参数和标准差?即使对于 1000 的样本大小,估计也与“正确”数字相去甚远,并且基于估计标准差的合理置信区间不包含正确的值。看起来我在上一篇文章中记录的问题并没有消失。

出于好奇,在 Prof. Santos 建议范围的其他指定会发生什么?

x_obj <- ugarchpath(

spec2, n.start = 1000, rseed = 111317)

x2 <- x_obj@path$seriesSim

fit <- ugarchfit(spec, x2)

show(fit)

##

## *---------------------------------*

## * GARCH Model Fit *

## *---------------------------------*

##

## Conditional Variance Dynamics

## -----------------------------------

## GARCH Model : sGARCH(1,1)

## Mean Model : ARFIMA(0,0,0)

## Distribution : norm

##

## Optimal Parameters

## ------------------------------------

## Estimate Std. Error t value Pr(>|t|)

## omega 0.001076 0.002501 0.43025 0.66701

## alpha1 0.001992 0.002948 0.67573 0.49921

## beta1 0.997008 0.000472 2112.23364 0.00000

##

## Robust Standard Errors:

## Estimate Std. Error t value Pr(>|t|)

## omega 0.001076 0.002957 0.36389 0.71594

## alpha1 0.001992 0.003510 0.56767 0.57026

## beta1 0.997008 0.000359 2777.24390 0.00000

##

## LogLikelihood : -1375.951

##

## Information Criteria

## ------------------------------------

##

## Akaike 2.7579

## Bayes 2.7726

## Shibata 2.7579

## Hannan-Quinn 2.7635

##

## Weighted Ljung-Box Test on Standardized Residuals

## ------------------------------------

## statistic p-value

## Lag[1] 0.9901 0.3197

## Lag[2*(p+q)+(p+q)-1][2] 1.0274 0.4894

## Lag[4*(p+q)+(p+q)-1][5] 3.4159 0.3363

## d.o.f=0

## H0 : No serial correlation

##

## Weighted Ljung-Box Test on Standardized Squared Residuals

## ------------------------------------

## statistic p-value

## Lag[1] 3.768 0.05226

## Lag[2*(p+q)+(p+q)-1][5] 4.986 0.15424

## Lag[4*(p+q)+(p+q)-1][9] 7.473 0.16272

## d.o.f=2

##

## Weighted ARCH LM Tests

## ------------------------------------

## Statistic Shape Scale P-Value

## ARCH Lag[3] 0.2232 0.500 2.000 0.6366

## ARCH Lag[5] 0.4793 1.440 1.667 0.8897

## ARCH Lag[7] 2.2303 2.315 1.543 0.6686

##

## Nyblom stability test

## ------------------------------------

## Joint Statistic: 0.3868

## Individual Statistics:

## omega 0.2682

## alpha1 0.2683

## beta1 0.2669

##

## Asymptotic Critical Values (10% 5% 1%)

## Joint Statistic: 0.846 1.01 1.35

## Individual Statistic: 0.35 0.47 0.75

##

## Sign Bias Test

## ------------------------------------

## t-value prob sig

## Sign Bias 0.5793 0.5625

## Negative Sign Bias 1.3358 0.1819

## Positive Sign Bias 1.5552 0.1202

## Joint Effect 5.3837 0.1458

##

##

## Adjusted Pearson Goodness-of-Fit Test:

## ------------------------------------

## group statistic p-value(g-1)

## 1 20 24.24 0.1871

## 2 30 30.50 0.3894

## 3 40 38.88 0.4753

## 4 50 48.40 0.4974

##

##

## Elapsed time : 2.841597

没有更好。现在让我们看看当我们使用不同的优化算法时会发生什么。

rugarch 中的优化与参数估计

优化器的选择

ugarchfit() 的默认参数很好地找到了我称之为模型 2 的适当参数(其中 \(\alpha = 0.1\) 和 \(\beta = 0.7\)),但不适用于模型 1(\(\alpha = \beta = 0.2\))。我想知道的是何时一个求解器能击败另一个求解器。

正如 Vivek Rao[2] 在 R-SIG-Finance 邮件列表中所说,“最佳”估计是最大化似然函数(或等效地,对数似然函数)的估计,在上一篇文章中我忽略了检查对数似然函数值。在这里,我将看到哪些优化程序导致最大对数似然。

下面是一个辅助函数,它简化了拟合 GARCH 模型参数、提取对数似然、参数值和标准差的过程,同时允许将不同的值传递给 solver 和 solver.control。

evalSolverFit <- function(spec, data,

solver = "solnp",

solver.control = list())

{

# Calls ugarchfit(spec, data, solver, solver.control), and returns a vector

# containing the log likelihood, parameters, and parameter standard errors.

# Parameters are equivalent to those seen in ugarchfit(). If the solver fails

# to converge, NA will be returned

vec <- NA

tryCatch(

{

fit <- ugarchfit(

spec = spec,

data = data,

solver = solver,

solver.control = solver.control)

coef_se_names <- paste(

"se", names(fit@fit$coef), sep = ".")

se <- fit@fit$se.coef

names(se) <- coef_se_names

robust_coef_se_names <- paste(

"robust.se", names(fit@fit$coef), sep = ".")

robust.se <- fit@fit$robust.se.coef

names(robust.se) <- robust_coef_se_names

vec <- c(fit@fit$coef, se, robust.se)

vec["LLH"] <- fit@fit$LLH

},

error = function(w) { NA })

return(vec)

}

下面我列出将要考虑的所有优化方案。我只使用 solver.control,但可能有其他参数可以帮助数值优化算法,即 numderiv.control,它们作为控制参数传递给负责标准差计算的数值算法。这利用了包含 numDeriv 的包,它执行数值微分。

solvers <- list(

# A list of lists where each sublist contains parameters to

# pass to a solver

list("solver" = "nlminb", "solver.control" = list()),

list("solver" = "solnp", "solver.control" = list()),

list("solver" = "lbfgs", "solver.control" = list()),

list("solver" = "gosolnp",

"solver.control" = list("n.restarts" = 100, "n.sim" = 100)),

list("solver" = "hybrid", "solver.control" = list()),

list("solver" = "nloptr", "solver.control" = list("solver" = 1)), # COBYLA

list("solver" = "nloptr", "solver.control" = list("solver" = 2)), # BOBYQA

list("solver" = "nloptr", "solver.control" = list("solver" = 3)), # PRAXIS

list("solver" = "nloptr",

"solver.control" = list("solver" = 4)), # NELDERMEAD

list("solver" = "nloptr", "solver.control" = list("solver" = 5)), # SBPLX

list("solver" = "nloptr",

"solver.control" = list("solver" = 6)), # AUGLAG+COBYLA

list("solver" = "nloptr",

"solver.control" = list("solver" = 7)), # AUGLAG+BOBYQA

list("solver" = "nloptr",

"solver.control" = list("solver" = 8)), # AUGLAG+PRAXIS

list("solver" = "nloptr",

"solver.control" = list("solver" = 9)), # AUGLAG+NELDERMEAD

list("solver" = "nloptr",

"solver.control" = list("solver" = 10)) # AUGLAG+SBPLX

)

tags <- c(

# Names for the above list

"nlminb",

"solnp",

"lbfgs",

"gosolnp",

"hybrid",

"nloptr+COBYLA",

"nloptr+BOBYQA",

"nloptr+PRAXIS",

"nloptr+NELDERMEAD",

"nloptr+SBPLX",

"nloptr+AUGLAG+COBYLA",

"nloptr+AUGLAG+BOBYQA",

"nloptr+AUGLAG+PRAXIS",

"nloptr+AUGLAG+NELDERMEAD",

"nloptr+AUGLAG+SBPLX"

)

names(solvers) <- tags

现在让我们进行优化计算选择的交叉射击(gauntlet),看看哪个算法产生的估计在模型 1 生成的数据上达到最大的对数似然。遗憾的是,lbfgs 方法(Broyden-Fletcher-Goldfarb-Shanno 方法的低存储版本)在这个序列上没有收敛,所以我省略了它。

optMethodCompare <- function(data,

spec,

solvers)

{

# Runs all solvers in a list for a dataset

#

# Args:

# data: An object to pass to ugarchfit's data parameter containing the data

# to fit

# spec: A specification created by ugarchspec to pass to ugarchfit

# solvers: A list of lists containing strings of solvers and a list for

# solver.control

#

# Return:

# A matrix containing the result of the solvers (including parameters, se's,

# and LLH)

model_solutions <- lapply(

solvers,

function(s)

{

args <- s

args[["spec"]] <- spec

args[["data"]] <- data

res <- do.call(evalSolverFit, args = args)

return(res)

})

model_solutions <- do.call(

rbind, model_solutions)

return(model_solutions)

}

round(

optMethodCompare(

x1, spec, solvers[c(1:2, 4:15)]), digits = 4)

## omega alpha1 beta1 se.omega se.alpha1 se.beta1 robust.se.omega robust.se.alpha1 robust.se.beta1 LLH

## ------------------------- ------- ------- ------- --------- ---------- --------- ---------------- ----------------- ---------------- ----------

## nlminb 0.2689 0.1774 0.0000 0.0787 0.0472 0.2447 0.0890 0.0352 0.2830 -849.6927

## solnp 0.0007 0.0029 0.9947 0.0013 0.0037 0.0004 0.0012 0.0037 0.0001 -860.4860

## gosolnp 0.2689 0.1774 0.0000 0.0787 0.0472 0.2446 0.0890 0.0352 0.2828 -849.6927

## hybrid 0.0007 0.0029 0.9947 0.0013 0.0037 0.0004 0.0012 0.0037 0.0001 -860.4860

## nloptr+COBYLA 0.0006 0.0899 0.9101 0.0039 0.0306 0.0370 0.0052 0.0527 0.0677 -871.5006

## nloptr+BOBYQA 0.0003 0.0907 0.9093 0.0040 0.0298 0.0375 0.0057 0.0532 0.0718 -872.3436

## nloptr+PRAXIS 0.2689 0.1774 0.0000 0.0786 0.0472 0.2444 0.0888 0.0352 0.2823 -849.6927

## nloptr+NELDERMEAD 0.0010 0.0033 0.9935 0.0013 0.0039 0.0004 0.0013 0.0038 0.0001 -860.4845

## nloptr+SBPLX 0.0010 0.1000 0.9000 0.0042 0.0324 0.0386 0.0055 0.0536 0.0680 -872.2736

## nloptr+AUGLAG+COBYLA 0.0006 0.0899 0.9101 0.0039 0.0306 0.0370 0.0052 0.0527 0.0677 -871.5006

## nloptr+AUGLAG+BOBYQA 0.0003 0.0907 0.9093 0.0040 0.0298 0.0375 0.0057 0.0532 0.0718 -872.3412

## nloptr+AUGLAG+PRAXIS 0.1246 0.1232 0.4948 0.0620 0.0475 0.2225 0.0701 0.0439 0.2508 -851.0547

## nloptr+AUGLAG+NELDERMEAD 0.2689 0.1774 0.0000 0.0786 0.0472 0.2445 0.0889 0.0352 0.2826 -849.6927

## nloptr+AUGLAG+SBPLX 0.0010 0.1000 0.9000 0.0042 0.0324 0.0386 0.0055 0.0536 0.0680 -872.2736

根据最大似然准则,“最优”结果是由 gosolnp 实现的。结果有一个不幸的属性——\(\beta \approx 0\),这当然不是正确的,但至少 \(\beta\) 的标准差会创建一个包含 \(\beta\) 真值的置信区间。其中,我的首选估计是由 AUGLAG + PRAXIS 生成的,因为 \(\beta\) 似乎是合理的,事实上估计都接近事实(至少在置信区间包含真值的意义上),但不幸的是,即使它们是最合理的,估计并没有最大化对数似然。

如果我们看一下模型 2,我们会看到什么?同样,lbfgs 没有收敛,所以我省略忽略了它。不幸的是,nlminb 也没有收敛,因此也必须省略。

round(

optMethodCompare(

x2, spec, solvers[c(2, 4:15)]), digits = 4)

## omega alpha1 beta1 se.omega se.alpha1 se.beta1 robust.se.omega robust.se.alpha1 robust.se.beta1 LLH

## ------------------------- ------- ------- ------- --------- ---------- --------- ---------------- ----------------- ---------------- ----------

## solnp 0.0011 0.0020 0.9970 0.0025 0.0029 0.0005 0.0030 0.0035 0.0004 -1375.951

## gosolnp 0.0011 0.0020 0.9970 0.0025 0.0029 0.0005 0.0030 0.0035 0.0004 -1375.951

## hybrid 0.0011 0.0020 0.9970 0.0025 0.0029 0.0005 0.0030 0.0035 0.0004 -1375.951

## nloptr+COBYLA 0.0016 0.0888 0.9112 0.0175 0.0619 0.0790 0.0540 0.2167 0.2834 -1394.529

## nloptr+BOBYQA 0.0010 0.0892 0.9108 0.0194 0.0659 0.0874 0.0710 0.2631 0.3572 -1395.310

## nloptr+PRAXIS 0.5018 0.0739 0.3803 0.3178 0.0401 0.3637 0.2777 0.0341 0.3225 -1373.632

## nloptr+NELDERMEAD 0.0028 0.0026 0.9944 0.0028 0.0031 0.0004 0.0031 0.0035 0.0001 -1375.976

## nloptr+SBPLX 0.0029 0.1000 0.9000 0.0146 0.0475 0.0577 0.0275 0.1108 0.1408 -1395.807

## nloptr+AUGLAG+COBYLA 0.0016 0.0888 0.9112 0.0175 0.0619 0.0790 0.0540 0.2167 0.2834 -1394.529

## nloptr+AUGLAG+BOBYQA 0.0010 0.0892 0.9108 0.0194 0.0659 0.0874 0.0710 0.2631 0.3572 -1395.310

## nloptr+AUGLAG+PRAXIS 0.5018 0.0739 0.3803 0.3178 0.0401 0.3637 0.2777 0.0341 0.3225 -1373.632

## nloptr+AUGLAG+NELDERMEAD 0.0001 0.0000 1.0000 0.0003 0.0003 0.0000 0.0004 0.0004 0.0000 -1375.885

## nloptr+AUGLAG+SBPLX 0.0029 0.1000 0.9000 0.0146 0.0475 0.0577 0.0275 0.1108 0.1408 -1395.807

这里是 PRAXIS 和 AUGLAG + PRAXIS 给出了“最优”结果,只有这两种方法做到了。其他优化器给出了明显糟糕的结果。也就是说,“最优”解在参数为非零、置信区间包含正确值上是首选的。

如果我们将样本限制为 100,会发生什么?(lbfgs 仍然不起作用。)

round(

optMethodCompare(

x1[1:100], spec, solvers[c(1:2, 4:15)]), digits = 4)

## omega alpha1 beta1 se.omega se.alpha1 se.beta1 robust.se.omega robust.se.alpha1 robust.se.beta1 LLH

## ------------------------- ------- ------- ------- --------- ---------- --------- ---------------- ----------------- ---------------- ---------

## nlminb 0.0451 0.2742 0.5921 0.0280 0.1229 0.1296 0.0191 0.0905 0.0667 -80.6587

## solnp 0.0451 0.2742 0.5921 0.0280 0.1229 0.1296 0.0191 0.0905 0.0667 -80.6587

## gosolnp 0.0451 0.2742 0.5921 0.0280 0.1229 0.1296 0.0191 0.0905 0.0667 -80.6587

## hybrid 0.0451 0.2742 0.5921 0.0280 0.1229 0.1296 0.0191 0.0905 0.0667 -80.6587

## nloptr+COBYLA 0.0007 0.1202 0.8798 0.0085 0.0999 0.0983 0.0081 0.1875 0.1778 -85.3121

## nloptr+BOBYQA 0.0005 0.1190 0.8810 0.0085 0.0994 0.0992 0.0084 0.1892 0.1831 -85.3717

## nloptr+PRAXIS 0.0451 0.2742 0.5921 0.0280 0.1229 0.1296 0.0191 0.0905 0.0667 -80.6587

## nloptr+NELDERMEAD 0.0451 0.2742 0.5920 0.0281 0.1230 0.1297 0.0191 0.0906 0.0667 -80.6587

## nloptr+SBPLX 0.0433 0.2740 0.5998 0.0269 0.1237 0.1268 0.0182 0.0916 0.0648 -80.6616

## nloptr+AUGLAG+COBYLA 0.0007 0.1202 0.8798 0.0085 0.0999 0.0983 0.0081 0.1875 0.1778 -85.3121

## nloptr+AUGLAG+BOBYQA 0.0005 0.1190 0.8810 0.0085 0.0994 0.0992 0.0084 0.1892 0.1831 -85.3717

## nloptr+AUGLAG+PRAXIS 0.0451 0.2742 0.5921 0.0280 0.1229 0.1296 0.0191 0.0905 0.0667 -80.6587

## nloptr+AUGLAG+NELDERMEAD 0.0451 0.2742 0.5921 0.0280 0.1229 0.1296 0.0191 0.0905 0.0667 -80.6587

## nloptr+AUGLAG+SBPLX 0.0450 0.2742 0.5924 0.0280 0.1230 0.1295 0.0191 0.0906 0.0666 -80.6587

round(

optMethodCompare(

x2[1:100], spec, solvers[c(1:2, 4:15)]), digits = 4)

## omega alpha1 beta1 se.omega se.alpha1 se.beta1 robust.se.omega robust.se.alpha1 robust.se.beta1 LLH

## ------------------------- ------- ------- ------- --------- ---------- --------- ---------------- ----------------- ---------------- ----------

## nlminb 0.7592 0.0850 0.0000 2.1366 0.4813 3.0945 7.5439 1.7763 11.0570 -132.4614

## solnp 0.0008 0.0000 0.9990 0.0291 0.0417 0.0066 0.0232 0.0328 0.0034 -132.9182

## gosolnp 0.0537 0.0000 0.9369 0.0521 0.0087 0.0713 0.0430 0.0012 0.0529 -132.9124

## hybrid 0.0008 0.0000 0.9990 0.0291 0.0417 0.0066 0.0232 0.0328 0.0034 -132.9182

## nloptr+COBYLA 0.0014 0.0899 0.9101 0.0259 0.0330 0.1192 0.0709 0.0943 0.1344 -135.7495

## nloptr+BOBYQA 0.0008 0.0905 0.9095 0.0220 0.0051 0.1145 0.0687 0.0907 0.1261 -135.8228

## nloptr+PRAXIS 0.0602 0.0000 0.9293 0.0522 0.0088 0.0773 0.0462 0.0015 0.0565 -132.9125

## nloptr+NELDERMEAD 0.0024 0.0000 0.9971 0.0473 0.0629 0.0116 0.0499 0.0680 0.0066 -132.9186

## nloptr+SBPLX 0.0027 0.1000 0.9000 0.0238 0.0493 0.1308 0.0769 0.1049 0.1535 -135.9175

## nloptr+AUGLAG+COBYLA 0.0014 0.0899 0.9101 0.0259 0.0330 0.1192 0.0709 0.0943 0.1344 -135.7495

## nloptr+AUGLAG+BOBYQA 0.0008 0.0905 0.9095 0.0221 0.0053 0.1145 0.0687 0.0907 0.1262 -135.8226

## nloptr+AUGLAG+PRAXIS 0.0602 0.0000 0.9294 0.0523 0.0090 0.0771 0.0462 0.0014 0.0565 -132.9125

## nloptr+AUGLAG+NELDERMEAD 0.0000 0.0000 0.9999 0.0027 0.0006 0.0005 0.0013 0.0004 0.0003 -132.9180

## nloptr+AUGLAG+SBPLX 0.0027 0.1000 0.9000 0.0238 0.0493 0.1308 0.0769 0.1049 0.1535 -135.9175

结果并不令人兴奋。多个求解器获得了模型 1 生成序列的“最佳”结果,同时 \(\omega\) 的 95% 置信区间(CI)不包含 \(\omega\) 的真实值,尽管其他的 CI 将包含其真实值。对于由模型 2 生成的序列,最佳结果是由 nlminb 求解器实现的,但参数值不合理,标准差很大。至少 CI 将包含正确值。

从这里开始,我们不应再仅仅关注两个序列,而是在两个模型生成的许多模拟序列中研究这些方法的表现。这篇文章中的模拟对于我的笔记本电脑而言计算量太大,因此我将使用我院系的超级计算机来执行它们,利用其多核进行并行计算。

library(foreach)

library(doParallel)

logfile <- ""

# logfile <- "outfile.log"

# if (!file.exists(logfile)) {

# file.create(logfile)

# }

cl <- makeCluster(

detectCores() - 1, outfile = logfile)

registerDoParallel(cl)

optMethodSims <- function(

gen_spec,

n.sim = 1000,

m.sim = 1000,

fit_spec = ugarchspec(

mean.model = list(

armaOrder = c(0,0), include.mean = FALSE)),

solvers = list(

"solnp" = list(

"solver" = "solnp", "solver.control" = list())),

rseed = NA, verbose = FALSE)

{

# Performs simulations in parallel of GARCH processes via rugarch and returns

# a list with the results of different optimization routines

#

# Args:

# gen_spec: The specification for generating a GARCH sequence, produced by

# ugarchspec

# n.sim: An integer denoting the length of the simulated series

# m.sim: An integer for the number of simulated sequences to generate

# fit_spec: A ugarchspec specification for the model to fit

# solvers: A list of lists containing strings of solvers and a list for

# solver.control

# rseed: Optional seeding value(s) for the random number generator. For

# m.sim>1, it is possible to provide either a single seed to

# initialize all values, or one seed per separate simulation (i.e.

# m.sim seeds). However, in the latter case this may result in some

# slight overhead depending on how large m.sim is

# verbose: Boolean for whether to write data tracking the progress of the

# loop into an output file

# outfile: A string for the file to store verbose output to (relevant only

# if verbose is TRUE)

#

# Return:

# A list containing the result of calling optMethodCompare on each generated

# sequence

fits <- foreach(

i = 1:m.sim,

.packages = c("rugarch"),

.export = c(

"optMethodCompare", "evalSolverFit")) %dopar%

{

if (is.na(rseed))

{

newseed <- NA

}

else if (is.vector(rseed))

{

newseed <- rseed[i]

}

else

{

newseed <- rseed + i - 1

}

if (verbose)

{

cat(as.character(Sys.time()), ": Now on simulation ", i, "\n")

}

sim <- ugarchpath(

gen_spec, n.sim = n.sim, n.start = 1000,

m.sim = 1, rseed = newseed)

x <- sim@path$seriesSim

optMethodCompare(

x, spec = fit_spec, solvers = solvers)

}

return(fits)

}

# Specification 1 first

spec1_n100 <- optMethodSims(

spec1, n.sim = 100, m.sim = 1000,

solvers = solvers, verbose = TRUE)

spec1_n500 <- optMethodSims(

spec1, n.sim = 500, m.sim = 1000,

solvers = solvers, verbose = TRUE)

spec1_n1000 <- optMethodSims(

spec1, n.sim = 1000, m.sim = 1000,

solvers = solvers, verbose = TRUE)

# Specification 2 next

spec2_n100 <- optMethodSims(

spec2, n.sim = 100, m.sim = 1000,

solvers = solvers, verbose = TRUE)

spec2_n500 <- optMethodSims(

spec2, n.sim = 500, m.sim = 1000,

solvers = solvers, verbose = TRUE)

spec2_n1000 <- optMethodSims(

spec2, n.sim = 1000, m.sim = 1000,

solvers = solvers, verbose = TRUE)

以下是一组辅助函数,用于我要进行的分析。

optMethodSims_getAllVals <- function(param,

solver,

reslist)

{

# Get all values for a parameter obtained by a certain solver after getting a

# list of results via optMethodSims

#

# Args:

# param: A string for the parameter to get (such as "beta1")

# solver: A string for the solver for which to get the parameter (such as

# "nlminb")

# reslist: A list created by optMethodSims

#

# Return:

# A vector of values of the parameter for each simulation

res <- sapply(

reslist,

function(l)

{

return(l[solver, param])

})

return(res)

}

optMethodSims_getBestVals <- function(reslist,

opt_vec = TRUE,

reslike = FALSE)

{

# A function that gets the optimizer that maximized the likelihood function

# for each entry in reslist

#

# Args:

# reslist: A list created by optMethodSims

# opt_vec: A boolean indicating whether to return a vector with the name of

# the optimizers that maximized the log likelihood

# reslike: A bookean indicating whether the resulting list should consist of

# matrices of only one row labeled "best" with a structure like

# reslist

#

# Return:

# If opt_vec is TRUE, a list of lists, where each sublist contains a vector

# of strings naming the opimizers that maximized the likelihood function and

# a matrix of the parameters found. Otherwise, just the matrix (resembles

# the list generated by optMethodSims)

res <- lapply(

reslist,

function(l)

{

max_llh <- max(l[, "LLH"], na.rm = TRUE)

best_idx <- (l[, "LLH"] == max_llh) & (!is.na(l[, "LLH"]))

best_mat <- l[best_idx, , drop = FALSE]

if (opt_vec)

{

return(

list(

"solvers" = rownames(best_mat), "params" = best_mat))

}

else

{

return(best_mat)

}

})

if (reslike)

{

res <- lapply(

res,

function(l)

{

mat <- l$params[1, , drop = FALSE]

rownames(mat) <- "best"

return(mat)

})

}

return(res)

}

optMethodSims_getCaptureRate <- function(param,

solver,

reslist,

multiplier = 2,

spec,

use_robust = TRUE)

{

# Gets the rate a confidence interval for a parameter captures the true value

#

# Args:

# param: A string for the parameter being worked with

# solver: A string for the solver used to estimate the parameter

# reslist: A list created by optMethodSims

# multiplier: A floating-point number for the multiplier to the standard

# error, appropriate for the desired confidence level

# spec: A ugarchspec specification with the fixed parameters containing the

# true parameter value

# use_robust: Use robust standard errors for computing CIs

#

# Return:

# A float for the proportion of times the confidence interval captured the

# true parameter value

se_string <- ifelse(

use_robust, "robust.se.", "se.")

est <- optMethodSims_getAllVals(

param, solver, reslist)

moe_est <- multiplier * optMethodSims_getAllVals(

paste0(se_string, param), solver, reslist)

param_val <- spec@model$fixed.pars[[param]]

contained <- (param_val <= est + moe_est) & (param_val >= est - moe_est)

return(mean(contained, na.rm = TRUE))

}

optMethodSims_getMaxRate <- function(solver,

maxlist)

{

# Gets how frequently a solver found a maximal log likelihood

#

# Args:

# solver: A string for the solver

# maxlist A list created by optMethodSims_getBestVals with entries

# containing vectors naming the solvers that maximized the log

# likelihood

#

# Return:

# The proportion of times the solver maximized the log likelihood

maxed <- sapply(

maxlist,

function(l)

{

solver %in% l$solvers

})

return(mean(maxed))

}

optMethodSims_getFailureRate <- function(solver,

reslist)

{

# Computes the proportion of times a solver failed to converge.

#

# Args:

# solver: A string for the solver

# reslist: A list created by optMethodSims

#

# Return:

# Numeric proportion of times a solver failed to converge

failed <- sapply(

reslist,

function(l)

{

is.na(l[solver, "LLH"])

})

return(mean(failed))

}

# Vectorization

optMethodSims_getCaptureRate <- Vectorize(

optMethodSims_getCaptureRate, vectorize.args = "solver")

optMethodSims_getMaxRate <- Vectorize(

optMethodSims_getMaxRate, vectorize.args = "solver")

optMethodSims_getFailureRate <- Vectorize(

optMethodSims_getFailureRate, vectorize.args = "solver")

我首先为固定样本量和模型创建表:

- 所有求解器中,某个求解器达到最高对数似然的频率

- 某个求解器未能收敛的频率

- 基于某个求解器的解,95% 置信区间包含每个参数真实值的频率(称为“捕获率”,并使用稳健标准差)

solver_table <- function(reslist,

tags,

spec)

{

# Creates a table describing important solver statistics

#

# Args:

# reslist: A list created by optMethodSims

# tags: A vector with strings naming all solvers to include in the table

# spec: A ugarchspec specification with the fixed parameters containing the

# true parameter value

#

# Return:

# A matrix containing metrics describing the performance of the solvers

params <- names(spec1@model$fixed.pars)

max_rate <- optMethodSims_getMaxRate(

tags, optMethodSims_getBestVals(reslist))

failure_rate <- optMethodSims_getFailureRate(

tags, reslist)

capture_rate <- lapply(

params,

function(p)

{

optMethodSims_getCaptureRate(

p, tags, reslist, spec = spec)

})

return_mat <- cbind(

"Maximization Rate" = max_rate,

"Failure Rate" = failure_rate)

capture_mat <- do.call(cbind, capture_rate)

colnames(capture_mat) <- paste(

params, "95% CI Capture Rate")

return_mat <- cbind(

return_mat, capture_mat)

return(return_mat)

}

- Model 1, \(n=100\)

as.data.frame(

round(

solver_table(spec1_n100, tags, spec1) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ------------------------- ------------------ ------------- -------------------------- --------------------------- --------------------------

## nlminb 16.2 20.0 21.8 29.2 24.0

## solnp 0.1 0.0 13.7 24.0 15.4

## lbfgs 15.1 35.2 56.6 67.9 58.0

## gosolnp 20.3 0.0 20.3 32.6 21.9

## hybrid 0.1 0.0 13.7 24.0 15.4

## nloptr+COBYLA 0.0 0.0 6.3 82.6 19.8

## nloptr+BOBYQA 0.0 0.0 5.4 82.1 18.5

## nloptr+PRAXIS 15.8 0.0 42.1 54.5 44.1

## nloptr+NELDERMEAD 0.4 0.0 5.7 19.3 8.1

## nloptr+SBPLX 0.1 0.0 7.7 85.7 24.1

## nloptr+AUGLAG+COBYLA 0.0 0.0 6.1 84.5 19.9

## nloptr+AUGLAG+BOBYQA 0.1 0.0 6.5 83.2 19.4

## nloptr+AUGLAG+PRAXIS 22.6 0.0 41.2 54.6 44.1

## nloptr+AUGLAG+NELDERMEAD 11.1 0.0 7.5 18.8 9.7

## nloptr+AUGLAG+SBPLX 0.6 0.0 7.9 86.5 23.0

- Model 1, \(n=500\)

as.data.frame(

round(

solver_table(spec1_n500, tags, spec1) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ------------------------- ------------------ ------------- -------------------------- --------------------------- --------------------------

## nlminb 21.2 0.4 63.3 67.2 63.8

## solnp 0.1 0.2 32.2 35.6 32.7

## lbfgs 4.5 41.3 85.0 87.6 85.7

## gosolnp 35.1 0.0 69.0 73.2 69.5

## hybrid 0.1 0.0 32.3 35.7 32.8

## nloptr+COBYLA 0.0 0.0 3.2 83.3 17.8

## nloptr+BOBYQA 0.0 0.0 3.5 81.5 18.1

## nloptr+PRAXIS 18.0 0.0 83.9 87.0 84.2

## nloptr+NELDERMEAD 0.0 0.0 16.4 20.7 16.7

## nloptr+SBPLX 0.1 0.0 3.7 91.4 15.7

## nloptr+AUGLAG+COBYLA 0.0 0.0 3.2 83.3 17.8

## nloptr+AUGLAG+BOBYQA 0.0 0.0 3.5 81.5 18.1

## nloptr+AUGLAG+PRAXIS 21.9 0.0 80.2 87.4 83.4

## nloptr+AUGLAG+NELDERMEAD 0.6 0.0 20.0 24.0 20.5

## nloptr+AUGLAG+SBPLX 0.0 0.0 3.7 91.4 15.7

- Model 1, \(n=1000\)

as.data.frame(

round(

solver_table(spec1_n1000, tags, spec1) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ------------------------- ------------------ ------------- -------------------------- --------------------------- --------------------------

## nlminb 21.5 0.1 88.2 86.1 87.8

## solnp 0.4 0.2 54.9 53.6 54.6

## lbfgs 1.1 44.8 91.5 88.0 91.8

## gosolnp 46.8 0.0 87.2 85.1 87.0

## hybrid 0.5 0.0 55.0 53.6 54.7

## nloptr+COBYLA 0.0 0.0 4.1 74.5 15.0

## nloptr+BOBYQA 0.0 0.0 3.6 74.3 15.9

## nloptr+PRAXIS 17.7 0.0 92.6 90.2 92.2

## nloptr+NELDERMEAD 0.0 0.0 30.5 29.6 30.9

## nloptr+SBPLX 0.0 0.0 3.0 82.3 11.6

## nloptr+AUGLAG+COBYLA 0.0 0.0 4.1 74.5 15.0

## nloptr+AUGLAG+BOBYQA 0.0 0.0 3.6 74.3 15.9

## nloptr+AUGLAG+PRAXIS 13.0 0.0 83.4 93.9 86.7

## nloptr+AUGLAG+NELDERMEAD 0.0 0.0 34.6 33.8 35.0

## nloptr+AUGLAG+SBPLX 0.0 0.0 3.0 82.3 11.6

- Model 2, \(n=100\)

as.data.frame(

round(

solver_table(spec2_n100, tags, spec2) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ------------------------- ------------------ ------------- -------------------------- --------------------------- --------------------------

## nlminb 8.2 24.2 22.3 34.7 23.9

## solnp 0.3 0.0 21.1 32.6 21.3

## lbfgs 11.6 29.5 74.9 73.2 70.4

## gosolnp 19.0 0.0 31.9 41.2 30.8

## hybrid 0.3 0.0 21.1 32.6 21.3

## nloptr+COBYLA 0.0 0.0 20.5 94.7 61.7

## nloptr+BOBYQA 0.2 0.0 19.3 95.8 62.2

## nloptr+PRAXIS 16.0 0.0 70.2 57.2 52.8

## nloptr+NELDERMEAD 0.2 0.0 7.8 27.8 14.1

## nloptr+SBPLX 0.1 0.0 24.9 91.0 65.0

## nloptr+AUGLAG+COBYLA 0.0 0.0 21.2 95.1 62.5

## nloptr+AUGLAG+BOBYQA 0.9 0.0 20.1 96.2 62.5

## nloptr+AUGLAG+PRAXIS 38.8 0.0 70.4 57.2 52.7

## nloptr+AUGLAG+NELDERMEAD 14.4 0.0 10.7 26.0 16.1

## nloptr+AUGLAG+SBPLX 0.1 0.0 25.8 91.9 65.5

- Model 2, \(n=500\)

as.data.frame(

round(

solver_table(spec2_n500, tags, spec2) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ------------------------- ------------------ ------------- -------------------------- --------------------------- --------------------------

## nlminb 1.7 1.6 35.0 37.2 34.2

## solnp 0.1 0.2 46.2 48.6 45.3

## lbfgs 2.2 38.4 85.2 88.1 82.3

## gosolnp 5.2 0.0 74.9 77.8 72.7

## hybrid 0.1 0.0 46.1 48.5 45.2

## nloptr+COBYLA 0.0 0.0 8.2 100.0 40.5

## nloptr+BOBYQA 0.0 0.0 9.5 100.0 41.0

## nloptr+PRAXIS 17.0 0.0 83.8 85.1 81.0

## nloptr+NELDERMEAD 0.0 0.0 26.9 38.2 27.0

## nloptr+SBPLX 0.0 0.0 8.2 100.0 40.2

## nloptr+AUGLAG+COBYLA 0.0 0.0 8.2 100.0 40.5

## nloptr+AUGLAG+BOBYQA 0.0 0.0 9.5 100.0 41.0

## nloptr+AUGLAG+PRAXIS 77.8 0.0 84.4 85.4 81.3

## nloptr+AUGLAG+NELDERMEAD 1.1 0.0 32.5 40.3 32.3

## nloptr+AUGLAG+SBPLX 0.0 0.0 8.2 100.0 40.2

- Model 2, \(n=1000\)

as.data.frame(

round(

solver_table(spec2_n1000, tags, spec2) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ------------------------- ------------------ ------------- -------------------------- --------------------------- --------------------------

## nlminb 2.7 0.7 64.1 68.0 63.8

## solnp 0.0 0.0 70.1 73.8 69.8

## lbfgs 0.0 43.4 90.6 91.5 89.9

## gosolnp 3.2 0.0 87.5 90.3 86.9

## hybrid 0.0 0.0 70.1 73.8 69.8

## nloptr+COBYLA 0.0 0.0 2.3 100.0 20.6

## nloptr+BOBYQA 0.0 0.0 2.5 100.0 22.6

## nloptr+PRAXIS 14.1 0.0 89.1 91.3 88.5

## nloptr+NELDERMEAD 0.0 0.0 46.3 55.6 45.4

## nloptr+SBPLX 0.0 0.0 2.2 100.0 19.5

## nloptr+AUGLAG+COBYLA 0.0 0.0 2.3 100.0 20.6

## nloptr+AUGLAG+BOBYQA 0.0 0.0 2.5 100.0 22.6

## nloptr+AUGLAG+PRAXIS 85.5 0.0 89.1 91.3 88.5

## nloptr+AUGLAG+NELDERMEAD 0.3 0.0 51.9 58.2 51.3

## nloptr+AUGLAG+SBPLX 0.0 0.0 2.2 100.0 19.5

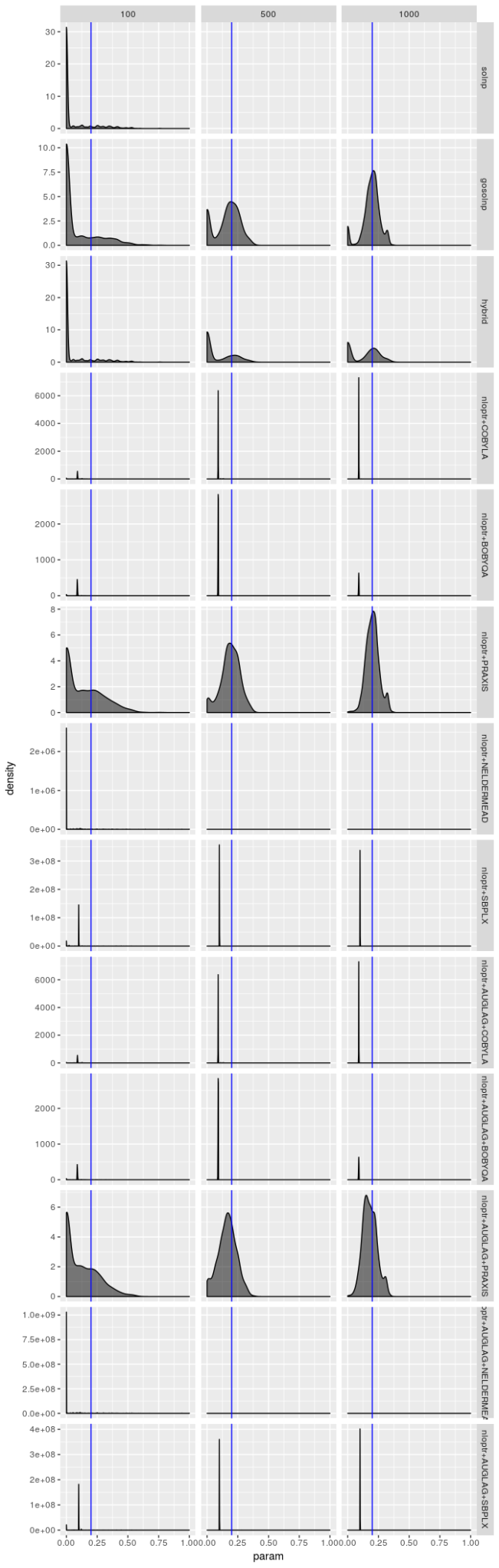

这些表已经揭示了很多信息。一般来说,NLOpt 中提供的 AUGLAG-PRAXIS 方法(使用主轴求解器的增广拉格朗日方法)似乎对模型 2 最有效,特别是对于大样本;而对于模型 1,gosolnp 方法(使用 Yinyu Ye 的 solnp 求解器,但使用随机初始化和重启)似乎在大样本上胜出。

然而,更大的故事是任何方法都不能成为“最佳”,特别是在样本量较小的情况下。有些优化器始终未能达到最大对数似然,没有优化器能够始终如一地获得最佳结果。此外,不同的优化器似乎在不同的模型下表现更好。真实世界的数据——真正的模型参数从未被知道——暗示了要尝试每个优化器(或至少那些有可能最大化对数似然的),并选择产生最大对数似然的结果。没有算法值得信赖,都无法成为首选算法。

现在让我们看一下参数估计的分布图。首先是辅助函数。

library(ggplot2)

solver_density_plot <- function(param,

tags,

list_reslist,

sample_sizes,

spec)

{

# Given a parameter, creates a density plot for each solver's distribution

# at different sample sizes

#

# Args:

# param: A string for the parameter to plot

# tags: A character vector containing the solver names

# list_reslist: A list of lists created by optMethodSimsf, one for each

# sample size

# sample_sizes: A numeric vector identifying the sample size corresponding

# to each object in the above list

# spec: A ugarchspec object containing the specification that generated the

# datasets

#

# Returns:

# A ggplot object containing the plot generated

p <- spec@model$fixed.pars[[param]]

nlist <- lapply(

list_reslist,

function(l)

{

optlist <- lapply(

tags,

function(t)

{

return(

na.omit(

optMethodSims_getAllVals(param, t, l)))

})

names(optlist) <- tags

df <- stack(optlist)

names(df) <- c("param", "optimizer")

return(df)

})

ndf <- do.call(rbind, nlist)

ndf$n <- rep(

sample_sizes, times = sapply(nlist, nrow))

ggplot(

ndf, aes(x = param)) +

geom_density(

fill = "black", alpha = 0.5) +

geom_vline(

xintercept = p, color = "blue") +

facet_grid(

optimizer ~ n, scales = "free_y")

}

开始画图。

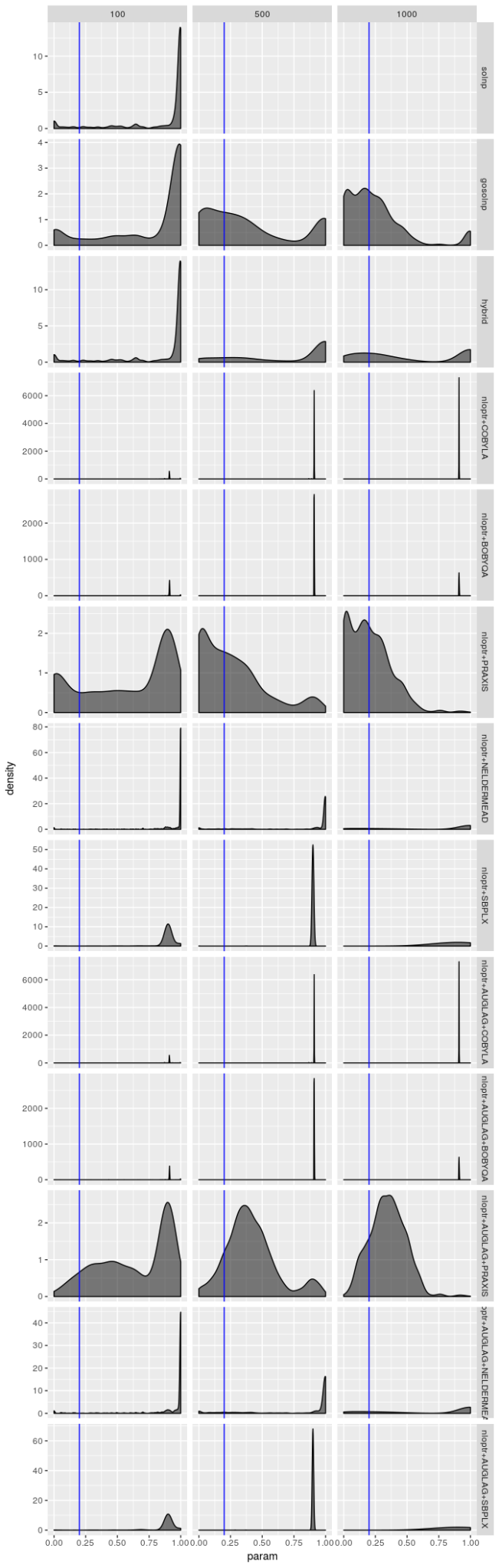

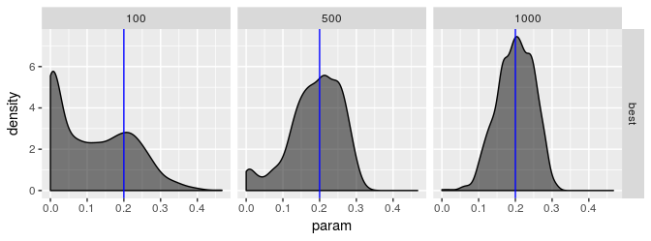

- \(\omega\) 估计,model 1

solver_density_plot(

"omega", tags,

list(spec1_n100, spec1_n500, spec1_n1000),

c(100, 500, 1000), spec1)

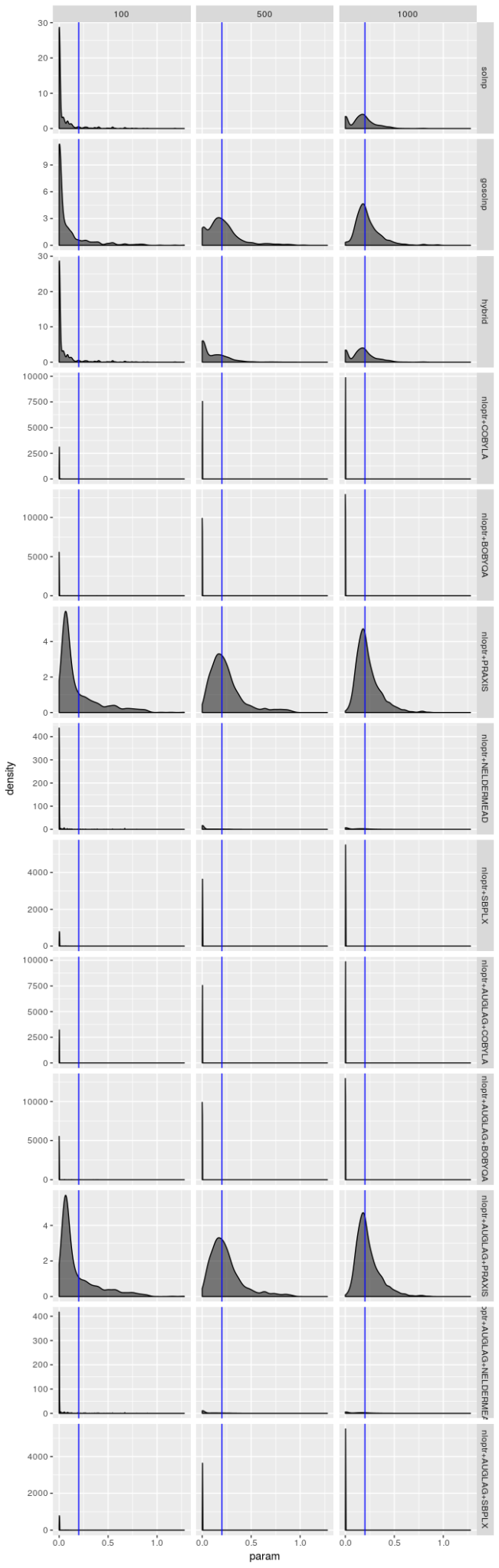

- \(\alpha\) 估计,model 1

solver_density_plot(

"alpha1", tags,

list(spec1_n100, spec1_n500, spec1_n1000),

c(100, 500, 1000), spec1)

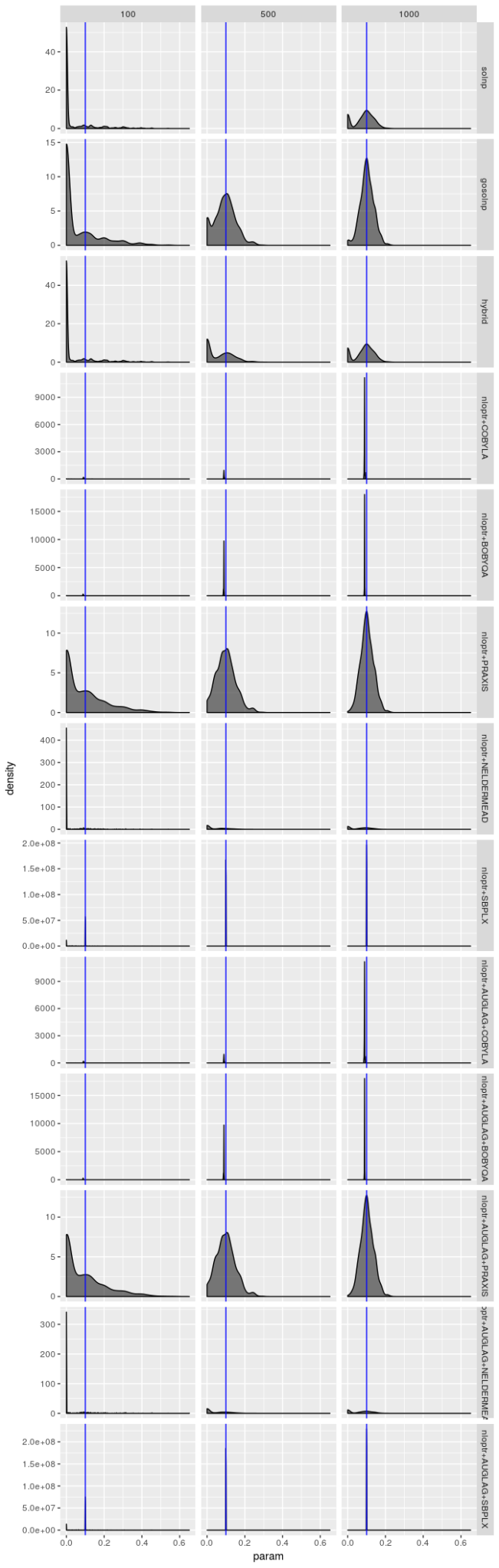

- \(\beta\) 估计,model 1

solver_density_plot(

"beta1", tags,

list(spec1_n100, spec1_n500, spec1_n1000),

c(100, 500, 1000), spec1)

请记住,只有 1000 个模拟序列,并且优化器为每个序列生成解,因此原则上优化器结果不应该是独立的,但优化器运行得非常糟糕的时候,这些密度图才看起来是相同的。但即使优化器的表现不是很糟糕(就像 gosolnp、PRAXIS 和 AUGLAG-PRAXIS 方法的情况一样),有证据表明估计 \(\omega\) 和 \(\alpha\) 的估计错误地接近 0,并且 \(\beta\) 的估计错误地接近 1。对于较小的样本,这些错误更明显。也就是说,对于更好的优化器,估计应该看起来几乎无偏,特别是对于 \(\omega\) 和 \(\alpha\),但是即使对于大样本,它们的变动范围也很大,特别是对于 \(\beta\) 的估计。但是,对于 AUGLAG-PRAXIS 优化器来说情况并非如此,它似乎产生有偏的估计。

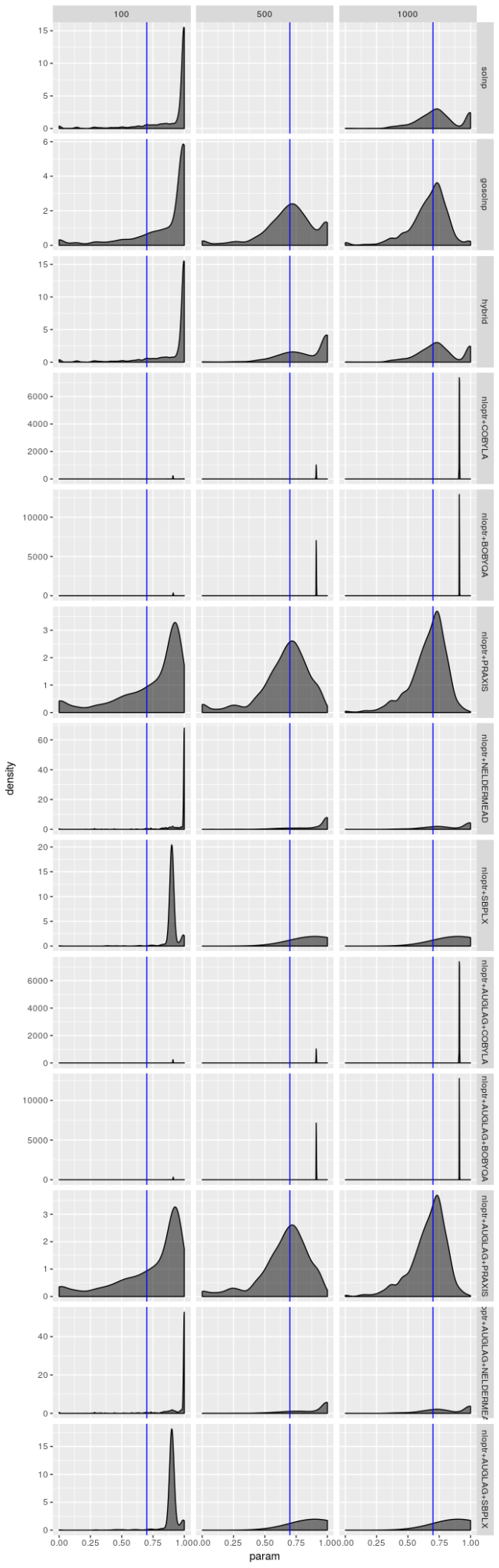

让我们看看模型 2 的图。

- \(\omega\) 估计,model 2

solver_density_plot(

"omega", tags,

list(spec2_n100, spec2_n500, spec2_n1000),

c(100, 500, 1000), spec2)

- alpha$ 估计,model 2

solver_density_plot(

"alpha1", tags,

list(spec2_n100, spec2_n500, spec2_n1000),

c(100, 500, 1000), spec2)

- \(\beta\) 估计,model 2

solver_density_plot(

"beta1", tags,

list(spec2_n100, spec2_n500, spec2_n1000),

c(100, 500, 1000), spec2)

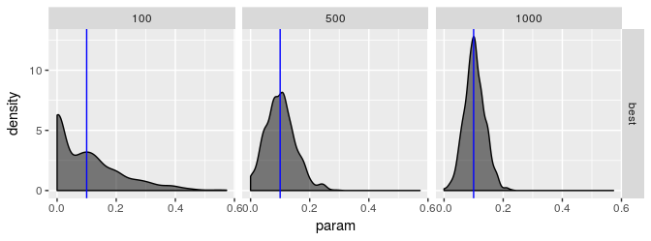

对于模型 2 来说估计器并没有那么费力,但是图显示仍然不太乐观。PRAXIS 和 AUGLAG-PRAXIS 方法似乎表现良好,但对于小样本量来说远非吸引人。

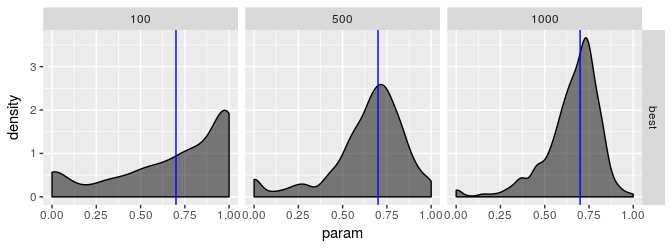

到目前为止,我的实验表明,从业者不应该依赖任何一个优化器,而是应该尝试不同的优化器,并选择具有最大对数似然的结果。假设我们将此优化算法称为“最佳”优化器。这个优化器执行效果如何?

我们来看看。

- Model 1,\(n=100\)

as.data.frame(

round(

solver_table(

optMethodSims_getBestVals(

spec1_n100, reslike = TRUE),

"best", spec1) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ----- ------------------ ------------- -------------------------- --------------------------- --------------------------

## best 100 0 49.5 63.3 52.2

- Model 1,\(n=500\)

as.data.frame(

round(

solver_table(

optMethodSims_getBestVals(

spec1_n500, reslike = TRUE),

"best", spec1) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ----- ------------------ ------------- -------------------------- --------------------------- --------------------------

## best 100 0 86 88.8 86.2

- Model 1,\(n=1000\)

as.data.frame(

round(

solver_table(

optMethodSims_getBestVals(

spec1_n1000, reslike = TRUE),

"best", spec1) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ----- ------------------ ------------- -------------------------- --------------------------- --------------------------

## best 100 0 92.8 90.3 92.4

- Model 2,\(n=100\)

as.data.frame(

round(

solver_table(

optMethodSims_getBestVals(

spec2_n100, reslike = TRUE),

"best", spec2) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ----- ------------------ ------------- -------------------------- --------------------------- --------------------------

## best 100 0 55.2 63.2 52.2

- Model 2,\(n=500\)

as.data.frame(

round(

solver_table(

optMethodSims_getBestVals(

spec2_n500, reslike = TRUE),

"best", spec2) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ----- ------------------ ------------- -------------------------- --------------------------- --------------------------

## best 100 0 83 86.3 80.5

- Model 2,\(n=1000\)

as.data.frame(

round(

solver_table(

optMethodSims_getBestVals(

spec2_n1000, reslike = TRUE),

"best", spec2) * 100,

digits = 1))

## Maximization Rate Failure Rate omega 95% CI Capture Rate alpha1 95% CI Capture Rate beta1 95% CI Capture Rate

## ----- ------------------ ------------- -------------------------- --------------------------- --------------------------

## best 100 0 88.7 91.4 88.1

请记住,我们通过 CI 捕获率来评估“最佳”优化器的表现,该捕获率应该在 95% 左右。“最佳”优化器显然具有良好的表现,但并不优于所有优化器。这令人失望。我曾希望“最佳”优化器具有捕获率 95% 的理想特性。除了较大的样本量外,表现远不及预期。标准差被低估,或者对于小样本,正态分布很难描述估计量的实际分布(这意味着标准差乘以 2 不会导致置信区间具有所需置信水平)。

有趣的是,对于这种“最佳”估计器,两种模型之间的表现没有明显差异。这启示我,在实际数据中常见模型看似更好的结果可能正在利用优化器的偏差。

让我们看一下估计参数的分布。

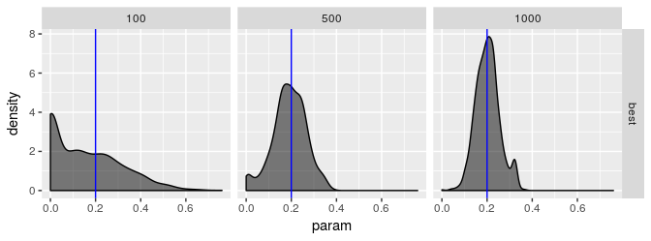

- \(\omega\) 估计,model 1

solver_density_plot(

"omega", "best",

lapply(

list(spec1_n100, spec1_n500, spec1_n1000),

function(l)

{

optMethodSims_getBestVals(

l, reslike = TRUE)

}),

c(100, 500, 1000), spec1)

- \(\alpha\) 估计,model 1

solver_density_plot(

"alpha1", "best",

lapply(

list(spec1_n100, spec1_n500, spec1_n1000),

function(l)

{

optMethodSims_getBestVals(

l, reslike = TRUE)

}),

c(100, 500, 1000), spec1)

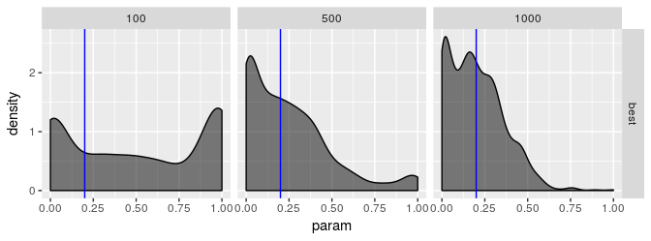

- \(\beta\) 估计,model 1

solver_density_plot(

"beta1", "best",

lapply(

list(spec1_n100, spec1_n500, spec1_n1000),

function(l)

{

optMethodSims_getBestVals(

l, reslike = TRUE)

}),

c(100, 500, 1000), spec1)

- \(\omega\) 估计,model 2

solver_density_plot(

"omega", "best",

lapply(

list(spec2_n100, spec2_n500, spec2_n1000),

function(l)

{

optMethodSims_getBestVals(

l, reslike = TRUE)

}),

c(100, 500, 1000), spec2)

- \(\alpha\) 估计,model 2

solver_density_plot(

"alpha1", "best",

lapply(

list(spec2_n100, spec2_n500, spec2_n1000),

function(l)

{

optMethodSims_getBestVals(

l, reslike = TRUE)

}),

c(100, 500, 1000), spec2)

- \(\beta\) 估计,model 2

solver_density_plot(

"beta1", "best",

lapply(

list(spec2_n100, spec2_n500, spec2_n1000),

function(l)

{

optMethodSims_getBestVals(

l, reslike = TRUE)

}),

c(100, 500, 1000), spec2)

这些图表明,“最佳”估计器仍然显示出一些病态,即使它的表现不如其他估计器差。无论模型选择如何,我都没有看到参数估计有偏的证据,但我不相信“最佳”估计器真正最大化对数似然,特别是对于较小的样本量。\(\beta\) 的估计值特别糟糕。即使 \(\beta\) 的标准差应该很大,我也不认为它应该像图中揭示的那样向 0 或 1 倾斜。

结论

我最初在一年前写过这篇文章,直到现在才发表。中断的原因是因为我想得到一个关于估计 GARCH 模型参数替代方法的文献综述。不幸的是,我从未完成过这样的综述,而且我已经决定发布这篇文章。

那就是说,我会分享我正在读的东西。Gilles Zumbach 的一篇文章试图解释为什么估计 GARCH 参数很难。他指出,求解器试图最大化的准似然方程具有不良特性,例如非凸,且具有可能让算法陷入困境的“平坦”区域。他提出了另一种寻找 GARCH 模型参数的方法,在一个替代参数空间中找到最佳拟合(假设它具有比所使用 GARCH 模型的原始参数空间更好的属性),并且使用例如矩方法估计其中一个参数,而没有任何优化算法。另一篇由 Fiorentini、Calzolari 和 Panattoni 撰写的文章表明,GARCH 模型的解析梯度可以明确计算,因此这里看到的优化算法所使用的无梯度方法实际上并不是必需的。由于数值微分通常是一个难题,这可以帮助确保不会引入导致这些算法无法收敛的额外数值误差。我还想探索其他估计方法,看看它们是否能够以某种方式完全避免数值技术,或具有更好的数值属性,例如通过矩估计。我想阅读 Andersen、Chung 和 Sørensen 撰写的文章,以了解有关这种估计方法的更多信息。

然而,生活正在继续,我没有完成这篇综述。项目继续进行,基本上很好地避免了估计 GARCH 模型参数的问题。也就是说,我想重新审视这一点,或许可以探索模拟退火等技术如何用于估计 GARCH 模型参数。

所以现在,如果你是一名从业者,在估计 GARCH 模型时你应该怎么做?我想说不要理所当然地认为你的包使用的默认估计算法会起作用。你应该探索不同的算法和不同的参数选择,并使用导致最大对数似然的结果。我展示了如何以自动化方式完成这项工作,但你应该准备手动选择最佳的模型(由对数似然确定)。如果你不这样做,你估计的模型实际上可能不是理论可行的模型。

我将在本文的最后再次说一遍,特别强调:不要将数值技术和结果视为理所当然的!

sessionInfo()

## R version 3.4.2 (2017-09-28)

## Platform: i686-pc-linux-gnu (32-bit)

## Running under: Ubuntu 16.04.2 LTS

##

## Matrix products: default

## BLAS: /usr/lib/libblas/libblas.so.3.6.0

## LAPACK: /usr/lib/lapack/liblapack.so.3.6.0

##

## locale:

## [1] LC_CTYPE=en_US.UTF-8 LC_NUMERIC=C

## [3] LC_TIME=en_US.UTF-8 LC_COLLATE=en_US.UTF-8

## [5] LC_MONETARY=en_US.UTF-8 LC_MESSAGES=en_US.UTF-8

## [7] LC_PAPER=en_US.UTF-8 LC_NAME=C

## [9] LC_ADDRESS=C LC_TELEPHONE=C

## [11] LC_MEASUREMENT=en_US.UTF-8 LC_IDENTIFICATION=C

##

## attached base packages:

## [1] parallel stats graphics grDevices utils datasets methods

## [8] base

##

## other attached packages:

## [1] ggplot2_2.2.1 rugarch_1.3-8 printr_0.1

##

## loaded via a namespace (and not attached):

## [1] digest_0.6.16 htmltools_0.3.6

## [3] SkewHyperbolic_0.3-2 expm_0.999-2

## [5] scales_0.5.0 DistributionUtils_0.5-1

## [7] Rsolnp_1.16 rprojroot_1.2

## [9] grid_3.4.2 stringr_1.3.1

## [11] knitr_1.17 numDeriv_2016.8-1

## [13] GeneralizedHyperbolic_0.8-1 munsell_0.4.3

## [15] pillar_1.3.0 tibble_1.4.2

## [17] compiler_3.4.2 highr_0.6

## [19] lattice_0.20-35 labeling_0.3

## [21] Matrix_1.2-8 KernSmooth_2.23-15

## [23] plyr_1.8.4 xts_0.10-0

## [25] spd_2.0-1 zoo_1.8-0

## [27] stringi_1.2.4 magrittr_1.5

## [29] reshape2_1.4.2 rlang_0.2.2

## [31] rmarkdown_1.7 evaluate_0.10.1

## [33] gtable_0.2.0 colorspace_1.3-2

## [35] yaml_2.1.14 tools_3.4.2

## [37] mclust_5.4.1 mvtnorm_1.0-6

## [39] truncnorm_1.0-7 ks_1.11.3

## [41] nloptr_1.0.4 lazyeval_0.2.1

## [43] crayon_1.3.4 backports_1.1.1

## [45] Rcpp_1.0.0