机器学习项目实战----信用卡欺诈检测(一)

一、任务基础

数据集包含由欧洲人于2013年9月使用信用卡进行交易的数据。此数据集显示两天内发生的交易,其中284807笔交易中有492笔被盗刷。数据集非常不平衡,正例(被盗刷)占所有交易的0.172%。,这是因为由于保密问题,我们无法提供有关数据的原始功能和更多背景信息。特征V1,V2,... V28是使用PCA获得的主要组件,没有用PCA转换的唯一特征是“Class”和“Amount”。特征'Time'包含数据集中每个刷卡时间和第一次刷卡时间之间经过的秒数。特征'Class'是响应变量,如果发生被盗刷,则取值1,否则为0。

任务目的是完成数据集中正常交易数据和异常交易数据的分类,并对测试数据进行预测。

数据集链接:https://pan.baidu.com/s/1GTeCYPhDEan_8c5t7Si_qw 提取码:b93f

首先导入需要使用的库

import pandas as pd import matplotlib.pyplot as plt import numpy as np

读取数据集文件,查看数据集前5行数据

data = pd.read_csv("creditcard.csv")

data.head()

在上图中Class标签代表数据分类,0代表正常数据,1代表欺诈数据。

这里是做信用卡数据的欺诈检测。在整个数据里面,有正常的数据,也有问题的数据。对于一般情况来说,有问题的数据肯定只占了极少部分。

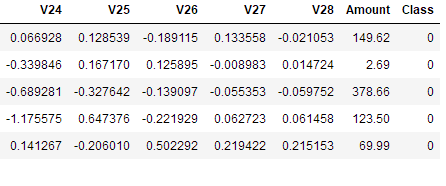

下面绘出柱状图可以直观显示正常数据与异常数据的数量差异。

count_classes = pd.value_counts(data['Class'], sort=True).sort_index()

count_classes.plot(kind='bar') # 使用pandas可以绘制一些简单的图

# 欺诈类别柱状图

plt.title("Fraud class histogram")

plt.xlabel("Class")

# 频率

plt.ylabel("Frequency")

从输出的结果可以看出正常的样本0大概有28万个,异常的样本1非常少,从图中不太容易看出来,但是实际上是存在的,大概只有那么几百个。

因为Amount这列的数据浮动太大,在做机器学习的过程中,需要保证特征值差异不能过大,于是需要对Amount进行预处理,标准化数据。

Time这一列本身没有多大用处,Amount这一列被标准化后的数据代替。所有删除这两列的数据。

# 预处理 标准化数据 from sklearn.preprocessing import StandardScaler # norm 标准 -1表示自动判断X维度 对比源码 这里要加上.values

# 加上新的特征列 data['normAmount'] = StandardScaler().fit_transform(data['Amount'].values.reshape(-1, 1)) data = data.drop(['Time', 'Amount'], axis=1) data.head()

二、样本数据分布不均衡解决方案

上面说到数据集里面正常数据和异常数据数量差异极大,对于这种样本数据不均衡问题,一般有以下两种策略:

(1)下采样策略:之前统计的结果可以看出0的样本有28万个,而1的样本只有几百个。现在将0的数据也变成几百个就可以了。下采样,是使样本的数据同样少

(2)过采样策略:之前统计的结果可以看出0的样本有28万个,而1的样本只有几百个。0比较多1比较少,对1的样本数据进行生成数列,让生成的数据与0的样本数据一样多。

下面首先采用下采样策略

# loc 基于标签索引 iloc 基于行号索引

# ix 基于行号和标签索引都行 但是已被放弃

# X = data.ix[:, data.columns != 'Class']

# # print(X)

# y = data.ix[:, data.columns == 'Class']

X = data.iloc[:, data.columns != 'Class'] # 特征数据

# print(X)

y = data.iloc[:, data.columns == 'Class'] #

# Number of data points in the minority class 选取少部分异常数据集

number_records_fraud = len(data[data.Class == 1])

fraud_indices = np.array(data[data.Class == 1].index)

# Picking the indices of the normal classes 选取正常类的索引

normal_indices = data[data.Class == 0].index

# Out of the indices we picked, randomly select "x" number (number_records_fraud)

# 从正常类的索引中随机选取 X 个数据 replace 代替的意思

random_normal_indices = np.random.choice(normal_indices,

number_records_fraud,

replace=False)

random_normal_indices = np.array(random_normal_indices)

# Appending the 2 indices

under_sample_indices = np.concatenate([fraud_indices, random_normal_indices])

# Under sample dataset

under_sample_data = data.iloc[under_sample_indices, :]

X_undersample = under_sample_data.iloc[:, under_sample_data.columns != 'Class']

y_undersample = under_sample_data.iloc[:, under_sample_data.columns == 'Class']

# Showing ratio transactions:交易

print(

"Percentage of normal transactions:",

len(under_sample_data[under_sample_data.Class == 0]) /

len(under_sample_data))

print(

"Percentage of fraud transactions:",

len(under_sample_data[under_sample_data.Class == 1]) /

len(under_sample_data))

print("Total number of transactions in resampled data:",

len(under_sample_data))

Percentage of normal transactions: 0.5

Percentage of fraud transactions: 0.5

Total number of transactions in resampled data: 984

可以看出经过下采样策略过后,正常数据与异常数据各占50%,并且总样本数也只有少部分。

下面对原始数据集和下采样后的数据集分别进行切分操作。

# sklearn更新后在执行以下代码时可能会出现这样的问题:

# from sklearn.cross_validation import train_test_split

# ModuleNotFoundError: No module named 'sklearn.cross_validation'

# 原因新版本已经不支持 改为以下代码

from sklearn.model_selection import train_test_split

# Whole dataset test_size 表示训练集测试集的比例

X_train, X_test, y_train, y_test = train_test_split(X,

y,

test_size=0.3,

random_state=0)

print("Number transactions train dataset:", len(X_train))

print("Number transactions test dataset:", len(X_test))

print("Total number of transactions:", len(X_train) + len(X_test))

# Undersampled dataset

X_train_undersample, X_test_undersample, y_train_undersample, y_test_undersample = train_test_split(

X_undersample, y_undersample, test_size=0.3, random_state=0)

print("")

print("Number transactions train dataset:", len(X_train_undersample))

print("Number transactions test dataset:", len(X_test_undersample))

print("Total number of transactions:", len(X_train_undersample) + len(X_test_undersample))

Number transactions train dataset: 199364

Number transactions test dataset: 85443

Total number of transactions: 284807

Number transactions train dataset: 688

Number transactions test dataset: 296

Total number of transactions: 984

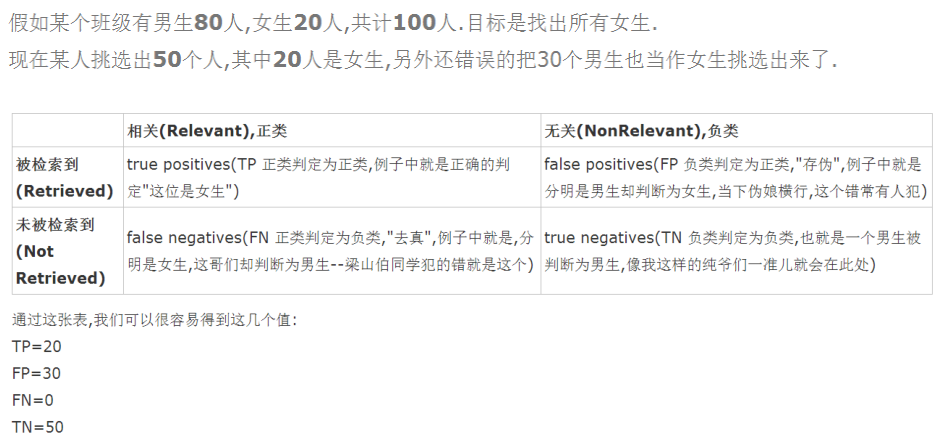

三、模型评估方法:

假设有1000个病人的数据,有990个人不患癌症,10个人是患癌症。用一个最常见的评估标准,比方说精度,就是真实值与预测值之间的差异,真实值用y来表示,预测值用y1来表示。y真实值1,2,3...10,共有10个样本,y1预测值1,2,3...10,共有10个样本,精度就是看真实值y与预测值y1是否一样的,要么都是0,要么都是1,如果是一致,就用“=”表示,比如1号真实值样本=预测值的1号样本,如果不相等就用不等号来表示。如果等号出现了8个,那么它的精确度为8/10=80%,从而确定模型的精度。

990个人不患癌症,10个人是患癌症建立一个模型,所有的预测值都会建立一个正样本。对1000个样本输入到模型,它的精确度是多少呢?990/1000=99%。这个模型把所有的值都预测成正样本,但是没有得到任何一个负样本。在医院是想得到癌症的识别,但是检查出来的结果是0个,虽然精度达到了99%,但这个模型是没有任何的含义的,因为一个癌症病人都找不出来。在建立模型的时候一定要想好一件事,模型虽然很容易建立出来,那么难点是应该怎么样去评估这样的模型呢?

刚才提到了用精度去评估模型,但是精度有些时候是骗人的。尤其是在样本数据不均衡的情况下。接下来要讲到一个知识点叫recall,叫召回率或叫查全率。recall有0或者1,我们的目标是找出患有癌症的那10个人。因此根据目标制定衡量的标准,就是有10个癌症病人,能够检测出来有几个?如果检测0个癌症病人,那么recall值就是0/10=0。如果检测2个癌症病人,那么recall值就是2/10=20%。用recall检测模型的效果更科学一些。建立模型无非是选择一些参数,recall的表示也并非那么容易.在统计学中会经常提到的4个词,分别如下:

# Recall = TP/(TP+FN) Recall(召回率或查全率) from sklearn.linear_model import LogisticRegression # 使用逻辑回归模型 # from sklearn.cross_validation import KFold, cross_val_score 版本更新这行代码也不再支持 from sklearn.model_selection import KFold, cross_val_score # fold:折叠 KFold 表示切分成几分数据进行交叉验证 from sklearn.metrics import confusion_matrix, recall_score, classification_report

四、正则化惩罚:

比如有A模型的权重参数:θ1、θ2、θ3...θ10,比如还有B模型的权重参数:θ1、θ2、θ3...θ10,这两个模型的recall值都是等于90%。如果两个模型的recall值都是等于90%,是不是随便选一个都可以呢?

但是假如A模型的参数浮动比较大,具体如截图:

B模型的参数浮动较小,如截图所示:

![]()

虽然两个模型的recall值都是等于90%,但是A模型的浮动范围太大了,我们希望模型更加稳定一些,不光满足训练的数据,还要尽可能的满足测试数据。因此希望模型的浮动差异更小一些,差异小可以使过度拟合的风险更小一些。

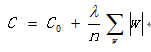

过度拟合的意思是在训练集表达效果很好,但是在测试集表达效果很差,因此这组模型发生了过拟合。过拟合是非常常见的现象,很大程度上是因为权重参数浮动较大引起的,因此希望得到B模型,因为B模型的浮动差异比较小。那么怎么样能够得到B模型呢?从而就引入了正则化的东西,惩罚模型参数θ,因为模型的数据有时候分布大,有时候分布小。希望大力度惩罚A模型,小力度惩罚B模型。我们可以利用正则化找到更为简洁的描述方式的量化过程,我们将损失函数改造为:

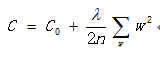

C0表示未引入正则化惩罚之前的损失函数,C表示引入正则化惩罚后新的损失函数,w代表权重参数值。上面这个式子表达的是L1正则化。对于A模型,w值浮动比较大,如果计算|w|的话,这样的话计算的目标损失函数的值就会更大。所有就加上λ参数来惩罚这个权重值。下面还有一种L2正则化。

于是最主要就是需要设置当前惩罚的力度到底有多大?可以设置成0.1,那么惩罚力度就比较小,也可以设置惩罚力度为1,也可以设置惩罚力度为10。但是惩罚力度等于多少的时候,效果比较好呢?具体多少也不知道,需要通过交叉验证,去评估一下什么样的参数达到更好的效果。C_param_range = [0.01,0.1,1,10,100]这里就是前面提到的λ参数。需要将这5个参数不断的尝试。

五、交叉验证

比如有个集合叫data,通常建立机器模型的时候,先对数据进行切分或者选择,取前面80%的数据当成训练集,取20%的数据当成测试集。80%的数据是来建立一个模型,剩下的20%的数据是用来测试模型。因此第一步是将数据进行切分,切分成训练集以及测试集。这部分操作是必须要做的。第二步还要在训练集进行平均切分,比如平均切分成3份,分别是数据集1,2,3。

在建立模型的时候,不管建立什么样的模型,这个模型伴随着很多参数,有不同的参数进行选择,这个参数选择大比较好,还是选择小比较好一些?从经验值角度来说,肯定没办法很准的,怎么样去确定这个参数呢?只能通过交叉验证的方式。

那什么又叫交叉验证呢?

第一次:将数据集1,2分别建立模型,用数据集3在当前权重下去验证当前模型的效果。数据集3是个验证集,验证集是训练集的一部分。用验证集去验证模型是好还是坏。

第二次:将数据集1,3分别建立模型,用数据集2在当前权重下去验证当前模型的效果。

第三次:将数据集2,3分别建立模型,用数据集1在当前权重下去验证当前模型的效果。

如果只是求一次的交叉验证,这样的操作会存在风险。比如只做第一次交叉验证,会使3验证集偏简单一些。会使模型效果偏高,此外模型有些数据是错误值以及离群值,如果把这些不太好的数据当成验证集,会使模型的效果偏低的。模型当然是不希望偏高也不希望偏低,那就需要多做几次交叉验证模型,求平均值。这里有1,2,3分别作验证集,每个验证集都有评估的标准。最终模型的效果将1,2,3的评估效果加在一起,再除以3,就可以得到模型一个大致的效果。

def printing_Kfold_scores(x_train_data,y_train_data):

fold = KFold(5,shuffle=False)

# Different C parameters

c_param_range = [0.01,0.1,1,10,100]

result_table = pd.DataFrame(index=range(len(c_param_range),2),columns=['C_parameter','Mean recall score'])

result_table['C_parameter'] = c_param_range

# the k-fold will give 2 lists:train_indices=indices[0],test_indices = indices[1]

j=0 # 循环找到最好的惩罚力度

for c_param in c_param_range:

print('-------------------------------------------')

print('C parameter:',c_param)

print('-------------------------------------------')

print('')

recall_accs = []

for iteration,indices in enumerate(fold.split(x_train_data)):

# 使用特定的C参数调用逻辑回归模型

# Call the logistic regression model with a certain C parameter

# 参数 solver=’liblinear’ 消除警告

# 出现警告:模型未能收敛 ,请增加收敛次数

# ConvergenceWarning: Liblinear failed to converge, increase the number of iterations.

# "the number of iterations.", ConvergenceWarning)

# 增加参数 max_iter 默认1000

lr = LogisticRegression(C = c_param, penalty='l1', solver='liblinear',max_iter=10000)

# Use the training data to fit the model. In this case, we use the portion

# of the fold to train the model with indices[0], We then predict on the

# portion assigned as the 'test cross validation' with indices[1]

lr.fit(x_train_data.iloc[indices[0],:],y_train_data.iloc[indices[0],:].values.ravel())

# Predict values using the test indices in the training data

y_pred_undersample = lr.predict(x_train_data.iloc[indices[1],:].values)

# Calculate the recall score and append it to a list for recall scores

# representing the current c_parameter

recall_acc = recall_score(y_train_data.iloc[indices[1],:].values,y_pred_undersample)

recall_accs.append(recall_acc)

print('Iteration ',iteration,': recall score = ',recall_acc)

# the mean value of those recall scores is the metric we want to save and get

# hold of.

result_table.loc[j,'Mean recall score'] = np.mean(recall_accs)

j += 1

print('')

print('Mean recall score ',np.mean(recall_accs))

print('')

# 注意此处报错 源代码没有astype('float64')

best_c = result_table.loc[result_table['Mean recall score'].astype('float64').idxmax()]['C_parameter']

# Finally, we can check which C parameter is the best amongst the chosen.

print('*********************************************************************************')

print('Best model to choose from cross validation is with C parameter',best_c)

print('*********************************************************************************')

return best_c

使用下采样数据集调用上面这个函数

best_c = printing_Kfold_scores(X_train_undersample,y_train_undersample)

输出结果:

-------------------------------------------

C parameter: 0.01

-------------------------------------------

Iteration 0 : recall score = 0.958904109589041

Iteration 1 : recall score = 0.9178082191780822

Iteration 2 : recall score = 1.0

Iteration 3 : recall score = 0.9864864864864865

Iteration 4 : recall score = 0.9545454545454546

Mean recall score 0.9635488539598128

-------------------------------------------

C parameter: 0.1

-------------------------------------------

Iteration 0 : recall score = 0.8356164383561644

Iteration 1 : recall score = 0.863013698630137

Iteration 2 : recall score = 0.9322033898305084

Iteration 3 : recall score = 0.9459459459459459

Iteration 4 : recall score = 0.8939393939393939

Mean recall score 0.8941437733404299

-------------------------------------------

C parameter: 1

-------------------------------------------

Iteration 0 : recall score = 0.8493150684931506

Iteration 1 : recall score = 0.863013698630137

Iteration 2 : recall score = 0.9830508474576272

Iteration 3 : recall score = 0.9459459459459459

Iteration 4 : recall score = 0.9090909090909091

Mean recall score 0.9100832939235539

-------------------------------------------

C parameter: 10

-------------------------------------------

Iteration 0 : recall score = 0.863013698630137

Iteration 1 : recall score = 0.863013698630137

Iteration 2 : recall score = 0.9830508474576272

Iteration 3 : recall score = 0.9324324324324325

Iteration 4 : recall score = 0.9242424242424242

Mean recall score 0.9131506202785514

-------------------------------------------

C parameter: 100

-------------------------------------------

Iteration 0 : recall score = 0.863013698630137

Iteration 1 : recall score = 0.863013698630137

Iteration 2 : recall score = 0.9830508474576272

Iteration 3 : recall score = 0.9459459459459459

Iteration 4 : recall score = 0.9242424242424242

Mean recall score 0.9158533229812542

*********************************************************************************

Best model to choose from cross validation is with C parameter 0.01

*********************************************************************************

根据上面结果可以看出,当正则化参数为0.01时,recall的值最高。

未完待续。。。

本文来自博客园,作者:|旧市拾荒|,转载请注明原文链接:https://www.cnblogs.com/xiaoyh/p/11194053.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号