芯片-量子纠缠-DPU-异构计算-电池技术杂谈

芯片-量子纠缠-DPU-异构计算-电池技术杂谈

参考文献链接

https://mp.weixin.qq.com/s/YAsvYXt6FgFLoG1Mf1Ep8Q

https://mp.weixin.qq.com/s/x-TE5DTXwl-n0dSUCOD5gQ

https://mp.weixin.qq.com/s/_5kwUNVjpJbHiYzzSqGeyA

https://mp.weixin.qq.com/s/T76F6wdw8jMy6O6MHo7D7Q

https://mp.weixin.qq.com/s/FIgincvhwxVeVaVS98XRxQ

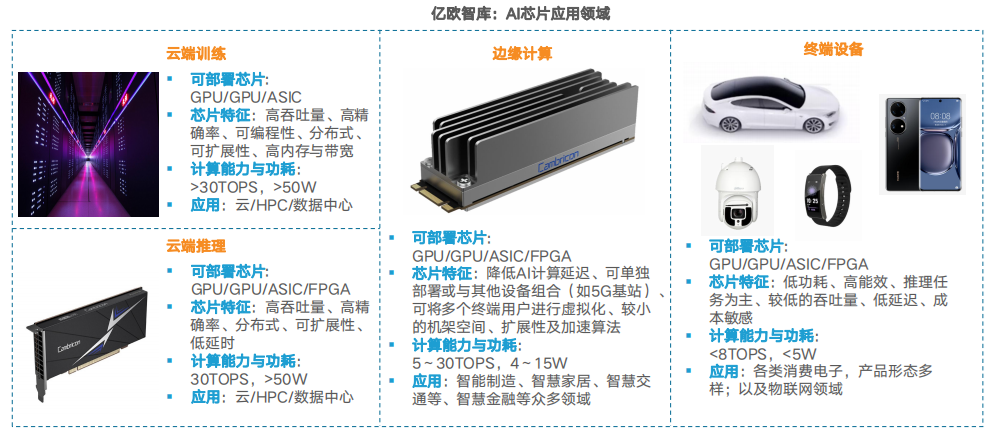

AI芯片场景及国内典型企业(2022)

随着技术成熟化,AI芯片的应用场景除了在云端及大数据中心,也会随着算力逐渐向边缘端移动,部署于智能家居、智能制造、智慧金融等领域;同时还将随着智能产品种类日渐丰富,部署于智能手机、安防摄像头、及自动驾驶汽车等智能终端,智能产品种类也日趋丰富。未来,AI计算将无处不在。

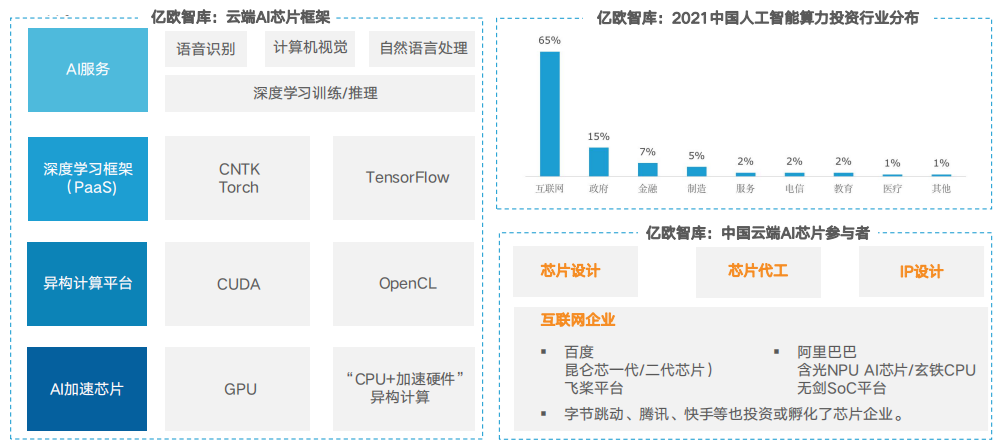

云端:当前仍是AI的中心,需更高性能计算芯片以满足市场需求

当前,大多数AI训练和推理工作负载都发生在公共云和私有云中,云仍是AI的中心。在对隐私、网络安全和低延迟的需求推动下,云端出现了 在网关、设备和传感器上执行AI训练和推理工作负载的现象,更高性能的计算芯片及新的AI学习架构将是解决这些问题的关键。

互联网是云端算力需求较旺盛产业,因此除传统芯片企业、芯片设计企业等参与者外,互联网公司纷纷入局AI芯片产业,投资或自研云端AI芯片。

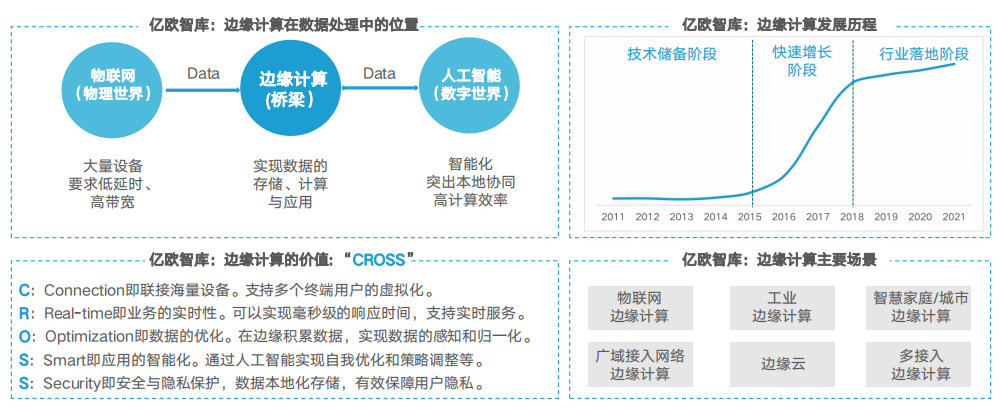

边缘侧:数据向边缘下沉,随着行业落地市场将有很大增量

5G与物联网的发展以及各行业的智能化转型升级,带来了爆发式的数据增长。海量的数据将在边缘侧积累,建立在边缘的数据分析与处理将 大幅度的提高效率、降低成本。

随着大量的数据向边缘下沉,边缘计算将有更大的发展,IDC预测,未来,超过50%的数据需要在边缘侧进行储存、分析和计算,这就对边缘 侧的算力提出了更高的要求。芯片作为实现计算能力的重要基础硬件,也将具备更多的发展。ABI Research预测,2025年,边缘AI芯片市场 将超过云端AI芯片。

在人工智能算法的驱动下,边缘AI芯不但可以自主进行逻辑分析与计算,而且可以动态实时地自我优化,调整策略,典型的应用如黑灯工厂等。

终端设备:终端产品类型逐渐多样,出货量增加催生大量芯片需求

根据亿欧数据测算,中国自动驾驶行业规模增速在2022年将达到24%;智能摄像头产品出货量增速超15%;手机、平板、VR/AR眼镜等智能 产品出货量也均有较大增速,催生出大量的智能芯片需求。

同时,智能终端产品种类也逐渐多样,智能音响、服务/商用机器人等消费硬件、工业/数控设备等工业产品以及通信产品等日渐丰富,不同产 品类型也对芯片性能与成本提出更多的要求。

一篇电池论文,已融资3500万

一个理工学霸和他的固态电池,火了。

起源是一篇发表于科学杂志《Nature》的论文——来自哈佛大学的华人教授指导着来自中国的学生研发了一种新型固态电池,震撼之处在于这种电池可重复使用高达1万次,充电速度最快三分钟。他们把研究成果写成论文发表,引发轰动。

这篇论文背后团队是叶露涵和导师李鑫。其中,叶露涵为第一作者,他本科毕业位于四川成都的电子科技大学,专业是新能源材料与器件。2017年,叶露涵顺利拿到哈佛大学全额奖学金直博,于是放弃研究生保送资格,选择留学深造,在哈佛李鑫教授课题组研究锂金属电池。

为了研发电池,他们此前成立了一家电池初创公司——Adden Energy ,叶露涵担任首席技术官。今年,Adden Energy融资515万美元(约3570万元人民币),背后的投资方出现了春华资本等创投机构。

电池被誉为新能源汽车的心脏,所有人都在等待颠覆性的电池出现。因此我们看到,今年国内几乎所有投资人都在找电池项目,一笔笔令人咋舌的电池融资诞生。

电子科大学霸,在哈佛研究固态电池

春华资本投了

我们先从论文的第一作者叶露涵说起。

他是一位地地道道来自中国的理工科学霸,本科毕业于知名校友云集的电子科技大学,但专业听起来有点冷门:新能源材料与器件。

公开信息显示,叶露涵大一即早早申请和老师一起进实验室进行学术研究,一年看了300多篇论文,组装了上千个电池。大学期间,叶露涵总共发表了10篇SCI文章,其中以第一作者发表SCI论文5篇,专注新能源材料方向。他曾被评选为2016年度成电杰出学生、四川省优秀毕业生。连续两年排名专业第一,三年综合素质排名专业第一,两次获得国家奖学金、唐立新奖学金、人民一等奖学金。

2017年,叶露涵顺利拿到哈佛大学全额奖学金直博,放弃研究生保送资格,选择留学深造,师从哈佛华人教授李鑫,跟着课题组研究锂金属电池。

叶露涵的导师李鑫一直从事电池方面的研究。他2003年本科毕业于南京大学物理学专业,2010年博士毕业于美国宾夕法尼亚州立大学材料科学与工程专业,后来进入哈佛大学工程与应用科学学院,现为副教授。从2015年起,李鑫的实验室开始研究固态电池。

研究期间,哈佛博士William Fitzhugh、叶露涵和导师李鑫发现了多项具有影响力的创新成果,最新的则是关于研发了一种固态电池——可重复使用高达1万次,充电速度最快3分钟。

要知道,目前的固态电池循环次数大多仍在2000多次,这样的成果直接将固态电池的寿命和充电速度提升到一个历史飞跃的地步。不久前,他们将科研成果发表在知名科学杂志《Nature》,一度引发轰动。

在知乎上,有人如是评价,“这个创新如果未来量产产品的品控和成本都很优秀,无疑是对锂电池技术的一种颠覆——无论是对现有使用场景还是配套基础设施,都是颠覆。”从表面上看来,现在就剩下商业化落地。

李鑫实验室一共有11个人,其中9个华人。2021年,实验室的William Fitzhugh联合叶露涵成立了Adden Energy,他们的项目得到哈佛的资助,在实验室逐步成长起来。

今年,风投也来了。叶露涵的Adden Energy公司获得515万美元,折合人民币约为3500万元的种子轮融资,投资方包含春华资本、Rhapsody Partners 和 MassVentures 。值得一提的是,春华资本创始人胡祖六同为哈佛校友。

下一个宁德时代在哪?

大家在等待颠覆性的电池诞生

不同于目前主流的锂电池,叶露涵研究的是固态电池。

差别在哪里呢?中科院陈立泉院士曾提到,大部分锂电池的电解质是可燃的液体电解质,容易引起安全忧虑,如爆炸,而下一步就要发展固态电池,固态电池更安全,不爆炸,续航时间长。

“如果你想大力推广电动车,固态电池是必经之路。”叶露涵的导师李鑫一直十分看好固态电池的前景。不过,此次论文中的相关技术细节尚未披露。

这也是欧美日韩都在布局的一个领域,大众、戴姆勒、日产等跨国车企都已经发布了固态电池的投资或商业化计划。而在国内,从宁德时代、比亚迪到蔚来汽车、北汽集团、长城汽车都在发力固态电池。

众所周知,碳中和最大的终端应用便是新能源汽车,但目前限制新能源汽车普及的原因主要集中在电池续航问题、充电速度、电池寿命以及电安全性等等。

如果叶露涵研发的固态电池果真如实验数据那般惊人,一旦成功量产,无疑会带来革命性变化。充电3分钟,续航能力持久,意味着以后电动车不再有续航焦虑,取代燃油车的时间表越来越近。

电池历来被视为新能源汽车的心脏,所有人都希望看到颠覆性的电池出现。在此之前,哈佛校园已经走出了另一家电池创业公司。

今年2月,锂金属电池厂商麻省固能SES以SPAC的方式在纽交所上市,成为全球第一家上市的锂金属电池公司。令人惊讶的是,这家公司至今无产品上市、零收入,但上市初期市值一度高达36亿美元。

SES成立于2012年,创始人为哈佛博士胡启朝。他2007年本科毕业于麻省理工物理系,随后在哈佛应用物理系深造,获得博士学位。2012年,美国明星锂电池生产商、从麻神理工起家的A123公司破产,这一标志性的事件令胡启朝萌生思考:无论对车企、消费者还是电池公司本身,锂离子电池可能都不是最好的选择。

同年,自大学起开始研究电池的胡启朝创立了SES,专攻锂金属电池。锂金属电池被认为是下一代动力锂电池,性能要远远超越传统的锂离子电池,它将改善电池性能,增强电池的电量持久力。

2013年,在锂电池不被看好的大环境下,麻省固能SES开启天使轮融资,祥峰投资450万美元。2015年,公司获得GM Ventures、上汽创投、科斯拉风投、应用创投、戴森等机构投资。2016年,SES建立了首个锂金属电池研发中试线,迎来试量产阶段,但遭遇资金困难,一度发不出工资。

2017年,淡马锡和天齐锂业参与了SEC的C轮融资,韩国SK集团参与了C+轮,后来公司还先后和通用汽车、现代和本田达成合作。2021年,SES融资1.39亿美元,出现了通用汽车、上汽集团、天齐锂业的名字。

在锂电池时代,我们看到了宁德时代的崛起传奇,所有人都相信,随着电池技术的进步,一定还会诞生下一个宁德时代。

今年,投资人都在抢电池

哈佛博士发论文拿融资只是电池火爆的一缕缩影。随着各种技术路线的电池企业出现,我们看到了一笔笔的电池融资接踵而来。

3月,专注固态电池的卫蓝新能源”发生工商变更,引入了小米和华为哈勃投资,彼时融资后,卫蓝新能源估值被喊到了150亿元人民币,暴涨惊人。成立于2016年,卫蓝新能源背后站着中科院物理所的三位男人——陈立泉、俞会根、李泓。陈立泉82岁高龄,被称作“中国锂电第一人”,他也是宁德时代董事长曾毓群的导师。据悉,卫蓝新能源正在与蔚来汽车合作,推出单次充电续航1000公里的混合固液电解质电池,最晚明年上半年开始量产。

还有辉能科技和清陶新能源。成立于2006年,辉能科技是一家老牌锂电池企业,曾发明全球第一款固态锂陶电池。2021年10月,辉能科技融资3.26亿美元(约合20.85亿元人民币),由丹丰资本、春华资本、软银中国共同投资。更早之前,辉能曾获得一汽投资。今年1月,辉能科技获得奔驰近亿欧元投资。

清陶成立于2014年,由清华大学南策文院士团队领衔创办。2020年,清陶能源建成全球首条固态动力锂电池规模化量产线。2021年4月,清陶能源完成F轮融资,上海科创基金、新鼎资本、科森科技、峰瑞资本都来了,估值破百亿元。在此前,清陶曾获得广汽资本、上汽集团、北汽产投、清控银杏等知名机构的支持。

没有最火爆,只有更火爆。最新一笔电池融资是,今年8月,欣旺达电动汽车电池有限公司(欣旺达EVB)正式宣布完成约80亿元人民币的A轮融资,投资方阵容十分豪华——博华资本、深创投、源码资本、国家绿色发展基金、IDG资本、基石资本、美团战投....这份名单还很长,投后估值达到了300亿元。

据悉,欣旺达此轮融资争夺十分激烈。“应该说是今年最难抢到的项目之一。”一位欣旺达本轮投资方感叹,即便是最后成功挤进名单的机构,几乎所有人的投资额度都有不同程度的缩减。

更不用说电池另外两个超级独角兽——蜂巢能源和中创新航。巧合的是,中创新航将于10月6日在港交所上市,公司的发售价为每股38.00港元-51.00港元,发行比例15.00%,发行后总市值约673.47亿-903.87亿港元。

动力电池是新能源汽车最核心部件,是汽车产业链中的重中之重,有数据显示,动力电池往往占新能源车总成本的20%-40%,是整车中价值最高且技术含量最高的部分。动力电池市场是一条万亿赛道,且动力电池的需求越来越大。尤其在新能源汽车的产业链上,谁掌握了电池,谁就掌握了绝对话语权。

但新型动力电池落地量产的难题也摆眼前,这也是叶露涵项目同样要面临的挑战。大规模量产之前,一切都是未知数。

放眼欧洲,我们再次深刻感受到能源才是真正生命的源泉,这是一条堪比芯片的卡脖子赛道。所幸在目前动力电池国际化的竞争的态势中,中国的新能源汽车产业正在腾飞,和其他发达国家相比具有极大的产业化优势。在这条成熟广阔的赛道上,中国势必将又诞生一批新生的电池企业。

中国动力电池的历史大幕,已经拉开了。

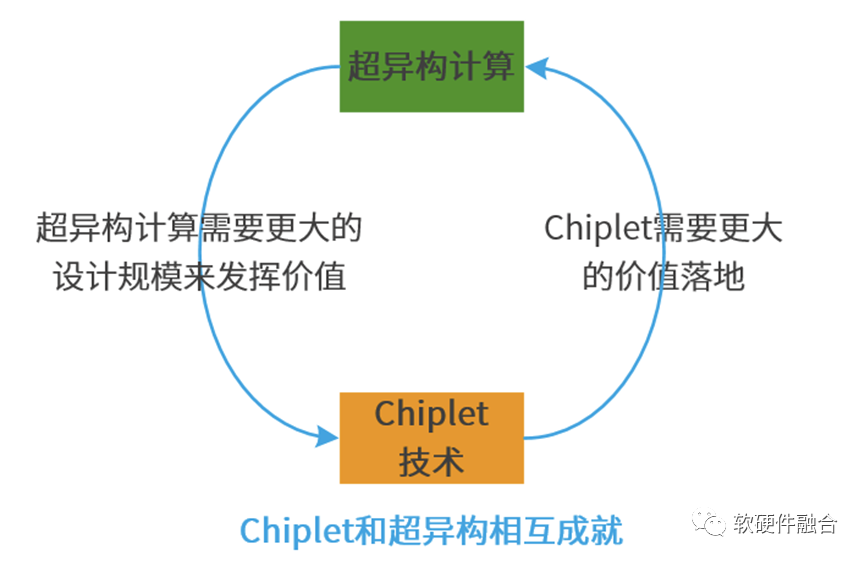

超异构 x Chiplet:双剑合璧,实现算力指数级提升

Chiplet标准UCIe已经得到很多主流大厂的认可,席卷之势愈发明显。但就Chiplet的价值挖掘,目前可见的,都还停留在如何降成本和简单地扩大设计规模方面。我们觉得,Chiplet的价值还没有得到充分挖掘。

Chiplet带来的价值,不应该是线性增长,而应该是指数增长:一方面,量变会引起质变,Chiplet的流行,快速增加的单芯片设计规模,会给系统架构创新提供更大的发挥空间,使得计算的架构,从异构走向超异构。

- 另一方面,超异构带来的算力指数级提升,使得Chiplet的价值得到更加充分的发挥,反过来会促进Chiplet的大范围流行。

1 背景知识

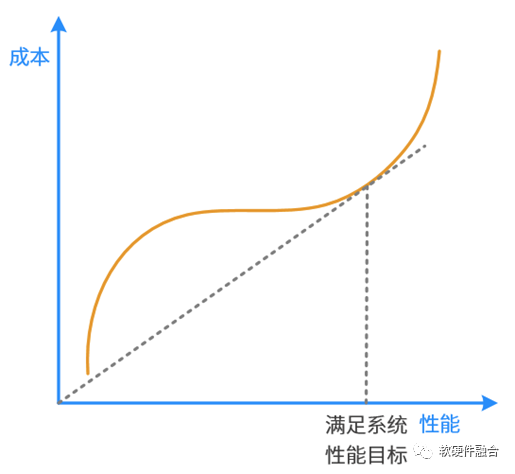

1.1 单DIE性能和成本

单DIE的性能和成本,是正相关的关系。通常的芯片DIE设计,一定是在保证系统所需性能的条件下,选择最合适的工艺,达到最合适的面积(成本),达到在性能约束条件下的性能成本比最优。或者说:

- 在系统性能成本最优的状态下,受边际效应影响,想再想增加单DIE性能,所需要付出的成本代价非常高,会显著影响性价比。

- 在系统性能成本最优的状态下,想要再优化单DIE成本,可能会引起性能的大比例下降,反而不是性价比最优。

1.2 Chiplet协议UCIe

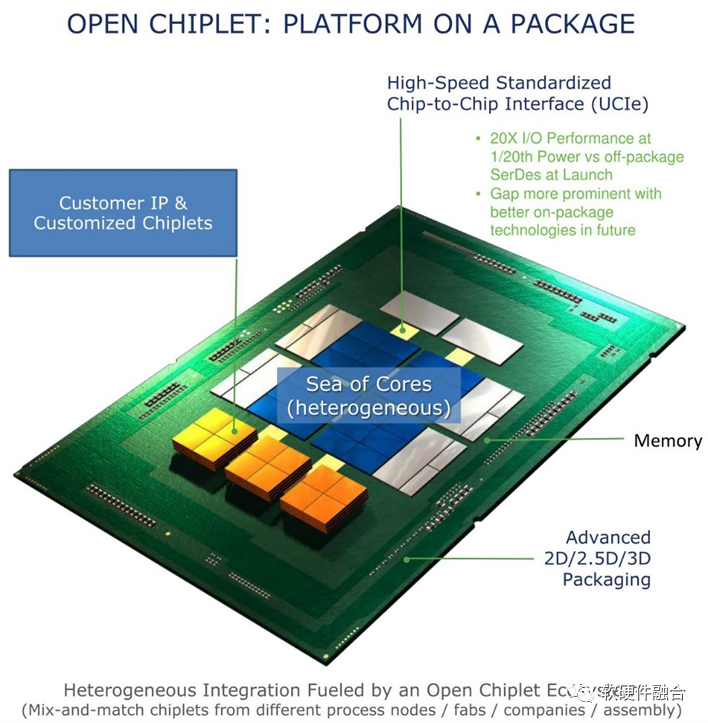

英特尔、AMD、ARM、高通、三星、台积电、日月光等大厂,以及Google Cloud、Meta、微软于2022年3月2日宣布了一项新技术标准UCIe(Universal Chiplet Interconnect Express)。UCIe是一个开放的行业互连标准,可以实现小芯片之间的封装级互连,具有高带宽、低延迟、经济节能的优点。

UCIe能够满足几乎所有计算领域,包括云端、边缘端、企业、5G、汽车、高性能计算和移动设备等,对算力、内存、存储和互连不断增长的需求。UCIe 具有封装集成不同Die的能力,这些Die可以来自不同的晶圆厂、采用不同的设计和封装方式。

UCIe白皮书中给出的Chiplets封装集成的价值:

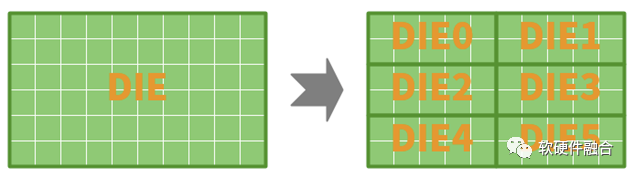

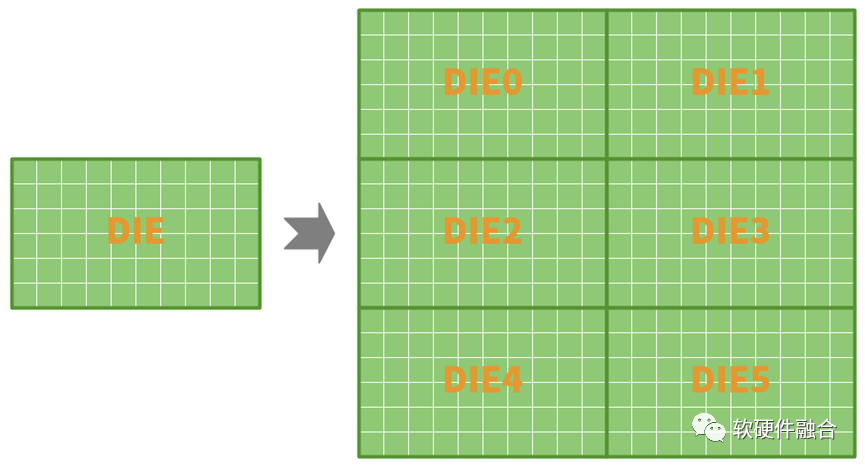

- 首先是面积的影响。为了满足不断增长的性能需求,芯片面积增加,有些设计甚至会超出掩模版面积的限制。即使不超过面积限制,改用多个小芯片也更有利于提升良率。另外,多个相同Die的集成封装能够适用于更大规模的场景。

- 另一个价值体现在降低成本。例如,处理器核心可以采用先进的工艺,用更高的成本换取极致的性能,而内存和I/O控制器则可以复用非先进工艺。随着工艺节点的进步,成本增长非常迅速。若采用多Die集成模式,有些Die的功能不变,我们不必对其采用先进工艺,可在节省成本的同时快速抢占市场。Chiplet封装集成模式还可以使用户能够自主选择Die的数量和类型。例如,用户可以根据需求挑选任意数量的计算、内存和I/O Die,并无需进行Die的定制设计,可降低产品的SKU成本。

- 允许厂商能够以快速且经济的方式提供定制解决方案。如图1所示,不同的应用场景可能需要不同的计算加速能力,但可以使用同一种核心、内存和I/O。Chiplet方式允许厂商根据功能需求对不同的功能单元应用不同的工艺节点,并实现共同封装。相比板级互连,封装级互连具有线长更短、布线更紧密的优点。

1.3 超异构计算

系统变得越来越庞大,系统可以分解成很多个子系统,子系统的规模已经达到传统单系统的规模。因此,都升级一下:系统变成了宏系统,子系统变成了系统。

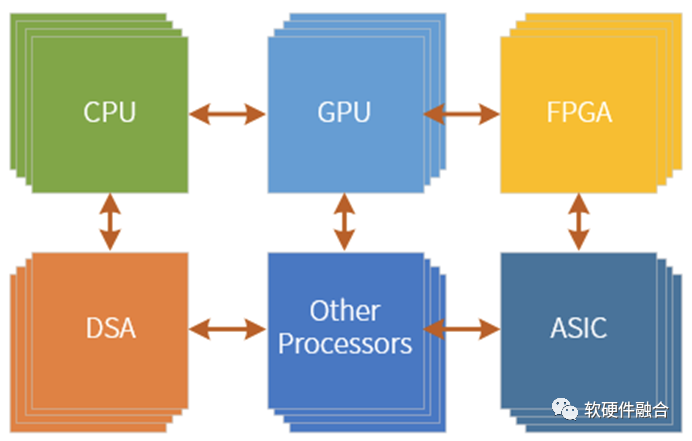

系统足够庞大,场景综合,单类型架构无法包打天下:- CPU灵活性最好,但性能较差;

- DSA性能很好,但灵活性差;

- GPU介于两者之间,可以说能较好的平衡性能和灵活性,也可以说,性能和灵活性都不够极致。

规模庞大的复杂系统存在很多硬件加速的空间:

- 复杂系统最核心的一个特征是二八定律。用户只关心自己的应用,而应用通常只占系统的20%,另外80%用户不关心的也相对确定的部分,一般称为基础设施,这些是可以通过硬件加速来优化性能的。

- 系统是逐步发展和沉淀的。很多原本属于应用层的工作任务,随着时间推移,越来越成熟,逐渐地沉淀成了基础设施。这些沉淀的工作任务可以通过硬件加速来优化性能。最典型的场景是AI推理,现在已经成为了基础的服务,供不同的应用调用。

- 在云计算、边缘计算等形式的综合计算模式下,单个用户应用的规模可能不大,但因为云计算的超大规模和多租户,很多相似的用户应用其总和规模足够庞大,因此,也可以通过GPU、FPGA或专用芯片的方式进行加速优化。

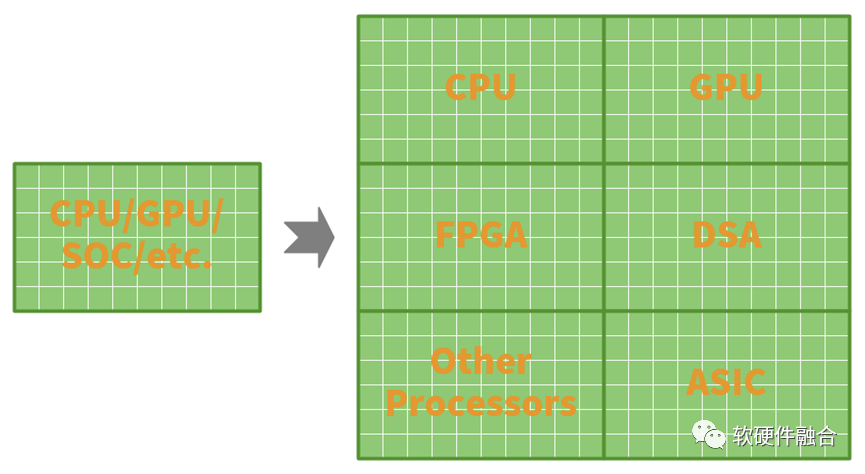

那么,要做的就是扬长避短,把不同类型的处理引擎协作起来,把各种引擎的优势充分利用起来,形成超异构计算架构:

- DSA负责相对确定的大计算量的工作;

- GPU负责应用层有一些性能敏感的并且有一定弹性的工作;

- CPU啥都能干,负责兜底。

于是整个系统架构就变成了超异构架构。

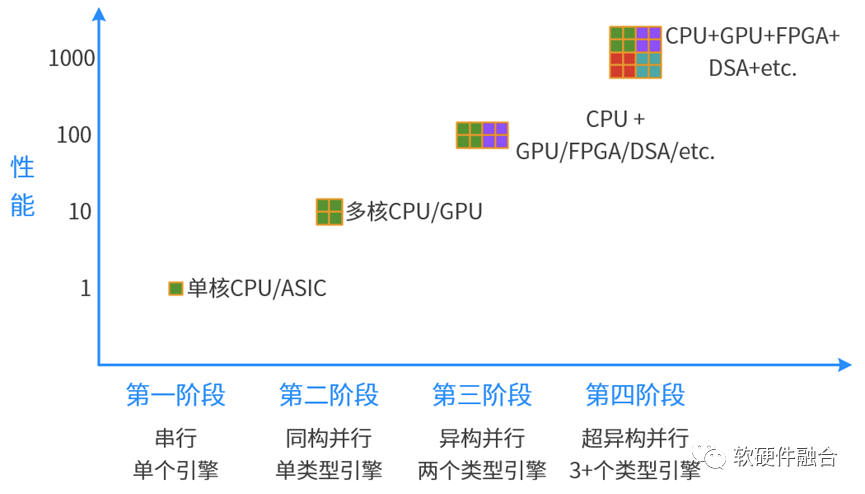

总结一下计算架构发展的四个阶段:

- 第一阶段,单CPU串行计算;

- 第二极端,多核CPU的并行计算;

- 第三阶段,CPU+xPU的异构计算;

- 第四阶段,CPU+GPU+DSA+etc.的超异构计算。

2 Chiplet技术方案

2.1 方案1:设计规模不变,优化单DIE面积和良率等

一般情况下,在同等工艺同等功耗技术下,我们可以简单地认为,面积和成本成正比的。Chiplet实现用面积更小的DIE,实现同等规模设计,其优势主要为:

- 单DIE面积变小,增加芯片良率。而通常,单DIE的面积是已经平衡好良率的情况下的,再减小面积优化良率,可能效果并不是很明显。并且,多DIE封装会带来额外的良率风险。这样,一里一外的问题,通过多DIE来优化良率的效果可能就不会很明显。

- 可以让一些DIE不采用先进工艺,通过较低一些的工艺降低成本。

在不改变性能的条件下,通过Chiplet封装可以降低成本;也可以反过来说,在同样成本条件下,通过Chiplet封装可以提升性能。

2.2 方案2:单DIE设计规模不变,多DIE集成

当我们确定好单个DIE的性能和面积(功耗)的时候,这个时候相当于是把工艺的价值挖掘到了最优。需要Chiplet的价值,也同样需要工艺的价值,都不能少。我们要做的是在工艺价值的基础上,再叠加Chiplet封装的价值。而不是如方案1一样,为了Chiplet而Chiplet,反而放弃工艺的价值。因此,我们可以在原有DIE的基础上,通过多DIE封装来立竿见影地提升性能。

2.3 方案3:多DIE集成设计规模倍增,并且重构系统

通常,CPU组成的芯片,性能不够;而GPU、DSA组成的芯片无法单独工作,需要外挂CPU,形成CPU+XPU的异构计算架构;而SOC本质上是CPU+xPU的多个异构系统的集成。异构计算和SOC,本质上都是以CPU为中心的系统,XPU是一个个孤岛,所有的事情都需要CPU的参与才能把这些处理引串起来。超异构完全打破不同处理引擎之间的界限,CPU和其他XPU同样的地位,XPU间可以非常充分的交互,达到系统充分的整合。超异构计算可以做到:

- 性能和灵活性兼顾。因为二八定律的缘故,绝大部分计算是在DSA级别的处理引擎中完成,所以性能效率很好。而用户关心的应用依然是在CPU级别的处理引擎完成,又兼顾了灵活可编程性。

- 因为超异构计算架构可以驾驭更大的系统,因此,可以做到,在性能效率和DSA同量级的情况下,性能相比DSA再数量级的提升。

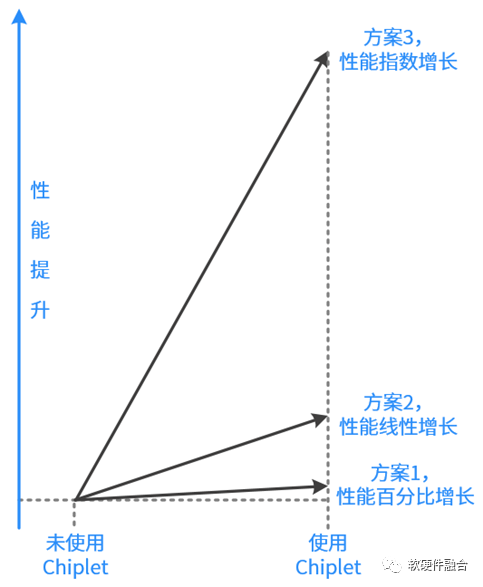

2.4 方案性能提升对比

注意:本节内容是定性分析,还无法做到定量分析。方案1,可以实现性能的百分比增长。方案1的道理很好理解,本来的目标是优化成本,在同等性能情况下,能够百分比地优化成本。我们相应地折算一下,在同等成本下,方案1可以做到性能的百分比提升。方案2,可以实现性能的线性增长。方案2也很好理解,通过增加更多数量的DIE来提升并行度,以此来提升性能。集成多少个DIE,性能就增加到多少倍。方案3,可以实现性能的指数增长。方案3通过整个系统重构,挖掘系统的一些可加速的点,然后再实现整个系统的充分整合重构。以此来提升性能。可以达到数量级的性能增长。

3 总结

3.1 设计规模的量变,引起系统架构的质变

规模是一个很重要的因素。

云计算百万台的超大规模,其软硬件架构和运营模式跟传统的数百台的私有机房是完全迥异的。深度神经网络,通过更大量数据、更深层次网络的量变,成就了AI的“智”变。芯片也是同样的道理,随着规模的增长,很多设计方案考虑的问题会跟以前完全不一样。在小规模的时候,我们强调定制,极度优化性能和功耗等;但等到超大规模IC设计,我们更多关注的是通用性、可编程性、易用性、生态等。Chiplet机制,提供了立竿见影让芯片设计规模数量级增加的能力。如果我们不在系统架构层次创新,充分利用芯片规模数量级增加的这个优势,只是简单的平行扩展,那真是暴殄天物,浪费Chiplet给系统架构师们的馈赠。换个角度,现有的异构计算也好,SOC也好,无法驾驭Chiplet提供的超大规模芯片系统。需要本质的、体系性的系统架构创新,来更好地驾驭Chiplet的价值。3.2 超异构,让Chiplet价值得到更大的发挥

超异构集成更多的处理引擎,提供更高的并行性,实现更分布式的系统,可以更好地驾驭数量级增加的芯片设计规模。

此外,Chiplet更好地容纳现有宏系统的承载,通过超异构,使得很多性能优化措施得到落实,从而使得性能指数级增长(而不是根据面积的增加,线性增长)。可以说,超异构,成就了Chiplet更大的价值,使得Chiplet方案得到更大范围的落地,促进Chiplet技术的成熟和市场繁荣。3.3 Chiplet和超异构的关系:双剑合璧,相互成就

超异构计算和Chiplet技术是相互协同、相互成就的关系:

- 系统越大,设计规模越大,超异构的性能优势就越明显。

- 超异构计算,需要数量级提升的晶体管资源,而Chiplet可以在芯片层次提供如此规模的晶体管资源,实现超异构计算方案和价值落地。

- 超异构计算的价值得到充分体现,超异构不断落地,会带动Chiplet的价值发挥、更广泛的落地以及市场繁荣。

- 随着超异构的发展,对Chiplet的要求会不断提高,需要Chiplet技术向更高的能力迈进。

CPU、GPU都过时了?这个领域,国产芯片硬刚英伟达!

近些年来,随着大数据、数字经济不断发展,全球各地数据中心正在加速落地,算力正在成为新时代的核心生产力。不断增加的应用场景、不断提升的算力需求,也让DPU这个全新的科技概念以惊人的速度崛起,成为整个行业甚至整个社会的关注重点。

进入九月,在美国发出对中国出口高性能数据中心GPU的限制后,加速计算核心技术国产化的趋势日渐明朗,这也顺势带动了国产AI芯片、DPU、GPU市场热度。在资本市场上,中国相关概念股应声上涨、同时相关企业融资成功的消息更是层出不穷,国内芯片企业正在趁势快速发展着。9月20日讯,根据国内媒体报道,国产DPU芯片公司中科驭数今天宣布完成数亿元B轮融资,融资规模远超以往轮次。据悉,本次融资主要由金融街资本领投,建设银行旗下建信资本跟投,老股东灵均投资、光环资本、泉宗资本追投,中科驭数希望借此加速自研DPU芯片的迭代与产业布局。

(图源:驭数科技)问题来了,如今火爆全网的DPU到底是什么?它和我们这些普通消费者所熟知的CPU、GPU到底有什么不同之处?比起混合CPU+GPU的传统异构计算架构,DPU在计算领域里究竟拥有着怎样的优势?在这场围绕数字化时代的异构计算大乱斗中,国产DPU的发展前景如何?让我们来好好探讨一下。

什么是DPU?

所谓DPU,指的是数据处理器(Data Processing Unit),理论上是继CPU、GPU之后,设置在数据中心内部的第三颗主力芯片。

根据维基显示,DPU的概念最早是由美国初创公司Fungible提出的。在Fungible的定义中,DPU是一种运行Linux操作系统的SoC,其主要目标是通过承担原本由CPU承担的网络、存储和安全的加速处理任务,满足网络侧的专用计算需求,以此优化和提升数据中心效能。

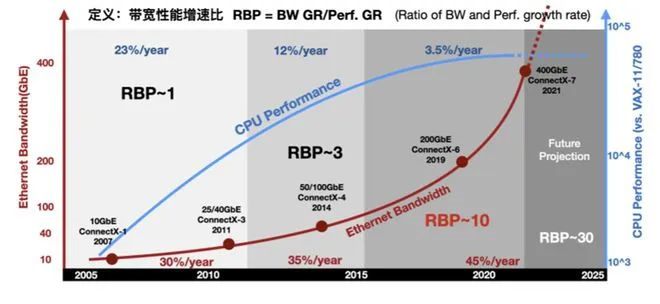

(图源:Fungible)事实上,由于制程接近边际效益、摩尔定律逐渐失效的缘故,如今CPU芯片的性能增长正在逐年放缓,CPU的性能从5-10年前每年30%的增幅,到三年前大概只有每年不到3%的性能增幅。作为对比,由于云端应用的丰富、数据中心规模的扩大、数字化进展的驱动,近些年来网络带宽正在飞速上涨,这也导致了目标算力、网络带宽与计算性能的失调,进一步加剧了服务器节点上CPU的计算负担,CPU的算力几乎已经无法应对大量云计算带来的负担。

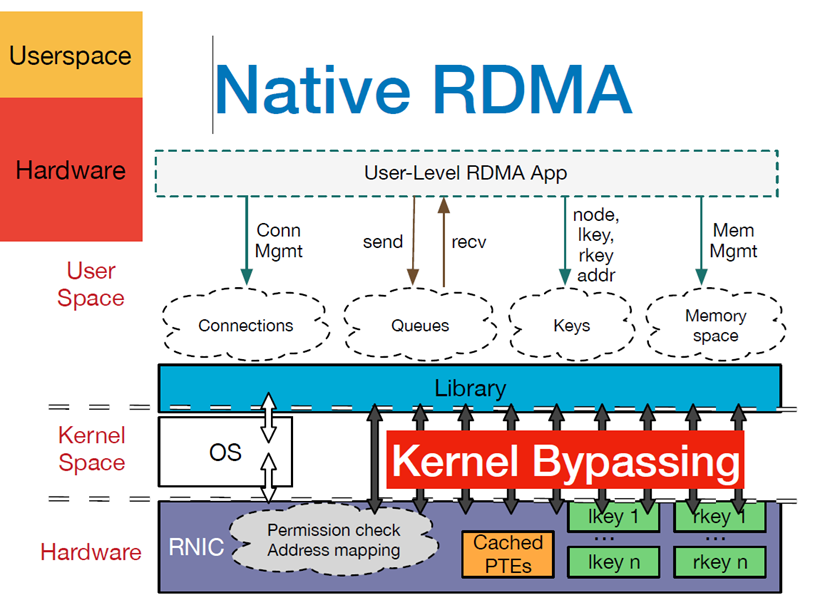

(带宽性能增速比 (RBP) 失调,图源:《专用数据处理器 (DPU) 技术白皮书》)在这种背景下,DPU自然应运而生。不同于为了高效管理本地资源而生的传统CPU架构,DPU可以说是一种为了管理大量网络资源而生的架构。举个例子,为了实现大量数据传输,数据中心的主机每天都要进行海量的⽹络协议处理,这会大量占用算力,而DPU则可以承担起网络协议处理的工作,以此分担CPU的负载,帮助CPU释放算力负担。除了网络协议外,DPU还能承载数据中心所需的存储、安全和虚拟化等工作负载。举个例子,传统的数据中心要远程读取存储数据,还需经过CPU的编译和转发,而DPU则可以通过RDMA(远程直接数据存取)直接读取主机存储数据,而AWS推出的Nitro Hypervisor更是宣称可以通过DPU承担虚拟化负载,让CPU免去执行虚拟化所需的算力损耗。

(RDNA原理,图源:CSDN)综上所述,大家应该也看明白了,DPU的作用本质就是给CPU“减负”。将原本CPU要承担的网络、存储、虚拟化等功能卸载到自己身上,并利用自己的算力特长,对这些工作进行加速运算。事实上,DPU已经不是第一个为弥补CPU能力不足而发扬光大的产品,多年前GPU的大热也是为了弥补CPU在图形处理能力方面的短板,近年逐渐兴起的AI芯片本质也是为了弥补CPU在人工智能算法方面的不足。至于普通消费者,只要知道DPU是为了数据中心这种大规模算力场景而生的,与我们的台式机、笔记本电脑基本无关就行了。

百家争鸣,谁能笑到最后?

虽说最早提出DPU概念的是Fungible,但是将DPU这一概念重新推向时代潮头的无疑是英伟达。2020年4月,英伟达以69亿美元完成对以色列网络芯片商迈络思(Mellanox)的收购,英伟达CEO黄仁勋更是将DPU定义为和CPU、GPU并肩的数据中心的“三大支柱”之一。

自此,DPU正式成为了芯片领域里的香馍馍,巨大的市场需求推动越来越多的玩家进入DPU赛道。除了国外主流芯片厂商外,如今不少国产公司已在这条百亿美元赛道上崭露头角,其中不乏阿里云、百度云等互联网巨头,也有中科驭数、芯启源、大禹智芯等初创公司。先看看国外企业,去年6月,英特尔发布了其可编程网络设备IPU(基础设施处理器),用于加速存储虚拟化、网络虚拟化和安全等功能,并释放CPU核心。今年9月,AMD以19亿美元的价格收购DPU芯片厂商Pensando Systems,以此补齐“云战略”最后一块拼图。在今年4月的GTC大会上,英伟达发布了新一代数据处理器 —— BlueField-3 DPU。这是首款为 AI 和加速计算而设计的 DPU ,专门针对多租户、云原生环境进行了优化,据悉一个BlueField-3 DPU所提供的数据中心服务,可相当于多达300个x86主核才能实现的服务。

(图源:NVIDIA)国产厂商这边,今年6月,阿里云在三代神龙卡的基础上正式推出其自主研发的云基础设施处理器(CIPU),号称将替代CPU成为云时代IDC的处理核心,可以综合调度CPU、GPU、存储硬盘、交换机等硬件。事实上,这枚芯片除了名字之外,与 DPU的功能和作用几乎无异。

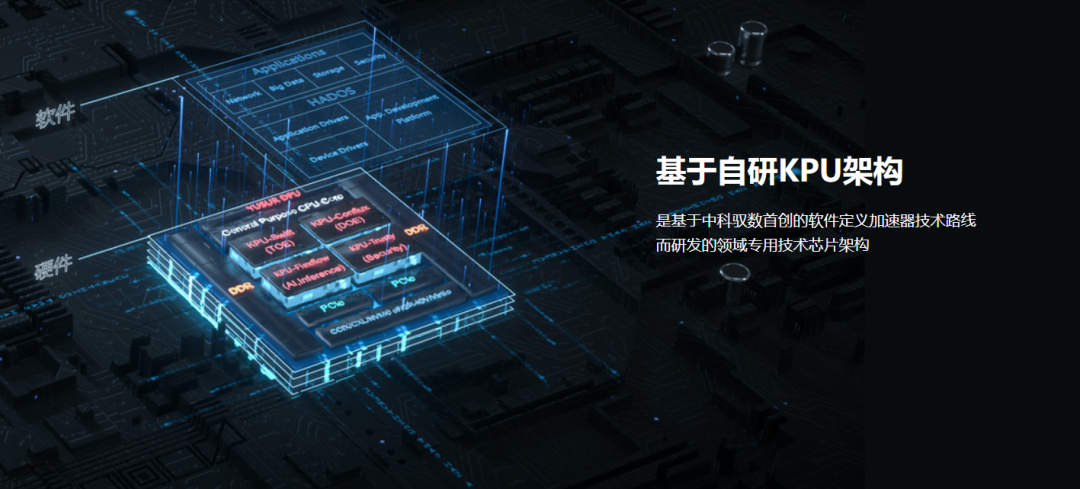

(图源:阿里云)成立于2018年的中科驭数,在自研敏捷异构KPU芯片架构以及DPU软件开发平台HADOS的基础上,自主研发了业界首颗融合高性能网络与数据库一体化加速功能的DPU芯片和标准加速卡系列产品,目前已经和金证股份、中移物联网等企业达成战略合作。

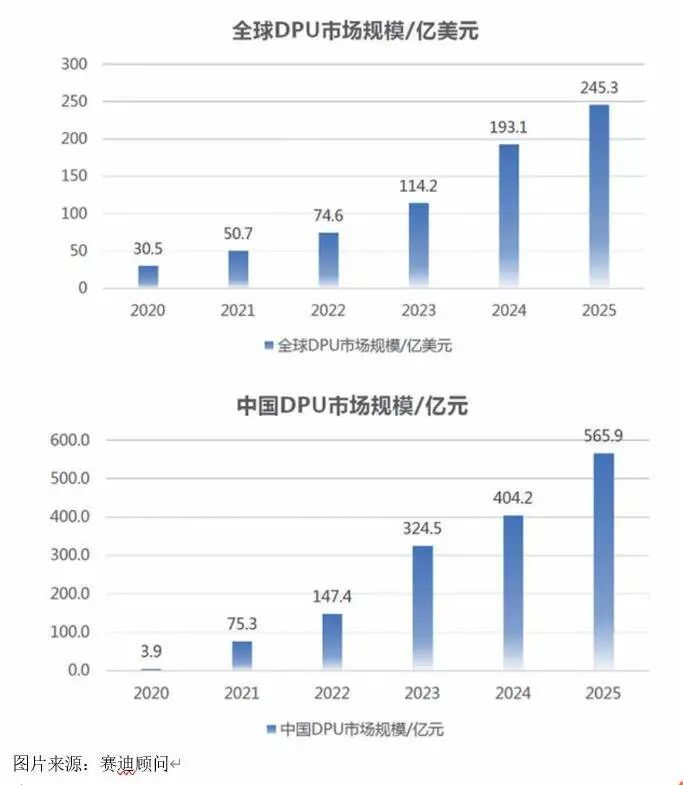

(图源:中科驭数)此外,成立于2015的芯启源和成立于2020年的大禹智芯也是目前国内DPU赛道的主流玩家,其中芯启推出了基于SoC架构的DPU完整解决方案,并于今年6月完成了数亿元Pre-A3轮融资,大禹智芯则是一家由英特尔、思科核心研发人员组成的初创企业,于今年7月宣布完成数千万元Pre-A轮融资。作为芯片新物种,DPU市场空间正在快速扩张。赛迪顾问预测,全球DPU市场将在2023-2024年迎来爆发式增长,预计至2025年,中国DPU产业市场规模将超过565.9亿元,全球DPU产业市场规模将超过245.3亿美元,复合增速分别为 51.73%、170.60%。

(图源:赛迪顾问)目前看来,比起国内新兴厂商,国外芯片厂商的主要竞争力在于完整的云计算体系。不论是英特尔、英伟达还是AMD,他们都能够为用户提供涵盖CPU、GPU、FPGA和DPU在内的整个云计算体系,而国内的DPU厂商只能够尽量去配合英特尔/AMD的服务站CPU进行优化。值得庆幸的是,与CPU和GPU不同,DPU目前在技术标准和生态方面都处于早期阶段,并未出现绝对的领先者。正因如此,国产厂商相对也有了更多的机会。个人认为,未来的DPU市场绝对不会像CPU市场那么集中,也有很大概率比GPU市场更加多元化。数据中心市场发展至今,各种芯片和核心系统一直都是国外产品的天下,国产产品与之相比则一直处于弱势地位。然而,随着数字经济时代的到来,国家将网络安全建设提到了前所未有的高度,核心技术国产化成为了绕不开的话题。作为一个新赛道的探索者,国产DPU企业们切实承担着创新加码国产化进程的重要任务。

做好了翻车的准备,没想到竟然猜中了!刚刚,2022年诺贝尔物理学奖

刚刚,2022年诺贝尔物理学奖颁给了三位量子信息科学领域的科学家。

2022年诺贝尔物理学奖授予阿兰·阿斯佩克特、约翰·克劳瑟和安东·泽林格,"因为他们进行了纠缠光子的实验,确立了对贝尔不等式的不成立并开创了量子信息科学。"

阿兰·阿斯佩克特、约翰·克劳瑟和安东·泽林格分别利用纠缠的量子态进行了突破性的实验,在这种情况下,两个粒子即使被分开也表现得像一个整体。他们的成果为基于量子信息的新技术扫清了道路。

在所有奇特的量子效应中,量子纠缠或许是最令人难以理解的——在通俗读物中,它常常被描述为“两个微观粒子存在某种关联,无论它们距离多远,一个粒子的性质发生变化,另一个能瞬间‘感知’到它的状态从而发生变化。但并没有违反相对论”;这一现象被爱因斯坦称为“幽灵般的超距作用”(spooky action at a distance)。爱因斯坦的这句话甚至成了量子纠缠最著名的标语。关于量子纠缠的探索起源于爱因斯坦和两位合作者发表的一篇著名的关于探讨量子力学完备性的论文,后来被称为EPR佯谬。1964年,英国物理学家约翰·贝尔(John Stewart Bell)提出了贝尔定理和贝尔不等式,使EPR佯谬成为了一个可以实验检验的问题——量子是非定域性的吗?

本文的原标题是《并不存在什么“幽灵般的超距作用”》(There is no‘spooky action at a distance’),这是因为爱因斯坦是从定域性考虑的,而如果我们认定量子的非定域性,纠缠就不是真正的“作用”,这种反直觉正反映了量子的微观世界和宏观世界的最大差别。数十年来,为了检验量子的非定域性,物理学家在贝尔的基础上找到并填补了各种检测的漏洞,而量子力学一次又一次通过了考验。量子纠缠是存在的,但我们今天仍不能完全理解量子的“本质”。

本文经授权摘自《量子力学,怪也不怪》(Beyond Weird:Why everthing you thought you knew about quantum physics is different,广西师范大学出版社,2022.1),标题为编者所加。

我们永远不能忘记这一点:“真实”,同“波”和“意识”一样,也是人造的词语。我们的任务则是学会正确地,也即毫无歧义且连贯一致地使用这些词。

——尼尔斯·玻尔

1.引言

法国科学家Alain Aspect于1981发出了他们用一个高效源提供改进统计精度和做新实验的能力而测得的:在“钙”的放射原子级联中,辐射出的光子的偏振相关性,越出了现实局域理论的整个级别,偏振源分开到6.5 m的观测结果没有明显的改变。他们的结果与量子力学预示的非常一致,强烈地违反推广的Bell不等式。

所谓:“Bell不等式”是判断Einstein根据“物理实在独立于观测者而客观地存在”和“粒子间传递信息不超过光速,不存在超距作用的定域性原理”而与Bohr辩论“量子力学”是否完备的标准。

而这个实验被认为:在特定的情况下,同时向相反方向发射的次级粒子,不管彼此距离多远,都能够彼此互通信息。在一方被影响而改变方向时,双方会同时改变方向。而也许会成为二十世纪最重要的实验。

还激发了一些更为“尖锐”的解释。例如,伦敦大学的物理学家David

Bohm相信Aspect的发现意味着客观现实并不存在,尽管宇宙看起来具体而坚实,其实只不过是一个巨大而细节丰富的全息照片(Hologram)般的幻象。

这就提出了一个尖锐的问题:“宇宙究竟是客观现实,或只不过是幻象” ?!

因此,必须对此,认真考查、弄清真相。

A. Einstein, B. Podolsky, N. Rosen, 3人发表在Physical Review 47, p777-780 (15 May 1935) 上的一篇题为: “Can Quantum-Mechanical Description of Physical Reality Be Considered Complete?” (量子力学对物理世界的描述能被认为是完备的吗?)的著名文章。所谓:“EPR”一词就是:这篇文章的3位作者名字的头个字母。

在这篇文章中,作者们首先阐述了他们对物理理论的看法: 一个严谨的物理理论应该要区别「客观实体」(object reality) 及对它的运作。客观实体应独立于理论而存在。判断理论是否成功,应问自己两个问题:

(1)理论是否正确? (2) 理论的描述是否完备?

只有这两个问题都是肯定的,这理论才能令人满意。

理论的正确性当由实验来决定。

而此文探讨的主题则是“量子力学的描述是否完备”。

其实,Einstein 一直对量子力学的机率解释感到不满,他曾在写给 Born 的信中提到:“量子力学虽然令人赞叹,但在我的心中有个声音告诉我, 它还不是那真实的东西……我无论如何不相信上帝会在掷骰子!”

检验非定域性的各种漏洞

科学家花了很多年才搞清楚爱因斯坦对EPR“悖论”的推理哪里错了。问题在于,量子力学中看起来稀松平常的常识,背后常常都有问题。

爱因斯坦及其同事做了一个非常理所当然的“定域性假设”:一个粒子的属性只局限在这个粒子上,而此处发生的事情必须经过在空间中的传播才能影响彼处发生的事情。这看起来完全不言自明,根本不像个假设。

然而量子纠缠颠覆的,恰恰是这种定域性,这也是为什么用“幽灵般的超距作用”这种角度来看待它完全错误。我们不能把EPR实验中的粒子A和粒子B看作相互分离的两个实体,哪怕它们在空间上是分离的。在量子力学中,纠缠让这两个粒子变成了同一物体的不同部分。或者换句话说,粒子A的自旋并不仅仅位于A这里,就像一个板球的红色局限在这个板球上那样。在量子力学中,属性可以是非定域性的,只有先接受了爱因斯坦定域性假设,我们才需要说对粒子A的测量结果会“影响”粒子B。量子非定域性的整个观念都与此不同。

其实,我们在这里讨论的,其实是另一种量子叠加态。叠加态指这样一种情形:对量子物体的测量可能产生两种或更多的可能结果,但我们在测量之前不知道结果会是哪个,只知道它们各自出现的相对概率。纠缠是同一个思想,只是应用在了两个或更多的粒子上:粒子A自旋向上同时B自旋向下,与正好相反的布局,两种状态的叠加。两个粒子虽然彼此分离,但一定仍然由同一个波函数来描述。我们不能把这个波函数拆解开,成为相互独立的两个粒子波函数的某种组合。

量子力学可以眼都不眨地轻易接受这种观念:写下它的数学公式就好了。问题在于如何形象化地说明其意义。

1964年8. J. Bell 在Physics I 上发表了“On the Einstein Podolsky Rosen paradox”的文章。与Einstein类似地设计了一个理想实验,装置 A、B两个探测器,测量两个单态(singlet state)的自旋1/2粒子a, b, c,3个任意不同方向的自旋分量。(此前,1951 年,已有Princeton 大学教授David Bohm 提出了两个探测器,测量两个单态(singlet state)的自旋1/2粒子必然彼此相反,或相互垂直自旋分量的类似理想实验),而能推导出了一个不等式,即所谓:“Bell不等式”。说明了定域性隐变量理论的相关性(correlation)和量子力学是不同的。

指出任何企图保持Einstein定域性原则的隐变量理论都将不能和量子力学相容。这就是著名的Bell 定理。

后来Bell及其后继者都曾改进并推广这个不等式。J.F.Clauser 及M.A.Horne 等于1969 年改进并推广了Bell 不等式。他们的方案是利用光子对的偏振(polarization)相关性。并提出了可行的实验,检验Bell 不等式。其它如E.P.Wigner,A.Shimony,H.P.Stapp 等人也都相继提出了类似的不等式。

所谓Bell不等式已是此类不等式的通称。

实验证明符合量子力学的结果

1976年Clauser重复1973年Holt和Pipkin的这个实验,而和Holt及Pipkin相同得到违背量子力学的结果。但是Clauser发现在实验装置中一个装有电子枪和汞蒸气的Pyrex(一种耐热玻璃)球壁上有不正常的应力。在修正此项错误之后就得到了符合量子力学的结果。也就是,已经按Bell 不等式,实验证实了量子力学的的正确性。

1981年Alain Aspect测得:在“钙”的放射原子级联中辐射出的光子的线偏振相关性。与量子力学非常一致,偏振源分开到6.5 m的观测结果没有明显的改变。

1997年,由日内瓦大学Nicolas Gisin所领导的研究人员证明被扰乱的成对光子,即使经由光纤网路送到相距10公里外村庄中的两组探测器中,相距如此遥远的光子已违反贝尔不等式至少9个标准误差

1998年10月,在巴尔的摩所举行的美国光学协会会议中,Los Alamos美国国家实验室的Paul Kwiat和他的 同事们宣布他们建立的一个混乱光子对的超亮光源,在少于3分钟的时间内,得到违反贝尔不等式242个标准误差的结果。

同时,由Anton Zeilinger所领导的因斯布鲁克大学的研究组将探测器相距400公尺远,且以任意的速度,得到违反贝尔不等式30个标准误差。

可见,这些实验都充分证明了量子力学的的正确性。特别是,证实了微观粒子之间存在着所谓:“量子纠缠”(quantum entanglement)。即在量子力学中,有共同来源的两类微观粒子之间存在着某种纠缠关系,不管它们被分开多远,都一直保持着纠缠的关系,对一类粒子扰动,另一类粒子(不管相距多远)就有确定关系的相应扰动。

参考文献链接

https://mp.weixin.qq.com/s/YAsvYXt6FgFLoG1Mf1Ep8Q

https://mp.weixin.qq.com/s/x-TE5DTXwl-n0dSUCOD5gQ

https://mp.weixin.qq.com/s/_5kwUNVjpJbHiYzzSqGeyA

https://mp.weixin.qq.com/s/T76F6wdw8jMy6O6MHo7D7Q

https://mp.weixin.qq.com/s/FIgincvhwxVeVaVS98XRxQ