CPU与chiplet技术杂谈

CPU与chiplet技术杂谈

中央处理器(central processing unit,简称CPU)作为计算机系统的运算和控制核心,是信息处理、程序运行的最终执行单元。CPU自产生以来,在逻辑结构、运行效率以及功能外延上取得了巨大发展。

CPU出现于大规模集成电路时代,处理器架构设计的迭代更新以及集成电路工艺的不断提升促使其不断发展完善。从最初专用于数学计算到广泛应用于通用计算,从4位到8位、16位、32位处理器,最后到64位处理器,从各厂商互不兼容到不同指令集架构规范的出现,CPU 自诞生以来一直在飞速发展。

中央处理器(CPU),是电子计算机的主要设备之一,电脑中的核心配件。其功能主要是解释计算机指令以及处理计算机软件中的数据。CPU是计算机中负责读取指令,对指令译码并执行指令的核心部件。中央处理器主要包括两个部分,即控制器、运算器,其中还包括高速缓冲存储器及实现它们之间联系的数据、控制的总线。电子计算机三大核心部件就是CPU、内部存储器、输入/输出设备。中央处理器的功效主要为处理指令、执行操作、控制时间、处理数据。

参考文献链接

https://mp.weixin.qq.com/s/Zd9oxE3rqq2mggglwO2Sug

https://mp.weixin.qq.com/s/VHZcebt_Yi_ROjJG5FCkgg

性能衡量指标

对于CPU而言,影响其性能的指标主要有主频、 CPU的位数、CPU的缓存指令集、CPU核心数和IPC(每周期指令数)。所谓CPU的主频,指的就是时钟频率,它直接的决定了CPU的性能,可以通过超频来提高CPU主频来获得更高性能。而CPU的位数指的就是处理器能够一次性计算的浮点数的位数,通常情况下,CPU的位数越高,CPU 进行运算时候的速度就会变得越快。21世纪20年代后个人电脑使用的CPU一般均为64位,这是因为64位处理器可以处理范围更大的数据并原生支持更高的内存寻址容量,提高了人们的工作效率。而CPU的缓存指令集是存储在CPU内部的,主要指的是能够对CPU的运算进行指导以及优化的硬程序。一般来讲,CPU 的缓存可以分为一级缓存、二级缓存和三级缓存,缓存性能直接影响CPU处理性能。部分特殊职能的CPU可能会配备四级缓存。

国产CPU龙头上市,开盘涨超60%

核心技术人员均出自中科院,总市值358亿元。

国产CPU设计厂商龙芯中科以发行价60.06元/股登陆科创板。龙芯中科开盘价为96.28元/股,涨幅60.31%。开盘后,龙芯中科股价有所下滑。截至芯东西成文,龙芯中科股价为89.33元/股,涨幅48.73%,总市值358亿元。

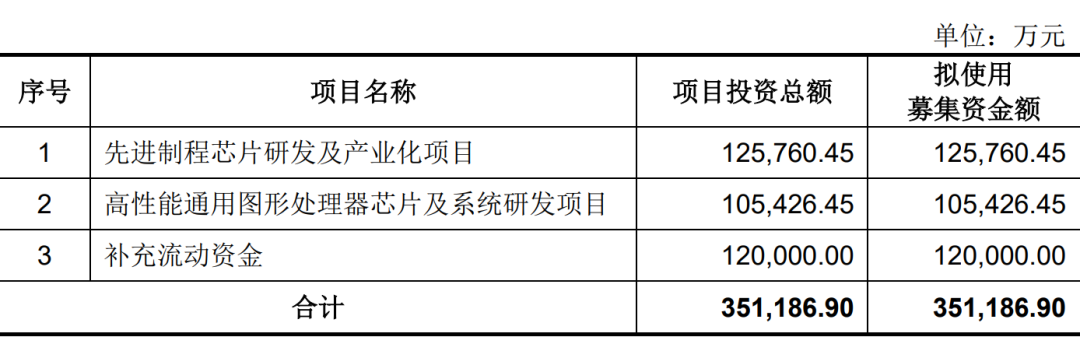

龙芯中科最早起源自中科院计算所2001年开始的“龙芯”项目,成立于2008年,并于2010年开始市场化运作。“龙芯”是国内最早研制的通用处理器系列之一,得到了科学院知识创新工程、863计划、973计划、自然科学基金、核高基重大专项等项目支持。招股书写道,龙芯中科的产品主要瞄准工控和信息化类芯片,应用于关键信息基础设施领域,正逐步向商用市场拓展。目前,龙芯中科基本完成了技术“补课”,形成了自主指令集LoongArch,其通用处理器性能已逼近商用市场的主流产品水平,且操作系统趋于成熟稳定。报告期内,龙芯中科营收实现了快速增长,2019年-2021年其营收分别为4.86亿元、10.82亿元和12.01亿元。龙芯中科控股股东为天童芯源公司,实际控制人为龙芯中科董事长、总经理胡伟武和投资总监晋红夫妇。本次IPO,龙芯中科计划募资35.12亿元,将分别用于“先进制程芯片研发及产业化”、“高性能通用图形处理器芯片及系统研发”和“补充流动资金”3个项目。申购结束后,龙芯中科募资总额为24.62元,较预计募资相差10亿元以上。

▲龙芯中科计划募资情况

本文福利:龙芯中科招股书,可在芯东西公众号聊天栏回复关键词【芯东西272】获取。

01.起于中科院计算所却要“肃清学院派流毒”

龙芯中科起源于中科院计算所的“龙芯”项目。据龙芯中科董事长、总经理胡伟武回忆,当时自己博士毕业没多久,怀有满腔热血,觉得中国这么一个大国不能没有自己的CPU,于是开始自研CPU。不过“龙芯”项目的发展并非一帆风顺。在“十五”期间,国内芯片产业还出现了“汉芯造假”事件,同样有国家经费支持的“龙芯”名声亦受牵连。2005年,“龙芯”的张福新、吴少刚、胡明昌等人到常熟建了产业化基地,在没人使用的情况下,从整机做起,为江苏中小学推广了15万套龙芯教育电脑。2009年,“龙芯”团队开始筹办企业,很少有人感兴趣。胡伟武自嘲:“自己就像唐·吉诃德,拿个长矛叫龙芯,想斗两个风车,一个叫英特尔,一个叫Arm。”最后中关村管委会开了20多次协调会,让北京工业发展投资公司(北工投)来投。

▲龙芯中科董事长、总经理胡伟武

而北工投的董事长当时到中科院计算所就直言,自己知道投资龙芯肯定是要赔的,但是赔了也要投,因为这是政治任务。北工投投资了1亿元,带动民营资本跟投了1亿元,这成为了龙芯中科的第一笔融资。2010年,“龙芯”团队转型做市场化运作。胡伟武提到像自己这样的研究员办企业是从“负数”开始的,因为看了太多的论文和国家项目指南,要肃清“学院派”流毒。为此,胡伟武定下了几条基本原则,其中一条是:龙芯团队不评国家奖、不报院士。2009年和2011年,中科院计算所投票推选胡伟武评选院士,他都拒绝了,因为“中国不缺院士,但缺一个像英特尔这样的企业”。2013年,龙芯中科进行了管理、市场和研发的转型,明确了“以创新发展为主题、以产业发展为主线、以生态建设为目标”的方针。2015年,龙芯中科销售收入首次突破亿元,第一次实现了盈亏平衡。据悉,2016年,鼎晖资本领投了龙芯中科的B轮融资。2017年和2019年龙芯中科分别完成了C、D轮融资,C轮投资者包括林芝鼎孚、鼎晖投资等,D轮领投方为国新科创基金。市场实践中,龙芯中科最终明确了工控和信息化两个市场方向。其工控类芯片面向嵌入式专用设备、工业控制与终端等;信息化类芯片则面向桌面和服务器等。至今,龙芯中科已推出龙芯1号系列、龙芯2号系列和龙芯3号系列产品,龙芯1号、龙芯2号主要面向工控类应用,龙芯3号则主要面向信息化应用。

▲龙芯服务器CPU路线图

02.营收年均增长57%2021年净利超2亿

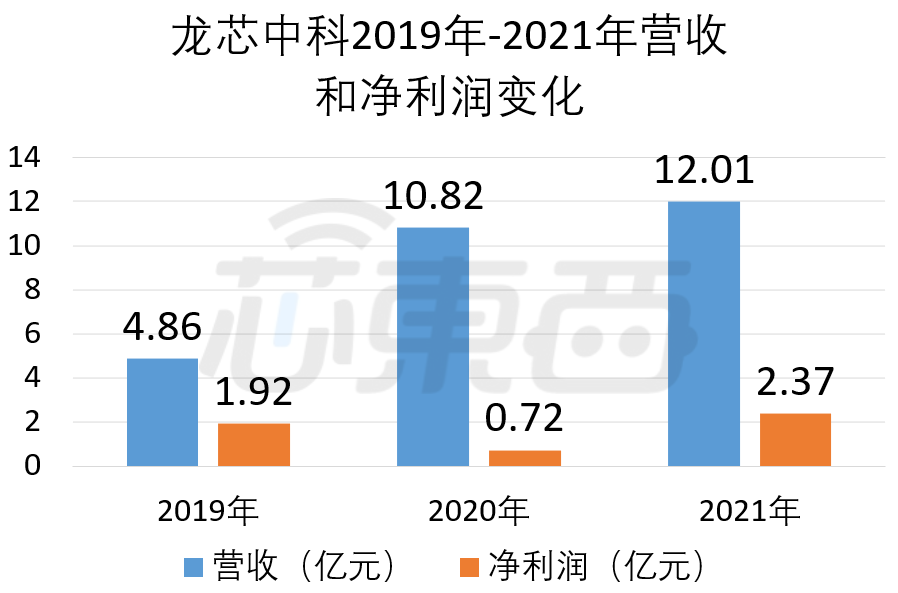

报告期内,由于形成了技术核心竞争力,且产业环境持续向好,龙芯中科在2019年-2021年期间的营收连续增长,年均复合增长率为57.28%。2019年、2020年、2021年,龙芯中科营收分别为4.86亿元、10.82亿元和12.01亿元。其净利润也从2019年的1.92亿元涨到了2021年的2.37亿元,2020年其净利润为7223万元。

▲龙芯中科2019年-2021年营收及净利润变化

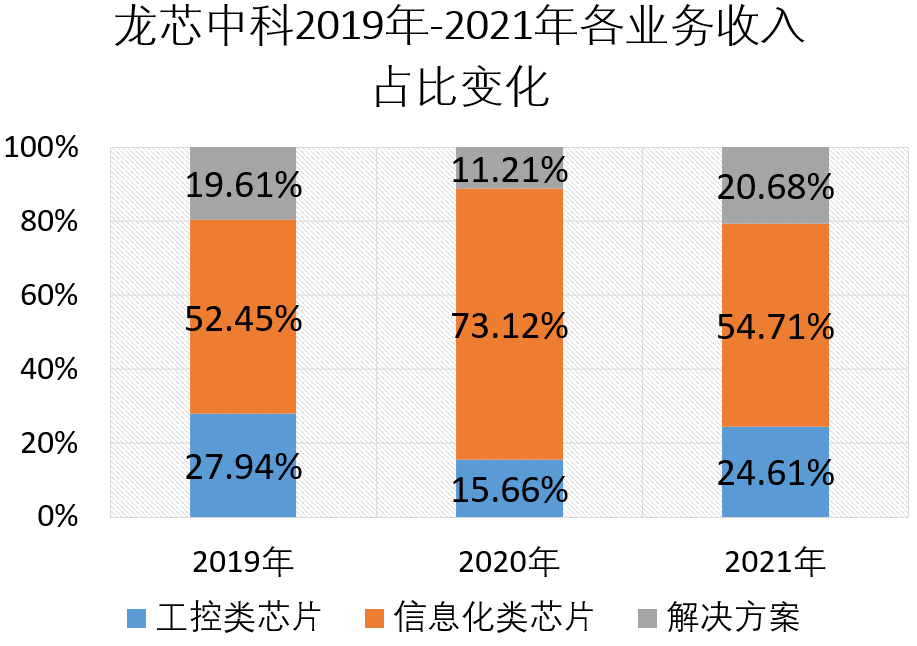

2019年-2021年的3年中,龙芯中科各年研发投入分别为7821.39万元、2.08亿元和3.22亿元,占各年营收比例分别为16.11%、19.26%和26.78%报告期内,龙芯中科的主营业务收入按产品可分为工控类芯片、信息化类芯片和解决方案。信息化类芯片为龙芯中科的主要收入来源,2019年-2021年间该业务收入占比均超50%。

▲2019年-2021年龙芯中科各业务营收占比

03.自研指令集十大技术兼容x86与安卓应用

目前,全球IT行业中,英特尔和微软形成了“Wintel”生态体系,Arm和谷歌安卓则形成了“AA”生态体系。龙芯中科未采用较成熟的英特尔x86和Arm架构,而是从MIPS专向自研的LoongArch指令集。指令集就是处理器芯片可执行一整套指令的集合,是处理器硬件和软件应用的接口。2011年,龙芯中科看重MIPS指令集的开放生态,因此在2011年和2017年分别签署了MIPS技术许可合同,获得了研发、生产、销售基于MIPS指令集的许可。2020年以前,龙芯中科的CPU产品基本采用MIPS指令集,报告期内,龙芯中科基于MIPS指令集的营收占比约为70%。2020年,龙芯中科推出了自主的指令集LoongArch,不再使用MIPS开发新的CPU产品。

同年,获得了MIPS技术许可合同的芯联芯在美国加利福尼亚北区联邦地区法院起诉MIPS公司。MIPS公司及其母公司Wave Computing进入破产保护司法程序。2021年2月,芯联芯想香港国际仲裁中心发起了与龙芯中科之间有关MIPS技术许可合同纠纷的仲裁,目前仲裁正在进行中。

招股书强调,龙芯中科致力于打造独立于“Wintel”和“AA”的自主生态体系,不仅推出了自主指令集,还掌握了CPU IP核的所有源代码,拥有了操作系统和基础软件的核心能力。目前,龙芯中科的通用处理器性能已经逼近商用领域市场主流产品水平。不过这种从指令集开始的自研,也导致此前基于龙芯中科处理器的电脑设备难以兼容大部分图形化应用,很多程序也会缺少很多基础组件支持而报错。为了解决软件生态的难题,胡伟武总结了所需的“2+3+3+2”10大技术。第一个“2”是BIOS和内核;两个“3”分别是三大编译器GCC、LLVM、GoLong和三大虚拟机Java、JavaScript、.NET。上述8项技术是龙芯中科编译完整Linux系统的关键,最后一个“2”则是两大二进制翻译器。目前,龙芯中科已掌握全部的10大技术,还在发展基于龙芯处理器和指令集的软件应用同时,用二进制翻译技术兼容部分x86和Arm应用。龙芯中科虽然不采用Windows和安卓操作系统,但将兼容其软件应用。在6月6日的“2022年LoongArch生态发展暨通明湖创新应用论坛”上,龙芯中科胡伟武讲道,2022年龙芯技术平台的主要矛盾转向应用生态。基于LoongArch的软件生态有三大发展方向:一是提供基础版开源操作系统;二是通过高效二进制翻译系统消除指令系统壁垒,实现广泛兼容;三是形成自主编程语言和编程框架。论坛期间,龙芯中科宣布,将与天翼云、腾讯、浪潮云、龙蜥社区、欧拉社区、统信、麒麟、同方、国光、海尔等企业构建新一代服务器软硬件平台,将包括指令集、芯片、服务器、软件系统和服务器集群等各方面。

▲LoongArch服务器产业生态

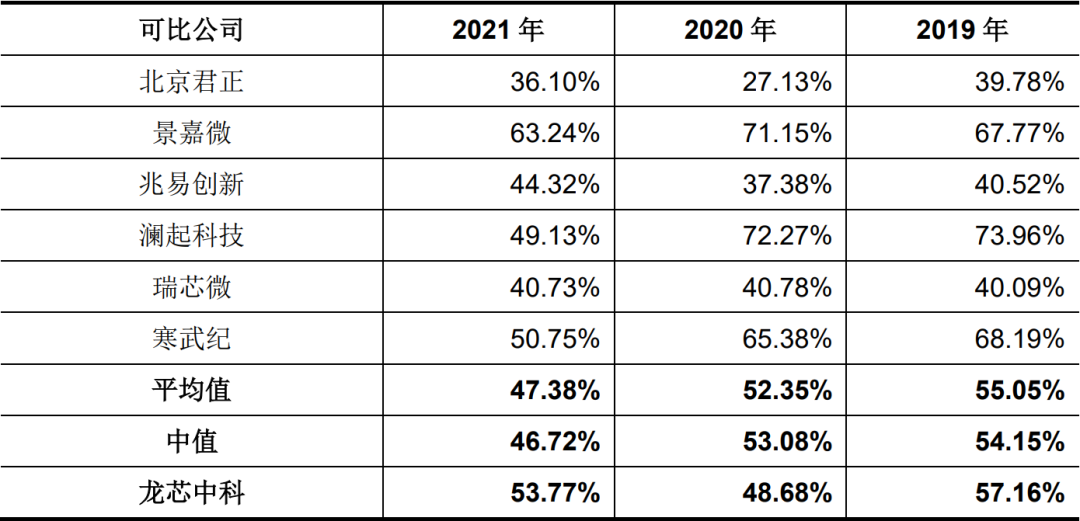

在国内市场,龙芯中科主要面对电科申泰、华为海思、飞腾信息、海光信息、上海兆芯等国产CPU玩家的竞争。不过由于很多国产CPU玩家并未上市,龙芯中科和同行业可比公司在业务上具有一定差异。报告期内,龙芯中科毛利率水平略高于行业可比公司平均水平。

▲龙芯中科与同行业可比公司毛利率对比

龙芯中科在通用处理器设计、系统软件、编译技术等领域取得了400余项专利,包括388项境内发明专利和21项境外发明专利,填补了国内核心基础软硬件空白。截至2021年末,龙芯中科共有研发人员539人,占员工总数的65.57%。龙芯中科共有核心技术人员6人,均出自中科院计算所。

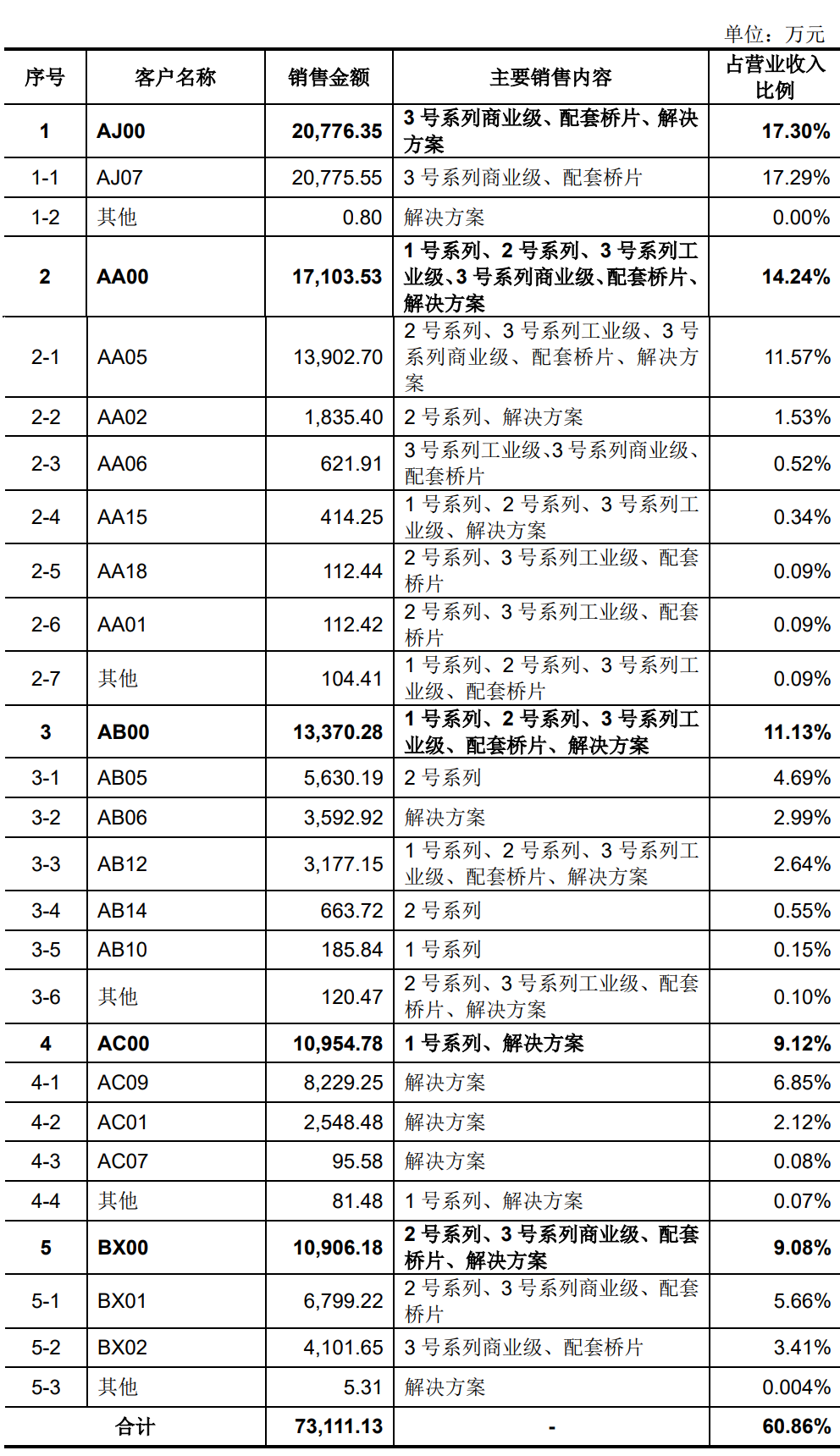

04.中科院计算所曾为前五大客户通富微电为封装服务供应商

招股书中,除中科院计算所外,龙芯中科2019年-2021年前五大客户均以字母数字代号表示,未透露龙芯中科的客户名称。中科院计算所在2020年曾是龙芯中科的第四大客户。2019年、2020年、2021年,龙芯中科前五大客户销售金额占当期营业收入的比例为67.92%、70.24%、60.86%,客户集中度较高。

▲2021年龙芯中科前五大客户情况

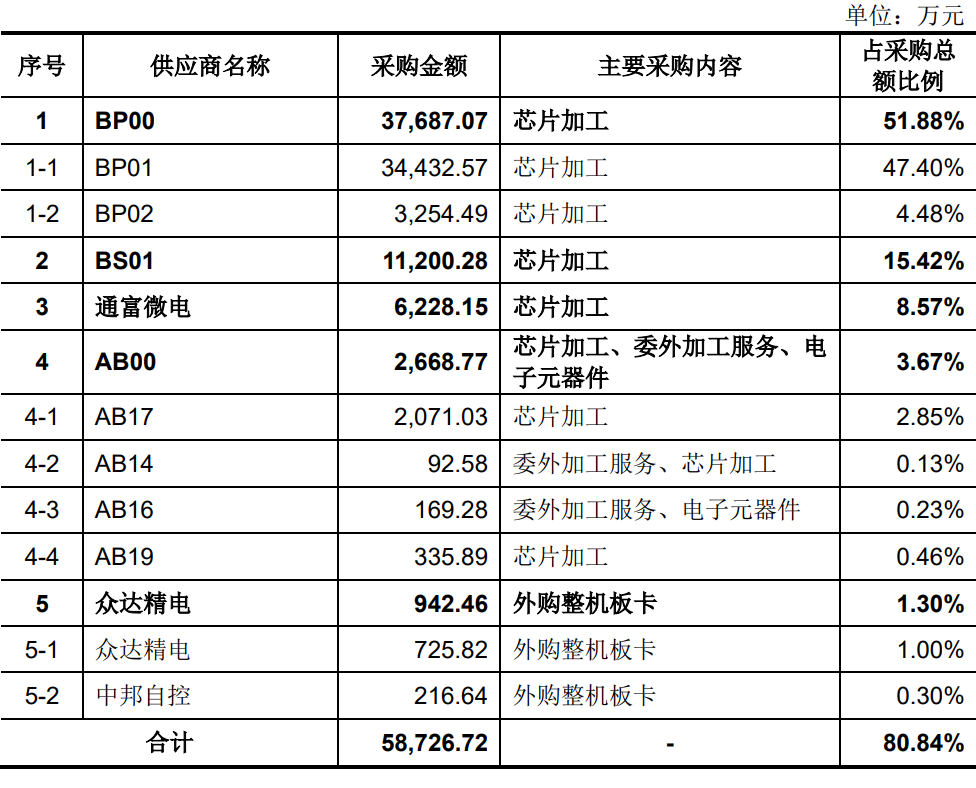

龙芯中科采用Fabless(无晶圆厂)经营模式,主要采购项目包括芯片加工、电子元器件、外购整机板卡和委外加工服务。其供应商大部分同样采用字母数字代号,仅透漏通富微电、众达精电和中邦自控3家供应商,这三家报告期内均为龙芯中科前五大供应商,其中通富微电为龙芯中科提供芯片加工服务,众达精电和中邦自控为龙芯中科提供外购整机板卡服务。

▲2021年龙芯中科前五大供应商情况

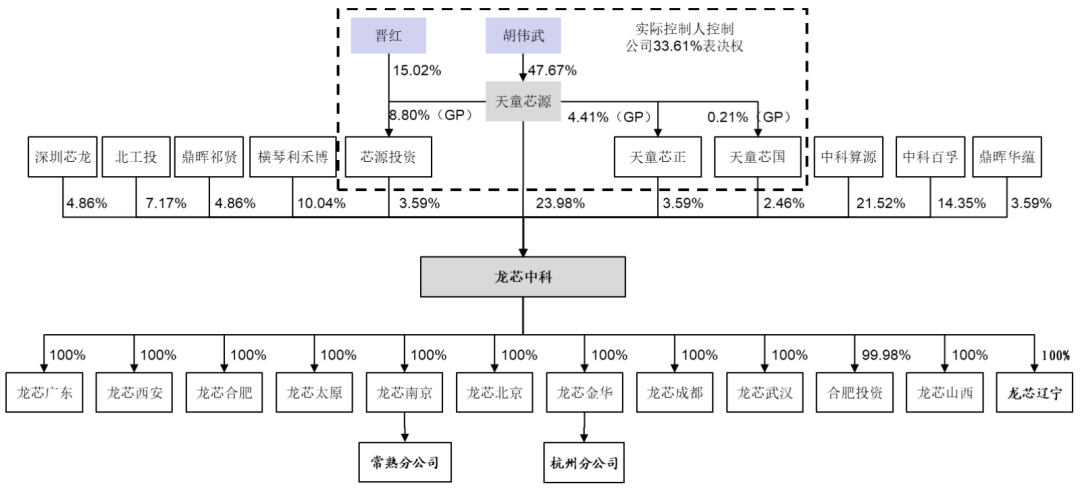

05.胡伟武夫妇为实控人

龙芯中科控股股东为天童芯源,该公司持有龙芯中科23.98%的股份。龙芯中科实际控制人为胡伟武和晋红夫妇。胡伟武1991年获中国科学技术大学学士学位,1996年获中科院计算技术研究所博士学位。1996年-2021年1月,胡伟武就职于中科院计算所,历任助理研究员、副研究员、研究员、博士生导师、所长助理、副总工程师、总工程师等职务。2009年8月,胡伟武为龙芯中科副董事长、总经理;2019年11月至今为龙芯中科董事长、总经理。晋红则曾任北京织女星网格技术有限公司部门经理、北京海淀中科计算技术转移中心部门经理等职务;2008年5月至今,她历任龙芯中科部门经理、风控总监、投资总监。

▲龙芯中科股权结构

除了天童芯源,占龙芯中科股份比例超过5%的股东还有中科算源、中科百孚、横琴利禾博和北工投,分别占股21.52%、14.35%、10.04%和7.17%。

▲龙芯中科股本情况

06.结语:龙芯中科上市助国产CPU突破软件生态仍是短板

龙芯中科是国产CPU领域较有代表性的芯片设计企业,本次其计划募资35亿元,用于先进制程芯片和通用图形处理器,或助力其下一代龙芯处理器和图形处理器的研发和技术突破。招股书中,龙芯中科多次强调自己的生态建设,不仅在发展自己的软件应用生态,也在兼容基于x86和Arm的部分应用。不过这一方面仍是龙芯处理器的短板,龙芯中科如果要打入商用处理器市场,仍需为消费者提供更多应用的支持。

AMD:先进分装,步入Chiplet时代

封装行业正在努力将小芯片(chiplet)的采用范围扩大到几个芯片供应商之外,也为下一代 3D 芯片设计和封装奠定基础。

新的小芯片标准和用于确定给定基于小芯片的设计可行性的成本分析工具是两个新的重要部分。与其他努力一起,他们目标是推动小芯片模型向前发展,尽管该技术仍存在挑战和差距。

使用这种方法,封装公司可以在库中拥有具有不同功能和工艺节点的模块化芯片或小芯片“菜单”。然后,芯片客户可以选择这些小芯片中的任何一个,并将它们组装在一个先进的封装中,从而产生一种新的、复杂的芯片设计,作为片上系统 (SoC) 的替代品。

小芯片模型已被英特尔、AMD 和 Marvell 等公司证明有效,这些公司设计自己的小芯片和互连。现在,该行业的其他公司正在探索小芯片,主要是因为扩展对许多人来说变得过于困难和昂贵,而且迁移到新节点的功率和性能优势正在缩小。高级封装提供了一种在不同技术节点上组合芯片的经济高效的方式,而小芯片则提供了增加互连 RC 延迟的解决方案。它们还承诺更快地开发复杂芯片,并且可以针对特定市场和应用进行定制。

传统上,为了开发复杂的 IC 产品,供应商设计了一种将所有功能集成在同一芯片上的芯片。在随后的每一代中,每个芯片的功能数量都急剧增加。在最新的 7nm 和 5nm 节点上,成本和复杂性飙升。(节点是指特定的过程及其设计规则。)

“设计新硅节点的成本正在上升,”谷歌高级技术开发工程师 Mudasir Ahmad 在最近的一次演讲中说。“只是为了给你一个规模,现在做 5nm 芯片的成本与做 10nm 和 7nm 芯片的成本加起来差不多或差不多。它非常昂贵。”

虽然传统方法仍然是新设计的一种选择,但小芯片为客户提供了另一种解决方案。但与任何新技术一样,chiplet 集成并不简单。目前,基于小芯片的设计专门用于高端产品,而不是日常设计。即便如此,构建基于小芯片的模型也需要几个部分。只有少数大公司拥有所需的内部专业知识和能力,其中大部分是专有的。

这将基于小芯片的方法的采用限制在少数人身上。但现在,行业正在努力使基于小芯片的设计更易于访问。这些努力包括:

- ASE、AMD、Arm、谷歌、英特尔、Meta、微软、高通、三星和台积电组成了一个新的小芯片联盟。该小组发布了一种新的开放式裸片到裸片互连规范,使小芯片能够在封装中相互通信。

- 开放域特定架构 (ODSA) 子项目正在对类似技术进行最后的润色。ODSA 还刚刚发布了一个新的成本分析工具,它有助于确定给定的基于小芯片的设计是否可行。

- 几家封装公司正在开发制造技术,以将基于小芯片的设计投入生产。

小芯片具有挑战性;通常,要开发基于小芯片的设计,第一步是定义产品。然后,提出的基于小芯片的设计需要几个部分,例如产品架构、已知良好的芯片 (KGD) 和芯片到芯片的互连。它还需要完善的制造策略。

但最大的问题是该设计是否可行或具有成本效益。这可能是一个主要的绊脚石,阻止了对风险不利的芯片客户考虑小芯片。

为了帮助这里的客户,ODSA 发布了一个成本分析软件工具,其中包括开发基于小芯片的设计所涉及的所有可能组件和成本的电子表格。

“没有通用规则说你应该总是做小芯片,或者你不应该做。这一切都取决于特定的应用程序,”谷歌的Mudasir Ahmad说。“我们需要一个可用于每个应用程序的模型来提供反馈。[使用电子表格,芯片客户](With the spreadsheet, chip customer)可以使用通用框架将数据输入其中。然后他们可以尝试了解为特定应用程序制作小芯片是否有意义。”

成本不是唯一的因素。工程师还必须考虑小芯片的挑战。根据Ahmad的说法,以下是其中一些挑战:

- 报废成本:如果一个小芯片在一个或多个最终设计中失败,则设备可能会报废。这增加了废品成本。

- 测试:为了最大限度地减少废品损失,设计需要更多的测试覆盖率。

- 良率:封装复杂性可能会影响整体良率。

- 性能:将信号从一个芯片移动到另一个芯片可能会降低产品的性能。

商业模式是另一个挑战。如果您有不同的供应商提供不同的零件,并且您将它们全部放在一个封装中,那么谁负责什么?谁承担失败的责任?

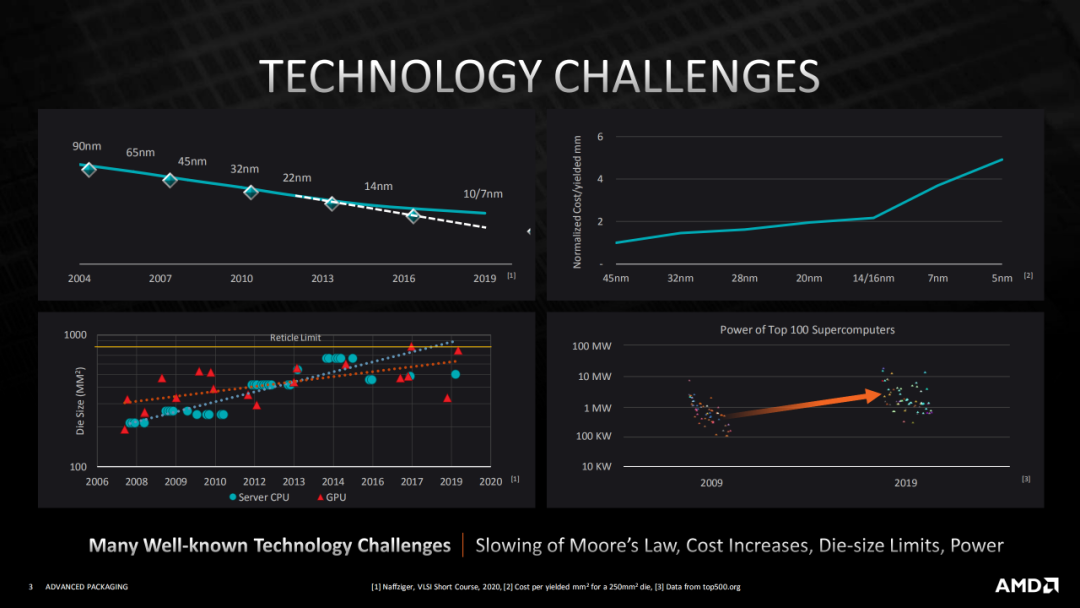

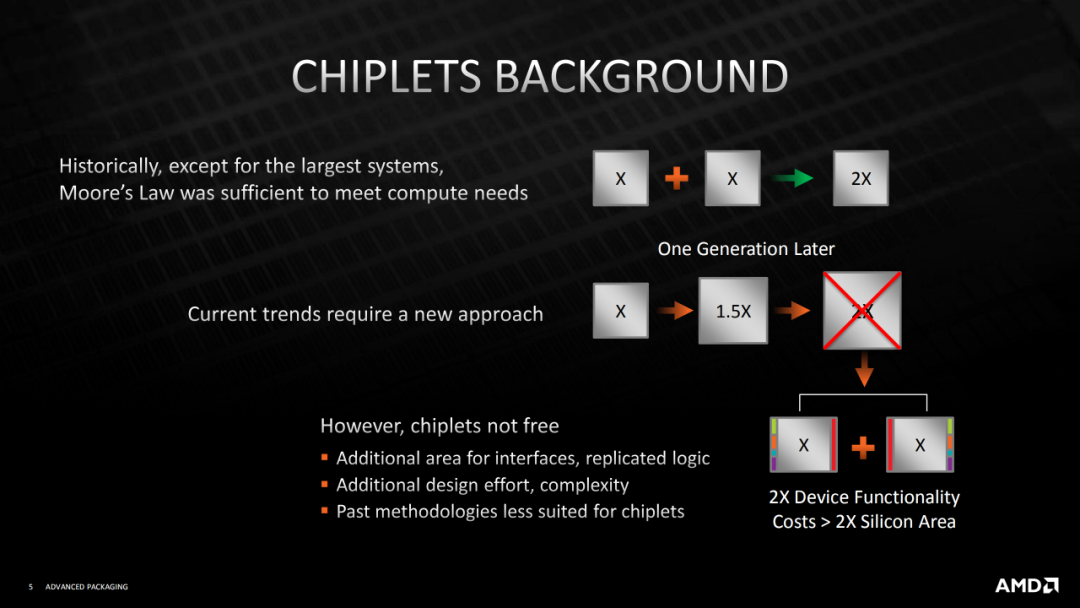

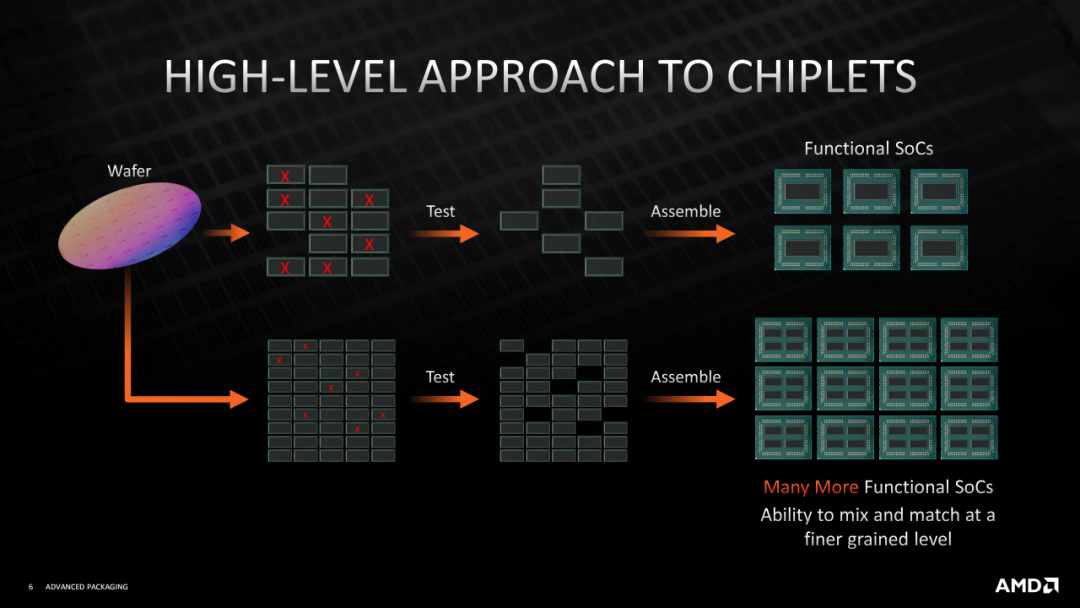

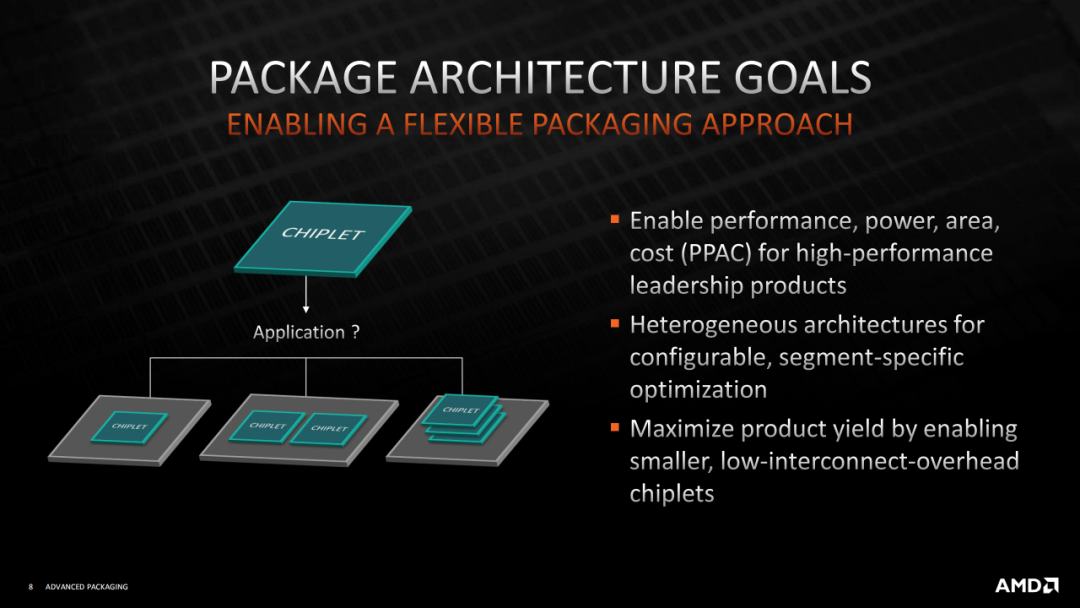

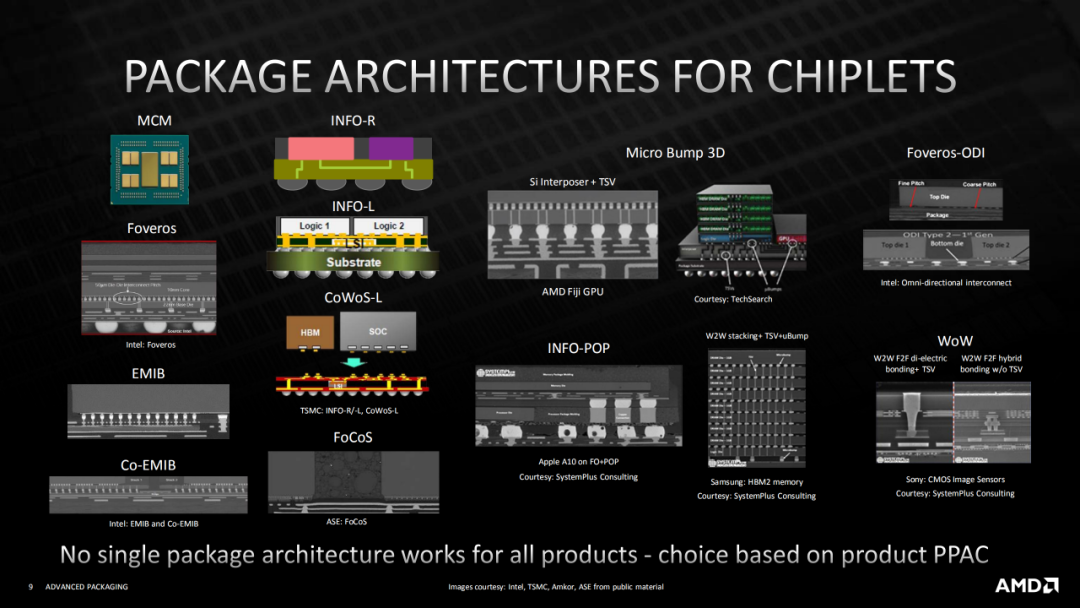

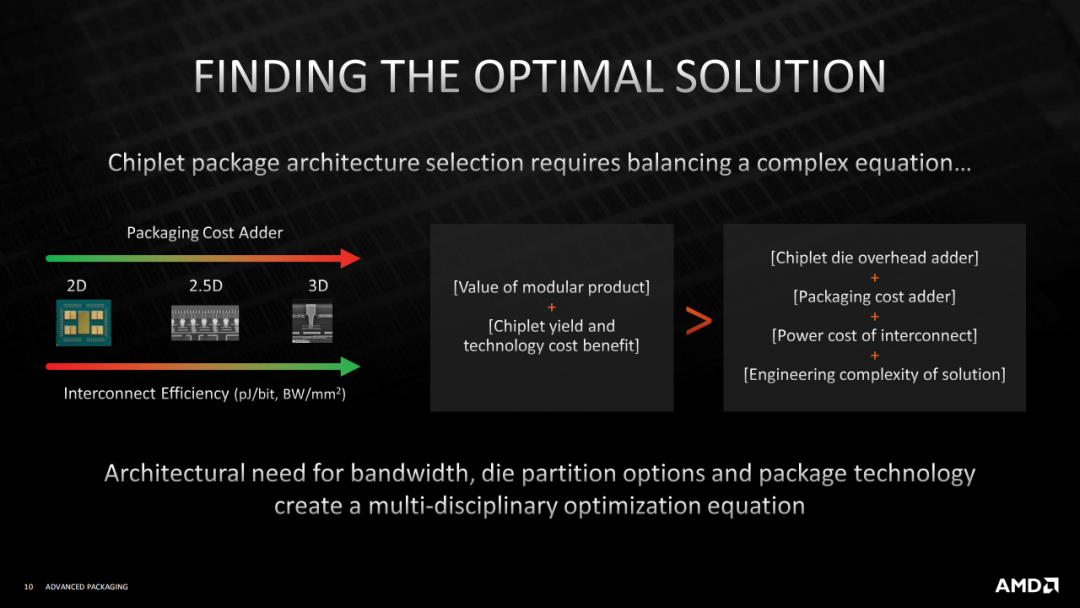

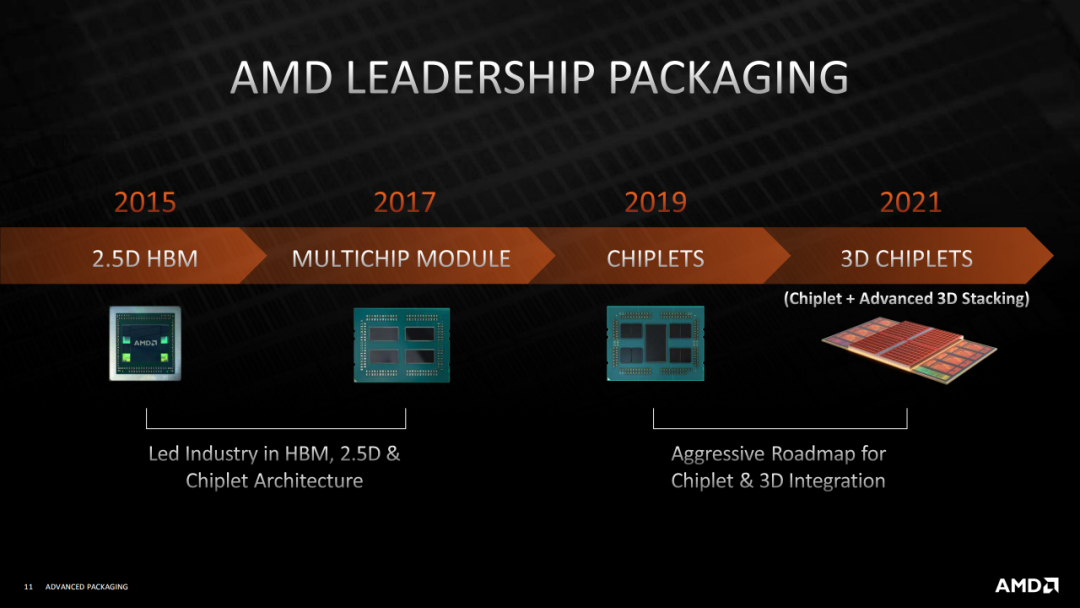

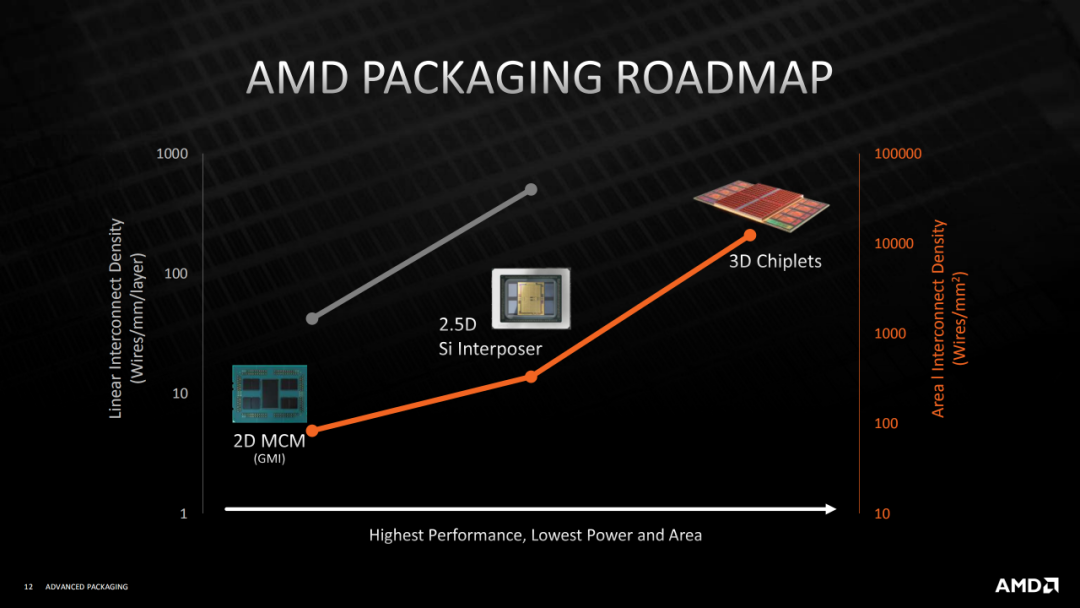

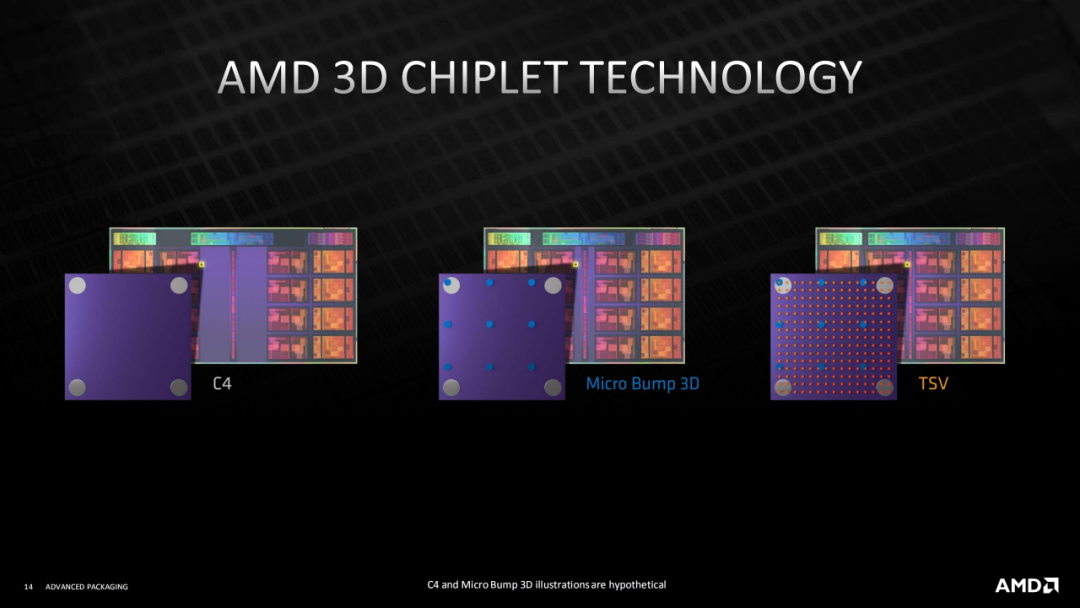

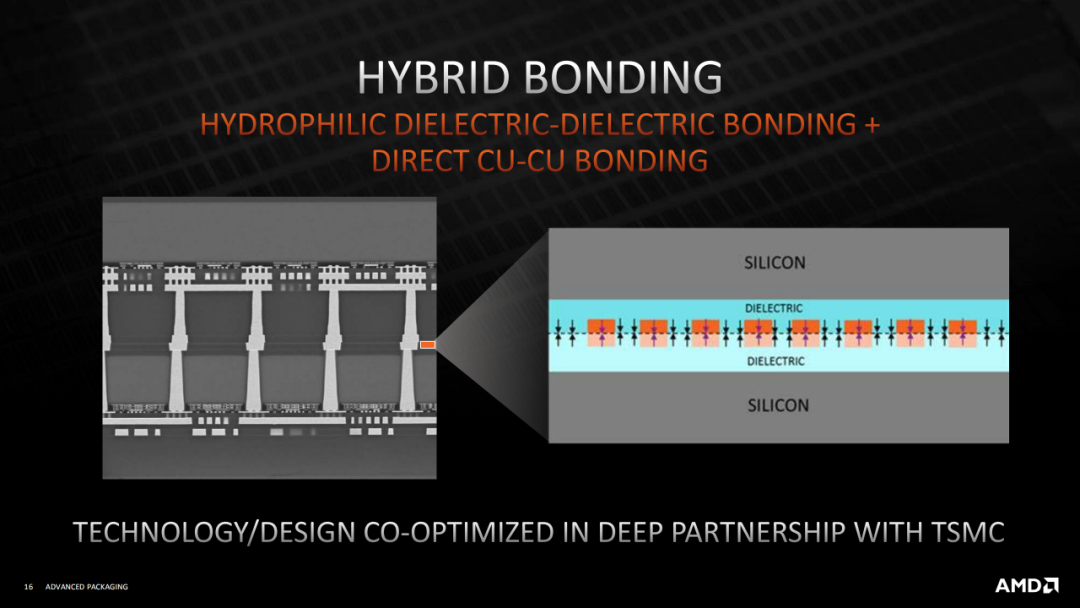

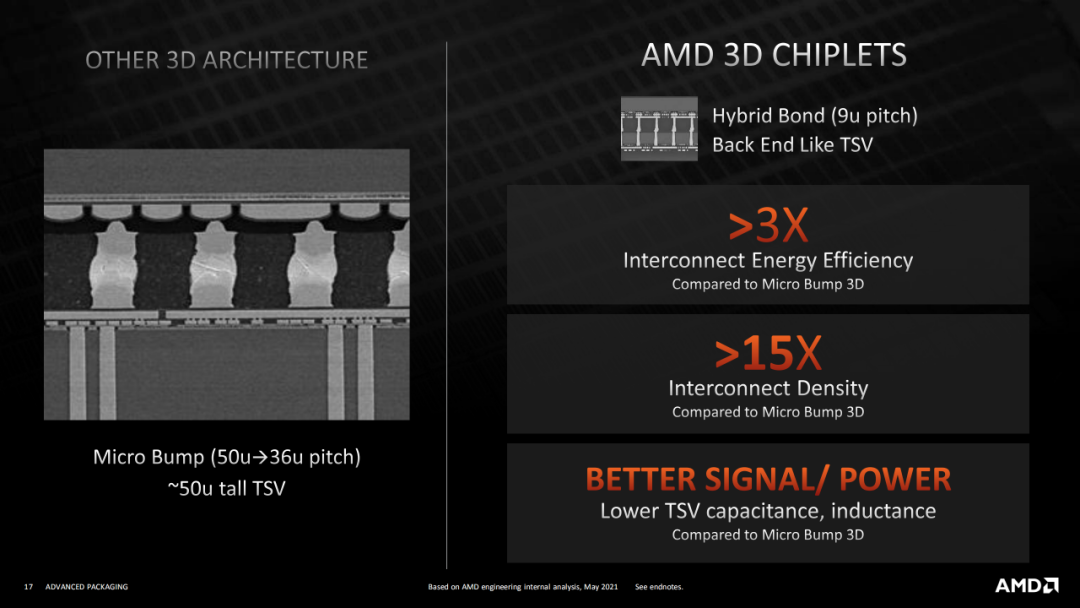

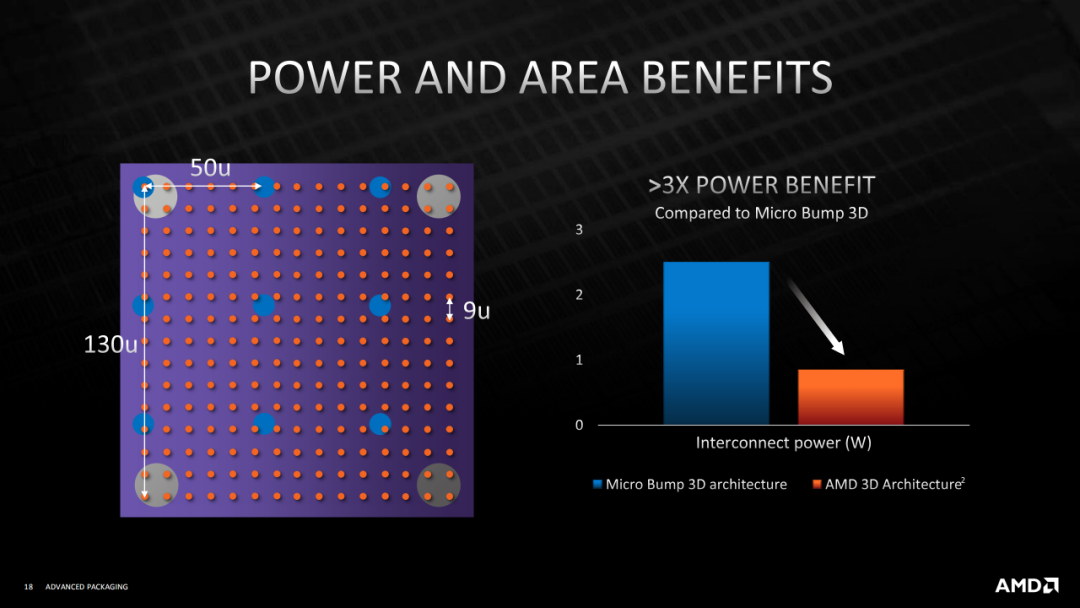

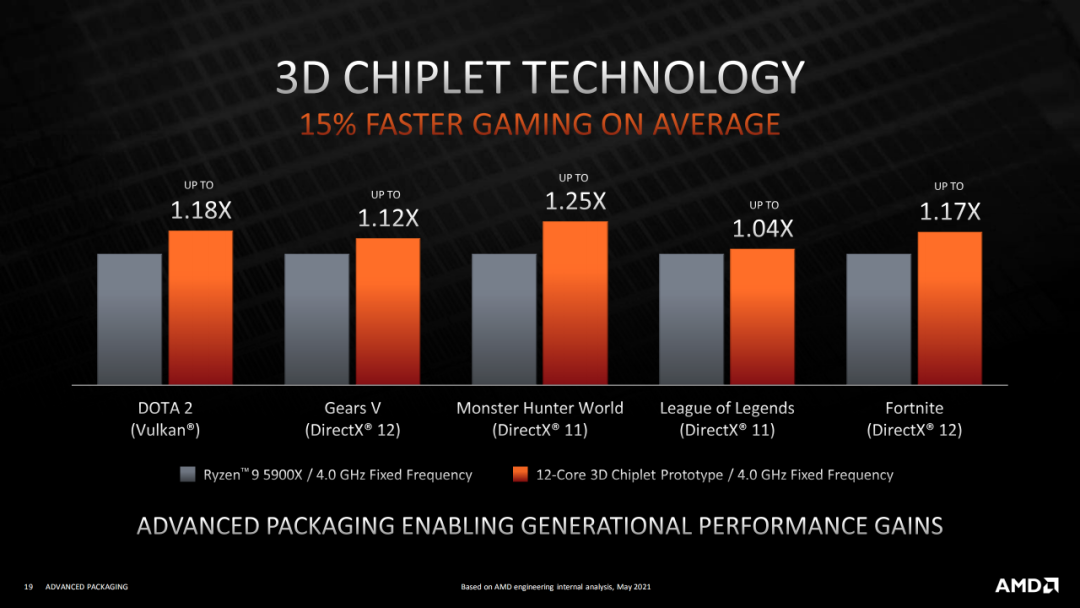

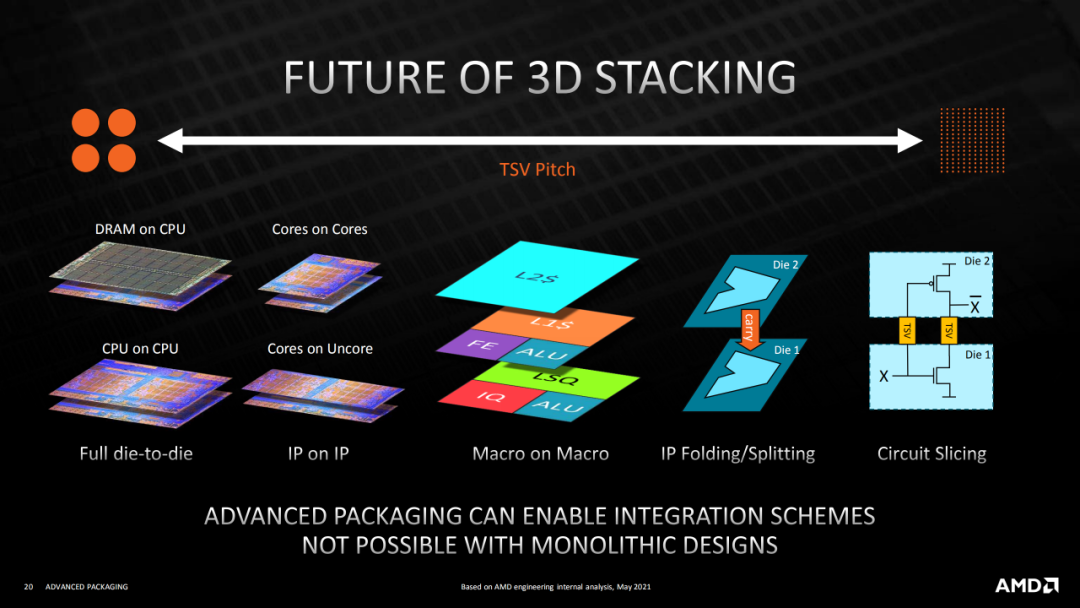

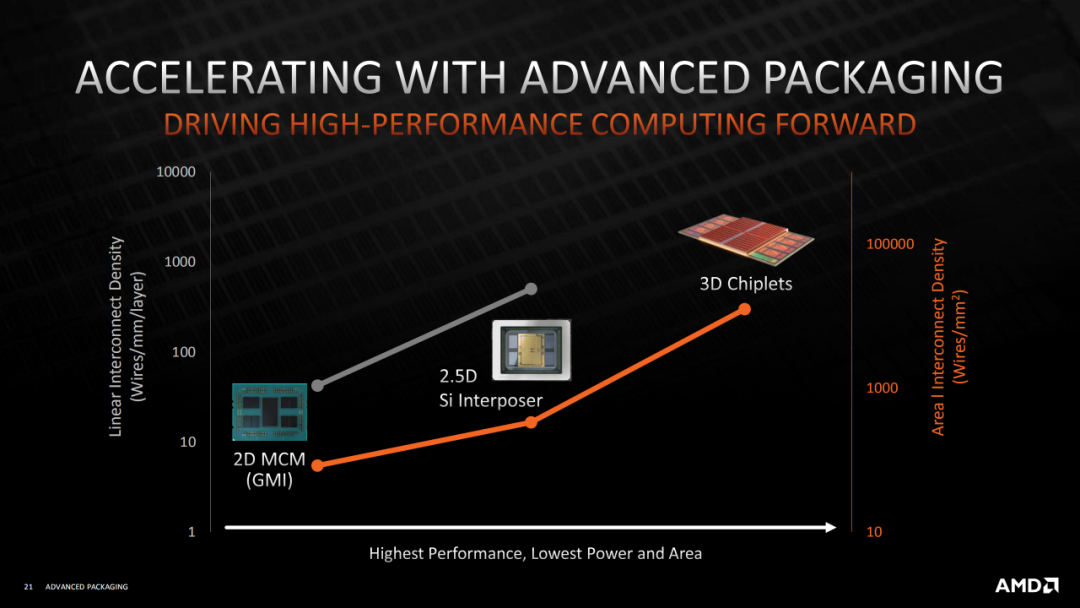

以下内容来自“2021 Hot Chips AMD Advanced Packaging”,下载链接:2021 Hot Chips全球芯片厂商技术合集(1)和2021 Hot Chips全球芯片厂商技术合集(2)。

参考文献链接

https://mp.weixin.qq.com/s/Zd9oxE3rqq2mggglwO2Sug

https://mp.weixin.qq.com/s/VHZcebt_Yi_ROjJG5FCkgg