失败可能来自于分析报告提供的资料

失败可能来自于分析报告提供的资料

在从事交易时,你没有必要知道每一种可以被知道的知识。事实上,你不可能知道所有相关知识。如果你根据特定市场的知识交易,则你很可能会因一件你不知道或未曾考虑的事件而失败。换言之,失败可能来自于分析报告未提供的资料。

彼得林奇:普通常识总可以胜过无数的报告与数据。

然而,我与彼得·林奇的看法有一点不同,我认为如果你知道自己在寻找什么,市场便可以提供你所需要的大部分知识。具体来说,有一些重要的技术指标,它们正确的机会多于错误的机会,而且在我的交易生涯中,它们都历经各种考验。

相对来说,技术指标是告诉我“不可以做什么”,而不是“可以做什么”。

我最经常使用的辅助性技术工具为:

1.移动平均线(moving average)

2.相对强度指标(relative strength indicators)

3.动能指标(震荡指标)(momentum indicators(oscillators))

唯有你掌握有利的胜算时,才投入资金,这便是投机的艺术。这些辅助性技术工具可以协助你衡量胜算。在我知道的所有技术分析指标中,除了前一章讨论的内容以外,它们的效果最理想。

就我个人而言,我认为股票市场(个股与指数)最理想的移动平均线,是200天期(200个交易日,相当于40周)的移动平均线。

登以两个简单的准则来决定移动平均线的买进与卖出信号:

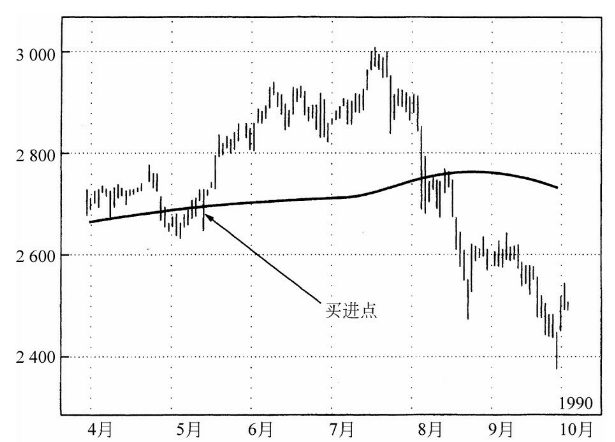

1.如果200天移动平均线由先前的下降趋势开始转为平坦或上升,而且价格由下往上穿越移动平均线,则代表主要的买进信号。

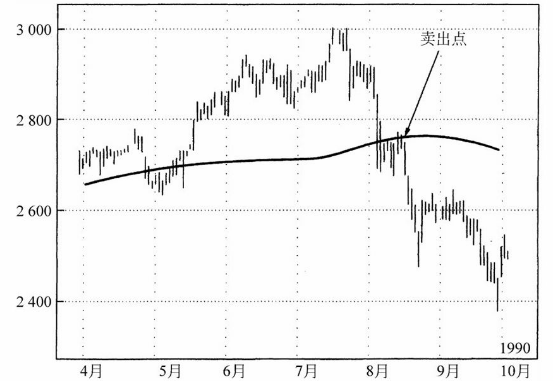

2.如果200天移动平均线由先前的上升趋势开始转为平坦或下降,而且价格由上往下穿越移动平均线,则代表主要的卖出信号。

对我个人来说,移动平均线有两个主要功能——确认道氏理论以判断长期趋势以及筛选个别股票。

在选择个别股票时,如果价格低于移动平均值,我绝对不会买进;如果价格高于移动平均值,我绝对不会卖出。你只要拿起任何图谱,并采用35周或40周的移动平均线,则你便了解我为何这样做——胜算的问题。

就较短期的移动平均线来说,我仅发现另一组移动平均线,具有一致性的功效,并经得起时间的考验。它不仅适用于个股与股票指数,也适用于其他许多商品。

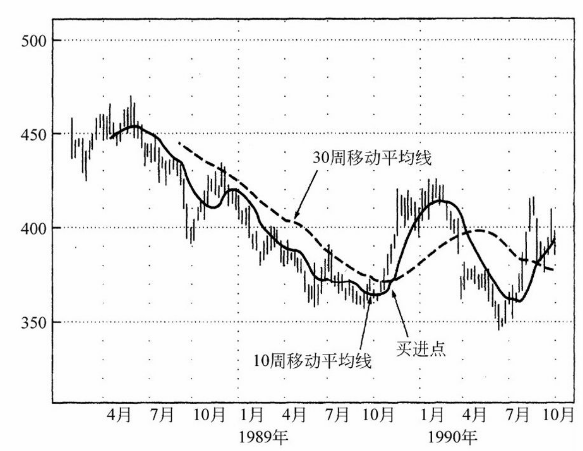

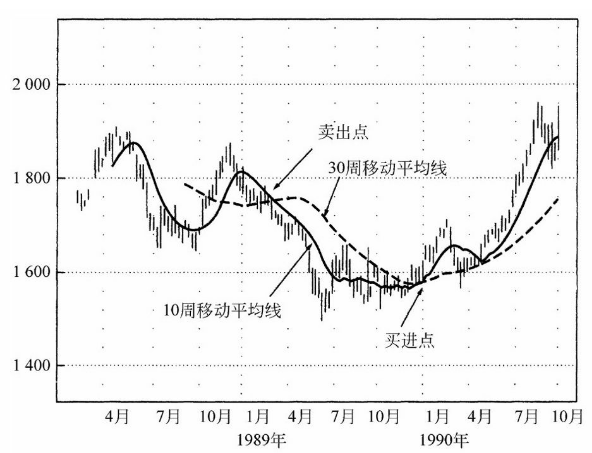

1.当10周移动平均线穿越30周移动平均线,而两者的斜率都向上,并且价格又同时位于两条移动平均线的上方时,这代表买进信号。

2.当10周移动平均线穿越30周移动平均线,而两者的斜率都向下,并且价格又同时位于两条移动平均线的下方时,这代表卖出信号。

重点:当然,与所有技术指标一样,这些指标也绝对不是100%有效。

在商品期货市场中,并没有明确的准则判断什么期间的移动平均线最理想;不同的市场与不同的时间,都需要采用不同期间的移动平均线。例如,我在撰写本书时,200天的期间适用于债券、美元指数与黄金,其他商品则不太适用。

基本上,你必须认识这一事实,与任何技术分析工具一样,移动平均线的效能也会随市场情况的不同而改变。你的时间结构越短,情况越是如此。所以,你必须试探不同期间的移动平均线,并寻找一个最理想的期间。当它们不再有效时,你必须调整。以图谱来说,我一向采用4周与11周的移动平均线,并以类似10周/30周移动平均线穿越的准则交易。然而,最近这组移动平均线的信号开始显得有些迟钝,我可能需要再试验其他期间了。

在运用移动平均线时——或任何其他技术分析工具——最严重的错误便是对它产生一种执著的态度。换言之,你绝对不可以认为自己已经发现“终结所有准则的一个准则”,这个世界上没有这种准则。每一个市场都处在不断变化的过程中,任何方法若未考虑这一事实,则它已经犯了最根本的错误。当它不再有效时,你便应该抛弃它。否则,就如同人与人之间的关系一样,它会让你大失所望。

相对强度(relative strength)是一只股票与一群股票或大盘指数之间的比率关系,这种关系也可以存在于一群股票与另一群范围更广的股票或大盘指数之间。

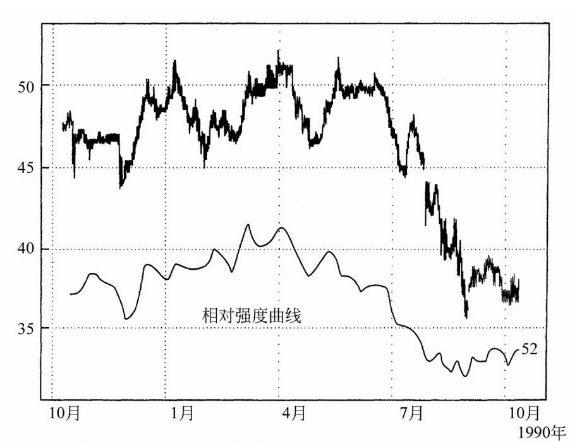

犹如移动平均线一样,相对强度也有许多不同的计算公式。在某些图谱中,相对强度的计算较注重最近的价格资料。以纽约证券交易所每日图表系统为例,每只股票都附有相对强度线,它是以周为单位来表示个股价格与S&P500指数之间的比率关系;除此之外,还有另一种根据时间加权的相对强度指标,它被用于比较个股价格变动率与资料库内股价变动率之间的关系,并给予每只股票一个介于1~99的数据(见图8-7)。以52为例,这代表这只股票的价格表现超过资料库内其他52%的股票。

相对强度的概念或许有些难以把握,因为我们是处在一个以消费者为主的环境内。当我们还小的时候,我们发现父母都是在大减价的期间采购,我们本身也维持类似的传统;我们希望在低价买进,在高价卖出。

例如,假定你喜欢吃柑橘类的水果,如果你在水果店里发现,橘子与葡萄的价格都是每磅50美分,你可能会各买一些。一个星期以后,你再到这家店里,却发现葡萄的价格突然涨价为每磅一美元,橘子仍然是50美分,那么你可能会仅愿意买橘子,而等待葡萄的价格下跌。如果你以这种心态购买股票,你通常会吃亏。

你绝对不可仅因为某只股票的价格较低而买进它,股价偏低往往都有一定的理由。你买进股票是希望它有所表现,换言之,它的上涨速度快于一般的股票。相对强度便是衡量这类表现的。在所有条件都相同的情况下,如果你希望买进一只股票,你应该根据相对强度指标来买进一只最强劲的股票。

当我看到道琼斯工业指数创新高时,我会寻找在同一天或稍早也创新高的股票。这些便是最强劲的股票——市场领导股。如果市场处于上升趋势中,这些股票便是你应该买进的对象(假定所有条件都相同)但不是在创新高的时候买进。你必须等待回档,在跌势中买进,因为它们迅速回升的机会较高。相对强度较高的股票,它们的上涨速度会快于其他股票。

在市场的顶部附近,你准备卖空的时候,我建议你不可选择相对强度较高的股票,因为万一你判断错误,损失将十分惨重。我也不建议你卖空最弱势的股票,因为它们的下档空间非常有限。我建议你卖空相对强度适中的股票,因为万一你判断错误,损失的程度不会太过惨重,如果判断正确,你还会获得相当不错的利润。

卖空强势股的时机,是当“工业指数”与“运输指数”都已经呈现中期或长期顶部的时候,而且趋势变动的123准则也加以确认。这是在短期内迅速获利的理想时机,因为当你确认强势股的顶部出现之后,如果行情持续下滑,很可能会出现1~3天的恐慌性暴跌走势。在这类交易中,你最好迅速获利了结,因为许多买盘基于先前展现的相对强势而在低档准备接手,所以它们往往会迅速反弹。

虽然相对强度是一种重要的辅助性指标,但我认为它的重要性尚不及移动平均线。换言之,如果某只股票非常强劲,但价格低于移动平均值,我仍然不会考虑买进。

震荡指标

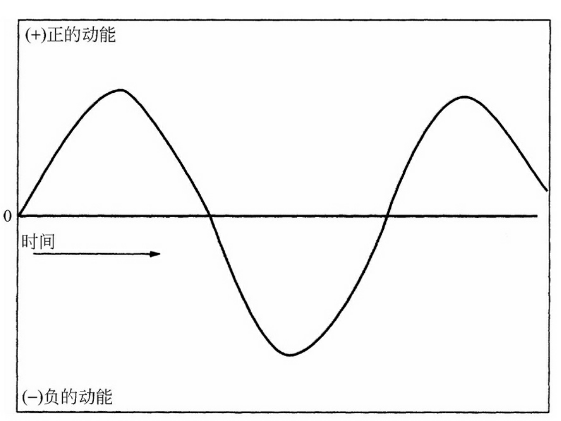

运动中的物体具有一种被称为动能的性质,你可以称它为物体的运动量(quantity of motion of an object)。动能实际上代表质量(mass)与速度的乘积。以摇动中的钟摆为例,它的动能不断变化,若以时间作为水平轴描绘动能,其形状便如图:

市场也具有动能,虽然它并不符合物理学上的严格定义。你可以将钟摆动能的模式视为一种理想化的市场行为,价格以某点为中心而上下震荡,而价格变动的速度始终不断地变化。在图形中,顶部与底部的反转则对应市场的顶部与底部。

然而,钟摆有固定的质量与变动的速度,市场动能的质量(成交量)与速度(价格变动率)都不断变化。此外,还有一些外来的干扰力量,例如,政治上与经济上的重大新闻,都可以随时改变市场的动能。

所以,我们无法以精确的方式衡量市场的动能,也无法利用它精确地预测市场未来的转折点。然而,我们可以寻找一些高度相关性的市场动能,以协助预测价格趋势的变动。这类最佳指标被称为震荡指标(oscillator)。

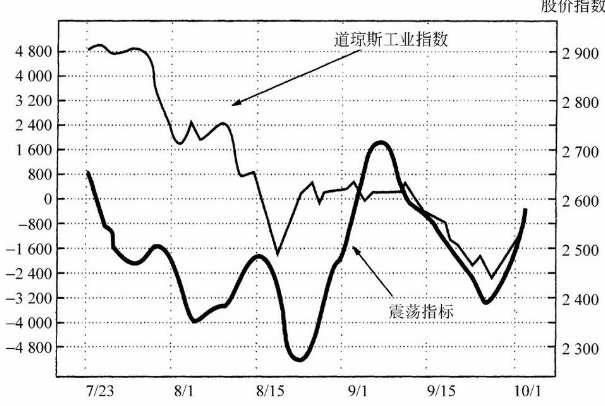

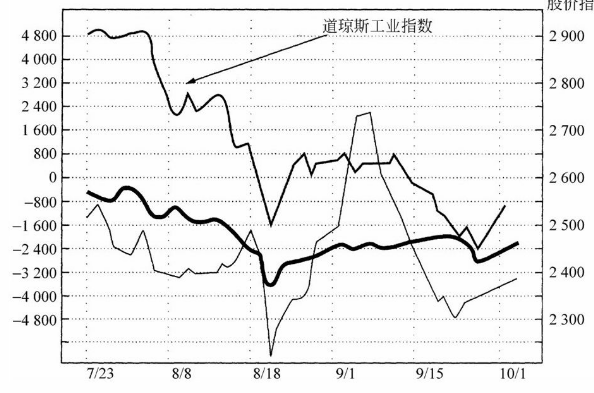

震荡指标这个名词目前已经是一种标准化的金融术语,根据我的了解,它最初出现于《股票市场的利润》,这是H.M.加特利在1935年的作品。犹如移动平均线与相对强度一样,震荡指标也有许多不同的计算公式,但这些公式之间都有共通的性质,它们都是衡量市场参数(parameter)在某期间内的差值。因此,它们是衡量重要市场参数的变动率(rate of change),这些参数可以是价格、行情宽度(breadth)、移动平均线、成交量……它们会以基线为准上下震荡,就如同钟摆的动能一样。

一个理想的震荡指标会在市场趋势开始变动的同时或之前开始反转。在大多数情况下,我采用的震荡指标都相当精确。一般来说,当市场处于上升趋势时,震荡指标也会随之上升。当震荡指标越高时,市场也越呈现出超买(overbought)的情况。在理想的状况下,就如同的钟摆一样,当市场接近顶部时,震荡指标也会“迟缓下来”,换言之,它会趋于平坦而做头。然后,当价格开始反转时,震荡指标会向下,而且持续向下,直至市场接近超卖(oversold)的情况,并出现类似于顶部的反转走势。

事实上,有时候你可以发现非常理想的相关性,几乎仅需要运用震荡指标便可以交易获利。我个人绝对不会这样做,我也不建议这样做,但这是可能的,我也相信有许多交易者就是如此。这种做法存在一个问题:当你判断错误时,经常都是严重的错误。

许多技术分析师运用极端复杂的震荡指标,不仅应用于大盘指数,还应用于个股。不过,我并不这样做。

投机者经常会过多地运用信息。我认为,你最好仅采用少数几个震荡指标,而且仅作为辅助性的工具,以确认或否定前一章所讨论的主要趋势变动的指标。弗兰基·乔有一条交易准则被称为“KISS”,它代表“Keep it simple,stupid!”(保持简单,笨蛋)这是一位“专家中的专家”提供的建议。

对于个股的选择,我们可以把道氏理论作为预测行情的一般性准则;在这个范围内,你可以利用我们所讨论的技术方法选择股票。现在,我再提出一些专门适用于个股操作的辅助性方法。目标当然是进一步提升你的胜算。

市场中有一群人专门操作个股,他们在个别股票中投资、投机或交易。这群人基本上可以被分为两个学派:纯粹的技术分析与纯粹的基本面分析。根据我个人的经验判断,这两种纯粹的学派都很难获得稳定的业绩。

大多数成功的投机者都属于折中学派:他们结合上述两种学派的精华,同时采用技术分析与基本面分析的工具。我个人采用折中而偏向技术分析的方法。我结合这两章所讨论的技术性方法与基本面的统计资料,前者非常可能反映市场参与者的未来判断,后者则与价格走势之间保持长期而稳定的相关性。

基本面分析者认为,长期来说股票价格取决于三个因素:股息收益率(yield)、盈余能力以及个别公司的资产价值。换言之,任何股票的价值都是取决于这三个基本因素。我认为,这种主张存在一个问题,它完全忽略了价值的主观性质。唯有当股息收益率、盈余能力以及资产都必须直接反映在市场的集体判断中时,这样,基本面分析学派的主张才有效。事实上,情况并非如此。在基本面分析者中,经常发生一种现象:他们的判断虽然“正确”,但时效的把握却不准。

格雷厄姆(Graham)与多德(Dodd)的选股方法是基本面分析学派的主流之一。格雷厄姆与多德的方法认为,你应该买进低市盈率与低账面价值的股票,这是一种过于简化的原则。他们的主张蕴涵着一个假设性的前提,这类股票很可能是“价值低估”的成长型股票,因为高市盈率代表市场已经认同,并给予股票“适当的评价”。在股票市场处于多头行情的初期至中期阶段以前,这种选股方法确实相当有效——除了少数本质最差的股票之外,所有股票都会上涨。然而,假以时日,你可能会遭遇麻烦。一般来说,某只股票的市盈率与账面价值偏低,背后必然存在理由,而且市场已经知道这些理由。

P85未完

浙公网安备 33010602011771号

浙公网安备 33010602011771号