肖星老师《一本书读懂财报》经典语句摘录(上)概念篇

1.企业的利润表只受到出售资产的影响而不会受到购买资产的影响。

2.因为按照历史成本的原则,只有花了的钱才能记在账上。

3.在历史成本的计价体系下,增加资产价值的唯一途径是发生一个新的交易。

4.资产负债表左边说的是,钱被拿去做什么了。资产负债表右边告诉我们,企业的钱是从哪儿来的:哪些是股东投入的,哪些是从银行借的,哪些是欠供应商的,哪些是欠员工的、欠税务局的。

5.中国企业的所得税税率一般在25%,此25%非彼25%,这里的25%是应税所得的25%,而非利润总额的25%。利润总额是以会计准则为基础计算出来的,而应税所得是以税法为基础计算出来的,税法和会计准则虽然有很多相似的地方,但二者之间的差异也不小。小张的公司请小红的公司为自己设计制作一则广告。在利润表上,也就是按会计准则的标准来看,这笔广告支出应该被归为营业费用这一项;而税法却规定,当公司的广告支出超过营业收入的15%之后,超过的部分就不能在税前列支了。比如说,今年盈利达到1亿元的小张就只能将1500万元的广告费列入营业费用支出,如果他实际上花费了2000万元的广告费,那么剩余的500万元虽然明明支出了,却不得不和利润总额一起变成缴纳税款的基数。因此,小张公司的应税所得要比利润总额多出500万元,这500万元也要按照25%的所得税率缴纳所得税。

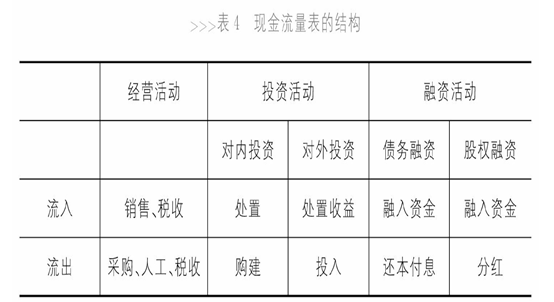

6.现金流量表怎么做呢?它就是从经营、投资和融资三个角度,对现金的流入和流出进行了描述。

7.资产是一种被高估的风险,而负债是一种被低估的风险。这家公司那个奸猾的老总向你耍了一个大花招——这家公司实际上欠了50笔债务,但它却只向你通报了30笔,而隐藏了其余20笔。因此,在这种情况下,找专业机构把已知的30笔负债都搞清楚并不能解决问题,因为你仍然不知道另外20笔债务的存在。低估的风险相对更不可控,一旦被兼并者的财务报表隐瞒了一些负债,兼并者就面临着极大的风险。

浙公网安备 33010602011771号

浙公网安备 33010602011771号