实现低PE策略的回测

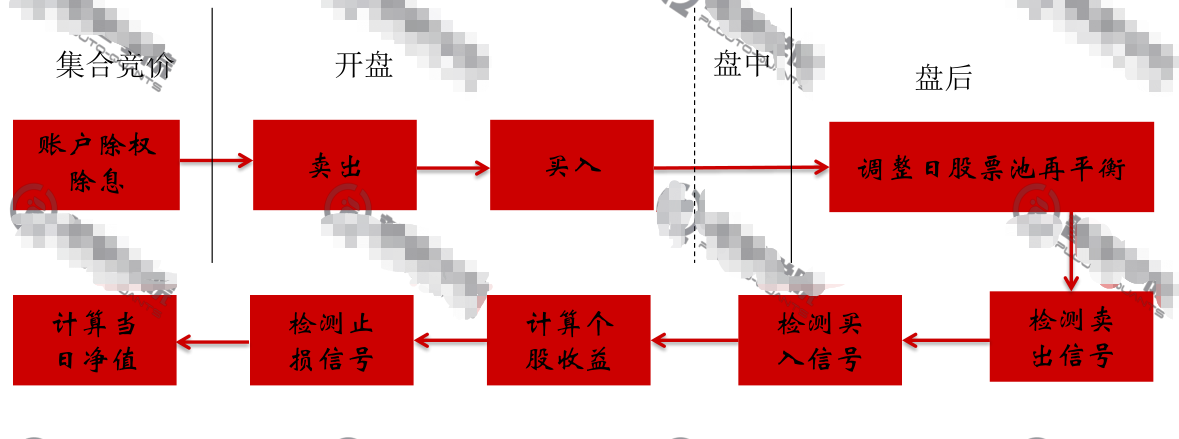

回测的基本流程

- 首先需要声明下,此回测属于日间回测,即当天收盘后对交易信号进行检测,得到买入或卖出检测结果,然后由第二天开盘后根据前一天的检测结果完成交易。

- 其次要对账户进行除权除息处理。因为除权除息后价格会发生变化,如果不处理,那账户总资产就会出现偏差,除权除息分两种情况,分红和送股,先从价格上看,当日价格都会发生变化,一般都是变小,从资金账户上来看,但指分红,账户上的现金是增多的,现金由分红的股票市值产生,因此,该只股票的市值是减少的,但总资产是不变的;送股,总市值是保持不变的,只是持股数的变化

- 这里先卖出再买入,是考虑到只有先卖出后,账户现金才充足,才能更大可能的买入股票

假设我们的总资产是1000万元,对头寸的分配方式:均分、每只20万

书写backtest函数,实现策略回测,其中包括总资金的设定、单只股票的买入金额、以及PE选股策略,均线上穿/下穿买入/卖出信号的调用

资金、待卖、代买、持仓等的初始化

#参数设定

#初始资金,现金1000万

cash = 1E7

#单只股票的仓位为20万

single_position=2E5

#时间为key的净值、收益和同期沪深基准

df_profit = pd.DataFrame(columns=['net_value','profit','hs300'])

#获取回测开始日期和结束日期之间的所有交易日,并按正序排列

all_dates = get_trading_date(begin_date,end_date)

#获取沪深300在回测开始的第一个交易日的值

hs300_begin_value = DB_CONN['daily'].find_one(

{'code':'000300','index':True,'date':all_dates[0]},

projection={'close':True})['close']

#获取回测周期内的股票池数据

#adjust_dates:正序排列的调整日列表

#date_codes_dict:调整日和当期的股票列表组成的dict,key为调整日,value为股票列表

adjust_dates,date_codes_dict=stock_pool(begin_date,end_date)

#股票池上期股票代码列表

last_phase_codes = None

#股票池当期股票代码列表

this_phase_codes = None

#待卖股票代码集合

to_be_sold_codes= set()

#待买股票代码结合

to_be_bought_codes = set()

#持仓股票dict,key为股票代码,value为一个dict

#三个字段分别为:cost - 持仓成本,volume - 持仓数量,last_value - 前一天的市值

holding_code_dict = dict()

#前一个交易日

last_date=None

#在交易日的顺序,一天天完成信号检测

for _date in all_dates:

print('BackTest at %s.' %_date)

#当前持仓股票的代码列表

before_sell_holding_codes = list(holding_code_dict.keys())

资金账户除权除息处理

for _date in all_dates:

print('BackTest at %s.' %_date)

#当前持仓股票的代码列表

before_sell_holding_codes = list(holding_code_dict.keys())

"""

持仓股的除权除息处理

如果当前不是第一个交易日,并且有持仓股票,则处理除权除息对持仓股的影响

这里处理只考虑复权因子的变化,而实际的复权因子变化有可能是因为除权、除息以及配股等

那么具体的持仓股变化要根据他们的不同逻辑来处理

"""

if last_date is not None and len(before_sell_holding_codes)>0:

#从daily数据集中查询出所有持仓股的前一个交易日的复权因子

last_daily_cursor = DB_CONN['daily'].find(

{'code':{'$in':before_sell_holding_codes},'date':last_date,'index':False},

projection={'code':True,'au_factor':True})

#构造一个dict,key为股票代码,value是上一个交易日的复权因子

code_last_aufactor_dict = dict([(daily['code'],daily['au_factor'])for daily in last_daily_cursor])

#从daily数据集中查询出所有持仓股的当前交易日的复权因子

current_daily_cursor = DB_CONN['daily'].find(

{'code':{'$in':before_sell_holding_codes},'date':_date,'index':False},

projection={'code':True,'au_factor':True}

)

#一只股票一只股票的处理

for current_daily in current_daily_cursor:

#当前交易日的复权因子

current_aufactor =current_daily['au_factor']

#股票代码

code = current_daily['code']

#从持仓股中找到该股票的持仓数量

last_volume = holding_code_dict[code]['volume']

#如果该股票存在前一个交易日的复权因子,则对持仓数量进行调整

if code in code_last_aufactor_dict:

#上一个交易日的复权因子

last_aufactor = code_last_aufactor_dict[code]

# 计算复权因子变化后的持仓股票数量,如果复权因子不发生变化,那么持仓数量是不会发生变化的

#相关公式:

#市值不变:last_close * last_volume = pre_close * current_volume

#价格的关系:last_close * last_aufactor = pre_close * current_aufactor

#转换之后得到下面的公式

current_volume = int(last_volume *(current_aufactor / last_aufactor))

#改变持仓数量

holding_code_dict[code]['volume'] = current_volume

print('持仓量调整:%s,%6d,%10.6f,%6d,%10.6f'%(code,last_volume,last_aufactor,current_volume,current_aufactor))

买入、卖出逻辑

"""

卖出逻辑处理

卖出价格是当日的开盘价,卖出的数量就是持仓股的数量,卖出后获得资金累加到账户的可用现金上

"""

print('待卖股票池:',to_be_sold_codes,flush=True)

#如果有待卖股票,则继续处理

if len(to_be_sold_codes)>0:

#从daily数据集中查询所有待卖股票的开盘价,这里用不复权的价格,以模拟出真实的交易情况

sell_daily_cursor = DB_CONN['daily'].find(

{'code':{'$in':list(to_be_sold_codes)},'date':_date,'index':False,'is_trading':True},

projection={'code':True,'open':True})

#一只股票一只股票处理

for sell_daily in sell_daily_cursor:

#待卖股票

code = sell_daily['code']

#如果股票在持仓股中

if code in before_sell_holding_codes:

#获取持仓股

holding_stock = holding_code_dict[code]

#获取持仓数量

holding_volume = holding_stock['volume']

#卖出价格为当日开盘价

sell_price = sell_daily['open']

#卖出获得金额为持仓量*卖出价格

sell_amount = holding_volume * sell_price

#卖出得到的资金加入账户的可用现金上

cash += sell_amount

#获取该只股票的持仓成本

cost = holding_stock['cost']

#计算持仓的收益

single_profit = (sell_amount - cost) * 100/cost

print('卖出 %s,%6d,%6.2f,%8.2f,%4.2f'%(code,holding_volume,sell_price,sell_amount,single_profit))

#删除该只股票的持仓信息

del holding_code_dict[code]

to_be_sold_codes.remove(code)

print("卖出后,现金:%10.f" %cash)

"""

买入的逻辑处理

买入的价格为当日的开盘价,每只股票可买入的金额为20万,如果可用现金少于20万,就不再买入

"""

print('待买入股票池:',to_be_bought_codes,flush=True)

if len(to_be_bought_codes)>0:

#获取所有待买入股票的开盘价

buy_daily_cursor = DB_CONN['daily'].find(

{'code':{'$in':list(to_be_bought_codes)},'date':_date,'is_trading':True,'index':False},

projection={'code':True,'open':True})

#处理所有待买入的股票

for buy_daily in buy_daily_cursor:

#判断现金是否够用

if cash > single_position:

#获取买入价格

buy_price = buy_daily['open']

#获取股票代码

code = buy_daily['code']

#获取可买入的数量,数量必须为正手数

volume = int(int(single_position/buy_price)/100)* 100

#买入花费的成本为买入价格乘以实际的买入数量

buy_amount = buy_price * volume

#从现金中减去本次花费的成本

cash -= buy_amount

#增加持仓股

holding_code_dict[code] = {

'volume':volume,#持仓量

'cost':buy_amount,#持仓成本

'last_value':buy_amount#初始前一日的市值为持仓成本

}

print('买入 %s,%6d,%6.2f,%8.2f'%(code,volume,buy_price,buy_amount))

print('买入后,现金:%10.2f'%cash)

第二天待交易

#持仓股票代码列表

holding_codes = list(holding_code_dict.keys())

"""

股票池调整日的处理逻辑:

如果当前日期为股票池调整日,那么需要获取当期的备选股票列表,同时找到被调出的股票,如果这些被调出的股票为持仓股,则需要卖出

"""

#判断当前交易日是否为股票交易日

if _date in adjust_dates:

print('股票调整日:%s,备选股票列表:'% _date,flush=True)

#如果上期股票列表存在,也就是当前不是第一期股票,则将当前股票列表设为上期股票列表

if this_phase_codes is not None:

last_phase_codes = this_phase_codes

#获取当前股票列表

this_phase_codes = date_codes_dict[_date]

print(this_phase_codes,flush=True)

#如果存在上期股票列表,则需要找出被调出的股票列表

if last_phase_codes is not None:

#找到被调出股票池的股票列表

out_codes = find_out_stocks(last_phase_codes,this_phase_codes)

# 将所有被调出的且是在持仓中的股票添加到待卖股票集合中

for out_code in out_codes:

if out_code in holding_code_dict:

to_be_sold_codes.add(out_code)

#检查是否有需要第二天卖出的股票

for holding_code in holding_codes:

if is_k_down_break_ma10(holding_code,_date):

to_be_sold_codes.add(holding_code)

#检查是否需要第二天买入的股票

to_be_bought_codes.clear()

if this_phase_codes is not None:

for _code in this_phase_codes:

if _code not in holding_codes and is_k_up_break_ma10(_code,_date):

to_be_bought_codes.add(_code)

计算净值以及绘制收益曲线

#计算总资产

total_value = 0

# 获取所有持仓股的当日收盘价

holding_daily_cursor = DB_CONN['daily'].find(

{'code': {'$in': holding_codes}, 'date': _date},

projection={'close': True, 'code': True}

)

# 计算所有持仓股的总市值

for holding_daily in holding_daily_cursor:

code = holding_daily['code']

holding_stock = holding_code_dict[code]

# 单只持仓的市值等于收盘价乘以持仓量

value = holding_daily['close'] * holding_stock['volume']

# 总市值等于所有持仓股市值的累加之和

total_value += value

# 计算单只股票的持仓收益

profit = (value - holding_stock['cost']) * 100 / holding_stock['cost']

# 计算单只股票的单日收益

one_day_profit = (value - holding_stock['last_value']) * 100 / holding_stock['last_value']

# 更新前一日市值

holding_stock['last_value'] = value

print('持仓: %s, %10.2f, %4.2f, %4.2f' %

(code, value, profit, one_day_profit))

# 总资产等于总市值加上总现金

total_capital = total_value + cash

# 获取沪深300的当日收盘值

hs300_current_value = DB_CONN['daily'].find_one(

{'code': '000300', 'index': True, 'date': _date},

projection={'close': True})['close']

print('收盘后,现金: %10.2f, 总资产: %10.2f' % (cash, total_capital))

last_date = _date

# 将当日的净值、收益和沪深300的涨跌幅放入DataFrame

df_profit.loc[_date] = {

'net_value': round(total_capital / 1e7, 2),

'profit': round(100 * (total_capital - 1e7) / 1e7, 2),

'hs300': round(100 * (hs300_current_value - hs300_begin_value) / hs300_begin_value, 2)

}

print(df_profit)

#计算最大回撤

drawdown = compute_drawdown(df_profit['net_value'])

#计算年化收益和夏普比率

annual_profit,sharpe_ratio = compute_sharpe_ratio(df_profit['net_value'])

print('回测结果 %s - %s,年化收益:%7.3f,最大回撤:%7.3f,夏普比率:%4.3f'%(begin_date,end_date,annual_profit,drawdown,sharpe_ratio))

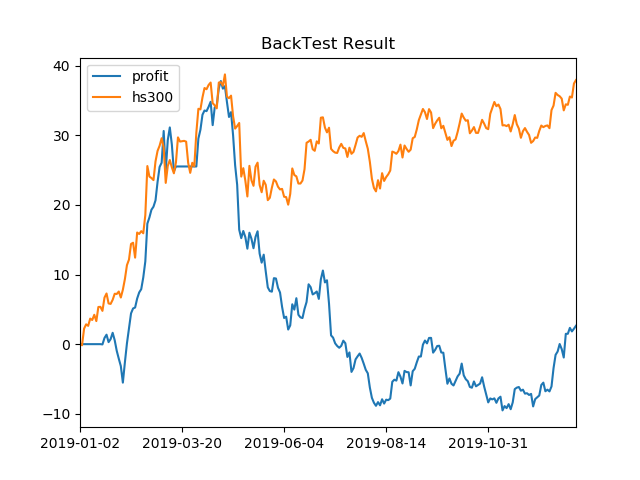

#绘制收益曲线

df_profit.plot(title='BackTest Result',y=['profit','hs300'],kind='line')

plt.show()

策略评价指标--年化收益:

\[Years = \frac{TradingDays}{AnnualTradingDays}

\]

\[NetValue=(1 + AnnualProfit)^{Years}

\]

\[AnnualProfit=\sqrt[Years]{NetValue}-1

\]

\[AnnualProfit = NetValue^{\frac{1}{Years}}-1

\]

策略评价指标--夏普比率:

\[ProfitMean = \frac{1}{N}\sum_{i=0}^{N}Profit_i

\]

\[ProfitStd= \sqrt{\frac{1}{N}\sum_{i=0}^{N}(Profit_i - ProfitMena)^2}

\]

\[SharpeRatio= \frac{AnnalProfit - R_f}{ProfitStd} ; R_f--无风险收益

\]

\[Sharpe Ratio = \frac{E(R_P)-R_f}{\sigma_p}

\]

最大回撤、年化收益、夏普比率的计算

def compute_drawdown(net_values):

"""

计算最大回撤

:param net_values :净值列表

"""

#最大回撤初始值设为0

max_drawdown = 0

size = len(net_values)

index = 0

#双层循环找到出最大回撤

for net_value in net_values:

#计算从当前开始直到结束,和当前净值相比的最大回撤

for sub_net_value in net_values[index:]:

#计算回撤

drawdown = 1 - sub_net_value / net_value

#如果当前的回撤大于已经计算的最大回撤,则当前回撤为最大回撤

if drawdown > max_drawdown:

max_drawdown = drawdown

index+=1

return max_drawdown

def compute_annual_profit(trading_days,net_value):

"""

计算年化收益

"""

annual_profit = 0

#交易日数大于0,才计算年化收益

if trading_days> 0:

#计算年数

years = trading_days / 245

#计算年化收益

annual_profit = pow(net_value,1/years)-1

#将年化收益转化为百分数,保留两位小数

annual_profit = round(annual_profit*100,2)

return annual_profit

def compute_sharpe_ratio(net_values):

"""

计算夏普比率

:param net_values:净值列表

"""

#总交易日数

trading_days = len(net_values)

#所有收益的DataFrame

profit_df = pd.DataFrame(columns=['profit'])

#收益之后,初始化为第一天的收益

profit_df.loc[0] = {'profit':round((net_values[0]-1)*100,2)}

#计算每天的收益

for index in range(1,trading_days):

#计算每日的收益变换

profit = (net_values[index] - net_values[index-1])/net_values[index-1]

profit = round(profit*100 ,2)

profit_df.loc[index] = {'profit':profit}

#计算当日收益标准差

profit_std = pow(profit_df.var()['profit'],1/2)

#年化收益

annual_profit = compute_annual_profit(trading_days,net_values[-1])

#夏普比率

sharpe_ratio = (annual_profit-4.75)/(profit_std*pow(245,1/2))

return annual_profit,sharpe_ratio

收益效果图展示:

就目前的数据测试的结果效果并不是特别的好

浙公网安备 33010602011771号

浙公网安备 33010602011771号