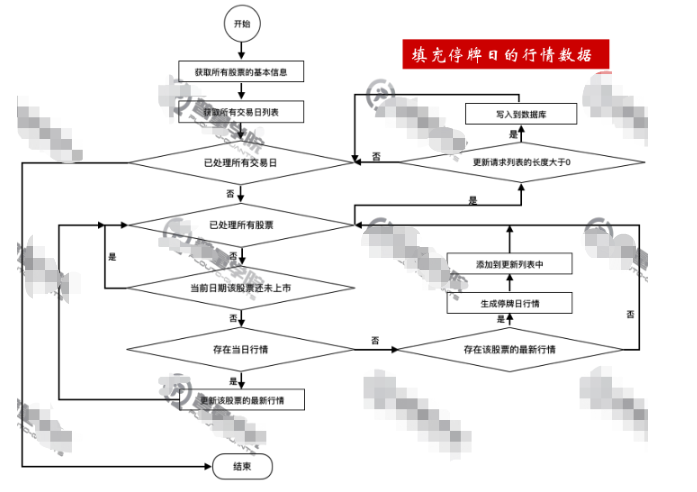

补充停牌的日K数据

问题

从TuShare获取的数据,停牌日是没有数据的,这将会在回测时,不能直接参与账户的净值计算,导致账户的净值以及收益计算不准确。

停盘

股票由于某种消息或进行某种活动引起股价的连续上涨或下跌,由证券交易所暂停其在股票市场上进行交易。待情况澄清或企业恢复正常后,再复牌在交易所挂牌交易。

解决方法

1、 增加is_trading字段,用于区分停牌日还是交易日

2、补充停牌日的日k数据,更加当前数据现状,填充一个交易日的close、volume、high、low为停牌前最后一个交易日的close、volume为0,is_trading为false

填充指定时间段的is_trading

流程图

代码实现

1、获取所有交易日列表

由于指数比如上证指数(000001)是不会停牌的,因此可通过指数来获得交易日期

def get_trading_date(begin_date= None,end_date=None):

"""

获取指定日期范围的按照正序排列的交易日列表

如果没有指定日期范围,则获取从当期日期向前365个自然日内的所有交易日

:param begin_date: 开始日期

:param end_date: 结束日期

:return: 交易日期列表

"""

#当前日期

now = datetime.now()

#开始日期,默认当前日期向前365个自然日

if begin_date is None:

#当前日期减去365天

one_year_ago = now - timedelta(days=365)

#转换成str类型

begin_date = one_year_ago.strftime("%Y-%m-%d")

#结束日期默认为今天

if end_date is None:

end_date = now.strftime("%Y-%m-%d")

#用上证指数000001作为查询条件,因为指数是不会停盘的,所以可以查询到所有的交易日期

daily_cursor = DB_CONN.daily.find(

{"code":"000001",'date':{'$gte':begin_date,'$lte':end_date},'index':True},

sort=[('date',ASCENDING)],

projection={'date':True,'_id':False}

)

#转换日期列表

dates = [x['date'] for x in daily_cursor]

return dates

2、填充某个日行情数据的is_trading,并更新数据库(同样采用bulk_write将更新数据写入数据集)

def fill_is_trading_between(begin_date=None,end_date=None):

"""

填充指定时间段内的is_trading字段

:param begin_date :开始日期

:param end_date :结束日期

"""

#获取指定日期范围的左右交易日子列表,按日期正序排列

all_dates = get_trading_date(begin_date,end_date)

#循环填充所有交易日的is_trading字段

for date in all_dates:

#填充daily数据集

fill_single_date_is_trading(date,'daily')

#填充daily_hfq数据集

fill_single_date_is_trading(date,'daily_hfq')

def fill_single_date_is_trading(date,collection_name):

"""

填充某一个日行情的数据集的is_trading

:param date: 日期

:param collection_name: 集合名称

"""

print('填充字段,字段名:is_trading,日期:%s,数据集:%s' %(date,collection_name))

daily_cursor = DB_CONN[collection_name].find(

{'date':date},

projection={'code':True,'volume':True,'_id':False},

batch_size = 1000

})

update_requests = []

for daily in daily_cursor:

#当日成交量大于0,则为交易状态

is_trading = daily['volume']>0

update_requests.append(

UpdateOne(

{'code':daily['code'],'date':date},

{'$set':{'is_trading':is_trading}}

)

)

if len(update_requests):

update_result = DB_CONN[collection_name].bulk_write(update_requests,ordered=False)

print("填充字段,字段名:is_trading,日期:%s,数据集:%s,更新:%4d"%

(date,collection_name,update_result.modified_count),flush=True)

获取股票基本信息

用途

- 获取每日的股票列表

主要字段

- 股票代码

- 股票名称

- 股本(总股本、流通股本)

- 上市日期

- 日期

通过采用TuShare中get_stock_basics接口获取股票的基本信息

get_stock_basics()接口信息:

def get_stock_basics(date=None):

"""

获取沪深上市公司基本情况

Parameters

date:日期YYYY-MM-DD,默认为上一个交易日,目前只能提供2016-08-09之后的历史数据

Return

--------

DataFrame

code,代码

name,名称

industry,细分行业

area,地区

pe,市盈率

outstanding,流通股本

totals,总股本(万)

totalAssets,总资产(万)

liquidAssets,流动资产

fixedAssets,固定资产

reserved,公积金

reservedPerShare,每股公积金

eps,每股收益

bvps,每股净资

pb,市净率

timeToMarket,上市日期

"""

详细代码实现

from database import DB_CONN

from datetime import datetime,timedelta

import tushare as ts

from pymongo import UpdateOne

from stock_util import get_trading_date

"""

从tushare中获取股票的基础数据,保存在本地MongoDB中

"""

def crawl_basic(begin_date=None,end_date=None):

"""

抓取指定时间范围的股票基础信息

:param begin_date:开始时间

:param end_date:结束时间

"""

#如果没有指定日期,则默认为前一日

if begin_date is None :

begin_date = (datetime.now() - timedelta(days=1)).strftime("%Y-%m-%d")

if end_date is None:

end_date = (datetime.now() - timedelta(days=1)).strftime("%Y-%m-%d")

#获取指定日期范围的所有交易日列表

all_dates = get_trading_date(begin_date,end_date)

#按每个交易日抓取

for date in all_dates:

try:

#抓取当日的基本信息

crawl_basic_at_date(date)

except:

print("抓取股票基本信息出错,日期:%s" %date,flush=True)

def crawl_basic_at_date(date):

"""

从Tushare抓取指定日期的股票基本信息

:param date: 日期

"""

#从tushare获取基本信息,index是股票代码列表

df_basics = ts.get_stock_basics(date)

#如果当日没有基本信息,不做操作

if df_basics is None:

return

#初始化更新列表

update_requests=[]

codes = set(df_basics.index)

#按照股票代码提取所有数据

for code in codes:

#获取一只股票的数据

doc = df_basics.loc[code]

try:

#将上市日期,19971113转换成199-11-13

time_to_market = datetime.strptime(str(doc['timeToMarket']),"%Y%m%d").strftime('%Y-%m-%d')

#将总股本和流通股本转为数字

totals = float(doc['totals'])

outstanding = float(doc['outstanding'])

#组合基本信息文档

doc.update(

{

#股票代码

'code':code,

#日期

'date':date,

#上市时间

'timeToMarket':time_to_market,

#流通股本

'outstanding':outstanding,

#总股本

'totals':totals

}

)

#生成更新请求,按照code、date创建索引

update_requests.append(

UpdateOne(

{'code':code,'date':date},

{'$set':doc},

upsert=True

)

)

except:

print('发生异常,股票代码:%s,日期:%s' %(code,date),flush=True)

print(doc,flush=True)

if len(update_requests)>0:

update_result = DB_CONN['basic'].bulk_write(update_requests,ordered=False)

print("抓取股票基本信息,日期:%s,插入:%4d条,更新:%4d条" %(date,update_result.upserted_count,update_result.modified_count),flush=True)

执行上述程序后,会将股票基本信息(包括,股票代码,日期,上市时间,流通股本和总股本)保存在MongoDB中名为basic的集合(表)中

填充停牌日的行情数据

代码实现:

ef fill_daily_k_at_suspension_days(begin_date=None,end_date=None):

"""

填充指定日期范围内,股票停牌日的行情数据

填充时,停牌的开盘价、最高价、最低价和收盘价都为最近一个交易日的收盘价,成交量为0

is_trading为False

"""

#当前日期的前一天

before = datetime.now() - timedelta(days=1)

#找到据当前最近一个交易日的所有股票的基本信息

basics =[]

while 1:

#转化成str

last_trading_date = before.strftime("%Y-%m-%d")

#因为Tushare的基本信息从2016-08-09开始,如果早于这个时间就结束查找

if last_trading_date < '2016-08-09':

break

#找当日的基本信息

basic_cursor = DB_CONN['basic'].find(

{'date':last_trading_date},

#填充时需要用到两个子段:股票代码code和上市日期timeToMarket,上市日期用来判断是否上市

projection={'code':True,'timeToMarket':True,'_id':False},

#一次性返回5000条数据,可以降低网络IO开销,提高速度

batch_size=5000

)

#将数据放到basics列表中

basics = [basic for basic in basic_cursor]

#如果查到数据,跳出循环

if len(basics)>0:

break

#没有找到数据,则继续向前一天

before = before-timedelta(days=1)

#获取指定日期范围内所有交易日列表

all_dates = get_trading_date(begin_date,end_date)

#填充daily数据集中的停牌日数据

fill_daily_k_at_suspension_days_at_date_at_one_collections(basics,all_dates,'daily')

#填充daily_hfq数据集中的停牌日数据

fill_daily_k_at_suspension_days_at_date_at_one_collections(basics,all_dates,'daily_hfq')

def fill_daily_k_at_suspension_days_at_date_at_one_collections(basics,all_dates,collection):

"""

更新单个数据集的单个日期的数据

:param basic:基本信息

:param all_dates:日期列表

:param collection:集合名

"""

code_last_trading_daily_dict = dict()

for date in all_dates:

update_requests = []

last_daily_code_set = set(code_last_trading_daily_dict.keys())

for basic in basics:

code = basic['code']

#如果循环日期小于上市日期

if date < basic['timeToMarket']:

print('日期:%s,%s还没上市,上市日期为%s'%(date,code,basic['timeToMarket']),flush=True)

else:

#找到当日数据

daily = DB_CONN[collection].find(

{'code':code,'date':date}

)

if daily is not None:

code_last_trading_daily_dict[code] = daily

last_daily_code_set.add(code)

else:

if code in last_daily_code_set:

last_trading_daily = code_last_trading_daily_dict[code]

suspension_daily_doc = {

'code':code,

'date':date,

'close':last_trading_daily['close'],

'open':last_trading_daily['close'],

'high':last_trading_daily['close'],

'low':last_trading_daily['close'],

'volume':0,

'is_trading':False

}

update_requests.append(

UpdateOne(

{'code':code,'date':date},

{'$set':suspension_daily_doc},

upsert=True

)

)

if len(update_requests)>0:

update_result = DB_CONN[collection].bulk_write(update_requests,ordered=False)

print('填充停牌数据,日期:%s,数据集:%s,插入:%4d条,更新:%4d条'%(date,collection,update_result.upserted_count,update_result.modified_count),flush=True)