从Tushare获取历史行情数据

从Tushare获取历史行情数据,分为两种,一种是后复权(daily_hfq)数据,一种是不复权(daily)数据,获取到的数据存储在MongoDB数据库中,每个集合(collection)中,数据字段包含如下:

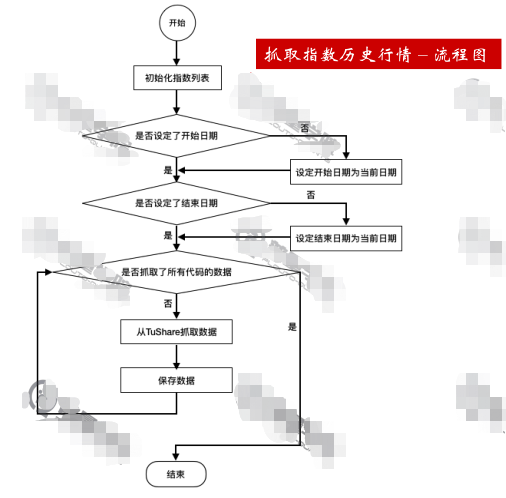

抓取指数历史行情

流程图如下

首先准备好数据库的连接,可查看python对MongoDB数据库的操作,这里在database文件中创建了对MongoDB数据的连接及指定存储的数据库

datebase.py文件

from pymongo import MongoClient

#指定数据库的连接,quant_01是数据库名

DB_CONN = MongoClient('mongodb://127.0.0.1:27017')['quant_01']

在daily_crawler.py文件中完成初始化、数据的获取、储存等操作。

import tushare as ts

from database import DB_CONN

from datetime import datetime

from pymongo import UpdateOne

class DailyCrawler:

def __init__(self):

#创建daily数据集(集合)

self.daily = DB_CONN['daily']

#创建daily_hfq数据集(集合)

self.daily_hfq = DB_CONN['daily_hfq']

获取指数历史行情数据(index= true)

def crawl_index(self,begin_date = None,end_date=None):

"""

抓取指数的日k数据

指数行情的主要作用:

1、用来生成交易日历

2、回测时作为收益的对比基准

:param begin_date:开始日期

:param end_date:结束日期

"""

#指定抓取的指数列表,可以增加和改变列表中的值

index_codes = ['000001','000300','399001','399006','399006']

#当前日期

now = datetime.now().strftime('%Y-%m-%d')

#如果没有指定开始日期,则默认当前日期

if begin_date is None:

begin_date = now

#如果没有指定结束日期,则默认当前日期

if end_date is None:

end_date = now

#按指数的代码循环,抓取所有指数信息

for code in index_codes:

#抓取一个指数在一个时间区间的数据

df_daily = ts.get_k_data(code,index=True,start=begin_date,end=end_date)

#保存数据

self.save_data(code,df_daily,self.daily,{'index':True})

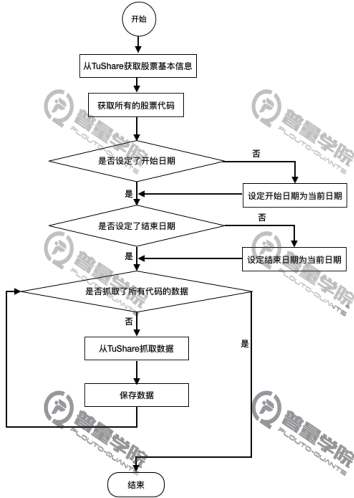

获取股票历史数据(index=False)

流程图如下:

获取所有股票行情数据

调用tushare中get_stock_basics()获取所有股票的基本信息,然后将基本信息的索引列表转化为股票代码列表,就得到了所有股票代码

再调用get_k_data()获取不复权、后复权历史价格数据

def crawl(self,begin_date=None,end_date=None):

'''

抓取股票的日k数据,主要包括不复权和后复权两种

:param begin_date:开始日期

:param end_date:结束日期

'''

#通过tushare的基本信息API,获取股票的基本信息

stock_df = ts.get_stock_basics()

#将基本信息的索引列表转换为股票代码列表

codes = list(stock_df.index)

#当前日期

now = datetime.now().strftime("%Y-%M-%D")

#如果没有指定开始/结束日期,则默认为当前日期

if begin_date is None:

begin_date = now

if end_date is None:

end_date = now

for code in codes:

#不复权价格

df_daily = ts.get_k_data(code,start=begin_date,end=end_date,autype=None)

self.save_data(code,df_daily,self.daily,{'index':False})

#后复权价格

df_daily_hfq = ts.get_k_data(code,start=begin_date,end=end_date,autype='hfq')

self.save_data(code,df_daily_hfq,self.daily_hfq,{'index':False})

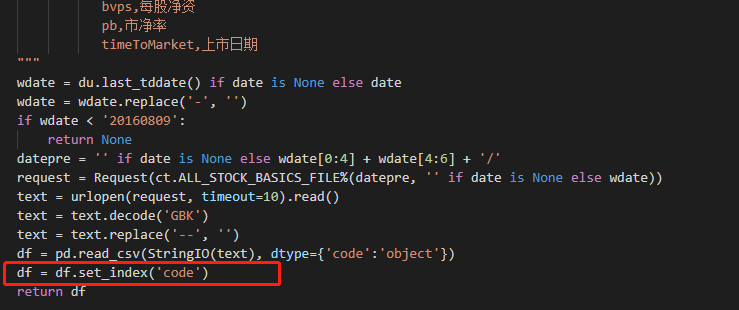

这里曾经很好奇,为何\(\color{purple}{stock\_df.index}\)就可以获得股票代码呢?

在get_stock_basics()实现源码中,作者将\(\color{purple}{code}\)设为了index,因此该语句才能有效的获取股票代码

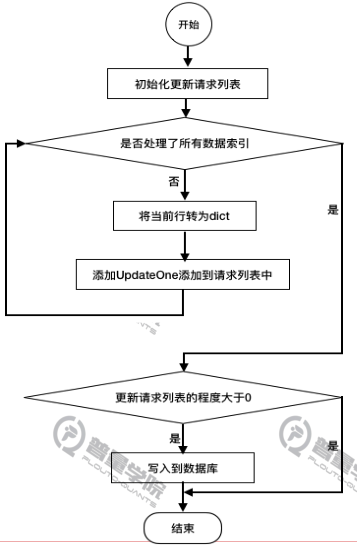

保存数据

流程图:

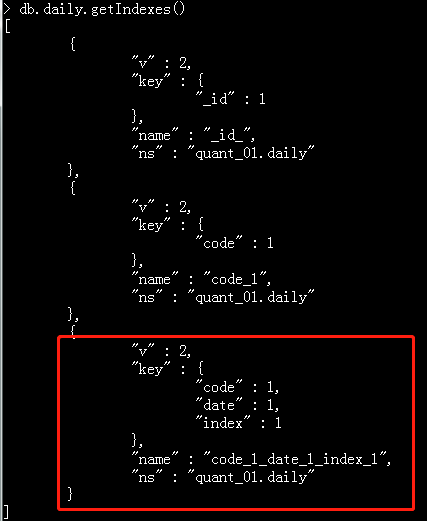

随着数据量的增加,写入速度会变慢,因此需要创建索引,这里对code、date、index三个字段加上索引

创建索引的命令式如下:

db.daily.createIndex({'code':1,'date':1,'index':1})

可通过db.daily.getIndexes()查看索引

保存数据代码:

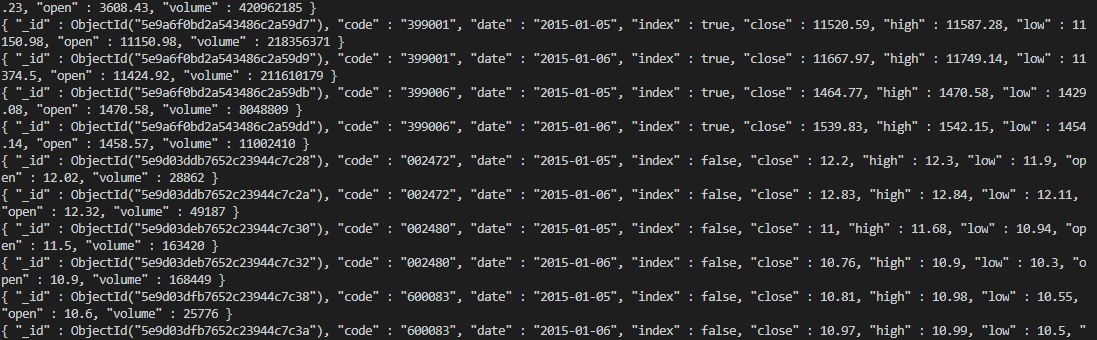

def save_data(self,code,df_daily,collection,extra_fields =None):

'''

将从网上抓取的数据保存在本地MongoDB中

:param code:股票代码

:param df_daily:包含日线数据的DataFrame

:param collection:储存的数据集

:param extra_fields:除k线数据中保存的字段,需要额外保存的字段

'''

#数据更新的请求列表

update_requests = []

#将DataFrame中的行情数据,生成更新数据的请求

for df_index in df_daily.index:

#将DataFrame中的一行数据转换成dict类型:

doc = dict(df_daily.loc[df_index])

#设置股票代码

doc['code'] = code

#如果指定了其他字段,则更行dict

if extra_fields is not None:

doc.update(extra_fields)

#生成一条数据库的更新请求

#注意:

#需要在code、date、index三个字段上增加索引,否则随着数据量的增加,写入速度会变慢

#创建索引的命令式:

#db.daily.createIndex({'code':1,'date':1,'index':1})

update_requests.append(

UpdateOne(

{'code':doc['code'],'date':doc['date'],'index':doc['index']},

{'$set':doc},

upsert = True

)

)

#如果写入的请求列表不为空,则都保存在数据库中

if len(update_requests)>0:

#批量写入到数据库中,批量写入可以降低网络IO,提高速度

update_result = collection.bulk_write(update_requests,ordered=False)

print('保存日线数据,代码:%s ,插入:%4d 条,更新:%4d 条'%(code,update_result.upserted_count,update_result.modified_count),flush=True)

程序入口

if __name__ == "__main__":

dc = DailyCrawler()

dc.crawl_index('2015-01-01', '2015-01-06')

dc.crawl('2015-01-01', '2015-01-06')

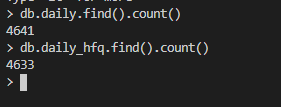

运行效果:

查看有多少条数据:

浙公网安备 33010602011771号

浙公网安备 33010602011771号