通过tushare获取k线数据

tushare中get_k_date接口主要目的是获取k线数据,该接口融合了get_hist_data和get_h_data两个接口的功能,即能方便获取日周月的低频数据,也可以获取5、15、30和60分钟相对高频的数据,同时,上市以来的前后复权数据也能在一行代码中轻松获得。

接口原型及参数

def get_k_data(code=None, start='', end='',

ktype='D', autype='qfq',

index=False,

retry_count=3,

pause=0.001):

"""

获取k线数据

---------

Parameters:

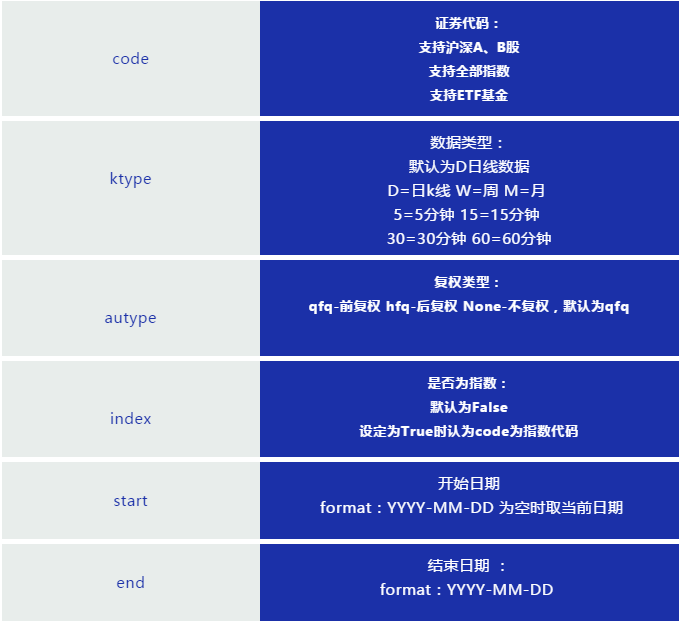

code:string

股票代码 e.g. 600848

start:string

开始日期 format:YYYY-MM-DD 为空时取上市首日

end:string

结束日期 format:YYYY-MM-DD 为空时取最近一个交易日

autype:string

复权类型,qfq-前复权 hfq-后复权 None-不复权,默认为qfq

ktype:string

数据类型,D=日k线 W=周 M=月 5=5分钟 15=15分钟 30=30分钟 60=60分钟,默认为D

retry_count : int, 默认 3

如遇网络等问题重复执行的次数

pause : int, 默认 0

重复请求数据过程中暂停的秒数,防止请求间隔时间太短出现的问题

return

-------

DataFrame

date 交易日期 (index)

open 开盘价

high 最高价

close 收盘价

low 最低价

volume 成交量

amount 成交额

turnoverratio 换手率

code 股票代码

"""

这里也附上作者再其公众号上关于该接口主要参数的说明及数据属性说明:

要点

- index=True时,接口会自动匹配指数代码

如:要获取上证综指行情,调用方法为:

ts.get_k_data('000001',index=True)

- index=False时,没有复权数据,即autype无效

- 本接口的复权数据由数据源直接提供,区别于get_h_data是通过复权因子实时计算

浙公网安备 33010602011771号

浙公网安备 33010602011771号