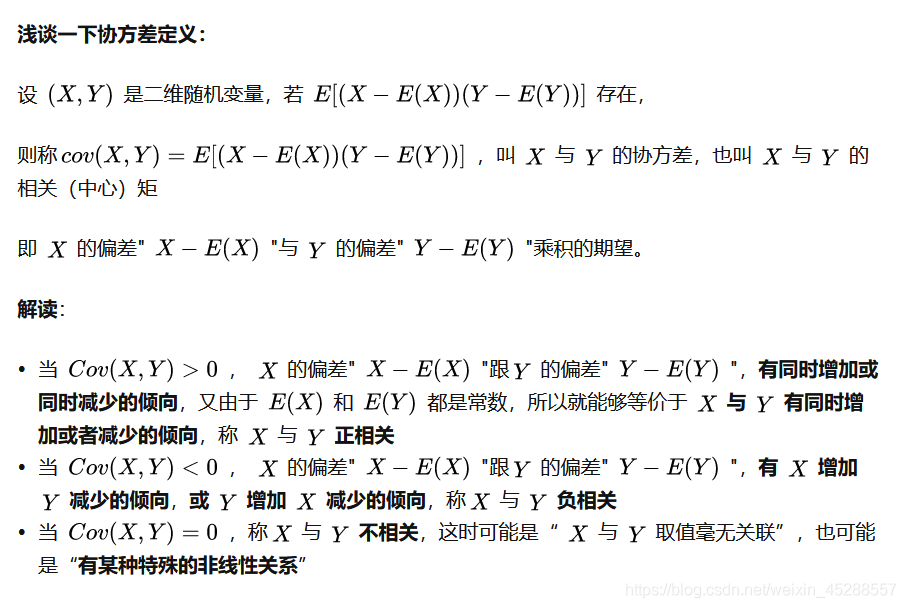

相关性分析

https://blog.csdn.net/weixin_45288557/article/details/111415983

1、方差分析

参考:https://zhuanlan.zhihu.com/p/99123384

方差分析(analysis of variance):检验多个总体均值是否相等,研究一个或多个分类型自变量对一个数值型应变量的影响。

1.1、相关术语:

- 因素/因子:检验的对象

- 水平/处理:因素的不同表现

- 观测值:每个因子水平下的样本数据

- 总平方和SST:是全部观测值与总均值的误差平方和

- 组间平方和SSA:是各组均值与总均值的误 差平方和,反映各样本均值之间的差异程度

- 组内平方和SSE:是每个水平的样本数据与其组均值的误差平方和,反映了随机误差的大小

- 组间均方/组间方差MSA:等于SSA/(k-1),k为因素水平的个数

- 组内均方/组内方差MSE:等于SSE/(n-k),n为全部观测值的个数

- 判定系数R² = SSA/SST ,用来衡量自变量与因变量的关系强度

1.2、方差分析基本假定:

每个总体相互独立且都服从正态分布,各个总体的方差相同。

1.3、原理:

方差分析,听名字就知道,需要考察分析数据误差的来源。

组内误差SSE,是水平内部的误差,是抽样的随机性造成的随机误差。它放映了除自变量的影响之外,其他因素对因变量的总影响,因此也称为残差变量。

组间误差SSA,是不同水平间的误差,既可能是抽样的随机性造成的随机误差,也可能是各水平间的系统性因素造成的系统误差。它放映了自变量对因变量的影响,也称为自变量效应或因子效应。

总误差SST=组内误差SSE+组间误差SSA,反应了全部观测值的离散状况。

如果不同的水平对于因变量的没有影响,那么组间误差就只包括随机误差,而没有系统误差。此时,组间误差与组内误差的均方(方差)就应该非常接近,其比值接近1。反之,如果不同的水平对于因变量有影响,它们均方比值会大于1。

1.4、实例:

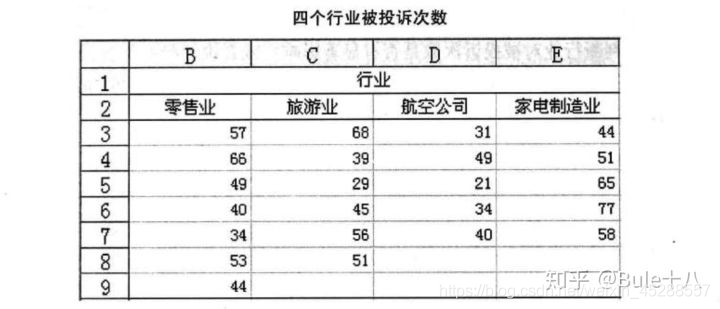

为了对几个行业的服务质量进行评价,消费者协会在零售业、旅游业、航空公司、家电制造业分别抽取了不同的企业作为样本。其中零售业抽取7家,旅游业抽取6家,航空公司抽取5家,家电制造业抽取5家。每个行业中所抽取的这些企业,假定它们在服务对象、服务内容、企业规模等方面基本上是相同的。然后统计出最近一年中消费者对总共23家企业投诉的次数,结果如下表所示。

在上面的实例中,行业是要检验的对象,称为因素或因子;零售业、旅游业、航空公司、家电制造业是行业这一因素的具体变现,称为水平或处理;每个行业下得到的样本数据称为观测值。该实例为单因素4水平试验。因素的每一个水平是一个总体,如零售业、旅游业、航空公司、家电制造业可以看成4个总体,上面的数据是从这4个总体中抽取的样本数据。

在上面的实例中,行业是要检验的对象,称为因素或因子;零售业、旅游业、航空公司、家电制造业是行业这一因素的具体变现,称为水平或处理;每个行业下得到的样本数据称为观测值。该实例为单因素4水平试验。因素的每一个水平是一个总体,如零售业、旅游业、航空公司、家电制造业可以看成4个总体,上面的数据是从这4个总体中抽取的样本数据。

单因素方差分析中,涉及两个变量:分类型自变量,数值型因变量。该实例中,要研究行业对被投诉次数是否有影响,这里的分类型数据行业就是自变量,数字型数据被投诉次数就是因变量。

1.4.1、解题第一步:提出假设

设:1-零售业、2-旅游业、3-航空公司、4-家电制造业

H₀:μ₁=μ₂=μ₃=μ₄,行业对被投诉次数没有显著影响

H₁:μ₁、μ₂、μ₃、μ₄不全相等,行业对被投诉次数有显著影响

1.4.2、解题第二步:构造检验统计量

-

(1)计算各误差平方:

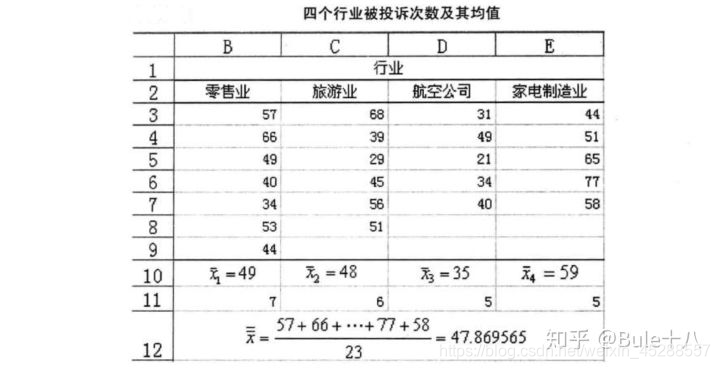

总平方和SST = (57-47.869565)²+(66-47.869565)²+…+(58-47.869565)² =4164.608696

总平方和SST = (57-47.869565)²+(66-47.869565)²+…+(58-47.869565)² =4164.608696

组间平方和SSA = 7*(49-47.869565)²+6*(48-47.869565)²

+5*(35-47.869565)²+5*(59-47.869565)²

=1456.608696

组内平方和SSE = (57-49)²+(66-49)²+…+(44-49)²+ (68-48)²+(39-48)²+…+(51-48)²+ (31-35)²+(49-35)²+…+(40-35)²+ (44-59)²+(51-59)²+…+(58-59)²

= 2708

上面得出的结果也可以验证:SST = SSA+SSE -

(2)计算统计量:

由于各误差平方和的大小与观测值的多少有关,为消除观测值多少对误差平方和大小的影响,需要将其平均,也就是用各平方和除以它们所对应的自由度,这一结果称为均方,也称方差。

由于是要比较组间均方和组内均方之间的差异,所以只需计算SSA和SSE的均方。

MSA = SSA/(k-1) = 1456.608696/(4-1) = 485.536232

MSE = SSE/(n-k) = 2708/(23-4) = 142.526316

H₀为真时,则表示每个样本都是来自于均值为μ,方差为σ²的同一个正态总体,则

MSA/σ² ~ ²(k-1)

MSE/σ² ~ ²(n-k)

进一步得到F = MSA/MSE ~ F(k-1,n-k)

计算结果F = MSA/MSE = 3.406643

1.4.3、解题第三步:统计决策

取显著性水平 =0.05,F₀₀₅(3,19)=3.13

由于F>F₀₀₅,因此拒绝原假设H₀,即认为行业对被投诉次数有明显影响

1.4.4、解题第四步:关系强度测量

R² = SSA/SST = 1456.608696/4164.608696=34.98%

R = 0.59

行业对被投诉次数的影响效应占总效应的34.98%,残差效应则占65.02%。R = 0.59,表明行业与被投诉次数之间有中等以上的关系。

2、相关与回归分析

参考:https://zhuanlan.zhihu.com/p/99123384

数值型自变量与数值型因变量之间的分析方法,相关与回归分析。

2.1、相关分析

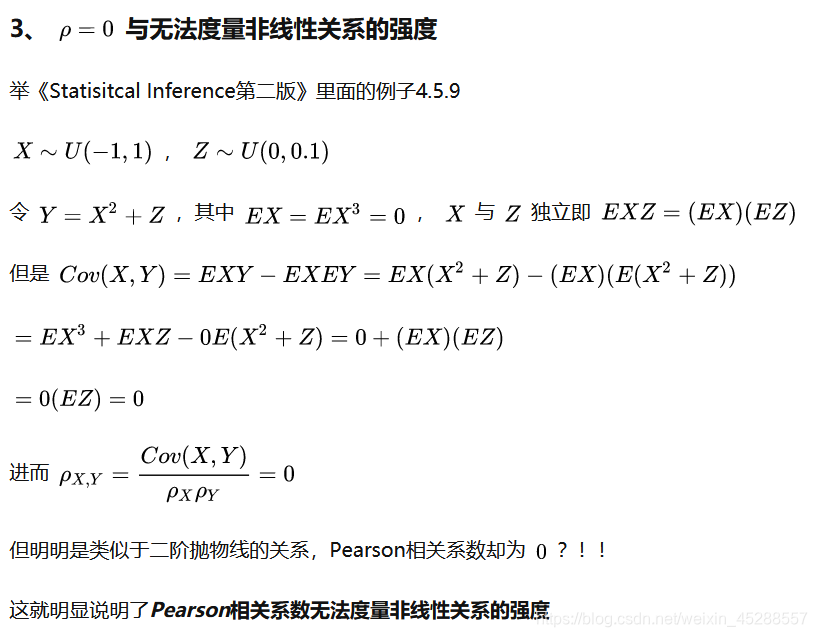

相关关系就是对两个变量间线性关系的描述与度量。

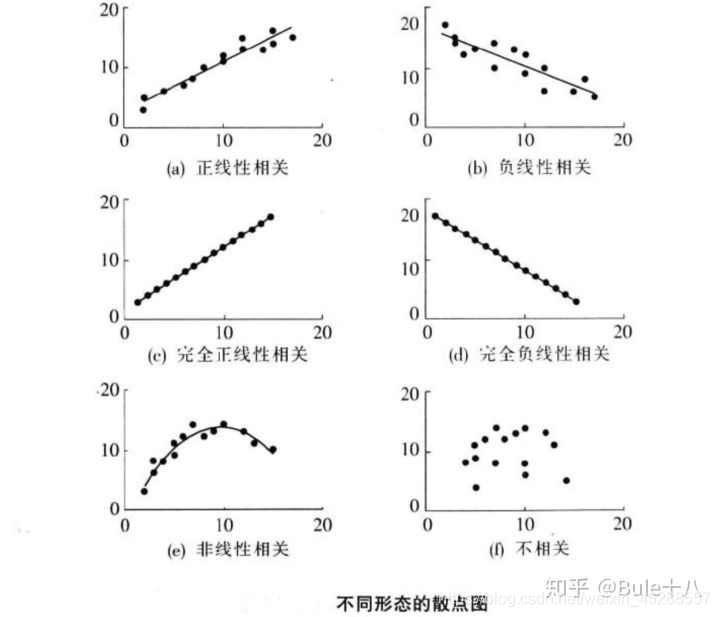

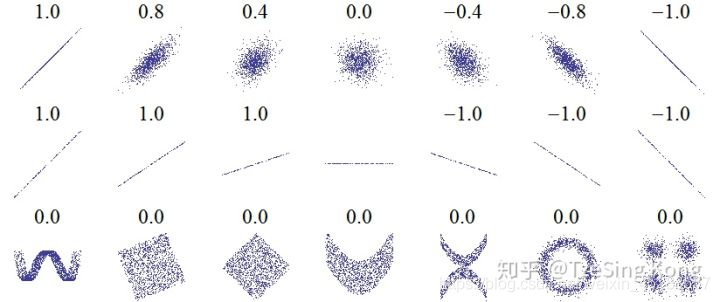

2.1.1 、散点图

绘制散点图来判断变量之间的关系形态

2.1.2、相关系数

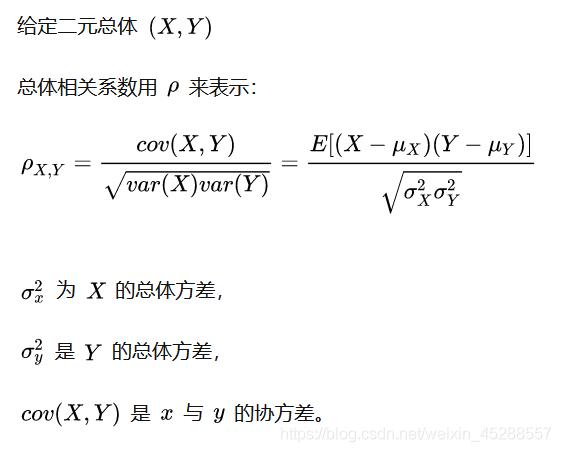

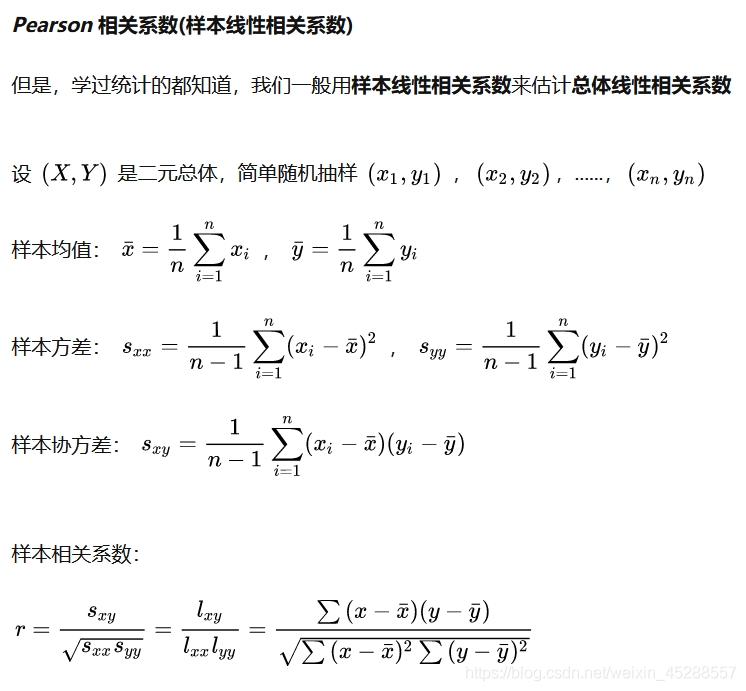

相关系数(correlation coefficient)是根据样本数据计算的度量两个变量之间线性关系强度的统计量。

r = Cov(x,y) / σᵪσ ,也称线性相关系数或Pearson相关系数

2.1.3、显著性校验

对相关系数进行显著性校验,以判断样本所反应的关系是否能够代表两个变量总体的关系,具体步骤如下:

2.1.3.1、提出假设:

H₀:ρ=0(ρ总体相关系数),即两个变量没有线性相关性

H₁:ρ<>0

2.1.3.2、计算统计量:

2.1.3.3、进行决策:

上面计算的t值与显著性水平 对应的t值比较

2.2、回归分析

回归分析侧重于考察变量间的数量关系,并通过数学表达式将这种关系表达出来。

2.2.1 、一元线性回归

回归模型: = β₀+β₁ +ε

β₀+β₁ 反映了由于 的变化而引起的 的线性变化;ε是被称为误差项的随机变量,放映了除 和 之间的线性关系之外的随机因素对 的影响。

…

根据样本数据拟合回归方程时,实际上已经假定变量x与y之间存在着线性关系,即y=β₀+β₁ +ε,并且假定误差项ε是一个服从正态分布的随机变量,且对不同的x具有相同的方差。

回归方程:E( )= β₀+β₁

2.2.1.1 、估算回归方程

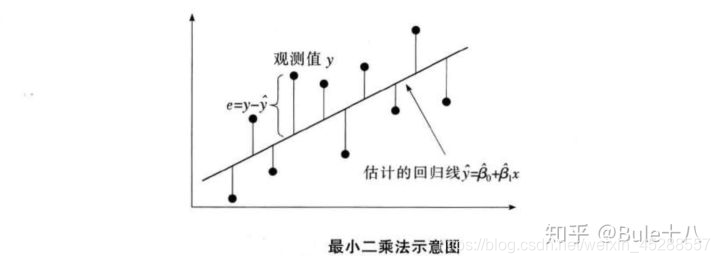

利用最小二乘法使因变量的观测值yᵢ与估计值ŷᵢ的离差平方和达到最小,用来估计回归模型参数β₀和β₁。

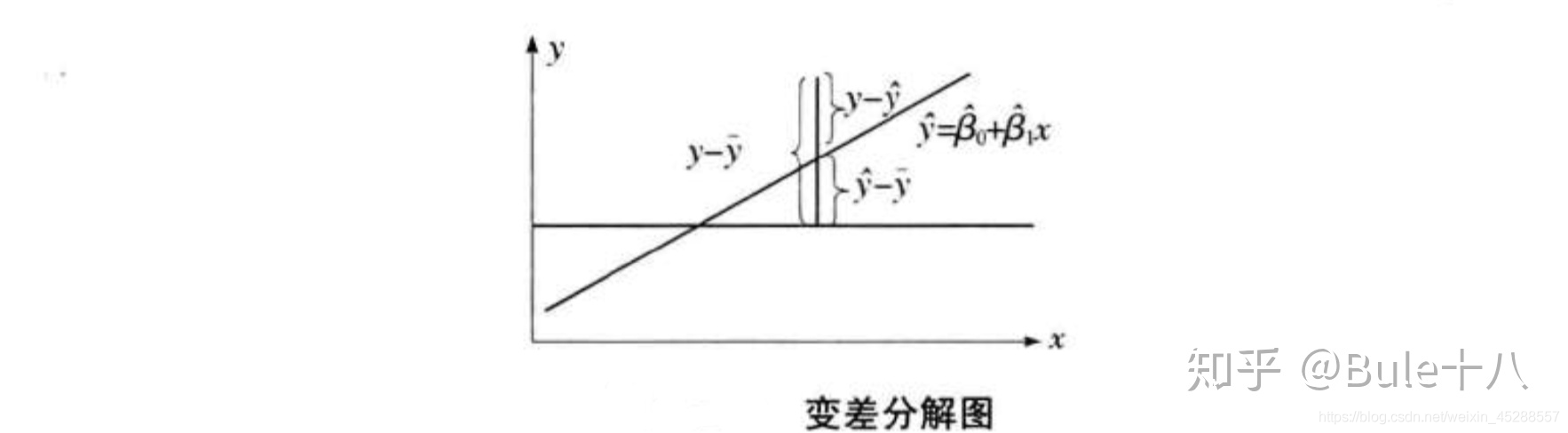

2.2.1.2、直线的拟合优度

1)判定系数R²,测度回归直线对观测数据的拟合程度。

总平方SST = ∑(yᵢ-ȳ)²

∑(yᵢ-ȳ)² = ∑(ŷ-ȳ)²+∑(yᵢ-ŷ)²+2∑(ŷ-ȳ)(yᵢ-ŷ)

由于,2∑(ŷ-ȳ)(yᵢ-ŷ)=0,则

∑(yᵢ-ȳ)² = ∑(ŷ-ȳ)²+∑(yᵢ-ŷ)²

总平方和(SST) = 回归平方和(SSR)+残差平方和(SSE)

回归平方和SSR,∑(ŷ-ȳ)²放映了x与y之间的线性关系引起的y的变化,是可以由回归直线来解释的yᵢ的变差部分。

残差平方和/误差平方和SSE,∑(yᵢ-ŷ)²是不能由回归直线解释的yᵢ的变差部分。

判定系数R² = SSR/SST

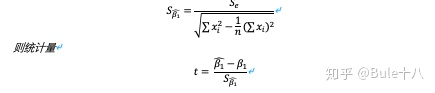

2)估计的标准误差 ,反映了用估计的回归方程预测因变量y时预测误差的大小,是对误差项ε的标准差的估计,可以看做是在排除x对y的线性影响后,y随机波动大小的一个估计量。

= √SSE/n-2 = √MSE

2.2.1.3、显著性检验

1)线性关系检验

H₀:β₁=0,两个变量之间的线性关系不显著,则

2)回归系数检验

检验自变量对因变量的影响是否显著,一元线性回归中,检验β₁是否为0。

回归系数β₁的抽样分布服从正态分布

*在一元线性回归中,上面的F检验和检验等价。但是在多元回归分析中,F检验是用来检验总体回归关系的显著性,t检验则是检验各个回归系数的显著性。

3、简单相关性分析(两个连续型变量)

参考:https://zhuanlan.zhihu.com/p/36441826

3.1、变量间的关系分析

变量之间的关系可分为两类:

- 存在完全确定的关系——称为函数关系

- 不存在完全确定的关系——虽然变量间有着十分密切的关系,但是不能由一个或多各变量值精确地求出另一个变量的值,称为相关关系,存在相关关系的变量称为相关变量

相关变量的关系也可分为两种:

- 两个及以上变量间相互影响——平行关系

- 一个变量变化受另一个变量的影响——依存关系

它们对应的分析方法:

- 相关分析是研究呈平行关系的相关变量之间的关系

- 回归分析是研究呈依存关系的相关变量之间的关系

回归分析和相关分析都是研究变量之间关系的统计学课题,两种分析方法相互结合和渗透

3.2、简单相关分析

- 相关分析:就是通过对大量数字资料的观察,消除偶然因素的影响,探求现象之间相关关系的密切程度和表现形式

- 主要研究内容:现象之间是否相关、相关的方向、密切程度等,不区分自变量与因变量,也不关心各变量的构成形式

- 主要分析方法:绘制相关图、计算相关系数、检验相关系数

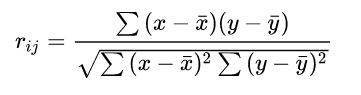

3.2.1、计算两变量之间的线性相关系数

所有相关分析中最简单的就是两个变量间的线性相关,一变量数值发生变动,另一变量数值会随之发生大致均等的变动,各点的分布在平面图上大概表现为一直线。

线性相关分析,就是用线性相关系数来衡量两变量的相关关系和密切程度

线性相关分析,就是用线性相关系数来衡量两变量的相关关系和密切程度

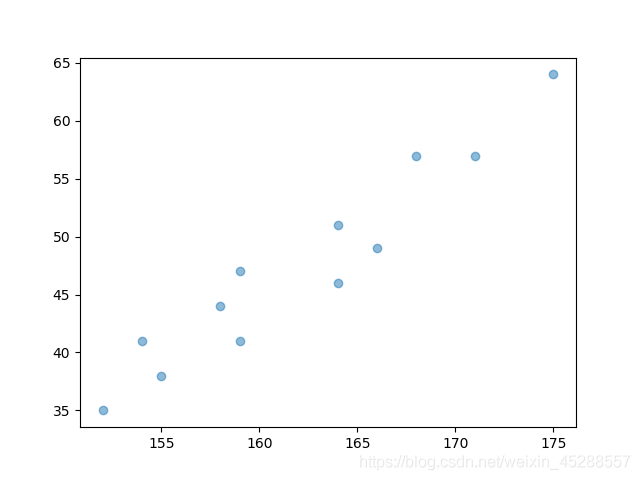

例子:研究身高与体重的关系

import numpy as np

import matplotlib.pyplot as plt

x = np.array([171,175,159,155,152,158,154,164,168,166,159,164])

y = np.array([57,64,41,38,35,44,41,51,57,49,47,46])

xishu=np.corrcoef(x, y)

print(xishu)

plt.scatter(x, y)

plt.show()

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

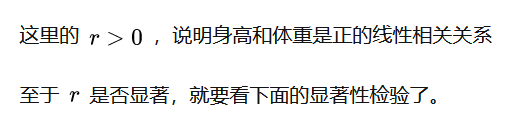

结果:

array([[1. , 0.95930314],

[0.95930314, 1. ]])

- 1

- 2

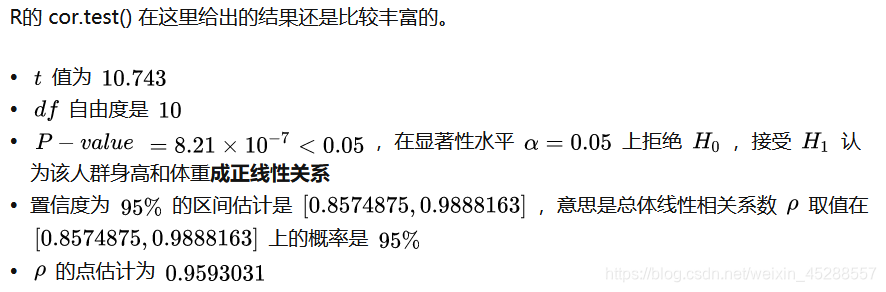

3.2.2、相关系数的假设检验

在 R语言 中有 cor.test() 函数

# r的显著性检验,参数alternative默认是"two.side"即双侧t检验 # method默认"pearson" > cor.test(x1, x2)Pearson's product<span class="token operator">-</span>moment correlation

data: x1 and x2

t = 10.743, df = 10, p-value = 8.21e-07

alternative hypothesis: true correlation is not equal to 0

95 percent confidence interval:

0.8574875 0.9888163

sample estimates:

cor

0.9593031

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

4、多变量相关性分析(一个因变量与多个自变量)

参考:https://zhuanlan.zhihu.com/p/37605060

4.1、前言:

继上一篇文章,继续探讨相关性分析,这次不再是两个变量,而是3个或者以上的变量之间的相关关系分析。

4.2、偏相关或复相关

简单相关:研究两变量之间的关系

偏相关或复相关:研究三个或者以上变量与的关系

在这里仍然是选择最简单的线性相关来解释。

4.3、意义与用途:

有些情况下,我们只想了解两个变量之间是否有线性相关关系,并不想拟合建立它们的回归模型,也不需要区分自变量和因变量,这时可用相关性分析。

4.4、分析方法:

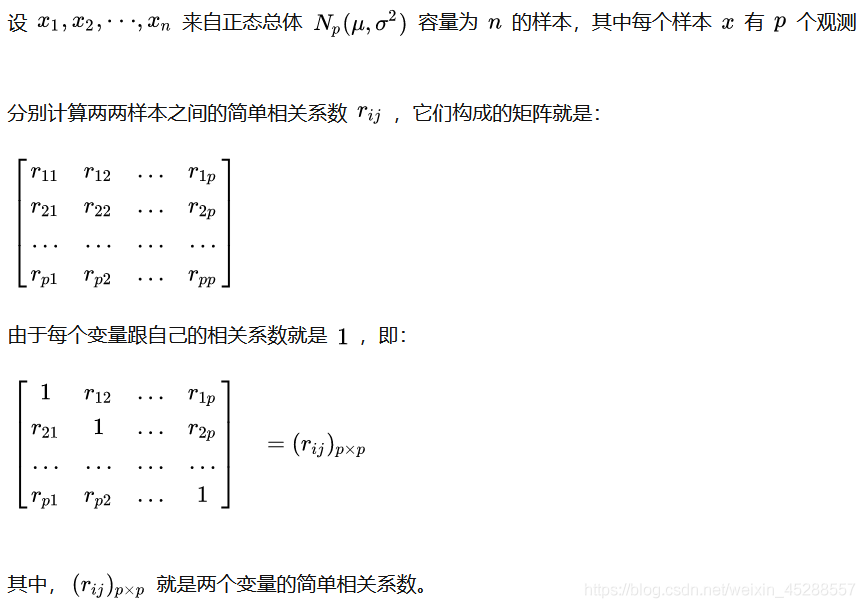

4.4.1、样本相关阵

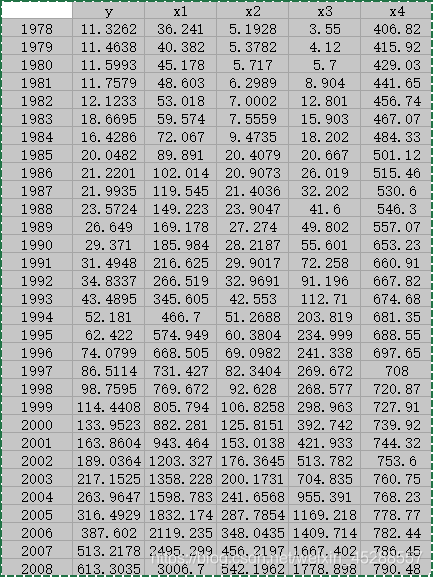

例子:

> X <- read.table("clipboard", header = T)

> cor(X) # 相关系数矩阵

y x1 x2 x3 x4

y 1.0000000 0.9871498 0.9994718 0.9912053 0.6956619

x1 0.9871498 1.0000000 0.9907018 0.9867664 0.7818066

x2 0.9994718 0.9907018 1.0000000 0.9917094 0.7154297

x3 0.9912053 0.9867664 0.9917094 1.0000000 0.7073820

x4 0.6956619 0.7818066 0.7154297 0.7073820 1.0000000

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

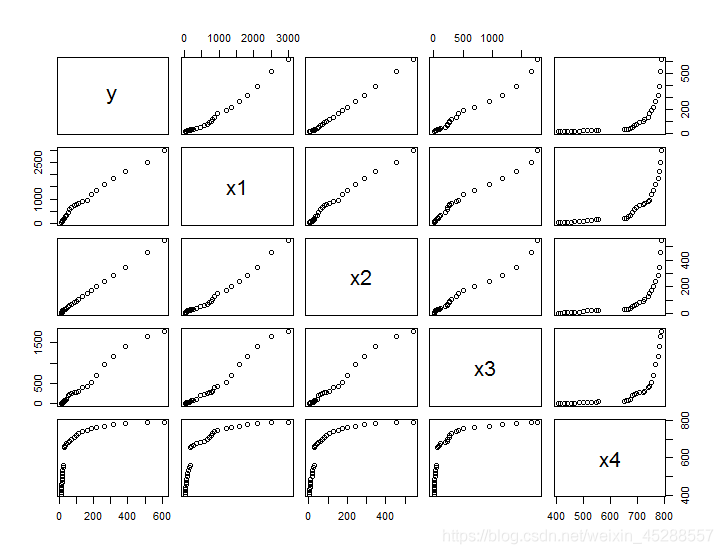

再看看矩阵散点图:

> pairs(X, ...) # 多元数据散点图

- 1

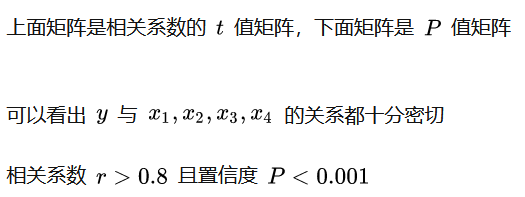

相关系数检验:

相关系数检验:

> install.package('psych') # 先安装一个'psych'的包

> library(psych)

> corr.test(X)

Call:corr.test(x = yX)

Correlation matrix

y x1 x2 x3 x4

y 1.00 0.99 1.00 0.99 0.70

x1 0.99 1.00 0.99 0.99 0.78

x2 1.00 0.99 1.00 0.99 0.72

x3 0.99 0.99 0.99 1.00 0.71

x4 0.70 0.78 0.72 0.71 1.00

Sample Size

[1] 31

Probability values (Entries above the diagonal are adjusted for multiple tests.)

y x1 x2 x3 x4

y 0 0 0 0 0

x1 0 0 0 0 0

x2 0 0 0 0 0

x3 0 0 0 0 0

x4 0 0 0 0 0

To see confidence intervals of the correlations, print with the short=FALSE option

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

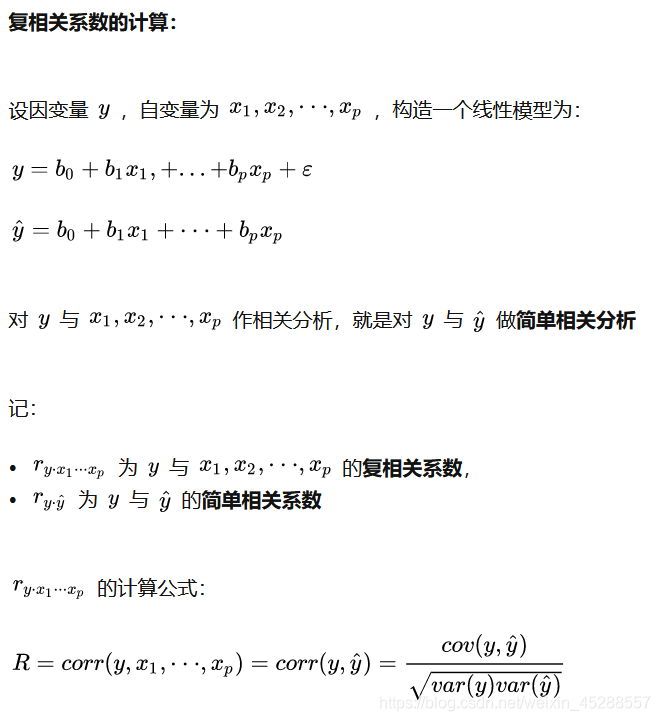

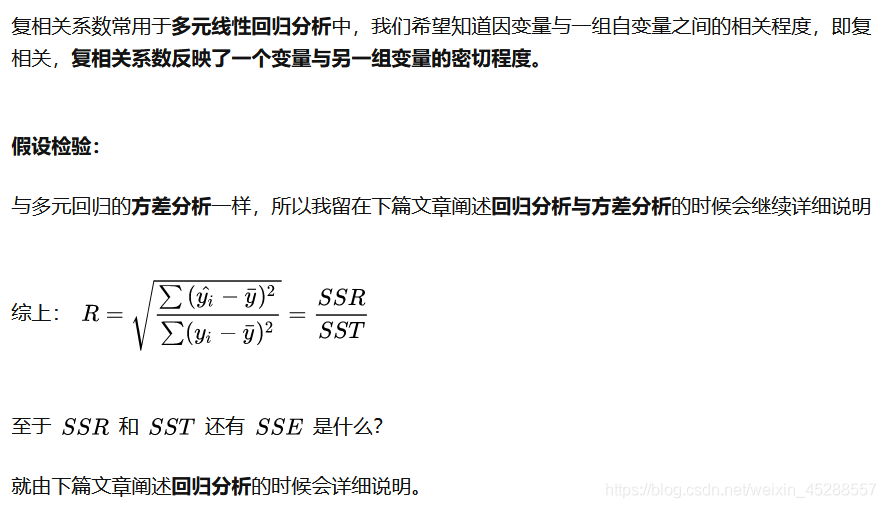

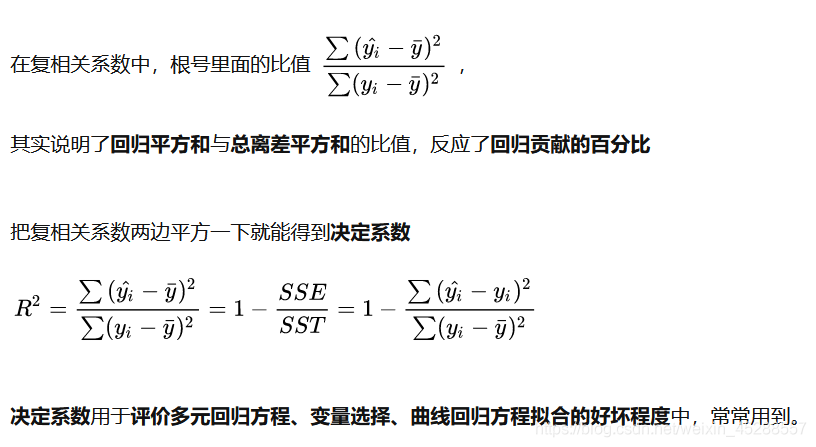

4.4.2、复相关分析

https://zhuanlan.zhihu.com/p/55240092

4.4.3、决定系数 R²

https://zhuanlan.zhihu.com/p/55240092

https://zhuanlan.zhihu.com/p/55240092

在 线性回归 中的 3.4 决定系数

# 先建立多元线性回归模型

> fm = lm(y~x1+x2+x3+x4,data = X)

# 计算多元线性回归模型决定系数

> R2 = summary(fm)$r.sq

> R2

[1] 0.9997162

# 计算复相关系数

> R = sqrt(R2)

> R

[1] 0.9998581

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

多变量相关分析能为回归分析服务

可以看出多变量相关分析跟回归分析的关系很密切,多变量相关分析能为回归分析服务,因为要具有相关性才有做线性回归拟合的价值。

具有相关性才有做线性回归拟合的价值

5、Python代码

参考:https://www.cnblogs.com/shengyang17/p/9649819.html

5.1.图示初判

(1)变量之间的线性相关性

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy import stats

% matplotlib inline

# 图示初判

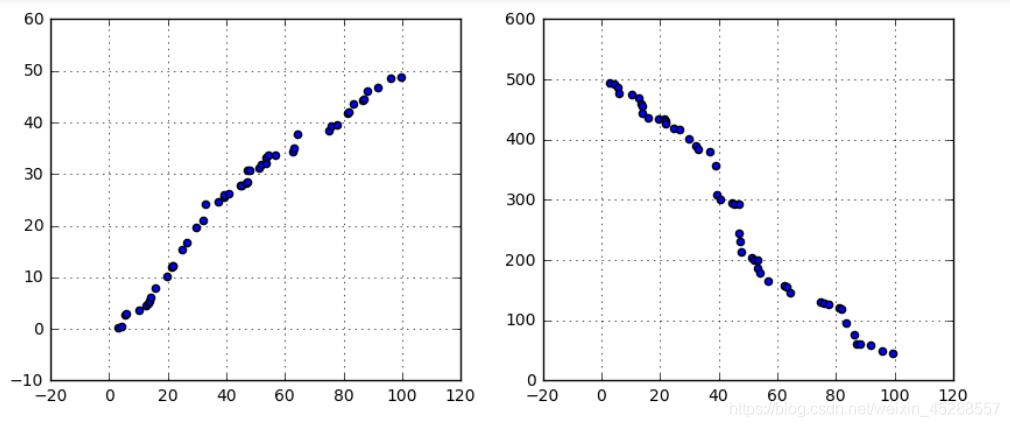

# (1)变量之间的线性相关性

data1 = pd.Series(np.random.rand(50)100).sort_values()

data2 = pd.Series(np.random.rand(50)50).sort_values()

data3 = pd.Series(np.random.rand(50)*500).sort_values(ascending = False)

# 创建三个数据:data1为0-100的随机数并从小到大排列,data2为0-50的随机数并从小到大排列,data3为0-500的随机数并从大到小排列,

fig = plt.figure(figsize = (10,4))

ax1 = fig.add_subplot(1,2,1)

ax1.scatter(data1, data2)

plt.grid()

# 正线性相关

ax2 = fig.add_subplot(1,2,2)

ax2.scatter(data1, data3)

plt.grid()

# 负线性相关

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

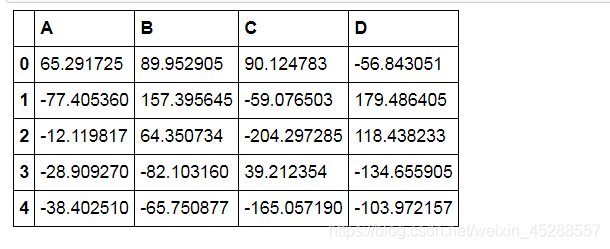

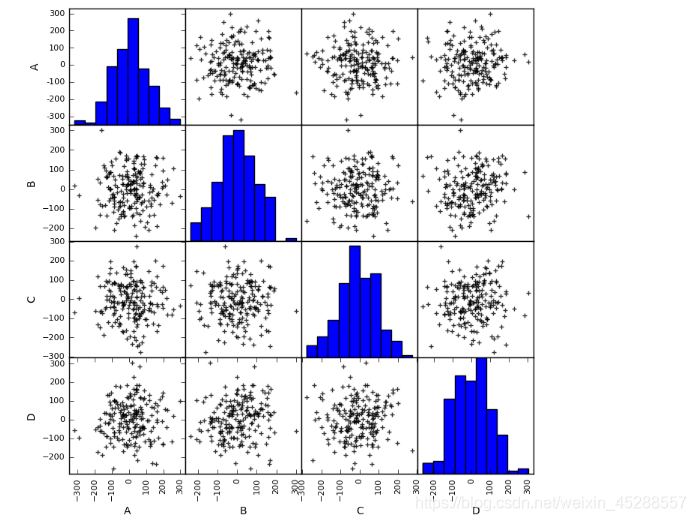

(2)散点图矩阵初判多变量间关系

(2)散点图矩阵初判多变量间关系

# 图示初判

# (2)散点图矩阵初判多变量间关系

data = pd.DataFrame(np.random.randn(200,4)*100, columns = [‘A’,‘B’,‘C’,‘D’])

pd.scatter_matrix(data,figsize=(8,8),

c = ‘k’,

marker = ‘+’,

diagonal=‘hist’,

alpha = 0.8,

range_padding=0.1)

data.head()

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

5.2.Pearson相关系数(皮尔逊相关系数)

建立在正态分布之上的

分子是第一个变量X - 它的均值,第二个变量Y - 它的均值的求和,分母是两个平方根的积

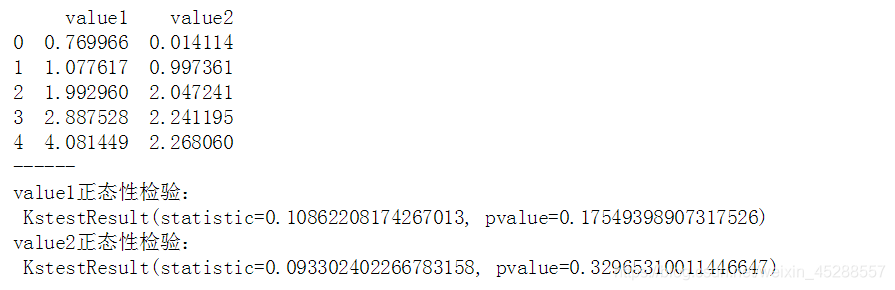

# Pearson相关系数

data1 = pd.Series(np.random.rand(100)100).sort_values()

data2 = pd.Series(np.random.rand(100)50).sort_values()

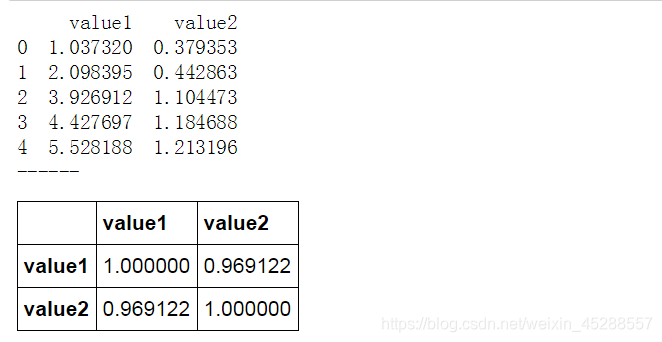

data = pd.DataFrame({

‘value1’:data1.values,

‘value2’:data2.values})

print(data.head())

print(‘------’)

# 创建样本数据

u1,u2 = data[‘value1’].mean(),data[‘value2’].mean() # 计算均值

std1,std2 = data[‘value1’].std(),data[‘value2’].std() # 计算标准差

print(‘value1正态性检验:\n’,stats.kstest(data[‘value1’], ‘norm’, (u1, std1)))

print(‘value2正态性检验:\n’,stats.kstest(data[‘value2’], ‘norm’, (u2, std2)))

print(‘------’)

# 正态性检验 → pvalue >0.05

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

data['(x-u1)*(y-u2)'] = (data['value1'] - u1) * (data['value2'] - u2)

data['(x-u1)**2'] = (data['value1'] - u1)**2

data['(y-u2)**2'] = (data['value2'] - u2)**2

print(data.head())

print('------')

# 制作Pearson相关系数求值表

r = data[‘(x-u1)(y-u2)‘].sum() / (np.sqrt( data[’(x-u1)**2’].sum() data[’(y-u2)**2’].sum() ))

print(‘Pearson相关系数为:%.4f’ % r)

# 求出r

# |r| > 0.8 → 高度线性相关

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

# Pearson相关系数 - 算法

data1 = pd.Series(np.random.rand(100)100).sort_values()

data2 = pd.Series(np.random.rand(100)50).sort_values()

data = pd.DataFrame({

‘value1’:data1.values,

‘value2’:data2.values})

print(data.head())

print(‘------’)

# 创建样本数据

data.corr()

# pandas相关性方法:data.corr(method=‘pearson’, min_periods=1) → 直接给出数据字段的相关系数矩阵

# method默认pearson

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

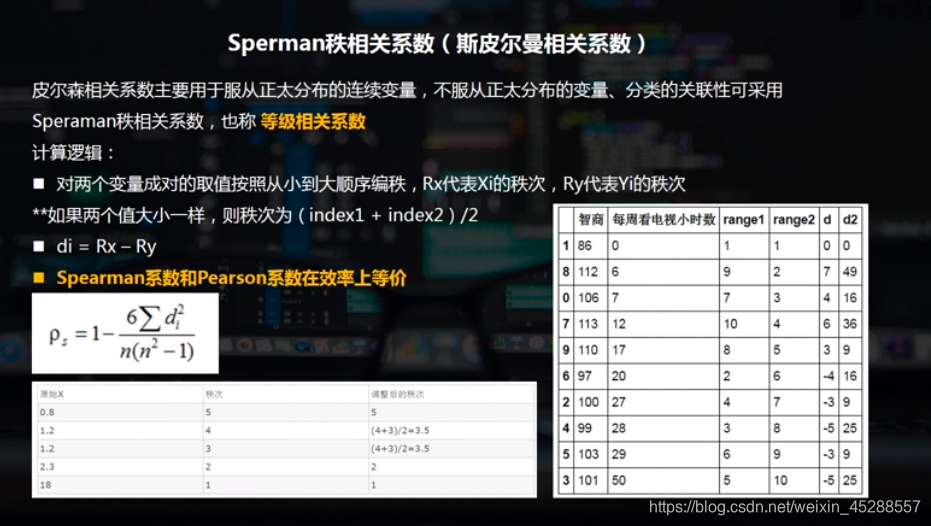

5.3.Sperman秩相关系数(斯皮尔曼相关系数)

# Sperman秩相关系数

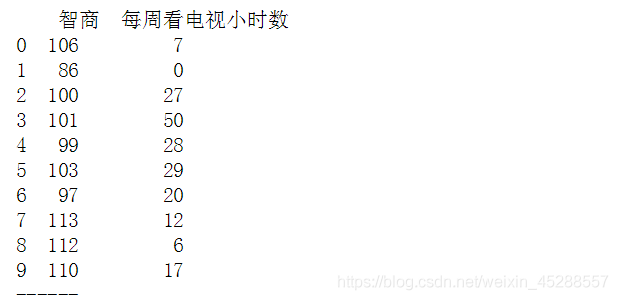

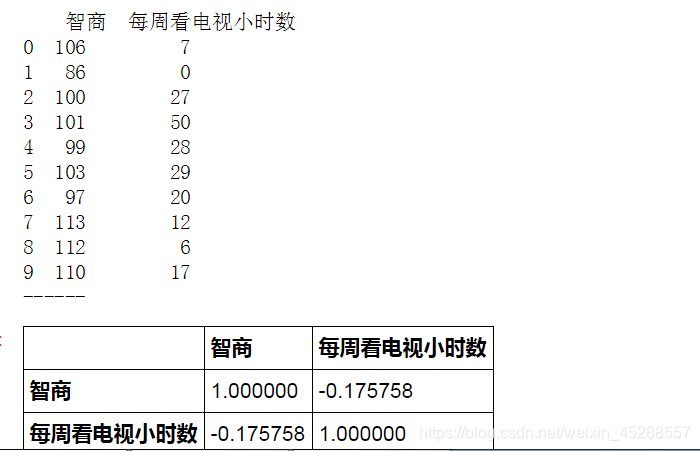

data = pd.DataFrame({

‘智商’:[106,86,100,101,99,103,97,113,112,110],

‘每周看电视小时数’:[7,0,27,50,28,29,20,12,6,17]})

print(data)

print(‘------’)

# 创建样本数据

- 1

- 2

- 3

- 4

- 5

- 6

- 7

data.sort_values('智商', inplace=True)

data['range1'] = np.arange(1,len(data)+1)

data.sort_values('每周看电视小时数', inplace=True)

data['range2'] = np.arange(1,len(data)+1)

print(data)

print('------')

# “智商”、“每周看电视小时数”重新按照从小到大排序,并设定秩次index

- 1

- 2

- 3

- 4

- 5

- 6

- 7

data['d'] = data['range1'] - data['range2']

data['d2'] = data['d']**2

print(data)

print('------')

# 求出di,di2

n = len(data)

rs = 1 - 6 * (data['d2'].sum()) / (n * (n**2 - 1))

print('Pearson相关系数为:%.4f' % rs)

# 求出rs

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

Pearson相关系数 - 算法

# Pearson相关系数 - 算法

data = pd.DataFrame({

‘智商’:[106,86,100,101,99,103,97,113,112,110],

‘每周看电视小时数’:[7,0,27,50,28,29,20,12,6,17]})

print(data)

print(‘------’)

# 创建样本数据

data.corr(method=‘spearman’)

# pandas相关性方法:data.corr(method=‘pearson’, min_periods=1) → 直接给出数据字段的相关系数矩阵

# method默认pearson

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

浙公网安备 33010602011771号

浙公网安备 33010602011771号