Finance_Econometrics_MOOC_对外经贸

2.1 简单回归模型的定义

简单回归模型的形式

- 变量u, 称为干扰项, 代表除了x 之外其他影响 y的因素;

- b1 是斜率参数: 其他条件不变情况下, x 的边际变化所引起的y 的边际变化;

- b0截距参数。

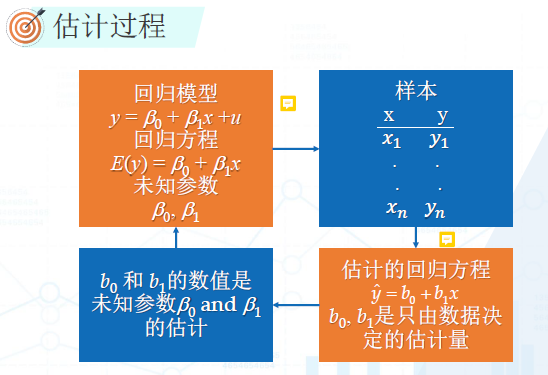

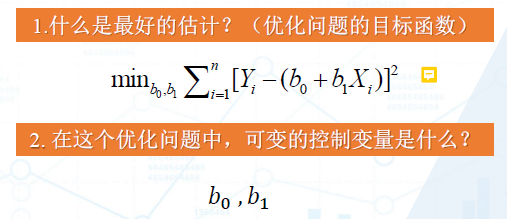

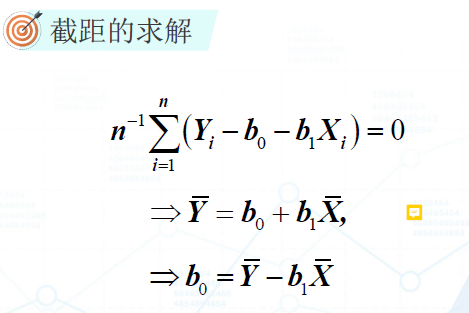

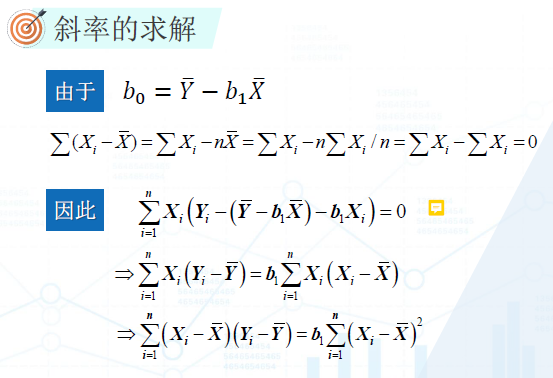

估计过程

-

其中x是影响y的主要因素,而u是影响y的次要因素。E(u) = 0, 表示平均的扰动项是0.

-

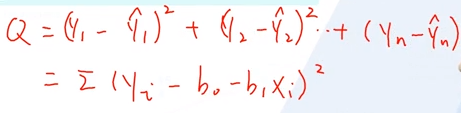

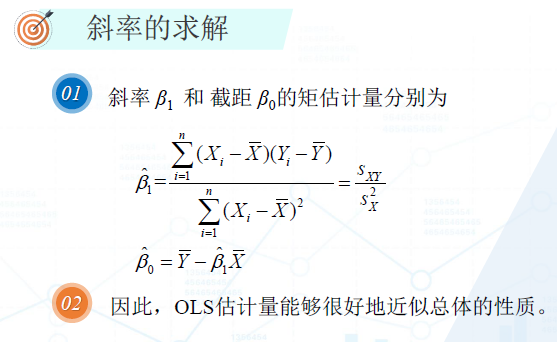

Xi和Yi是样本,而要估计的是Beta0和Beta1.通过最小二乘法,将Beta0和Beta1估算出来。

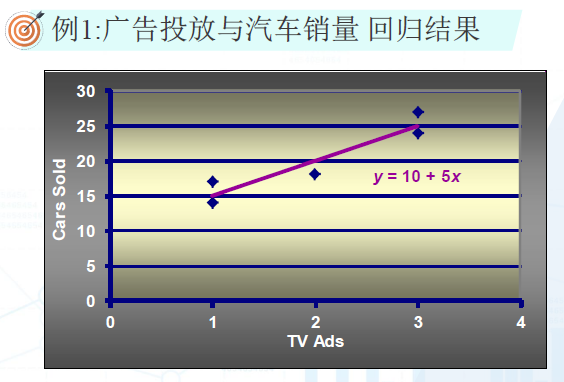

例子的意义

每增加一个广告投放,平均可以卖出5台车。

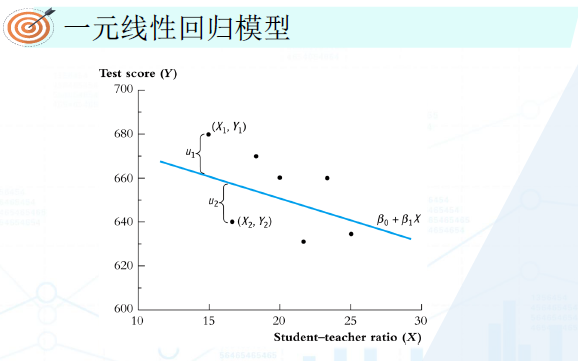

每增加一名学生,班级的平均成绩就会下降2.28分。

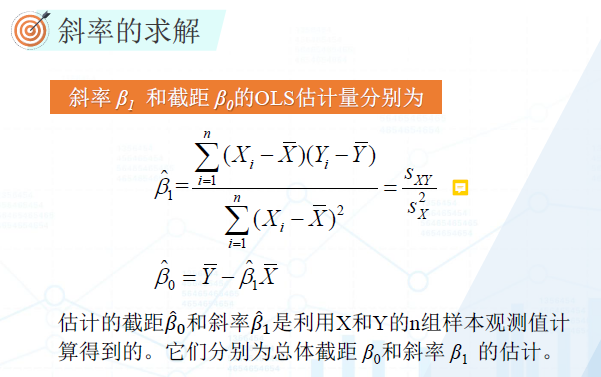

2.2.1 普通最小二乘(OLS)估计量

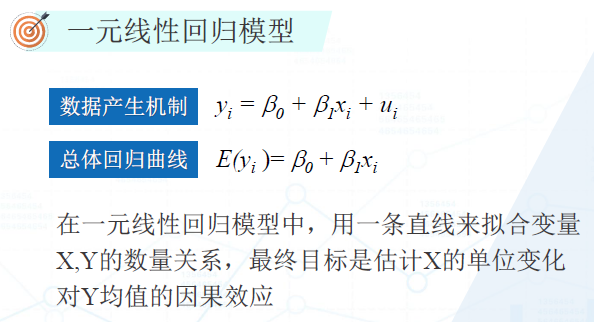

一元线性回归模型

假定我们得到一组数据,并用散点图绘制出来。我们的目的就是要拟合处一条最优的回归曲线,使得我们的每一个观察值都最靠近我们的曲线。

OLS估计量的推导

2.2.2 矩方法

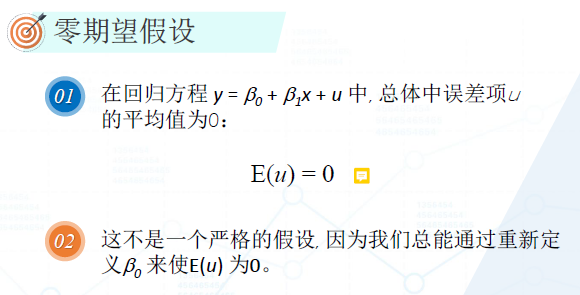

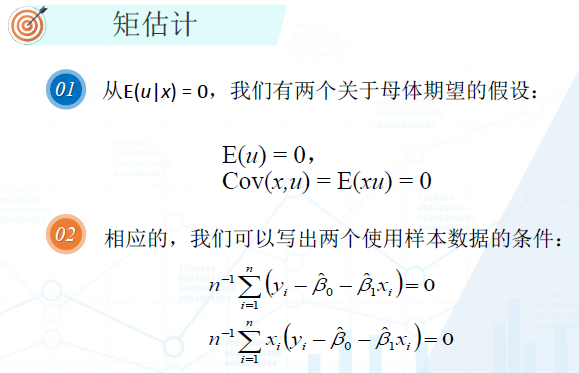

即便E(u)不等于0,我们也可以通过改变Beta0,使得E(u)=0.

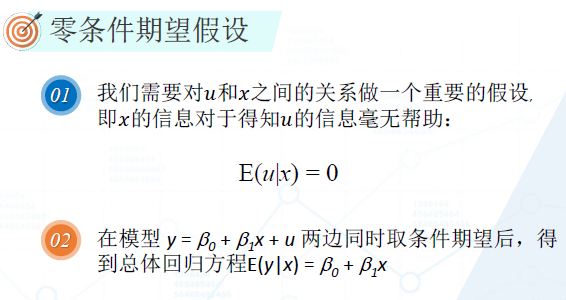

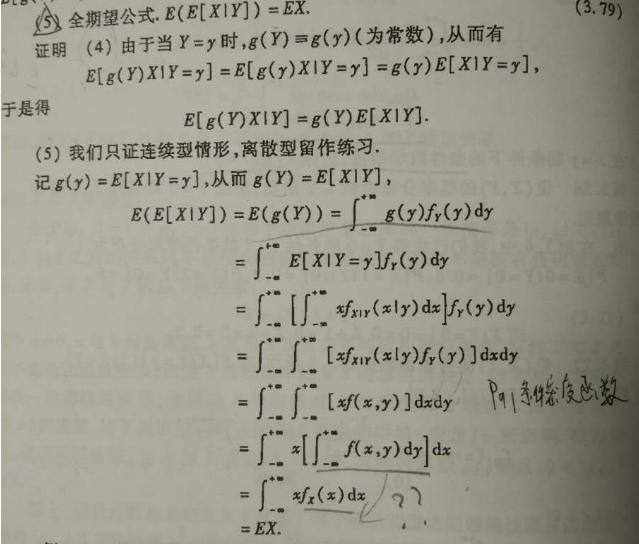

E(Y)=E(Y|X)证明:

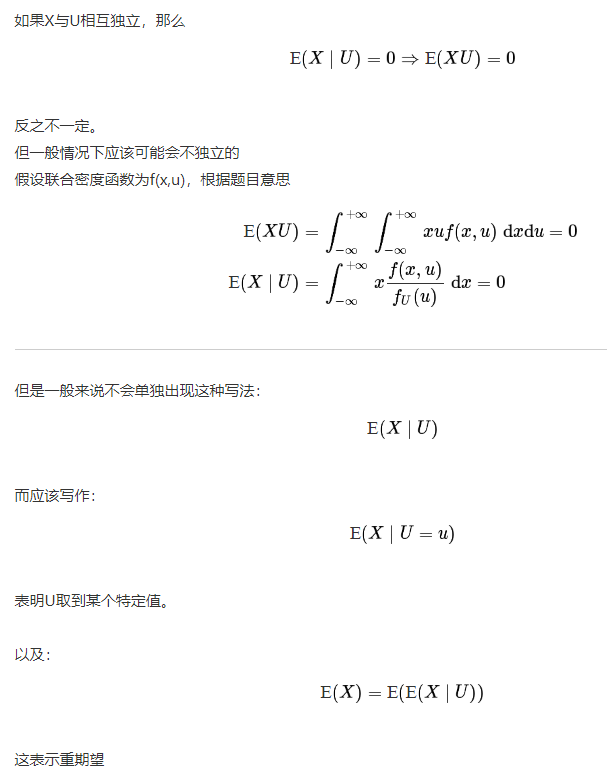

E(u) = E(E(u|x)), 如果E(u|x)=0,那么E(u)=E(0)=0。

若E(u|x)=0,那么u和x相对独立。Cov(x,u)=E(xu)=0

得出拒形式与OLS的正规方程完全相同:

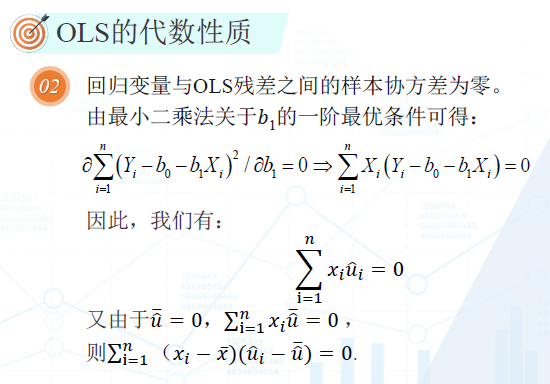

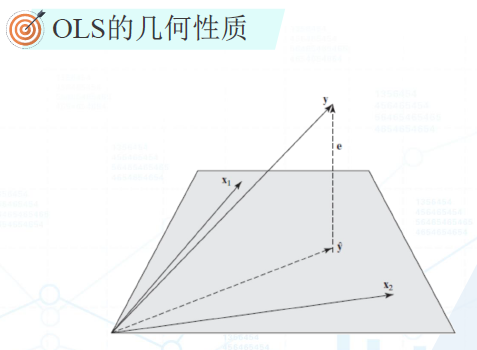

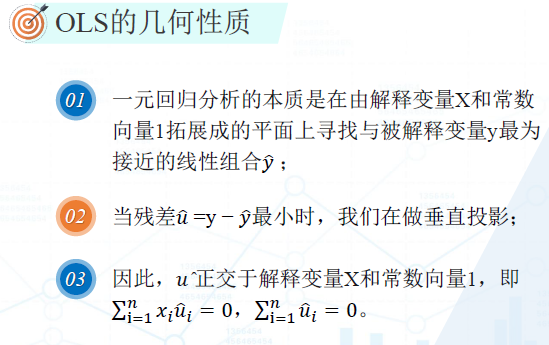

2.2.4 OLS的代数性质与几何性质

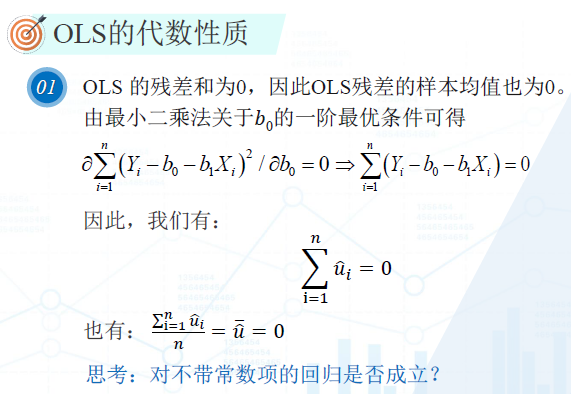

不带常数项意思是没有Beta0.

u与x是无关的,所以u与x正交(垂直),而y_hat与x线性相关,所以y_hat在x与常数1的平面上,而y与y_hat相差u。

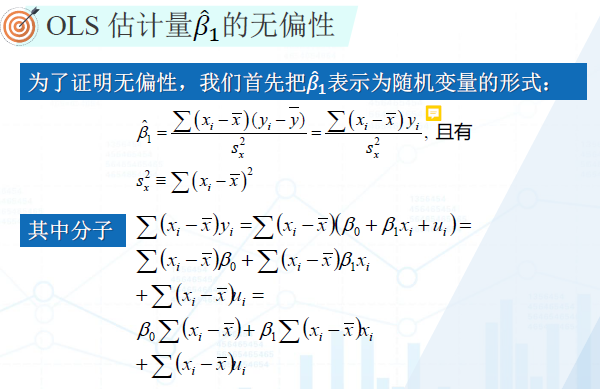

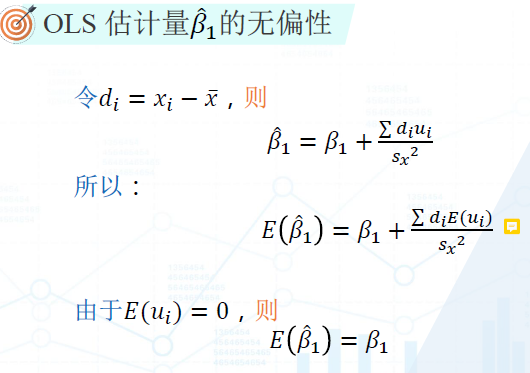

2.3.1 OLS估计量的期望

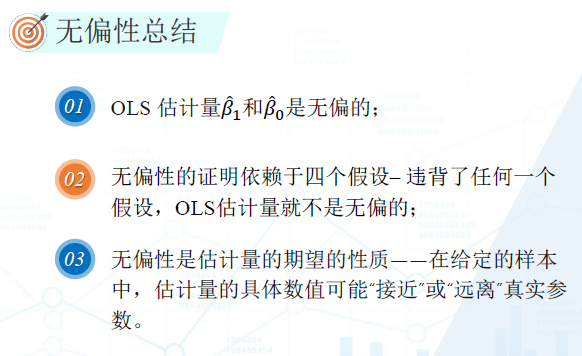

OLS无偏性的定义

Beta1_hat的期望是关于Beta1_hat的平均行为的描述。具体到某个特别的数据Beta1,是有可能偏离我们的Beta1_hat.

参数线性:y是关于Beta1的线性函数。

- y=B0+B1*lnx +u这是关于B1参数的线性函数

- y=B0+lnB1*x+u 这是关于x的线性函数

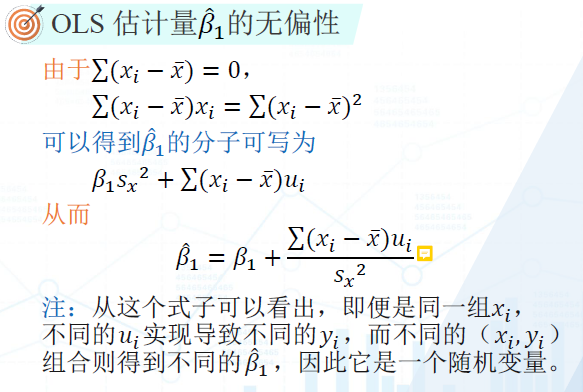

Beta1_hat是一个随机变量,因为ui是一个随机扰动项的线性组合。即便是同一组x,不同的ui会导致yi=B0+B1*xi+ui是不一样的。

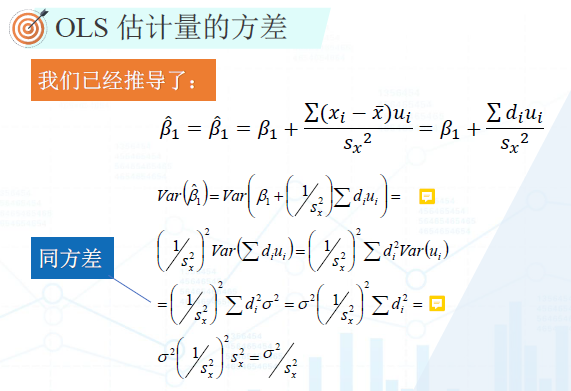

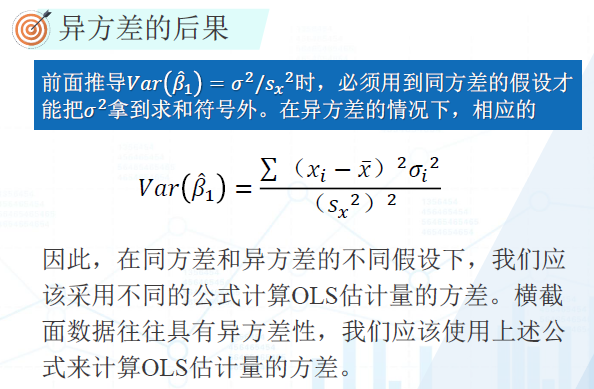

2.3.2 OLS估计量的方差

OLS估计量𝛽1,𝛽0是随机变量,无偏性说明了它们的抽样分布是以真实参数为中心的. E(Beta_hat) = Beta

估计的参数距离真实参数有多远。度量分散程度,最常见的统计指标是方差。

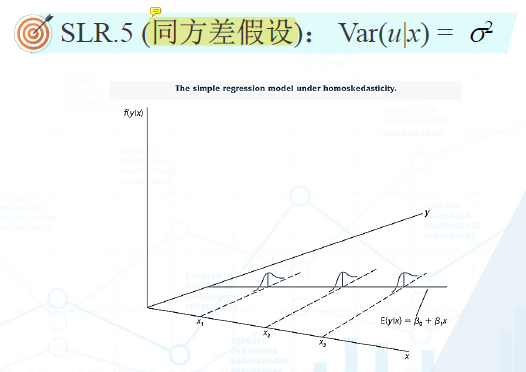

同方差假设

同方差假设是指每个ui的分布的大小是一致的。

Var(a+bu)=b^2*var(u)

Sigma(Xi-X-) = Sigma di = Sx

xi的信息越丰富,我们得到的Beta1_hat就越精确。

从分子上看,Beta1的方差是跟我们Sigma相关,即与ui相关(Sigma=Var(u|x))。u被视为噪音,u越大,Beta_hat的估计就越不精确。

容量越大,Var(Beta_hat)方差越小。

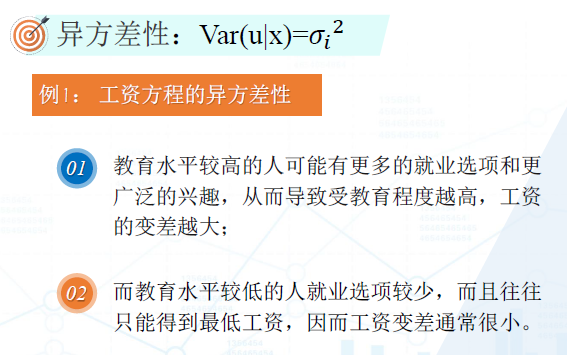

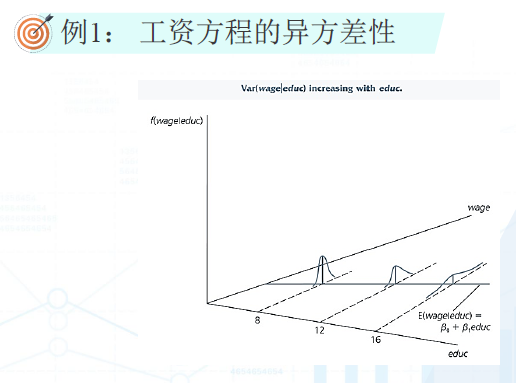

教育为8年的就业机会会更小,而教育16年的工作机会会更大。

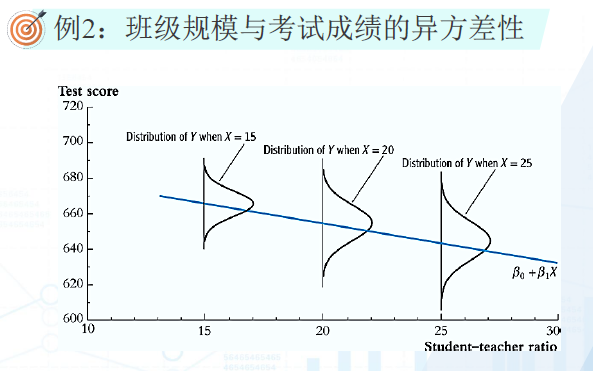

班级的生师比越大,考试成绩的差异越大。

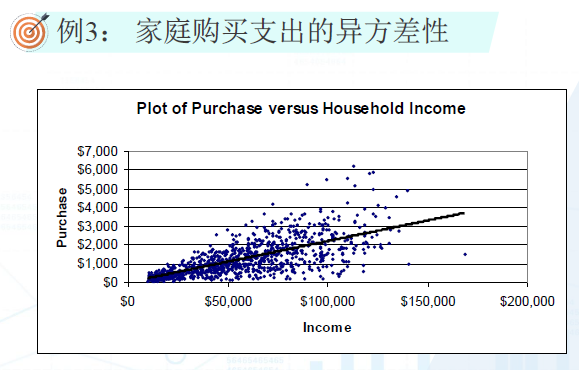

家庭收入越大,家庭支出的异方差越大。

在同方差中,Sigma^2是可以拿到求和式子的外边,这样可以与Sx^2约掉。

在异方差中,Sigmai是与i有关系的,就不能拿到我们求和符号外面去。

浙公网安备 33010602011771号

浙公网安备 33010602011771号