matlab练习程序(ACF/PACF系数计算)

在使用AR/MA/ARMA处理序列之前,需要确定可以使用哪种模型。

通常通过判断ACF或PACF的数据拖尾与截尾情况即可做出判断:

1. 自相关系数拖尾,偏相关系数截尾,选择AR模型。

2. 自相关系数截尾,偏相关系数拖尾,选择MA模型。

3. 两个都拖尾,选择ARMA模型。

这里PACF用的是Yule-Walker方程来求解的,具体原理可以看最后面的链接,感觉讲的很清楚了。

我这里只把代码列出来,并且和matlab做了个比较。

matlab代码如下:

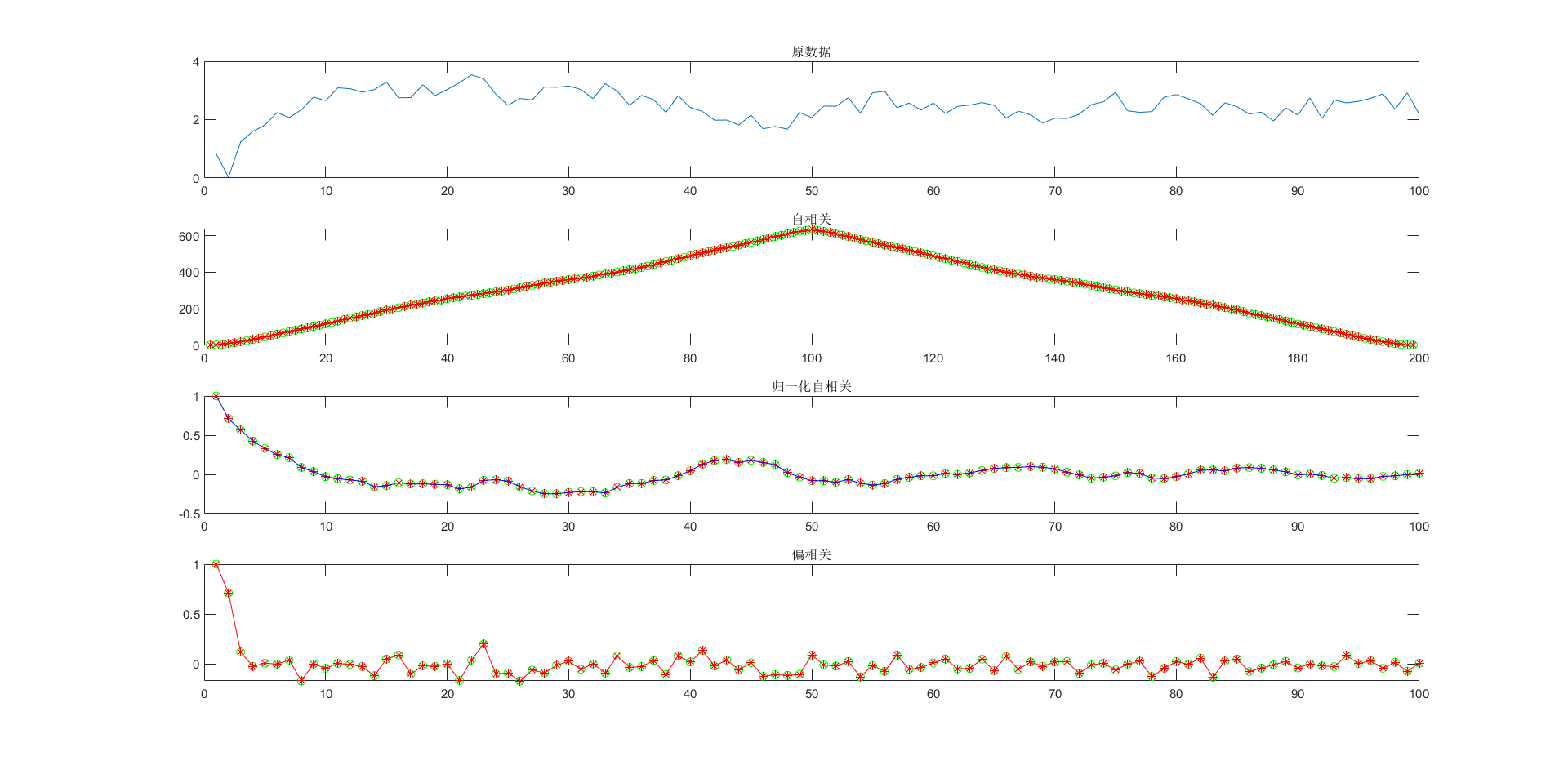

clear;close all;clc; %AR模型:自相关系数拖尾,偏相关系数截尾 %MA模型:自相关系数截尾,偏相关系数拖尾 %ARMA模型:两个都为拖尾 x = rand(100,1); for i=3:100 x(i) = 0.5*x(i-1) + 0.3*x(i-2) + rand(1); end subplot(4,1,1); plot(x); title('原数据'); corr = calc_xcorr(x); subplot(4,1,2); plot(corr,'g-o') hold on; plot(xcorr(x),'r-*') title('自相关'); acorr=calc_acorr(x); subplot(4,1,3); plot(acorr,'g-o'); hold on; y=xcorr(x-mean(x)); plot(y(length(x):end)/max(y),'r-*'); plot(autocorr(x,length(x)-1),'b'); title('归一化自相关'); pcorr=aclc_pcorr(x); subplot(4,1,4); plot(pcorr,'g-o'); hold on; plot(parcorr(x,'Method','yule-walker','NumLags',length(x)-1),'r-*'); title('偏相关'); %自相关 function corr = calc_xcorr(x) xinv = flipud(x); corr = zeros(2*length(x)-1,1); for i=1:length(x) for j=1:i corr(i) = corr(i) + x(j)*xinv(i-j+1); corr(length(corr)-i+1) = corr(i); end end end %归一化后的自相关 function acorr=calc_acorr(x) x = x - mean(x); xinv = flipud(x); acorr = zeros(2*length(x)-1,1); for i=1:length(x) for j=1:i acorr(i) = acorr(i) + x(j)*xinv(i-j+1); acorr(length(acorr)-i+1) = acorr(i); end end acorr =acorr(length(x):end)/max(acorr); end %偏相关 function pcorr=aclc_pcorr(x) x = x - mean(x); pcorr = ones(length(x),1); for k=2:length(pcorr) r = zeros(k,1); for i=1:k r(i) = sum(x(1:length(x)-i+1).*x(i:length(x)))/(length(x)); end R=toeplitz(r(1:end-1)); theta = R\r(2:end); pcorr(k) = theta(end); end end

结果如下:

参考:

https://www.jianshu.com/p/811f9ea0b52d

http://www-stat.wharton.upenn.edu/~steele/Courses/956/ResourceDetails/YWSourceFiles/YW-Eshel.pdf

浙公网安备 33010602011771号

浙公网安备 33010602011771号