从0到1,用张三的故事讲述一张中学生也能看懂的财务报表

2022-01-30 10:34 tera 阅读(1193) 评论(2) 收藏 举报在日常投资活动中,要确定一家公司是否有价值是一件非常复杂的事情。上到地区、行业,下到经营状况,无不影响着最终的判断。当我们确定了某个行业后,要从众多公司中选择真正值得长期投资的标的时,公司发布的财务报表就会成为非常重要的判断依据。然而实务中的财务报表都是非常复杂的,其中包含了大量的专业知识和术语,让人望而却步。不过如果我们只关注于其最基本的核心内容时,就会发现其实并非那么难以理解。因此我希望用通俗易懂语言,从0构建一个简单的财务报表,让每个人都能有一个简单但是清晰的了解。

本文行文的三个原则:

1.从0开始构建财务报表

2.用主角张三的日常行为代替专业的会计科目

3.从实例中引出一些基础的财报原则

本文主要分为以下几个内容:

1.财报中的3张表

2.基础的财报原则

3.两种基础原则下的4个会计科目

4.会计原则与科目的关系

5.现金与收入的匹配

1.财报中的3张表

现金流量表

首先请出我们的主人公张三同学,他今年大学刚刚毕业,正踌躇满志,准备去大城市闯荡一番。于是他兜里揣上父母给的5万元启动资金,踏上了去往他乡的火车。

此时我们就可以引入财务报表中的第一张表:现金流量表。

所谓现金流量表,顾名思义,就是对现金的流入流出进行一个记录。在故事的开头,张三拿到了父母给的5万元钱,那么对于张三来说,就是他收到了5万元现金,那么他就可以在他的“现金流量表”上记录一笔:收到父母资助的5万元。如下图

资产负债表(资产平衡表)

接着我们就可以立刻引入财务报表中的第二张表:资产负债表(资产平衡表)。

所谓资产负债表,根据名字看,其中记载的应当是资产和负债,其实更好的说法是“资产平衡表”,其中记录了两样东西:钱从哪儿来,钱到哪儿去,这2个东西需要平衡。

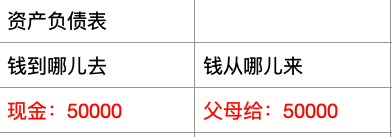

还是故事的开头,张三从父母那里拿到了5万的现金,于是我们可以确定这样一张“资产平衡表”:

钱从哪儿来:从父母那儿拿了5万

钱到哪儿去:5万全部以现金的形式放在身边

如下图

当然上图中的表述有些太通俗了,我们略修饰一下

钱从哪儿来,无非两种途径,自己的,或者借的,于是我们将其分为2个大部分:所有者权益(自己的钱)和负债(借来的钱)

钱到哪儿去,无论钱的用途是什么,总是自己的资产,因此将其称为:资产

2个大类下的小分类称为会计科目,现在张三的资产部分只有一个科目:现金。

于是得到如下图,此时张三还未借钱,因此负债为0

利润表(损益表)

张三乘坐的火车终于抵达目的地,他下了车的第一件事就是去餐馆好好饱餐一顿,花了50元。

此时就可以引入财务报表中的最后一张表了:利润表(损益表)。

所谓利润表,从名字看是指赚得的利润,然而更好的名字是“损益表”,损表示花掉的钱,益表示转到的钱,因此这张表中会记录所有的收入和支出。

既然张三花了50元吃了顿饭,那这50元的支出就会被记录到利润表中。

如下图

三张表的相互影响

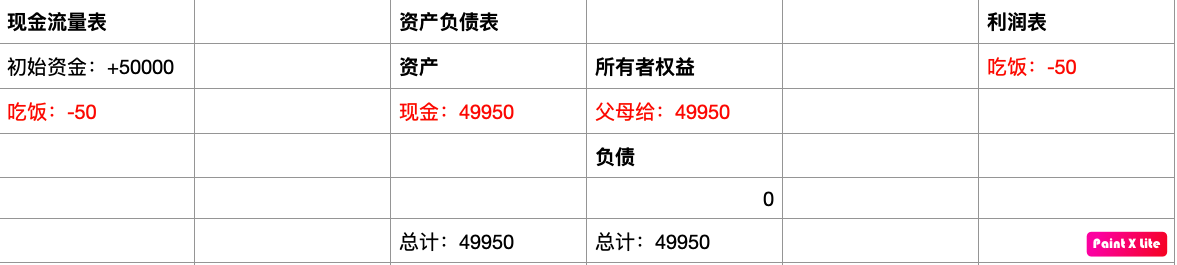

这时还没完,既然花了50元现金出去,自然需要同时在“现金流量表”中记上一笔,同时我们所拥有的的“现金资产”也将减少50。

另外,花的这50元是我自己的钱,因此“所有者权益”部分也要减去50,这样才能在“资产平衡表”上形成新的平衡状态,如下图:

这时我们先总结一下到目前为止的内容。

财务报表主要分为3张表:

1.现金流量表:记载现金的流入和流出,只要现金有变化就会被计入这张表。

2.利润表(损益表):记载收入与支出。

3.资产负债表(资产平衡表):记载钱从哪儿来(负债、所有者权益),钱到哪儿去(资产),这2部分无论何时都需要平衡。

4.“现金流量表”的变化会影响“资产负债表”的资产大类中的“现金”部分,“利润表”的变化会影响“资产负债表”的“所有者权益”部分。

到此,一个简单的故事,我们就已经完成了财报中的3张表的创建,是不是非常简单?

因此所谓的财务报表,其实主要就是记录赚了多少钱、花了多少钱,现在还剩多少钱。

如果张三的故事到此为止,那么可以说这已经是一张完整的财务报表了。

不过张三本人肯定不满足,因此让我们继续他的故事。

2.基础的财报原则

原则1:收付实现制,有现金的流出不代表利润表上一定有支出

吃饱喝足后,为了以新的面貌迎接挑战,张三花了500元现金购买了一套新衣服。

现金流量表:既然花了500元现金,于是现金流量表上需要记录-500。

利润表:此时利润表中并不需要记录500的支出。

利润表记录的“支出”,是指这部分的花费不再以任何形式为自己所有。而“收入”则指原本不是自己的东西变成了自己的了。

张三购买衣服,虽然花掉了500元现金,但是得到了价值500元的衣服,对于张三来说,这500元仅仅是换了一种形式存在,仍然是自己的东西,因此不需要计入利润表。而之前吃饭花费的50元,吃完了也就没了,所以才需要计入利润表。

资产负债表:资产的现金需要-500,剩余49450。同时因为得到了价值500的衣服,所以还需要加入一种新的资产(会计科目):衣服:500元,这样就形成了新的平衡,如下图:

原则2:权责发生制:利润表上有支出,不代表现金一定流出

吃穿之后,张三自然要考虑住的问题。通过中介,他签下了一间年租金6万元的房子。

现金流量表:此时因为还没有实际支付房租,因此“现金流量表”没有变化。

利润表:因为已经签好了合同,在不违约的情况下,这6万元本质上已经是花出去了,不再为张三所有,所以需要在“利润表”上记录一笔6万的支出。

和前面买衣服作比较,就会发现现金流量表有变化不代表利润表一定有变化,同样利润表有变化也不代表现金流量表一定有变化。其中最重要的区别是:

现金流量表记录的是“现金”的变化,因此无论什么原因,只要现金有变化,就需要计入该表。称之为“收付实现制”。

对利润表而言,只要收入和支出的责任是确定的(例如签订了合同),即使暂时还没有发生现金的往来,也需要计入该表。称之为“权责发生制”

资产负债表:

既然利润表记录了6万元的支出,所有者权益自然需要减去6万,现在剩余-10050。

而这6万元相当于是张三欠房东的,因此在他的负债上需要记录一个新的会计科目:欠房东6万,资产负债表保持平衡。

3.两种基础原则下的4个会计科目

科目1:应付账款

在前面的例子中,张三因为欠了房东6万的房租,所以在资产负债表的负债上新增一个类别:欠房东6万。

这种欠款正是“权责发生制”下的重要会计科目:应付账款,指权利和责任已经确定,但是现金还未支付,所以这是一种应该支付而还未支付的欠款。

科目2:预付款

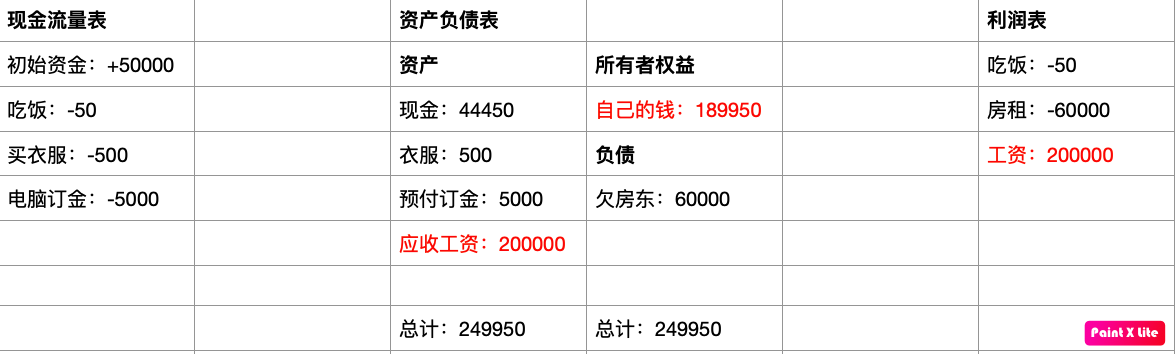

搞定房子后,张三又看上了新款电脑,价值5000,因为还处于预订阶段,所以张三支付了全款进行预订,一个月后才可能收到货。

现金流量表:因为有现金的支出,所以记录-5000。

利润表:和之前买衣服一样,这笔钱并没有真正花掉,所以不发生变化。

资产负债表:现金-5000,剩余44450,这减去的5000并非是花掉的,而是订金,将来要不能拿到等值的电脑,要不就能拿回订金本身,于是在资产类别下新增一个科目:预付订金5000,资产负债表保持平衡。

这是收付实现制下的重要科目:预付款,指服务还未享受,但是钱已经付了。

科目3:应收账款

吃穿住都安排好后,自然要干正事,找工作。张三签了一份年薪20万的合同。

现金流量表:没有现金的变动,所以没有变化。

利润表:因为已经签订了合同,在不违约的情况下,完成工作就可以得到20万工资,所以可以记收入20万。

资产负债表:利润表有变化,所以相应的所有者权益增加20万,剩余249950。因为这20万并没有收到现金,但是将来总会拿到的,所以在资产类别下新增一个科目:应收工资20万,资产负债表保持平衡。

这是权责发生制下的重要科目:应收账款,指应该收但是还没收到的钱。

科目4:预收款

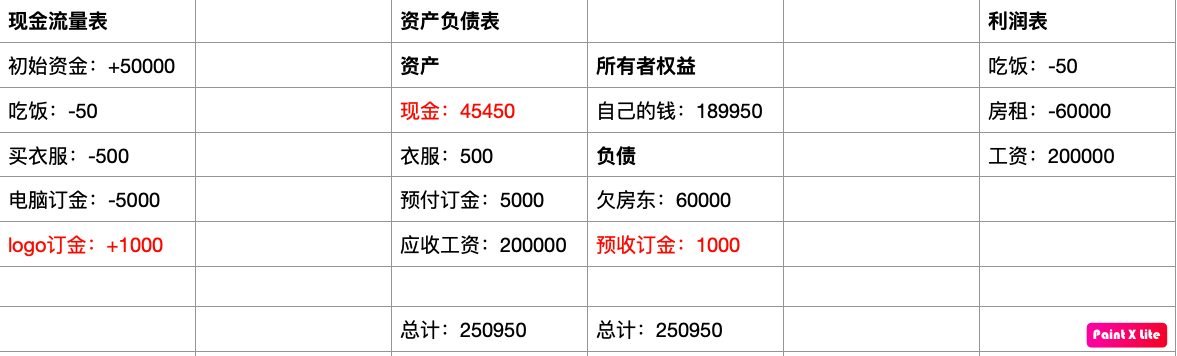

除了正式工作,张三还兼职给人画logo赚些外快,为了避免白干活儿,在开工前张三决定先收一笔1000的定金。

现金流量表:现金流入1000。

利润表:此时还未正式干活儿,这1000元还并未真正赚到手,因此不发生变化。

资产负债表:现金+1000,总现金45450,因为此时张三还未完成logo,所以相当于欠了客户1000元。因此在负债类别下新增会计科目:预收订金1000,资产负债表保持平衡。

这是收付实现制下的重要科目:预收款,指服务还未提供,但是钱已经收到了。

4.会计原则与科目的关系

通过上面的4个行为,我们更深入了解了财报中的2个重要概念:

1.现金流量表的收付实现制:有现金的流入不代表就有收入,现金的流入同理。

2.利润表的权责发生制:有支出不代表就一定有现金的流出,收入同理。

并且通过张三的行为,了解了在这2种制度下产生的4种重要和基础的会计科目:

1.应付账款:权责已经确定,但是现金还未支付。属于权责发生制,影响利润表。

在故事中,权责指张三有居住的权利,同时有付清房租的责任。

2.应收账款:权责已经确定,但是现金还未收到。属于权责发生制,影响利润表。

在故事中,权责指张三有收到工资的权利,同时有完成工作的责任。

3.预付款:现金已经支付,但是服务还未享受。属于收付实现制,影响现金流量表。

在故事中,张三支付了电脑的订金,但是并不一定能收到电脑(也许预订火热,人太多了最后被退了订金)

4.预收款:现金已经收到,但是服务还未提供。属于收付实现制,影响现金流量表。

在故事中,张三收到了画logo的订金,但是并不一定会完成(也许正式工作紧张,logo来不及做了,可以把订金退了)

5.现金与收入的匹配

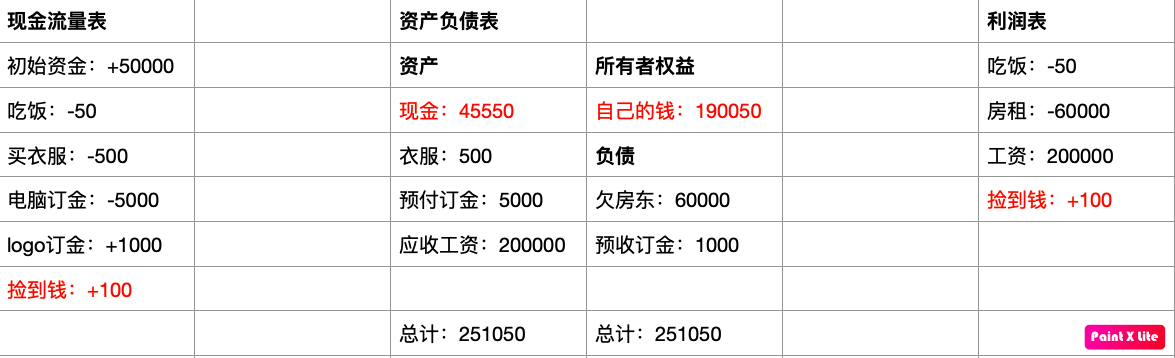

最后走了狗屎运的张三,走在路上捡到了100元,此时

现金流量表:+100

利润表:+100

资产负债表:现金+100,所有者权益+100,保持平衡

在这种情况下,就属于收入和现金匹配。而本文开始的时候张三花50元吃了顿饭,则是属于支出与现金的匹配。

最后我们总结一下本文的内容

1.财务报表的3张表的意义:

现金流量表:记录现金的流入流出,关键点是现金。代表收付实现制。影响资产负债表的“现金”科目。

2.利润表:

记录收入与支出,有收入和支出不代表就有现金的流动。代表权责发生制。影响资产负债表的“所有者权益”

3.资产负债表:

记录“资产(钱到哪儿去)”与“负债和所有者权益(钱从哪儿来)”,并且这2者永远需要保持平衡。

4.收付实现制下的会计科目:

预付款、预收款,现金已经交收了,但是服务还未完成。

有现金的流入流出,但是不一定有收入和支出。

5.权责发生制下的会计科目:

应付账款、应收账款,服务的责任已经确定,但是现金还未交收。

有收入和支出,但是不一定有现金的流入流出。

浙公网安备 33010602011771号

浙公网安备 33010602011771号