反诈困境,国有大行如何破局?

近年来,各类欺诈案件屡见报端,“金融造富”的骗局防不胜防。网上银行欺诈、电话银行欺诈、网络欺诈、电信欺诈、盗刷银行卡、POS机套现、贷款欺诈……庞大的利益诱惑下,金融诈骗黑产的水深不见底。各大银行风控部门也一直在致力于迭代反欺诈系统守卫人民财产。

反诈困境

某国有大型银行信用卡中心在与腾讯云沟通时曾表示,“传统的人工式的或者基于专家经验的反欺诈系统已经不能适应复杂的金融诈骗模式了。”

首先是审查过程人工操作步骤繁琐,效率低下。行方在人工审查的时候,经常需要致电客户本人及所在单位核实信息的真实性。评估系统对申请件进行初步评估后,对个人还要审查申请人和担保人的多方面资料,如信用记录、已知的资产、职业特性等。了解这些信息往往需要跨系统、跨部门调阅文件,如向影像系统调阅申请件影像文件、从发卡系统获取现有客户情况、从征信系统获取客户征信报告等。

这些看似简单的操作,实际上却繁琐耗时。“如果有一个系统,能够把这些关联信息清晰呈现出来,让我们‘一次性’看清所有问题,会高效很多”,业务员小陈(化名)表示。

审批过程缺少关联视角

当前银行面对的另一个问题是团伙欺诈。

相较于个人欺诈,团伙欺诈的波及范围更广、社会危害性更高。在信用申请欺诈中,团伙作案会给行方造成塌方式的损失。

“现有的信用卡审批规则多是针对个人的,”该信用卡中心负责人表示,“那些针对个人欺诈的规则对团伙性欺诈难以起到令人满意的效果。”

TGDB如何破局?面对上述问题,该信用卡中心积极寻找可行的解决方案,最后把目光投向了近年来势头正猛的“图数据库”。

生活中再平常不过的“关系”,在图数据库中却和“数据”本身一样重要。

金融世界里,洗钱人员利用短时间内的多层转账“关系”隐藏脏钱来源;

**洗钱网络多层转账“关系”

杀猪盘利用网络交友“关系”诱骗受害者;

网络社交“关系”

欺诈团伙利用彼此秘而不宣的“关系”内外勾结,骗取高额贷款……

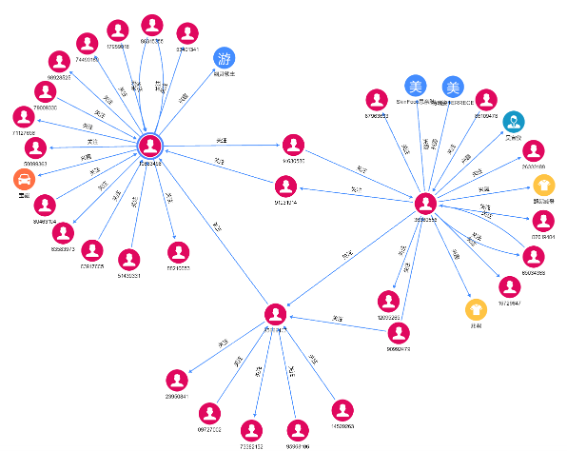

信贷申请欺诈“关系”网络

利用好金融世界里这些常被忽视的“关系”,对金融的健康发展有着重要作用,而金融搞好了,一着棋活,全盘棋活。

“如果不能改变数据本身,或许我们可以改变数据的存储方式。”信用卡中心负责人说。

经过多次对比测试,该国有大型银行最终选择了腾讯云数图TGDB。TGDB是腾讯云自研的分布式原生图数据库,支持动态在线扩容,高效支撑万亿点边超级大图查询、计算、分析,毫秒深链查询;底层不依赖第三方存储系统,兼容国际开源生态和国产底层硬件及操作系统;简单易用的同时可减少大量开发成本。作为目前唯一一款同时支持Cypher和Gremlin两种查询语言的图数据库,TGDB也以更开放的技术架构给了客户足够灵活的运用空间。

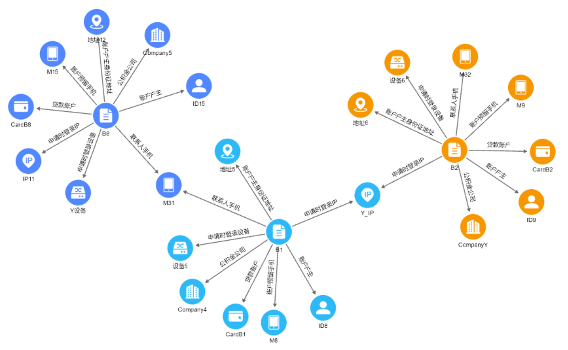

在TGDB的协作下,该行信用卡中心将历史客户的申请信息、贷后信息、征信信息以及其他第三方数据中的字段抽象为TGDB图模型中的“点”和“边”。

“这种以点、边方式构建模型的方法和传统关系型数据库二维表对比起来,更加直观有效”,TGDB相关负责人这样解释道。该图模型最终导入数据总量达10亿个点,40亿条边。

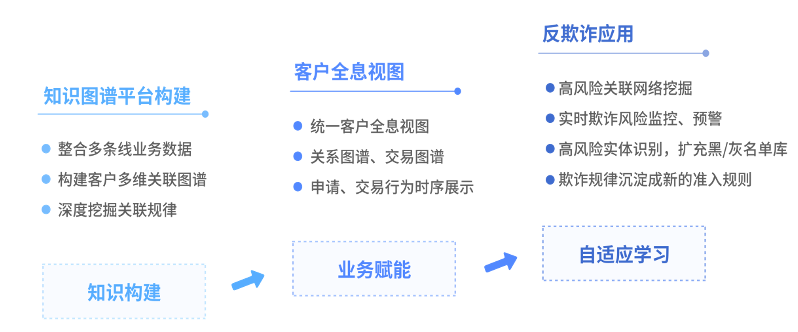

基于TGDB构建反欺诈图谱,赋能业务

正是以事物之间的关联为突破口,该信用卡中心通过关联关系挖掘金融犯罪中的欺诈团伙,降低了地毯式排查的成本,基于TGDB的反欺诈系统显著提高了该行对团伙欺诈的甄别效率,原本数十分钟才能完成的新进风险指标计算现在可实时完成。

建模完成后,信用卡中心根据过往经验,初步验证了:申请信息异常共用、申请信息一致性、与高风险节点关联这三类图规则。正常情况下不应该存在多人共用同一申请信息、申请人历史申请记录有大量不一致信息、申请人与公开欺诈者有共用信息等情况。这些情况往往预示着当前申请人很可能为欺诈团伙一员,需要重点排查。

TGDB提供聚类、标签传播、最小连通图等图算法,能够迅速查找以当前申请人为中心的社交网络,挖掘当前申请人的其他关联信息,快速排查与当前申请人存在直接或间接关联的其他可疑分子,让黑产分子逃无可逃。验证结果证明,与高风险节点关联的申请人的欺诈风险比其他普通申请人的欺诈风险高出数倍,这也证明了基于关联关系查找欺诈团伙的有效性。

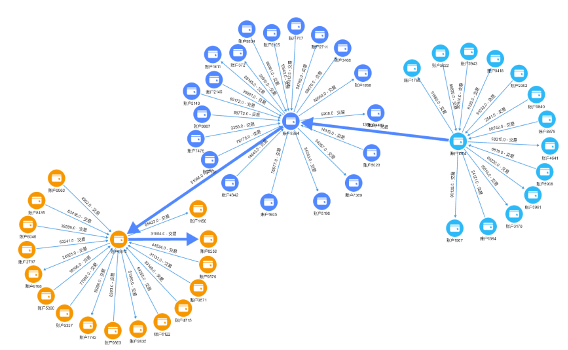

利用图分析侦测信用卡中介欺诈圈子

未来,图谱还可不断升级

基于图数据库的反欺诈图谱是可以不断演进升级的。未来,该行信用卡中心会考虑将“时间”因素引入图谱,从时间维度上排查与当前申请人有可疑关联的人群。该行信用卡中心负责人表示,“这套反欺诈系统的思想不仅仅在信用卡申请中适用,未来在反洗钱、反套现等金融风控领域也会发挥效用,行方会以此为基础建立全平台、全业务的图技术风控。”

浙公网安备 33010602011771号

浙公网安备 33010602011771号