拓端数据tecdat|matlab代写使用Copula仿真优化市场风险数据VaR分析

原文http://tecdat.cn/?p=4305

使用Copula建模相关默认值

此示例探讨了如何使用多因素copula模型模拟相关的交易对手违约。

鉴于违约风险敞口,违约概率和违约信息损失,估计交易对手组合的潜在损失。一个creditDefaultCopula对象用于每个债务人的信用与潜在变量模型。潜在变量由一系列加权潜在信用因子以及每个债务人的特殊信用因子组成。潜在变量根据其默认概率映射到每个方案的债务人的默认或非默认状态。该creditDefaultCopula对象支持投资组合风险度量,交易对手级别的风险贡献以及模拟收敛信息。

这个例子还探讨了风险度量对用于模拟的copula(高斯copula与t copula)类型的敏感性。

加载和检查投资组合数据

投资组合包含100个交易对手及其相关的信用风险敞口(默认值EAD),违约概率(PD)和默认损失(LGD)。使用creditDefaultCopula对象,您可以模拟某个固定时间段(例如,一年)的默认值和损失。的EAD,PD和LGD输入必须是针对特定的时间范围。

在此示例中,每个交易对手都使用一组权重映射到两个基础信用因子。该Weights2F变量是一个NumCounterparties-by-3矩阵,其中每一行包含一个单一的对方的权重。前两列是两个信用因子的权重,最后一列是每个交易对手的特殊权重。此示例(FactorCorr2F)中还提供了两个基本因子的相关矩阵。

加载CreditPortfolioData.mat

使用creditDefaultCopula投资组合信息和因子相关性初始化对象。

rng('default');

cc = creditDefaultCopula(EAD,PD,LGD,Weights2F,'FactorCorrelation',FactorCorr2F);

cc.VaRLevel = 0.99;

DISP(CC)

creditDefaultCopula with properties:

FactorCorrelation:[2x2 double]

VaRLevel:0.9900

PortfolioLosses:[]

cc.Portfolio(1:5,:)

ans =

5x5表

ID EAD PD LGD重量

__ ______ _________ ____ ____________________

1 21.627 0.0050092 0.35 0.35 0 0.65

2 3.2595 0.060185 0.35 0 0.45 0.55

3 20.391 0.11015 0.55 0.15 0 0.85

4 3.7534 0.0020125 0.35 0.25 0 0.75

5 5.7193 0.060185 0.35 0.35 0 0.65

模拟模型和绘制潜在损失

使用该simulate函数模拟多因素模型。默认情况下,使用高斯copula。此函数在内部将已实现的潜在变量映射到默认状态,并计算相应的损失。在模拟之后,creditDefaultCopula对象使用模拟结果填充PortfolioLosses和CounterpartyLosses属性。

cc = simulate(cc,1e5);

DISP(CC)

creditDefaultCopula with properties:

FactorCorrelation:[2x2 double]

VaRLevel:0.9900

PortfolioLosses:[1x100000双]

该portfolioRisk函数返回总投资组合损失分布的风险度量,并且可选地返回它们各自的置信区间。VaRLevel在creditDefaultCopula对象的属性中设置的级别报告风险值(VaR)和条件风险值(CVaR)。

[pr,pr_ci] = portfolioRisk(cc);

fprintf('投资组合风险指标:\ n');

DISP(PR)

fprintf('\ n \ n风险衡量的保密间隔:\ n');

DISP(pr_ci)

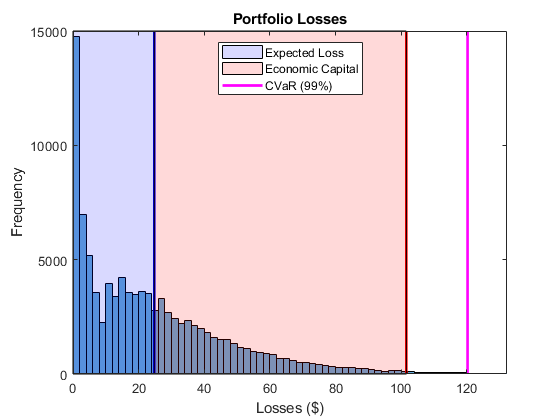

投资组合风险衡量

EL Std VaR CVaR

______ ______ ______ ______

24.774 23.693 101.57 120.22

风险衡量的置信区间:

EL Std VaR CVaR

________________ ________________ ________________ _______________

24.627 24.92 23.589 23.797 100.65 102.82 119.1 121.35

看看投资组合损失的分布。预期损耗(EL),VaR和CVaR标记为垂直线。由VaR和EL之间的差异给出的经济资本显示为EL和VaR之间的阴影区域。

plotline = @(x,color)plot([xx],ylim,'LineWidth',2,'Color',color);

cvarline = plotline(pr.CVaR,'m');

%遮蔽预期损失和经济资本的领域。

plotband = @(x,color)patch([x fliplr(x)],[0 0 repmat(max(ylim),1,2)],...

color,'FaceAlpha',0.15);

elband = plotband([0 pr.EL],'blue');

ulband = plotband([pr.EL pr.VaR],'red');

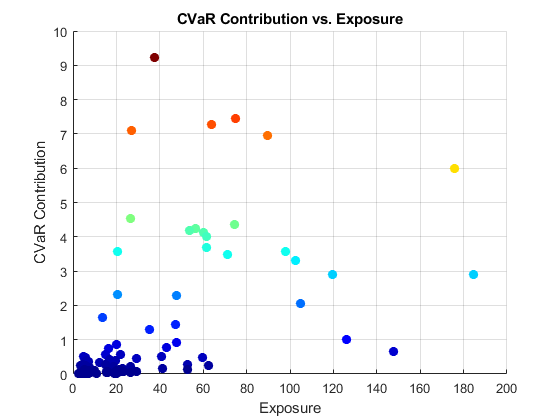

找出交易对手的集中风险

使用该riskContribution函数查找投资组合中的集中度风险。riskContribution返回每个交易对手对投资组合EL和CVaR的贡献。这些附加值贡献与相应的总投资组合风险度量相加。

rc = riskContribution(cc);

报告EL和CVaR的风险贡献百分比。

RC(1:5,:)

ans =

5x5表

ID EL Std VaR CVaR

__ _________ __________ _______ _________

1 0.038604 0.02495 0.10482 0.12868

2 0.067068 0.036472 0.17378 0.24527

3 1.2527 0.62684 2.0384 2.3103

4 0.0023253 0.00073407 0 0.0026274

5 0.11766 0.042185 0.27028 0.26223

通过CVaR贡献找出风险最大的交易对手。

[rc_sorted,idx] = sortrows(rc,'CVaR','descend');

rc_sorted(1:5,:)

ans =

5x5表

ID EL Std VaR CVaR

__ _______ ______ ______ ______

89 2.261 2.2158 8.1095 9.2257

22 1.5672 1.8293 6.275 7.4602

66 0.85227 1.4063 6.3827 7.2691

16 1.6236 1.5011 5.8949 7.1083

96 1.3331 1.6339 7.3678 6.9669

绘制交易对手风险和CVaR贡献。具有最高CVaR贡献的交易对手以红色和橙色绘制。

pointSize = 50;

colorVector = rc_sorted.CVaR;

scatter(cc.Portfolio(idx,:)。EAD,rc_sorted.CVaR,...

pointSize,colorVector,'filled')

colormap('jet')

用置信带研究模拟收敛性

使用该confidenceBands函数来研究模拟的收敛性。默认情况下,会报告CVaR置信区间,但使用可选RiskMeasure参数支持所有风险度量的置信区间。

cb = confidenceBands(cc);

%置信带存储在表格中。

CB(1:5,:)

ans =

5x4表

NumScenarios降低CVaR上限

____________ ______ ______ ______

1000 113.92 124.76 135.59

2000 111.02 117.74 124.45

3000 113.58 118.97 124.36

4000 113.06 117.44 121.81

5000 114.38 118.99 123.6

绘制置信区间以查看估算收敛的速度。

找到必要数量的方案以获得特定宽度的置信区间。

width =(cb.Upper - cb.Lower)./ cb.CVaR;

plot(cb.NumScenarios,width * 100,'LineWidth',2);

%找到置信带在

%CVaR的1%(双侧)范围内的点。

thresh = 0.02;

scenIdx = find(width <= thresh,1,'first');

scenValue = cb.NumScenarios(scenIdx);

widthValue = width(scenIdx);

比较Gaussian和t Copulas的尾部风险

切换到t copula会增加交易对手之间的默认关联。这导致投资组合损失的尾部分布更加严重,并且在压力情景中导致更高的潜在损失。

cc_t = simulate(cc,1e5,'Copula','t');

pr_t = portfolioRisk(cc_t);

了解投资组合风险如何随着t copula而变化。

高斯copula的投资组合风险:

EL Std VaR CVaR

______ ______ ______ ______

24.774 23.693 101.57 120.22

t copula的投资组合风险(dof = 5):

EL Std VaR CVaR

______ ______ ______ ______

24.924 38.982 186.33 251.38

比较每种型号的尾部损失。

使用具有五个自由度的t copula,尾部风险测量值VaR和CVaR显着更高。t copulas 的默认相关性较高,因此有多个交易对手默认的情况更多。自由度的数量起着重要作用。对于非常高的自由度,使用t copula的结果与使用高斯copula的结果相似。五是自由度非常低,因此结果显示出显着的差异。此外,这些结果强调极端损失的可能性对于copula的选择和自由度的数量非常敏感。