拓端数据tecdat|R语言代写向量自回归模型(VAR)及其实现

原文链接 http://tecdat.cn/?p=6916

澳大利亚在2008 - 2009年全球金融危机期间发生了这种情况。澳大利亚政府发布了一揽子刺激计划,其中包括2008年12月的现金支付,恰逢圣诞节支出。因此,零售商报告销售强劲,经济受到刺激。因此,收入增加了。

VAR面临的批评是他们是理论上的; 也就是说,它们不是建立在一些经济学理论的基础上,这些理论强加了方程式的理论结构。假设每个变量都影响系统中的每个其他变量,这使得估计系数的直接解释变得困难。尽管如此,VAR在几种情况下都很有用:

- 预测相关变量的集合,不需要明确的解释;

- 测试一个变量是否有助于预测另一个变量(格兰杰因果关系检验的基础);

- 脉冲响应分析,其中分析了一个变量对另一个变量的突然但暂时的变化的响应;

- 预测误差方差分解,其中每个变量的预测方差的比例归因于其他变量的影响。

示例:用于预测美国消费的VAR模型

VARselect(uschange[,1:2], lag.max=8,

type="const")[["selection"]]

#> AIC(n) HQ(n) SC(n) FPE(n)

#> 5 1 1 5

R输出显示由vars包中可用的每个信息标准选择的滞后长度。由AIC选择的VAR(5)与BIC选择的VAR(1)之间存在很大差异。因此,我们首先拟合由BIC选择的VAR(1)。

var1 <- VAR(uschange[,1:2], p=1, type="const")

serial.test(var1, lags.pt=10, type="PT.asymptotic")

var2 <- VAR(uschange[,1:2], p=2, type="const")

serial.test(var2, lags.pt=10, type="PT.asymptotic")

与单变量ARIMA方法类似,我们使用Portmanteau测试24测试残差是不相关的。VAR(1)和VAR(2)都具有一些残余序列相关性,因此我们拟合VAR(3)。

var3 <- VAR(uschange[,1:2], p=3, type="const")

serial.test(var3, lags.pt=10, type="PT.asymptotic")

#>

#> Portmanteau Test (asymptotic)

#>

#> data: Residuals of VAR object var3

#> Chi-squared = 34, df = 28, p-value = 0.2

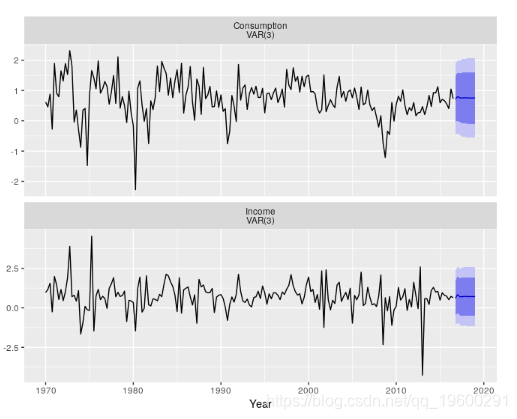

该模型的残差通过了串联相关的测试。VAR(3)生成的预测如图所示。

forecast(var3) %>%

autoplot() + xlab("Year")

![]()

相关推荐:

| 标题 |

|---|

| 使用R语言随机波动模型SV处理时间序列中的随机波动率 (2020-04-15 14:49) |

| R语言用WinBUGS 软件对学术能力测验(SAT)建立分层模型 (2020-04-14 16:27) |

| R语言使用随机技术差分进化算法优化的Nelson-Siegel-Svensson模型 (2020-04-12 18:52) |

| 已迁离北京外来人口的数据画像 (2020-04-11 20:55) |

| R语言用神经网络改进Nelson-Siegel模型拟合收益率曲线分析 (2020-04-10 15:51) |

| 用R语言用Nelson Siegel和线性插值模型对债券价格和收益率建模 (2020-04-06 11:16) |

| R语言LME4混合效应模型研究教师的受欢迎程度 (2020-03-27 15:18) |

| R语言Black Scholes和Cox-Ross-Rubinstein期权定价模型案例 (2020-03-25 14:36) |

| R语言中的Nelson-Siegel模型在汇率预测的应用 (2020-03-25 14:07) |

| R语言中的block Gibbs吉布斯采样贝叶斯多元线性回归 (2020-03-06 16:20) |

如果您有任何疑问,请在下面发表评论。

▍关注我们

【大数据部落】第三方数据服务提供商,提供全面的统计分析与数据挖掘咨询服务,为客户定制个性化的数据解决方案与行业报告等。

▍咨询链接:http://y0.cn/teradat

▍联系邮箱:3025393450@qq.com

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】凌霞软件回馈社区,博客园 & 1Panel & Halo 联合会员上线

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】博客园社区专享云产品让利特惠,阿里云新客6.5折上折

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· [.NET]调用本地 Deepseek 模型

· 一个费力不讨好的项目,让我损失了近一半的绩效!

· .NET Core 托管堆内存泄露/CPU异常的常见思路

· PostgreSQL 和 SQL Server 在统计信息维护中的关键差异

· C++代码改造为UTF-8编码问题的总结

· CSnakes vs Python.NET:高效嵌入与灵活互通的跨语言方案对比

· 【.NET】调用本地 Deepseek 模型

· Plotly.NET 一个为 .NET 打造的强大开源交互式图表库

· 上周热点回顾(2.17-2.23)

· 如何使用 Uni-app 实现视频聊天(源码,支持安卓、iOS)