拓端数据tecdat|R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

原文链接:http://tecdat.cn/?p=22511

原文出处:拓端数据部落公众号

标准的ARIMA(移动平均自回归模型)模型允许只根据预测变量的过去值进行预测。该模型假定一个变量的未来的值线性地取决于其过去的值,以及过去(随机)影响的值。ARIMAX模型是ARIMA模型的一个扩展版本。它还包括其他独立(预测)变量。该模型也被称为向量ARIMA或动态回归模型。

ARIMAX模型类似于多变量回归模型,但允许利用回归残差中可能存在的自相关来提高预测的准确性。

本文练习提供了一个进行ARIMAX模型预测的练习。还检查了回归系数的统计学意义。

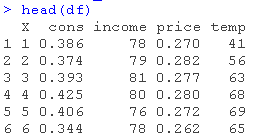

这些练习使用了冰淇淋消费数据。该数据集包含以下变量。

- 美国的冰淇淋消费(人均)

- 每周的平均家庭收入

- 冰淇淋的价格

- 平均温度。

观测数据的数量为30个。它们对应的是1951年3月18日至1953年7月11日这一时间段内的四周时间。

练习1

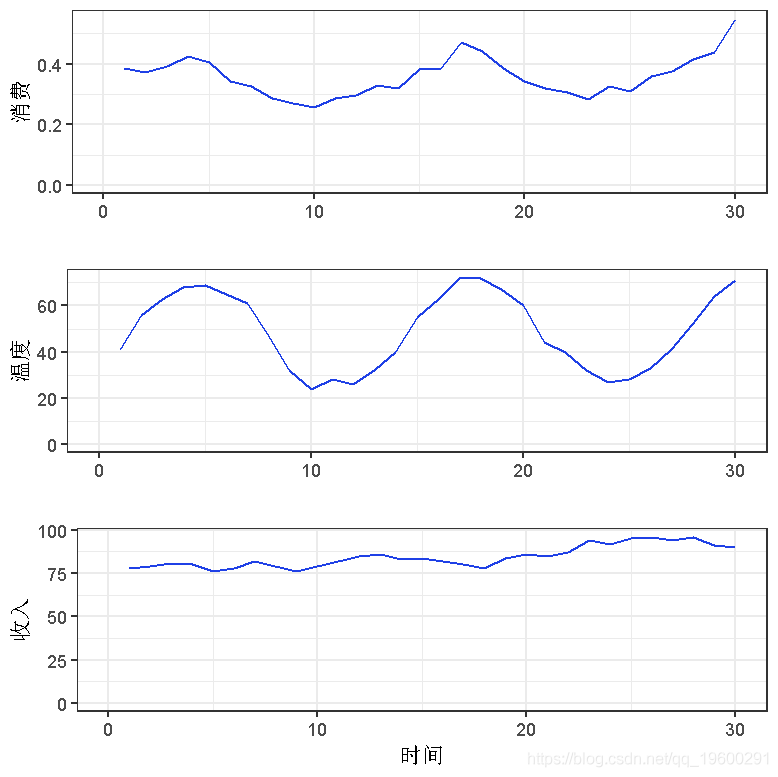

加载数据集,并绘制变量cons(冰淇淋消费)、temp(温度)和收入。

-

ggplot(df, aes(x = X, y = income)) +

-

ylab("收入") +

-

xlab("时间") +

-

-

grid.arrange(p1, p2, p3, ncol=1, nrow=3)

练习 2

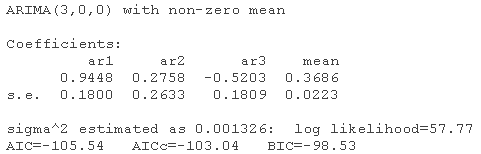

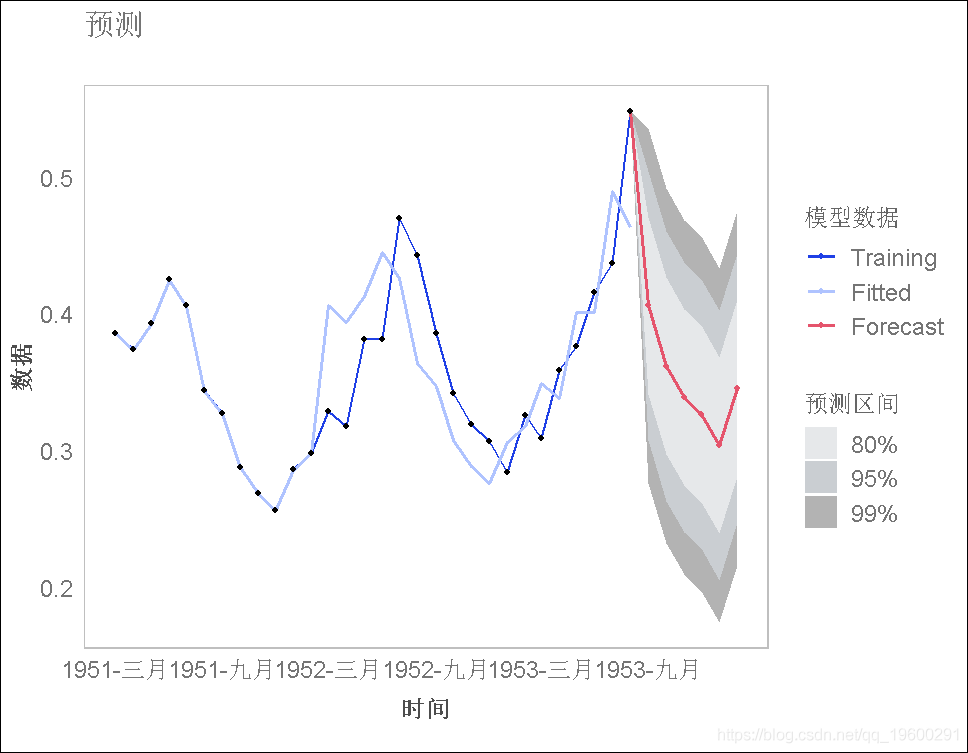

对冰淇淋消费数据估计ARIMA模型。然后将该模型作为输入传给预测函数,得到未来6个时期的预测数据。

auto.arima(cons)

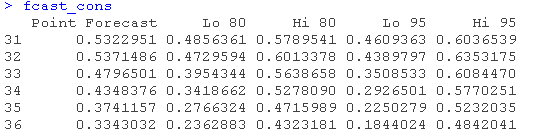

fcast_cons <- forecast(fit_cons, h = 6)

练习3

绘制得到的预测图。

练习4

找出拟合的ARIMA模型的平均绝对误差(MASE)。

accuracy

练习5

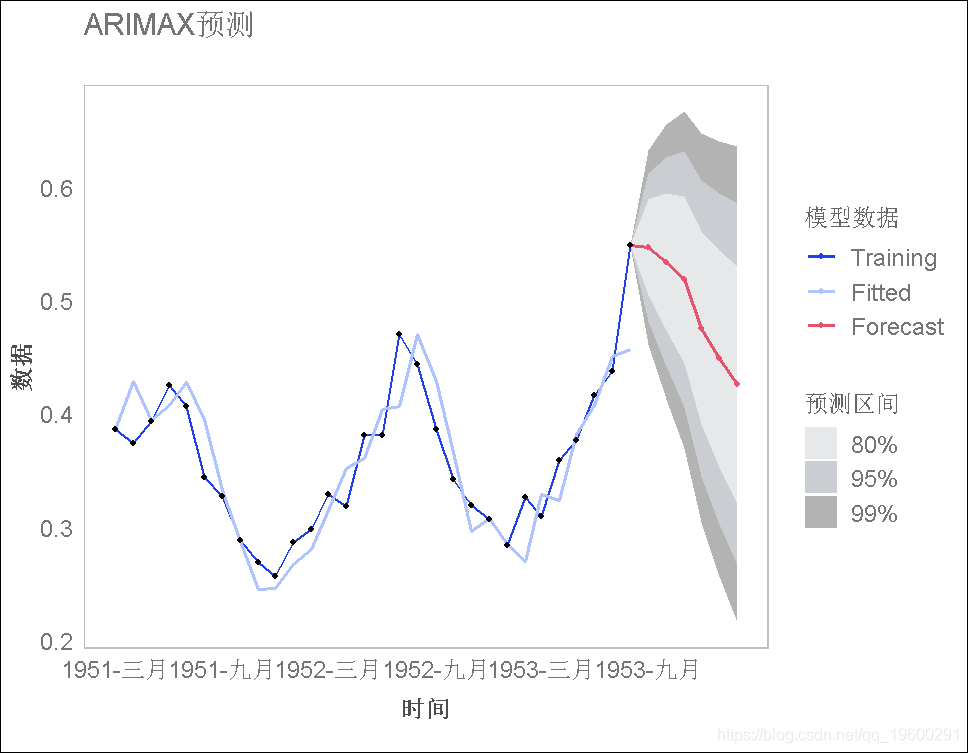

为消费数据估计一个扩展的ARIMA模型,将温度变量作为一个额外的回归因子(使用auto.arima函数)。然后对未来6个时期进行预测(注意这个预测需要对期望温度进行假设;假设未来6个时期的温度将由以下向量表示:

-

fcast_temp <- c(70.5, 66, 60.5, 45.5, 36, 28))

-

绘制获得的预测图。

练习6

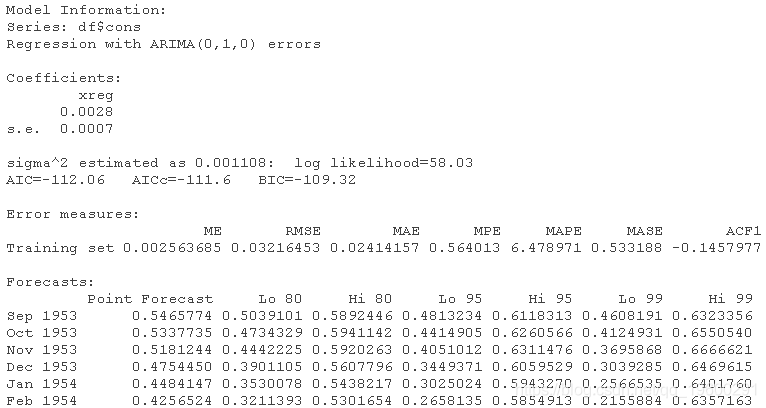

输出获得的预测摘要。找出温度变量的系数,它的标准误差,以及预测的MASE。将MASE与初始预测的MASE进行比较。

summary(fca)

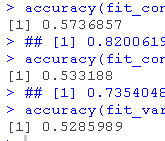

温度变量的系数是0.0028

该系数的标准误差为0.0007

平均绝对比例误差为0.7354048,小于初始模型的误差(0.8200619)。

练习7

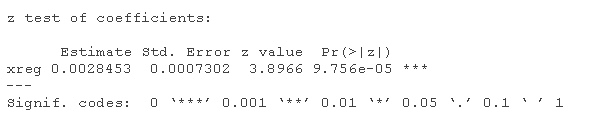

检查温度变量系数的统计意义。该系数在5%的水平上是否有统计学意义?

test(fit)

练习8

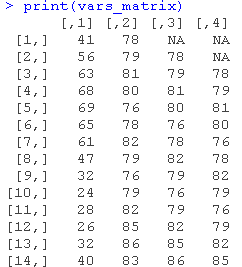

估计ARIMA模型的函数可以输入更多的附加回归因子,但只能以矩阵的形式输入。创建一个有以下几列的矩阵。

温度变量的值。

收入变量的值。

滞后一期的收入变量的值。

滞后两期的收入变量的值。

输出该矩阵。

注意:最后三列可以通过在收入变量值的向量中添加两个NA来创建,并将得到的向量作为嵌入函数的输入(维度参数等于要创建的列数)。

-

-

vars <- cbind(temp, income)

-

print(vars)

练习9

使用获得的矩阵来拟合三个扩展的ARIMA模型,使用以下变量作为额外的回归因子。

温度、收入。

温度、收入的滞后期为0、1。

温度,滞后期为0、1、2的收入。

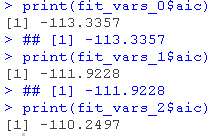

检查每个模型的摘要,并找到信息准则(AIC)值最低的模型。

注意AIC不能用于比较具有不同阶数的ARIMA模型,因为观察值的数量不同。例如,非差分模型ARIMA(p,0,q)的AIC值不能与差分模型ARIMA(p,1,q)的相应值进行比较。

-

auto.arima(cons, xreg = var)

-

print(fit0$aic)

可以使用AIC,因为各模型的参数阶数相同(0)。

AIC值最低的模型是第一个模型。

它的AIC等于-113.3。

练习10

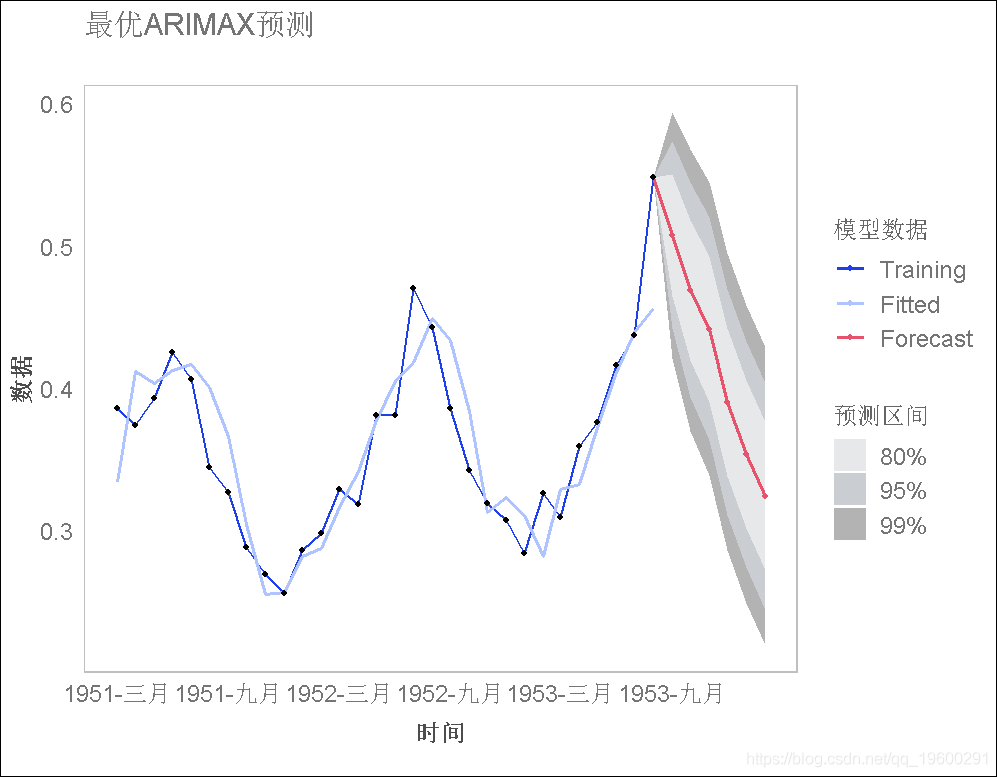

使用上一练习中发现的模型对未来6个时期进行预测,并绘制预测图。预测需要一个未来6个时期的期望温度和收入的矩阵;使用temp变量和以下期望收入值创建矩阵:91, 91, 93, 96, 96, 96。

找出该模型的平均绝对比例误差,并与本练习集中前两个模型的误差进行比较。

带有两个外部回归因子的模型具有最低的 平均绝对比例误差(0.528)

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析