拓端数据tecdat|【视频】Python和R使用指数加权*均(EWMA),ARIMA自回归移动*均模型预测时间序列

原文链接:http://tecdat.cn/?p=21773

视频

在Python和R语言中建立EWMA,ARIMA模型预测时间序列

概述

- 学习创建时间序列预测的步骤

- 关注Dickey-Fuller检验和ARIMA(自回归移动*均)模型

- 从理论上学习这些概念以及它们在python中的实现

介绍

时间序列(从现在起称为TS)被认为是数据科学领域中鲜为人知的技能之一。

使用python创建时间序列预测

我们使用以下步骤:

- 时间序列是什么

- 加载和处理时间序列

- 如何检验时间序列的*稳性?

- 如何使时间序列*稳?

- 预测时间序列

1.什么是时间序列?

顾名思义,TS是以固定时间间隔收集的数据点的集合。

对这些数据进行分析,以确定长期趋势,从而预测未来或进行其他形式的分析。

但是什么使TS不同于常规回归问题呢?

- 它取决于时间。所以线性回归模型的基本假设,即观测值是独立的,在这种情况下不成立。

- 随着一个增加或减少的趋势,大多数TS具有某种形式的季节性趋势,即特定于特定时间范围的变化。例如,如果你看到一件羊毛夹克的销售随着时间的推移,你一定会发现冬季的销售量更高。

由于其固有的特性,对其进行分析涉及到各种步骤。下面将详细讨论这些问题。让我们从在Python中加载一个TS对象开始。我们使用航空乘客数据。

2加载和处理时间序列

Pandas有专门的库来处理TS对象,特别是datatime64[ns]类,它存储时间信息,我们可以快速执行一些操作。让我们从启动所需的库开始:

-

-

-

%matplotlib inline

-

-

from matplotlib.pylab import rcParams

-

-

-

data = pd.read_csv('AirPassengers.csv', parse_dates=['Month'], index_col='Month')

-

让我们逐一理解这些论点:

- parse dates:指定包含日期时间信息的列。如上所述,列名是'Month'。

- index_col:将Pandas用于TS数据背后的一个关键思想是,索引必须是描述日期时间信息的变量。所以这个参数告诉panda使用'Month'列作为索引。

- date parse:指定一个函数,将输入字符串转换为datetime变量。默认情况下,读取格式为“YYYY-MM-DD HH:MM:SS”的数据。如果数据不是此格式,则必须手动定义格式。类似于这里定义的dataparse函数的东西可以用于此目的。

现在我们可以看到数据以time对象作为索引,#Passengers作为列。我们可以使用以下命令交叉检查索引的数据类型:

注意dtype='datetime[ns]'确认它是一个datetime对象。作为个人偏好,我会将列转换为Series对象,以防止每次使用TS时都引用列名称。

-

ts = data[‘#Passengers’] ts.head(10)

-

在进一步讨论之前,我将讨论一些TS数据的索引技术。让我们从选择Series对象中的特定值开始。这可以通过以下两种方式实现:

-

#1.指定索引为字符串常量:

-

ts['1949-01-01']

-

-

#2.导入datetime库并使用'datetime'函数:

-

from datetime import datetime

两者都将返回值“112”,这也可以从以前的输出中确认。假设我们想要1949年5月之前的所有数据。这可以通过两种方式实现:

-

#1. 指定整个范围:

-

ts['1949-01-01':'1949-05-01']

-

-

#2. 如果其中一个索引位于末尾,请使用“:”:

-

ts[:'1949-05-01']

两者都将产生以下输出:

这里有两点需要注意:

- 与数字索引不同的是,结束索引包含在这里。例如,如果我们将列表索引为[:5],那么它将返回索引处的值–[0,1,2,3,4]。但这里的索引“1949-05-01”包含在输出中。

- 必须对索引进行排序,才能使范围发挥作用。

考虑另一个需要1949年所有值的例子。这可以通过以下方式实现:

ts['1949']

月份部分被省略了。类似地,如果您选择某个月的所有日期,则可以省略日期部分。

现在,让我们继续分析TS。

3.如何检验时间序列的*稳性?

如果TS的统计特性(如均值、方差)随时间保持不变,则称其为*稳的。但为什么重要呢?大多数TS模型都假设TS是*稳的。直觉上,我们可以假设,如果一个TS在一段时间内有一个特定的行为,那么它很有可能在将来也会有同样的行为。与非*稳序列相比,*稳序列的相关理论更为成熟和易于实现。

*稳性是使用非常严格的标准来定义的。然而,出于实际目的,我们可以假设序列是*稳的,如果它随时间具有恒定的统计特性,即:

- 恒定*均值

- 恒定方差

- 不依赖于时间的自协方差。

我将跳过这些细节,因为在本文中对其进行了非常明确的定义。让我们开始测试*稳性的方法。首先也是最重要的是简单地绘制数据并进行可视化分析。可以使用以下命令绘制数据:

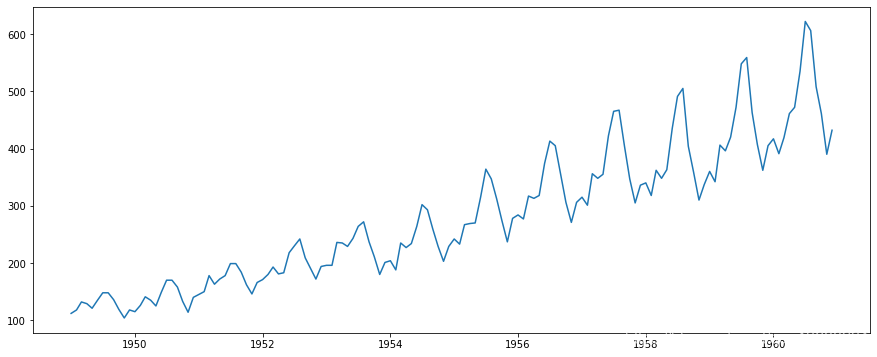

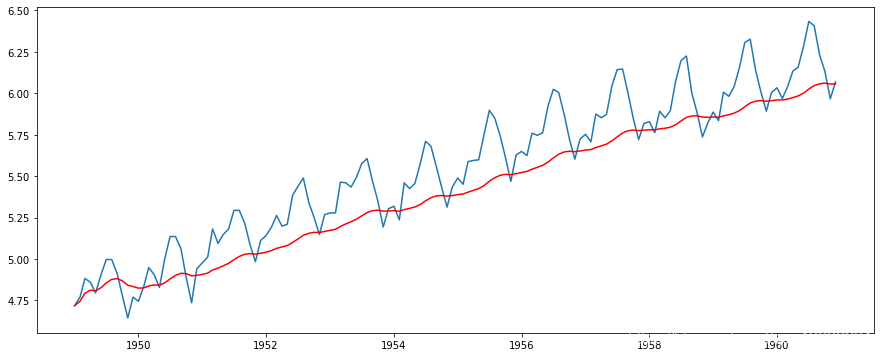

plt.plot(ts)

很明显,随着一些季节性变化,数据总体呈上升趋势。然而,可能并不总是能够做出这样的视觉直观推断(我们稍后会看到这样的情况)。因此,更正式地说,我们可以使用以下方法检查*稳性:

- 绘制滚动统计:我们可以绘制移动*均值或移动方差,看它是否随时间变化。移动*均值/方差,我的意思是,在任何时刻‘t’,我们将取去年的*均值/方差,即过去12个月的*均值/方差。但这更像是一种视觉技术。

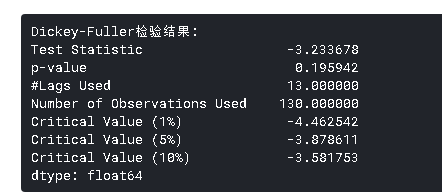

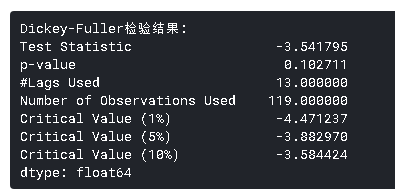

- Dickey-Fuller检验:这是检验*稳性的统计检验之一。这里的零假设是TS是非*稳的。检验结果包括检验统计量和不同置信水*的一些临界值。如果“检验统计量”小于“临界值”,我们可以拒绝零假设并说序列是*稳的。

在这一点上,这些概念听起来可能不是很直观。

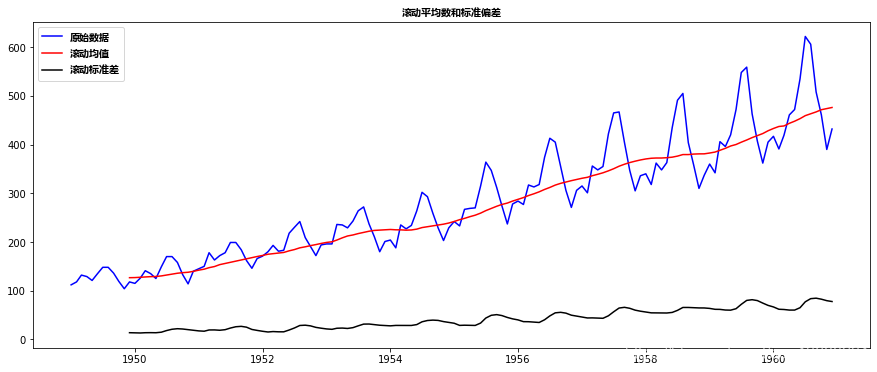

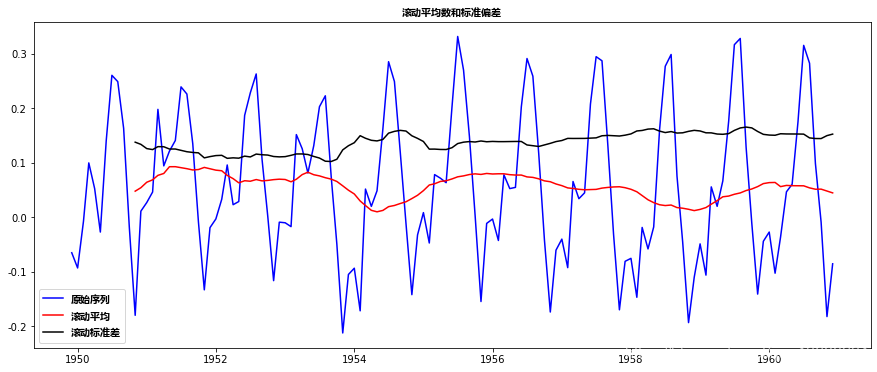

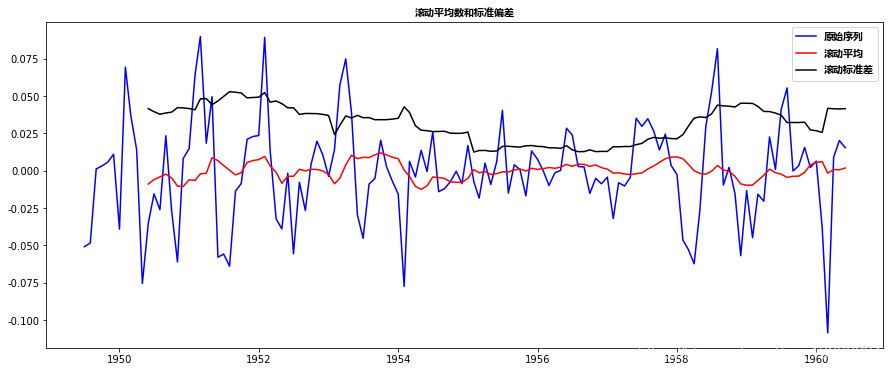

回到*稳性检查,我们将使用滚动统计图以及Dickey-Fuller检验结果很多,所以我定义了一个函数,它以TS作为输入并为我们生成它们。请注意,我绘制了标准差而不是方差,以保持单位与*均值相似。

-

def test_stat(timeseries):

-

-

orig = plt.plot(timeseries, color='blue',label='原始序列')

-

mean = plt.plot(rolmean, color='red', label='滚动*均')

-

std = plt.plot(rolstd, color='black', label = '滚动标准差')

-

plt.title('滚动*均数和标准偏差',fontproperties=myfont)

-

-

-

#执行Dickey-Fumer 检验:

-

dftest = adfuller(timeseries, maxlag=13, regression='ctt', autolag='BIC')

让我们为输入序列运行它:

test_stat(ts)

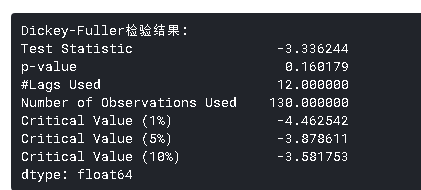

虽然标准差的变化很小,但*均值明显随时间增加,这不是一个*稳序列。而且,检验统计量远大于临界值。请注意,应该比较有符号的值,而不是绝对值。

下一步,我们将讨论可以用来将这个TS转换*稳的方法。

4如何使时间序列*稳?

虽然许多TS模型都采用*稳性假设,但实际时间序列中几乎没有一个是*稳的。统计学家们已经找到了使序列*稳的方法,我们现在就来讨论。实际上,要使一个序列完全*稳几乎是不可能的,但我们要尽量接*它。

让我们了解是什么使TS不稳定。TS的非*稳性有两个主要原因:

- 趋势-随时间变化的*均值。例如,在这个例子中,我们看到*均而言,乘客人数随着时间的推移而增长。

- 季节性-特定时间范围内的变化。由于加薪或节日的原因,人们可能有在特定月份出现的倾向。

其基本原理是对序列中的趋势和季节性进行建模或估计,并从序列中去除这些趋势和季节性以得到*稳序列。然后统计预测技术就可以在这个序列上实现。最后一步是通过应用趋势和季节性约束将预测值转换为原始规模。

注意:我将讨论一些方法。在这种情况下,有些可能工作得很好,而有些可能不行。但我们的想法是掌握所有的方法,而不是只关注手头的问题。

让我们从趋势部分开始。

估计和消除趋势

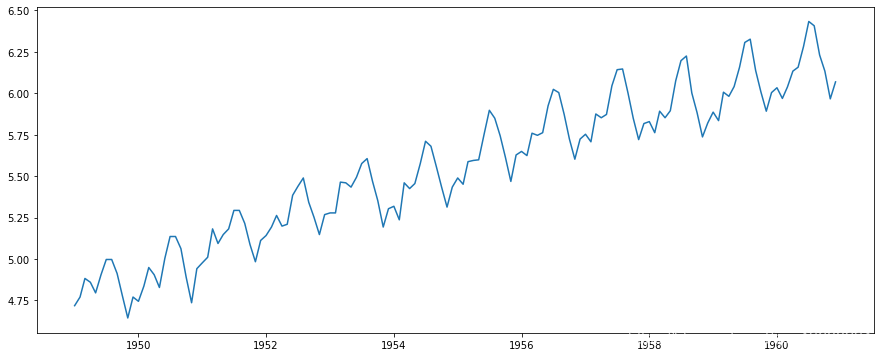

减少趋势的第一个技巧之一可以转换。例如,在这种情况下,我们可以清楚地看到存在显着的增长趋势。因此,我们可以应用转换,以惩罚更高的值,而不是较小的值。这些可以取对数,*方根,立方根等。在此处取对数转换简便简单:

np.log(ts)

在这种简单的情况下,很容易看到数据的未来趋势。但在有噪音的情况下,它不是很直观。因此,我们可以使用一些技术来估计或模拟这一趋势,然后将其从序列中删除。有很多方法可以做到这一点,其中最常用的有:

- 聚合-取一段时间的*均值,如月/周*均值

- *滑-取滚动*均值

- 多项式拟合-拟合回归模型

我将在这里讨论*滑,你应该尝试其他技术,以及可能解决其他问题。*滑是指采取滚动估计,即考虑过去的几个实例。有很多种方法,但我将在这里讨论其中的两种。

移动(滚动)*均

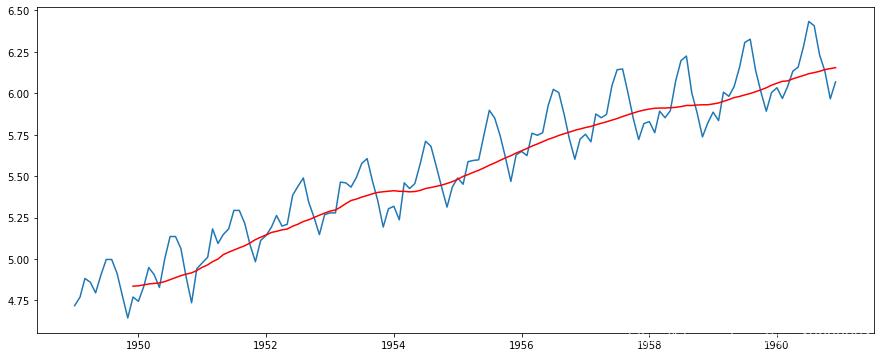

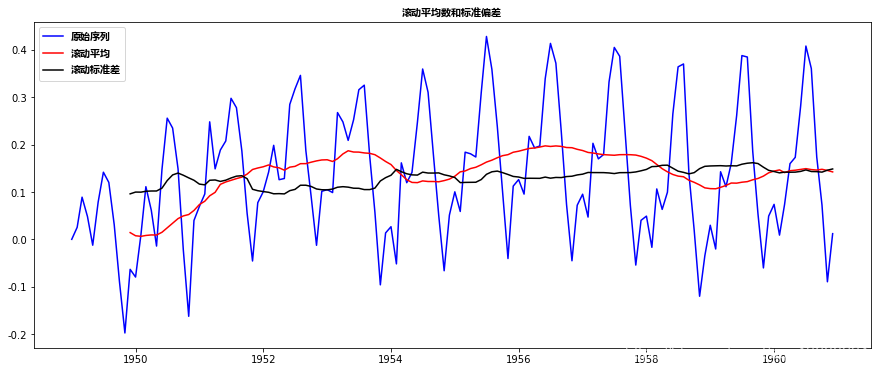

在这种方法中,我们根据时间序列的频率取“k”连续值的*均值。这里我们可以取过去一年的*均值,也就是最*12个值。pandas有确定滚动统计的特定功能。

pd.rolling_mean(ts_log,12)

红线表示滚动*均值。我们从原来的数列中减去这个。注意,因为我们取最后12个值的*均值,所以滚动*均值没有定义前11个值。这可以观察到:

ts_log - moving_avg

注意前11个是Nan。让我们删除这些NaN值并检查图以检验*稳性。

moving_avg_diff.dropna(inplace=True)

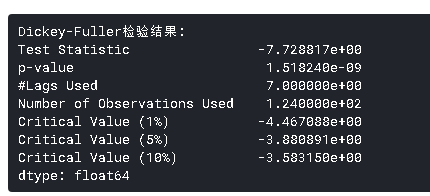

这看起来是一个更好的系列。滚动值似乎略有变化,但没有具体趋势。而且,检验统计量小于5%的临界值,所以我们可以用95%的置信度说这是一个*稳序列。

加权移动*均值(EWMA)

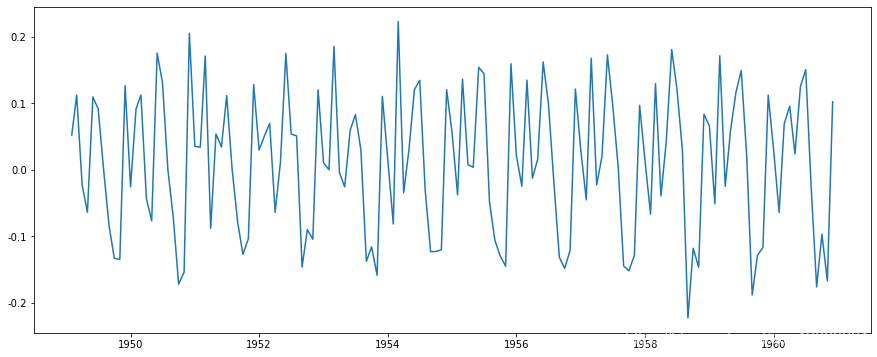

然而,这种方法的一个缺点是,时间段必须严格定义,在这种情况下,我们可以取年*均数,但在预测股票价格等复杂情况下,很难得出一个数字。所以我们取一个“加权移动*均值”,其中最*的值被赋予更高的权重。分配权重的方法有很多种,一种流行的方法是指数加权移动*均法,即用衰减因子将权重分配给所有先前的值。请在此处查找详细信息。这可以实现为:

ewma(ts_log, half=12)

请注意,这里的参数“半衰期”用于定义指数衰减的量。这只是一个假设,很大程度上取决于业务领域。其他参数,如跨度和质心,也可以用来定义衰变,这将在上面共享的链接中讨论。现在,让我们从序列中删除此项并检查*稳性:

ts_log - expwighted_avg

这个TS在*均值和标准偏差上的变化甚至更小。此外,检验统计量小于1%的临界值,这比前一种情况要好。注意,在这种情况下,不会出现缺失值,因为从开始算起的所有值都是给定的权重。所以即使没有以前的值,它也能工作。

消除趋势和季节性

以前讨论过的简单的趋势减少技术并不适用于所有情况,特别是那些具有高季节性的情况。让我们讨论两种消除趋势和季节性的方法:

- 差分-用特定的时间差取差分

- 分解–对趋势和季节性进行建模,并将其从模型中移除。

差分

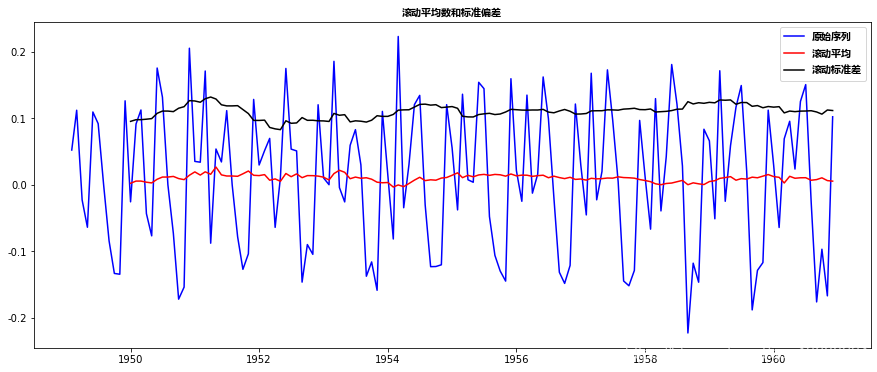

处理趋势性和季节性最常用的方法之一是差分。在这项技术中,我们取某一时刻的观测值与前一时刻的观测值之差。这在改善*稳性方面效果很好。一阶差分可按如下方式进行:

ts_log - ts_log.shift()

这似乎大大减少了这一趋势。让我们使用绘图进行验证:

我们可以看到*均值和标准差随时间的变化很小。同时,Dickey-Fuller检验统计量小于10%的临界值,因此TS是*稳的,置信度为90%。我们也可以取二阶或三阶差,在某些应用中可能会得到更好的结果。

分解

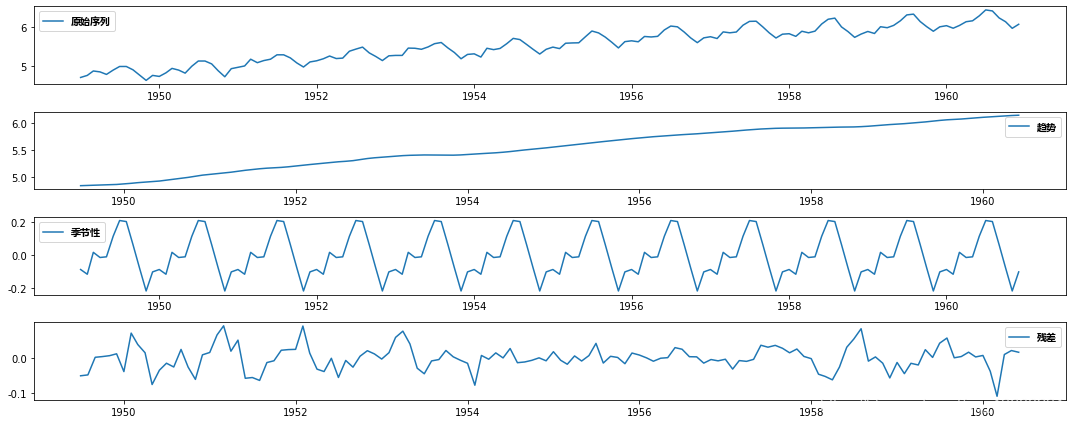

在这种方法中,趋势和季节性都被分别建模,序列的其余部分被返回。我将跳过统计数据得出结果:

-

decompose(ts_log)

-

-

decomposition.trend

-

decomposition.seasonal

-

decomposition.resid

在这里我们可以看到趋势,季节性是从数据中分离出来的,我们可以对残差进行建模。让我们检查残差的*稳性:

ts_log_decompose = residual

Dickey-Fuller检验统计量显著低于1%的临界值。所以这个t非常接**稳。另外,您应该注意到,在本例中,将残差转换为未来数据的原始值不是很直观。

5预测时间序列

我们看到了不同的技术,所有这些技术都相当好地使TS*稳。因为这是一种非常流行的技术,所以让我们在差分后在TS上建立模型。此外,在这种情况下,将噪声和季节性添加回预测残差中相对容易。执行趋势和季节性估计技术后,可能有两种情况:

-

一个严格*稳的序列,值之间没有依赖关系。这是一个简单的例子,我们可以将残差建模为白噪声。但这是非常罕见的。

-

值之间有显著相关性的一系列。在这种情况下,我们需要使用一些统计模型,如ARIMA来预测数据。

让我简单介绍一下ARIMA。我不会深入讨论技术细节,但如果您希望更有效地应用它们,您应该详细了解这些概念。ARIMA代表自回归综合移动*均线。*稳时间序列的ARIMA预测只不过是一个线性(类似于线性回归)方程。预测因子取决于ARIMA模型的参数(p,d,q):

-

AR(自回归)项数(p): AR项是因变量的滞后。例如,如果p为5,x(t)的预测因子为x(t-1)....x(t-5)。

-

移动*均线项数(q):移动*均线项是预测方程中的滞后预测误差。例如,如果q是5,x(t)的预测因子将是e(t-1)....e(t-5),其中e(i)是移动*均在第一个瞬间和实际值之间的差值。

-

差分的数量(d):这些是非季节性差分的数量,即在这种情况下,我们取一阶差分。所以我们可以传递这个变量,让d=0或者传递原始变量,让d=1。两者都会产生相同的结果。

这里的一个重要问题是如何确定“p”和“q”的值。我们先来讨论一下。

-

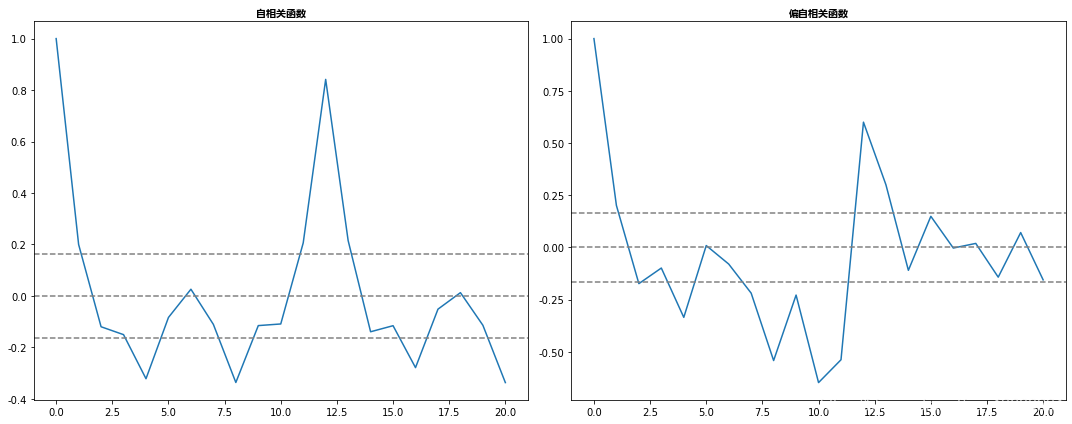

自相关函数(ACF):它是TS与自身滞后之间相关性的度量。例如,在滞后5时,ACF会将“t1”…“t2”时刻的序列与“t1-5”…“t2-5”时刻的序列进行比较(t1-5和t2是终点)。

-

偏自相关函数(PACF):它测量了TS之间的相关性, 但在消除了已经解释的变化之后。例如,在滞后5,它将检查相关性,但消除已经由滞后1到4解释的影响。

差分后TS的ACF和PACF图可以绘制为:

-

-

#绘图ACF:

-

plt.subplot(121)

-

plt.plot(lag_acf)

-

plt.axhline(y=0,linestyle='--',color='gray')

-

-

#绘图PACF:

-

plt.subplot(122)

-

plt.plot(lag_pacf)

-

plt.axhline(y=0,linestyle='--',color='gray')

-

-

plt.tight_layout()

在这个图中,0两边的两条虚线是置信区间。这些可用于确定“p”和“q”值,如下所示:

-

p–PACF图表第一次穿过置信区间上限的滞后值。如果你仔细观察,在这种情况下,p=2。

-

q–ACF图表首次穿过置信区间上限的滞后值。如果你仔细观察,在这种情况下,q=2。

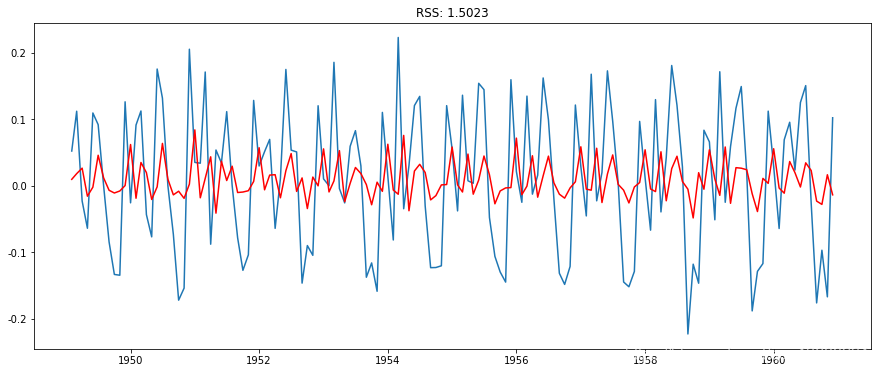

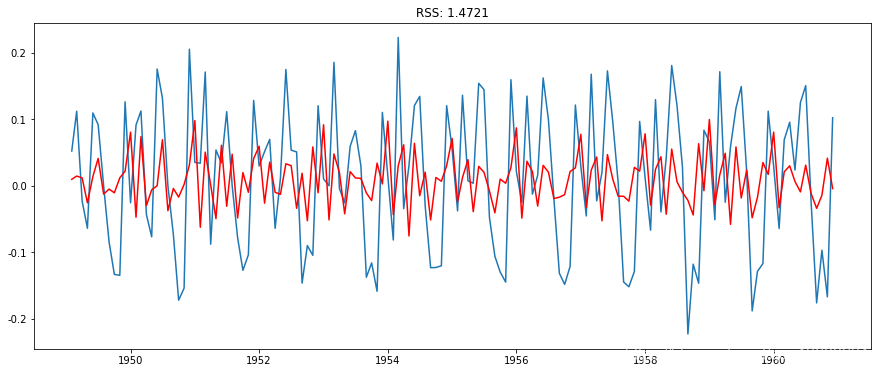

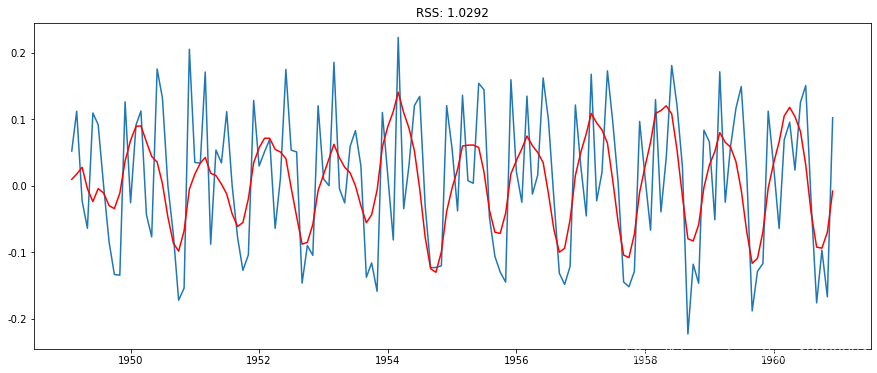

现在,让我们建立3种不同的ARIMA模型,既考虑个体效应,也考虑组合效应。我也会输出RSS。请注意,这里的RSS是残差值,而不是实际序列。

我们需要先加载ARIMA模型:

可以使用ARIMA的order参数指定p、d、q值,该参数采用元组(p、d、q)。让我们模拟3个案例:

AR模型

-

model.fit(disp=-1)

-

plt.plot(ts_log_diff)

MA模型

-

results_MA = model.fit(disp=-1)

-

plt.plot(ts_log_diff)

组合模型

-

-

plt.plot(ts_log_diff)

-

plt.plot(results_ARIMA.fittedvalues, color='red')

在这里,我们可以看到AR和MA模型有几乎相同的RSS,但是结合起来会更好。现在,我们剩下最后一步,即将这些值恢复到原始比例。

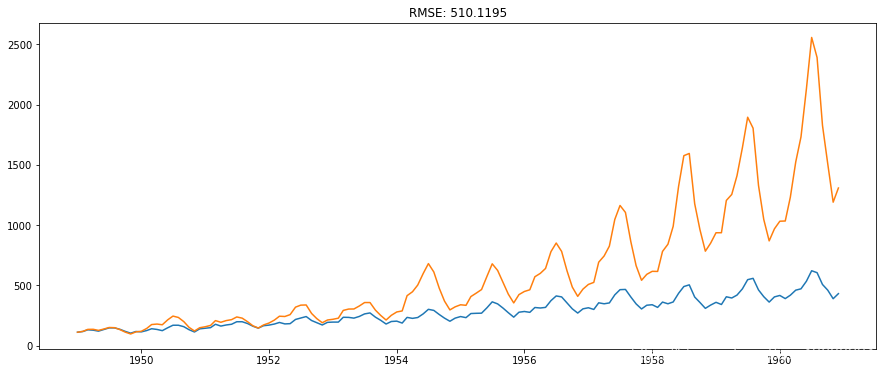

回到原来的比例

由于组合模型给出了最佳结果,让我们将其缩放回原始值,看看它的预测表现如何。第一步是将预测结果存储为一个单独的序列并观察它。

请注意,这些开始于'1949-02-01',而不是第一个月。为什么?这是因为我们取了一个滞后1,第一个元素之前没有任何东西可以减去。将差分转换为对数刻度的方法是将这些差分连续地添加到基数上。一个简单的方法是首先确定索引处的累积和,然后将其添加到基数中。累积总和如下所示:

您可以使用前面的输出快速地做一些计算,以检查这些是否正确。接下来我们要把它们加到底数上。为此,让我们创建一个以所有值作为基数的序列,并将其差分相加。这可以这样做:

这里的第一个元素是基数本身,然后从那里累计加值。最后一步是取指数并与原数列进行比较。

-

-

plt.plot(predictions_ARIMA)

这些都是Python中的内容。我们来学习一下如何在R中实现时间序列预测。

R时间序列预测

第一步:读取数据,计算基本总结

-

#安装包并调用库

-

install.packages("tseries")

-

-

#读取Airpaseengers数据

-

tsdata<-AirPassengers

-

#识别数据类别

-

class(tsdata)

-

#观察时间序列数据

-

tsdata

-

#数据摘要

-

dfSummary(tsdata)

输出

-

class(tsdata)

-

"ts"

-

> #观察时间序列数据

-

> tsdata

-

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

-

1949 112 118 132 129 121 135 148 148 136 119 104 118

-

1950 115 126 141 135 125 149 170 170 158 133 114 140

-

1951 145 150 178 163 172 178 199 199 184 162 146 166

-

1952 171 180 193 181 183 218 230 242 209 191 172 194

-

1953 196 196 236 235 229 243 264 272 237 211 180 201

-

1954 204 188 235 227 234 264 302 293 259 229 203 229

-

1955 242 233 267 269 270 315 364 347 312 274 237 278

-

1956 284 277 317 313 318 374 413 405 355 306 271 306

-

1957 315 301 356 348 355 422 465 467 404 347 305 336

-

1958 340 318 362 348 363 435 491 505 404 359 310 337

-

1959 360 342 406 396 420 472 548 559 463 407 362 405

-

1960 417 391 419 461 472 535 622 606 508 461 390 432

-

> #

-

-

tsdata

-

Dimensions: 144 x 1

-

Duplicates: 26

-

-

----------------------------------------------------------------------------------------------------

-

No Variable Stats / Values Freqs (% of Valid) Graph Valid Missing

-

---- ---------- -------------------------- ----------------------- --------------------- -------- --

-

1 tsdata Mean (sd) : 280.3 (120) 118 distinct values . : . 144 0

-

[ts] min < med < max: Start: 1949-01 : : . . : (100%) (0%)

-

104 < 265.5 < 622 End : 1960-12 : : : : :

-

IQR (CV) : 180.5 (0.4) : : : : : : :

-

: : : : : : : : . .

-

----------------------------------------------------------------------------------------------------

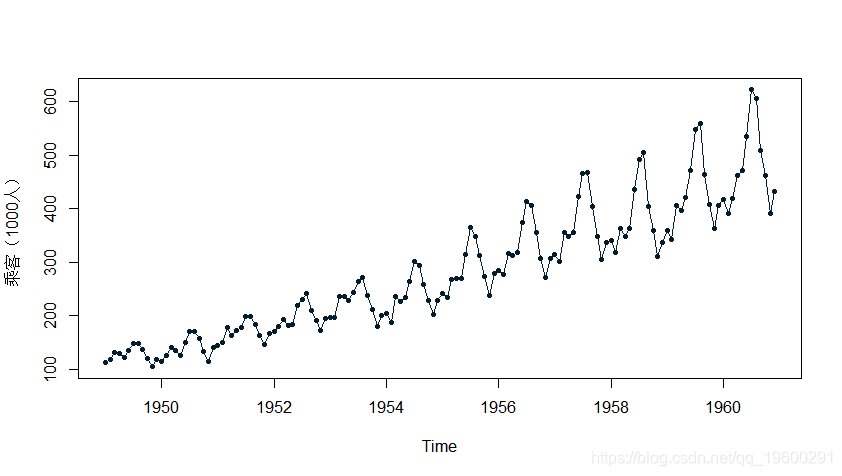

第2步:检查时间序列数据的周期并绘制原始数据

-

#检查数据并绘制原始数据

-

-

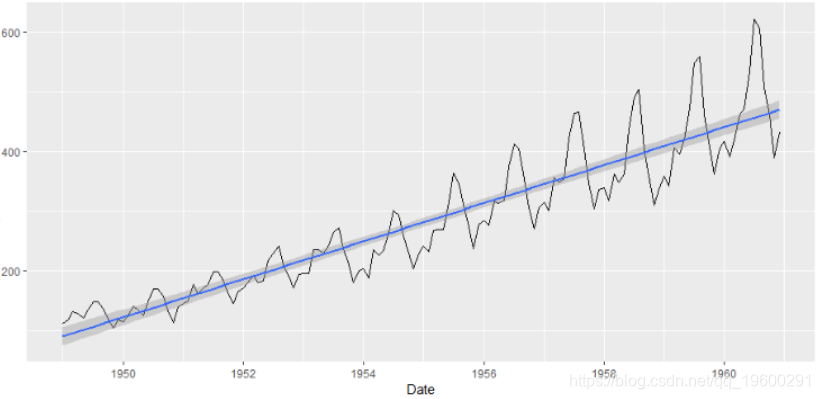

plot(tsdata, ylab="乘客(1000人)", type="o")

输出

-

cycle(tsdata)

-

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

-

1949 1 2 3 4 5 6 7 8 9 10 11 12

-

1950 1 2 3 4 5 6 7 8 9 10 11 12

-

1951 1 2 3 4 5 6 7 8 9 10 11 12

-

1952 1 2 3 4 5 6 7 8 9 10 11 12

-

1953 1 2 3 4 5 6 7 8 9 10 11 12

-

1954 1 2 3 4 5 6 7 8 9 10 11 12

-

1955 1 2 3 4 5 6 7 8 9 10 11 12

-

1956 1 2 3 4 5 6 7 8 9 10 11 12

-

1957 1 2 3 4 5 6 7 8 9 10 11 12

-

1958 1 2 3 4 5 6 7 8 9 10 11 12

-

1959 1 2 3 4 5 6 7 8 9 10 11 12

-

1960 1 2 3 4 5 6 7 8 9 10 11 12

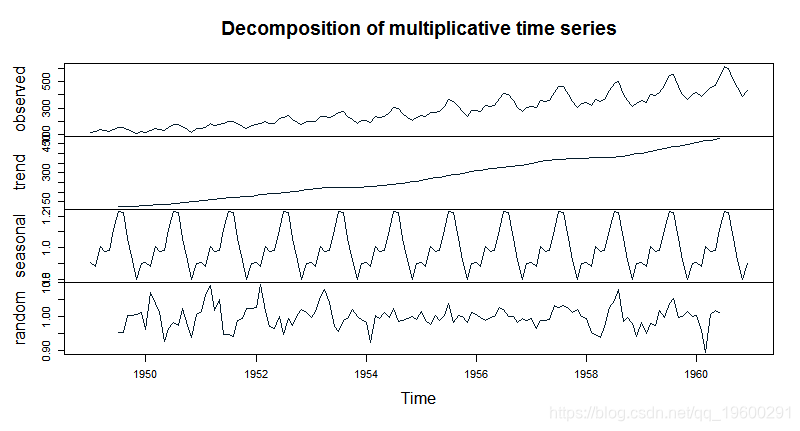

步骤3:分解时间序列数据

-

#将数据分解为趋势、季节性和随机误差分量

-

plot(tsdata_decom)

输出

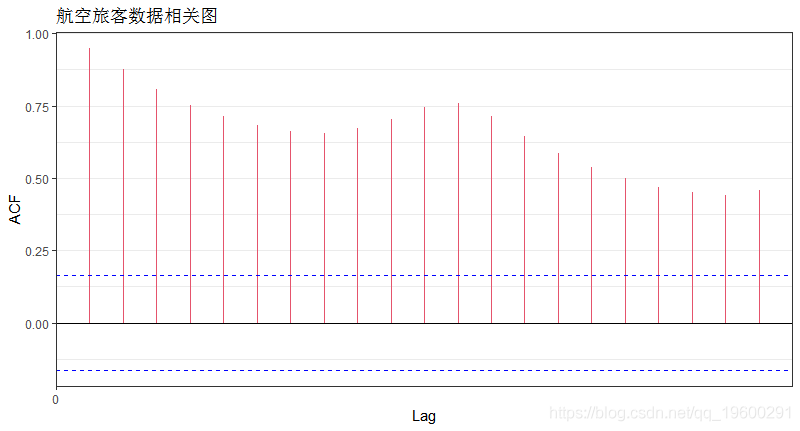

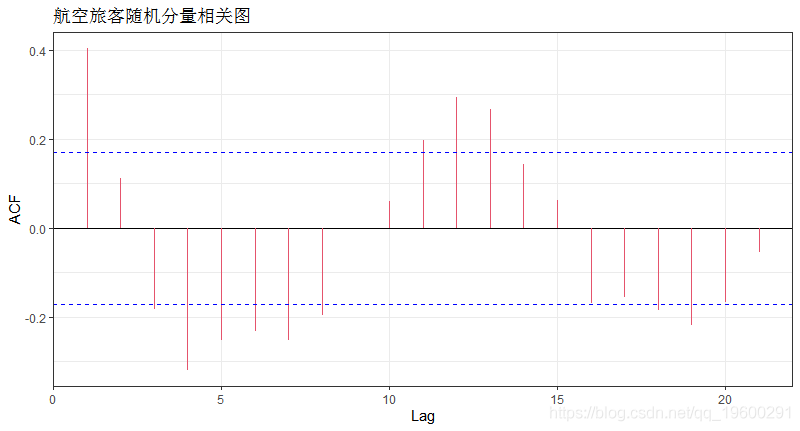

第四步:检验数据的*稳性

-

#测试数据的*稳性

-

#单位根检验

-

adf(tsdata)

-

-

#自相关检验

-

plot(acf(tsdata,plot=FALSE))+ labs(title="航空旅客数据相关图")

-

-

plot(acf(tsdata_decom$random,plot=FALSE))

输出

-

Augmented Dickey-Fuller Test

-

-

data: tsdata

-

Dickey-Fuller = -7.3186, Lag order = 5, p-value = 0.01

-

alternative hypothesis: stationary

the p-value is 0.01 which ip值为0.01,小于0.05,因此,我们拒绝了零假设,因此时间序列是*稳的。s <0.05, therefore, we reject the null hypothesis and hence time series is stationary.

最大滞后为1个月或12个月,表明与12个月周期正相关。

自动绘制7:138的随机时间序列观测值,不包括NA值

步骤5:拟合模型

-

#拟合模型

-

#线性模型

-

plot(tsdata) + smooth(method="lm")

-

-

-

#ARIMA 模型

-

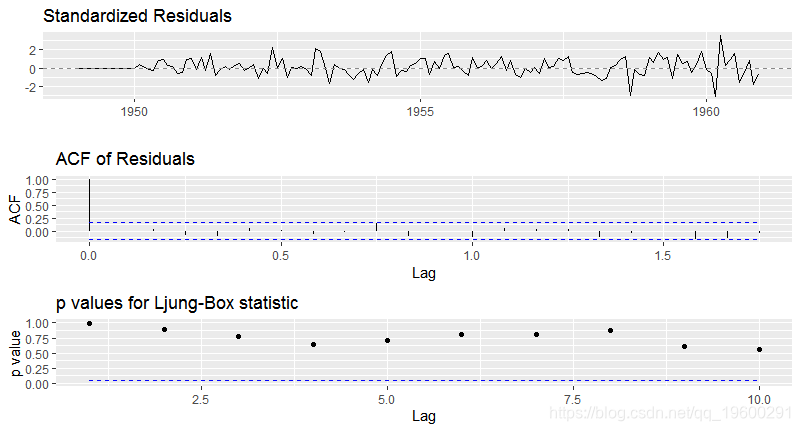

arimats

-

Series: tsdata

-

ARIMA(2,1,1)(0,1,0)[12]

-

-

Coefficients:

-

ar1 ar2 ma1

-

0.5960 0.2143 -0.9819

-

s.e. 0.0888 0.0880 0.0292

-

-

sigma^2 estimated as 132.3: log likelihood=-504.92

-

AIC=1017.85 AICc=1018.17 BIC=1029.35

第6步:预测

-

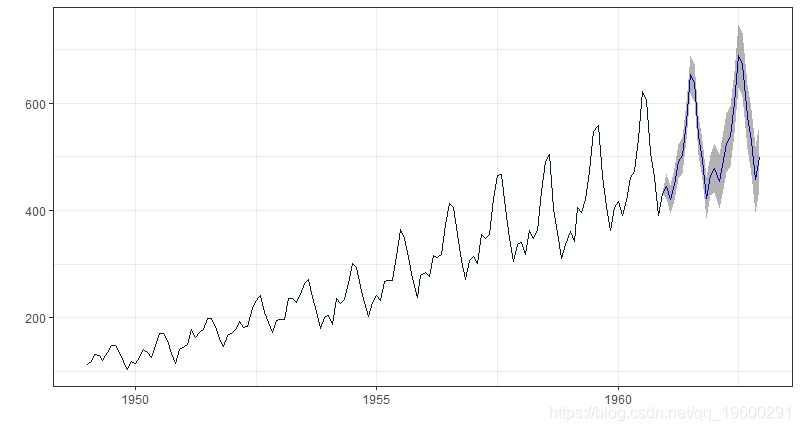

-

#Arima模型的预测

-

fore(arimats, level = c(95))

最后我们有一个原始数据的预测。

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析