拓端数据tecdat|R语言极值理论EVT:基于GPD模型的火灾损失分布分析

原文链接:http://tecdat.cn/?p=21425

极值理论关注风险损失分布的尾部特征,通常用来分析概率罕见的事件,它可以依靠少量样本数据,在总体分布未知的情况下,得到总体分布中极值的变化情况,具有超越样本数据的估计能力。因此,基于GPD(generalized pareto distribution)分布的模型可更有效地利用有限的巨灾损失数据信息,从而成为极值理论当前的主流技术。

针对巨灾发生频率低、损失高、数据不足且具有厚尾性等特点,利用GPD模型对火灾经济损失数据进行了统计建模;并对形状参数及尺度参数进行了估计。模型检验表明,GPD模型对巨灾风险厚尾特点具有较好的拟合效果和拟合精度,为巨灾风险估计的建模及巨灾债券的定价提供了理论依据。

火灾损失数据

本文使用的数据是在再保险公司收集的,包括1980年至1990年期间的2167起火灾损失。已对通货膨胀进行了调整。总索赔额已分为建筑物损失、利润损失。

-

base1=read.table( "dataunivar.txt",

-

header=TRUE)

-

base2=read.table( "datamultiva.txt",

-

header=TRUE)

考虑第一个数据集(到目前为止,我们处理的是单变量极值),

-

-

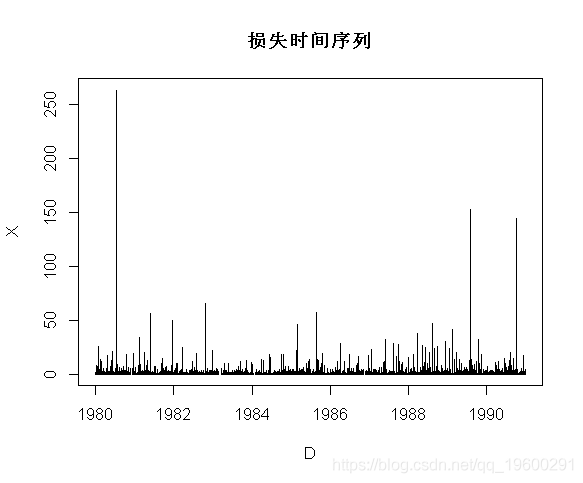

> D=as.Date(as.character(base1$Date),"%m/%d/%Y")

-

> plot(D,X,type="h")

图表如下:

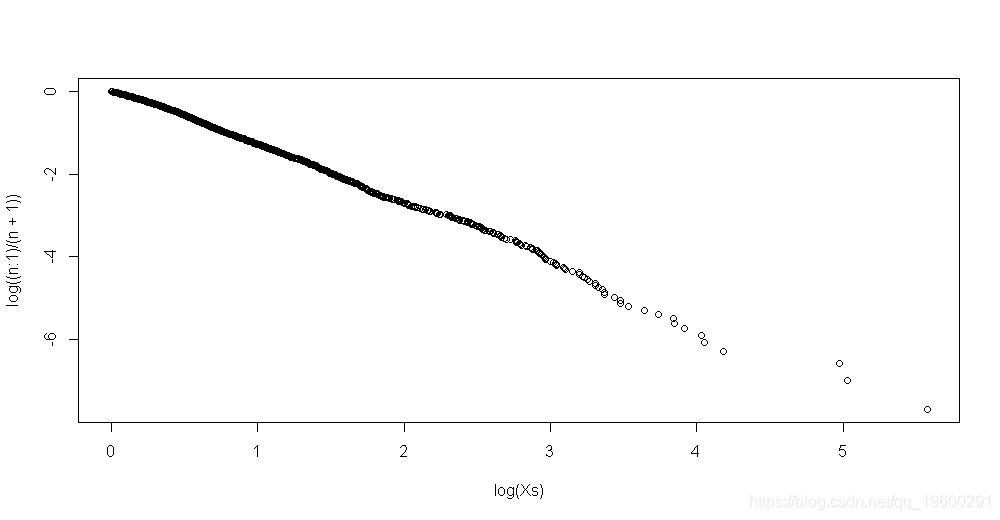

然后一个自然的想法是可视化

例如

-

-

> plot(log(Xs),log((n:1)/(n+1)))

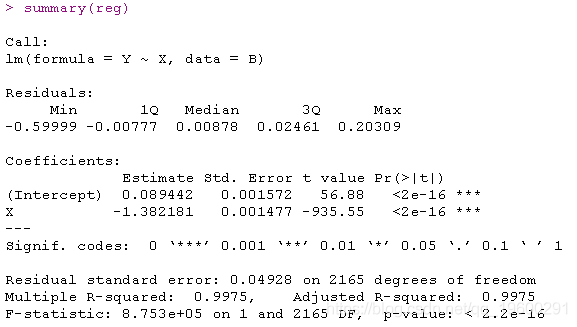

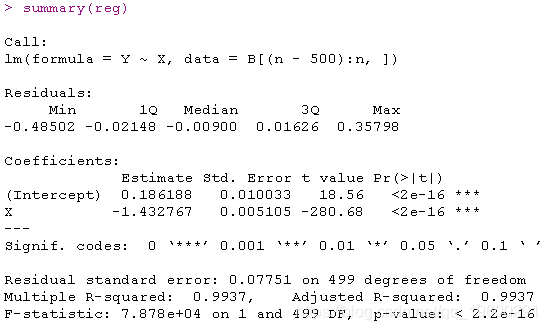

线性回归

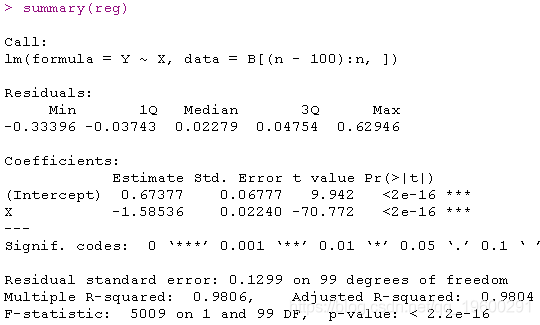

这里的点在一条直线上。斜率可以通过线性回归得到,

-

-

lm(formula = Y ~ X, data = B)

-

lm(Y~X,data=B[(n-500):n,])

-

lm(formula = Y ~ X, data = B[(n - 100):n, ])

重尾分布

这里的斜率与分布的尾部指数有关。考虑一些重尾分布

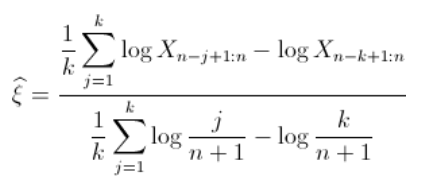

由于自然估计量是阶次统计量,因此直线的斜率与尾部指数相反 . 斜率的估计值为(仅考虑最大的观测值)

希尔估算量

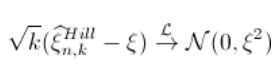

那么可以得到收敛性假设。进一步

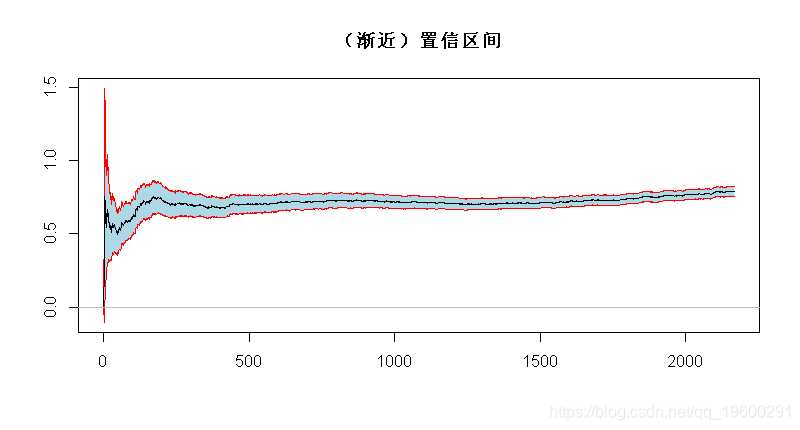

基于这个(渐近)分布,可以得到一个(渐近)置信区间

-

> xi=1/(1:n)*cumsum(logXs)-logXs

-

> xise=1.96/sqrt(1:n)*xi

-

-

> polygon(c(1:n,n:1),c(xi+xise,rev(xi-xise)),

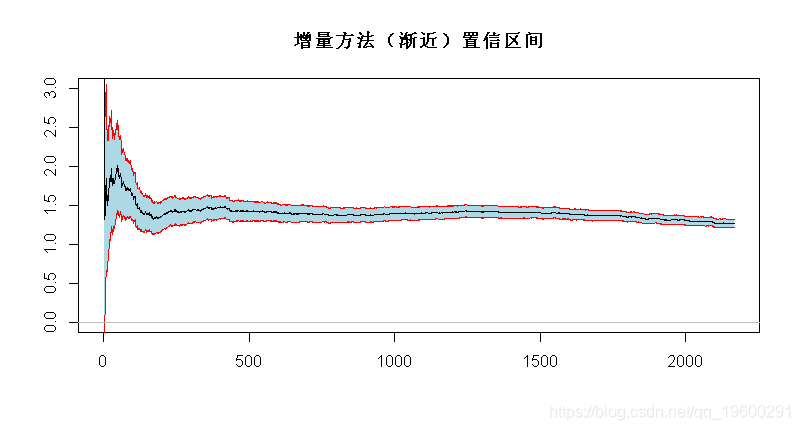

增量方法

与之类似(同样还有关于收敛速度的附加假设)

(使用增量方法获得)。同样,我们可以使用该结果得出(渐近)置信区间

-

-

> alphase=1.96/sqrt(1:n)/xi

-

> polygon(c(1:n,n:1),c(alpha+alphase,rev(alpha-alphase)),

Deckers-einmal-de-Haan估计量

然后(再次考虑收敛速度的条件,即),

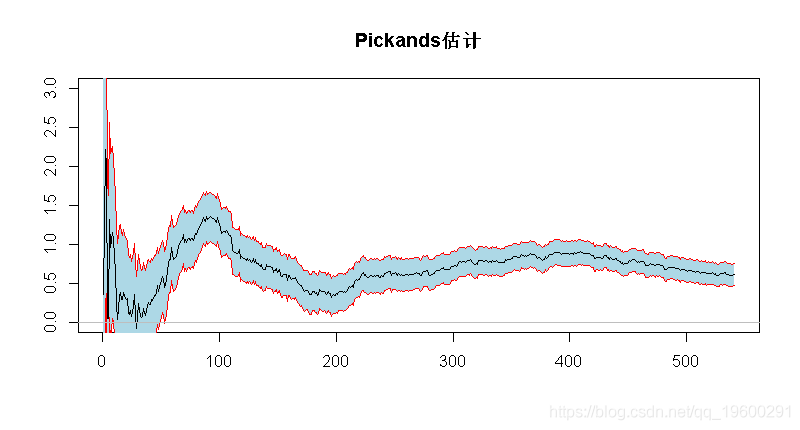

Pickands估计

由于 ![]() ,

,

代码

-

> xi=1/log(2)*log( (Xs[seq(1,length=trunc(n/4),by=1)]-

-

+ Xs[seq(2,length=trunc(n/4),by=2)])/

-

-

> xise=1.96/sqrt(seq(1,length=trunc(n/4),by=1))*

-

+sqrt( xi^2*(2^(xi+1)+1)/((2*(2^xi-1)*log(2))^2))

-

-

> polygon(c(seq(1,length=trunc(n/4),by=1),rev(seq(1,

拟合GPD分布

也可以使用最大似然方法来拟合高阈值上的GPD分布。

-

-

> gpd

-

$n

-

[1] 2167

-

-

$threshold

-

[1] 5

-

-

$p.less.thresh

-

[1] 0.8827873

-

-

$n.exceed

-

[1] 254

-

-

$method

-

[1] "ml"

-

-

$par.ests

-

xi beta

-

0.6320499 3.8074817

-

-

$par.ses

-

xi beta

-

0.1117143 0.4637270

-

-

$varcov

-

[,1] [,2]

-

[1,] 0.01248007 -0.03203283

-

[2,] -0.03203283 0.21504269

-

-

$information

-

[1] "observed"

-

-

$converged

-

[1] 0

-

-

$nllh.final

-

[1] 754.1115

-

-

attr(,"class")

-

[1] "gpd"

或等效地

-

> gpd.fit

-

$threshold

-

[1] 5

-

-

$nexc

-

[1] 254

-

-

$conv

-

[1] 0

-

-

$nllh

-

[1] 754.1115

-

-

$mle

-

[1] 3.8078632 0.6315749

-

-

$rate

-

[1] 0.1172127

-

-

$se

-

[1] 0.4636270 0.1116136

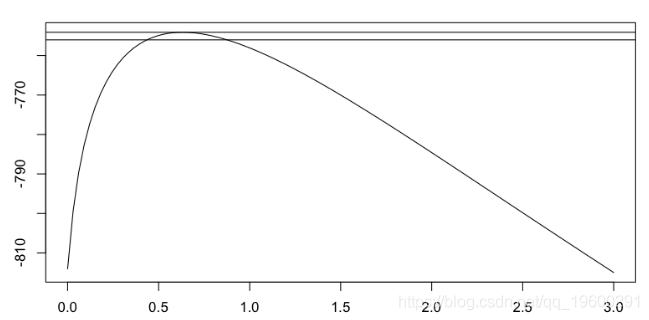

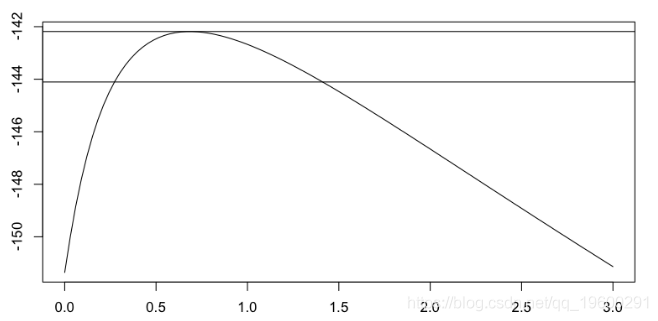

它可以可视化尾部指数的轮廓似然性,

> gpd.prof

或者

> gpd.prof

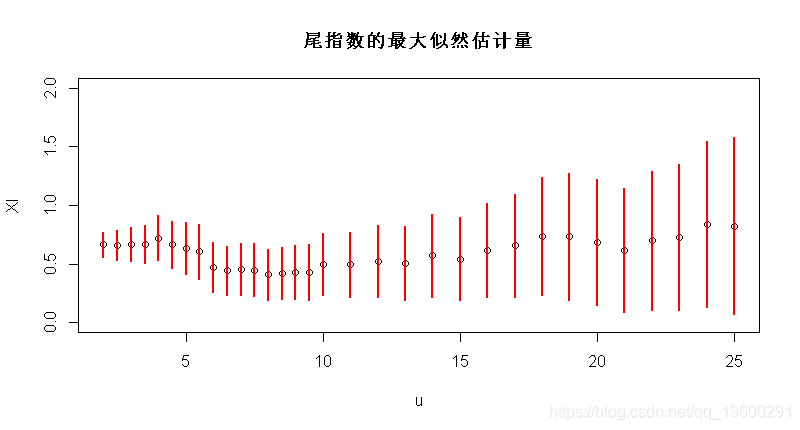

因此,可以绘制尾指数的最大似然估计量,作为阈值的函数(包括置信区间),

-

Vectorize(function(u){gpd(X,u)$par.ests[1]})

-

-

plot(u,XI,ylim=c(0,2))

-

segments(u,XI-1.96*XIS,u,XI+

最后,可以使用块极大值技术。

-

gev.fit

-

$conv

-

[1] 0

-

-

$nllh

-

[1] 3392.418

-

-

$mle

-

[1] 1.4833484 0.5930190 0.9168128

-

-

$se

-

[1] 0.01507776 0.01866719 0.03035380

尾部指数的估计值是在这里最后一个系数。

最受欢迎的见解

1.R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究