拓端tecdat|R语言中使用RCPP并行计算指数加权波动率

原文链接:http://tecdat.cn/?p=17829

指数加权波动率是一种波动率的度量,它使最近的观察结果有更高权重。我们将使用以下公式计算指数加权波动率:

S [t] ^ 2 = SUM(1-a)* a ^ i *(r [t-1-i]-rhat [t])^ 2,i = 0…inf

其中rhat [t]是对应的指数加权平均值

rhat [t] = SUM(1-a)* a ^ i * r [t-1-i],i = 0…inf

上面的公式取决于每个时间点的完整价格历史记录,并花了一些时间进行计算。因此,我想分享Rcpp和RcppParallel如何帮助我们减少计算时间。

我将使用汇率的历史数据集 作为测试数据。

首先,我们计算平均滚动波动率

-

#*****************************************************************

-

# 计算对数收益率

-

#*****************************************************************

-

ret = diff(log(data$prices))

-

-

tic(5)

-

hist.vol = sqrt(252) * bt.apply.matrix(ret, runSD, n = 200)

-

toc(5)

经过时间为0.17秒

接下来,让我们编写指数加权代码逻辑

-

# 建立 RCPP 函数计算指数加权波动率

-

load.packages('Rcpp')

-

sourceCpp(code='

-

#include <Rcpp.h>

-

using namespace Rcpp;

-

using namespace std;

-

-

// [[Rcpp::plugins(cpp11)]]

-

-

//ema[1] = 0

-

//ema[t] = (1-a)*r[t-1] + (1-a)*a*ema[t-1]

-

// [[Rcpp::exp

-

-

{

-

if(!NumericVector::is_na(x[t])) break;

-

res[t] = NA_REAL;

-

}

-

int start_t = t;

-

-

-a) * a^i * (r[t-1-i] - rhat[t])^2, i=0 ... inf

-

// [[Rcpp::export]]

-

NumericVector run_esd_cpp(NumericVector x, double ratio) {

-

auto sz = x.siz

-

-

// find start index; first non NA item

-

for(t = 0; t < sz; t++) {

-

if(!Num

-

0;

-

for(t = start_t + 1; t < sz; t++) {

-

ema = (1-ratio) * ( x[t-1] + ratio * ema);

-

double sigma = 0;

-

for(int i = 0; i < (t - start_t); i++) {

-

sigma += pow(ratio,i) * pow(x[t-1-i] - ema, 2);

-

}

-

res[t] = (1-ratio) * sigma;

-

}

-

, n, ratio = n/(n+1)) run_ema_cpp(x, ratio)

-

run.esd = funct

经过时间为106.16秒。

执行此代码花了一段时间。但是,代码可以并行运行。以下是RcppParallel版本。

-

# 建立 RCPP 并行函数计算指数加权波动率

-

load.packages('RcppParallel')

-

sourceCpp(code='

-

-

using namespace Rcpp;

-

using namespace s

-

s(cpp11)]]

-

// [[Rcpp::depends(R

-

to read from

-

const RMatrix<double> mat;

-

// internal variables

-

const double ratio

-

t;

-

// initialize from Rcpp input and output matrixes

-

run_esd_helper(const Nume

-

all operator that work for th

-

-

in, size_t end) {

-

for (size_t c1 = begin; c1 < end; c1++) {

-

int t;

-

// find start index; fir

经过时间为14.65秒

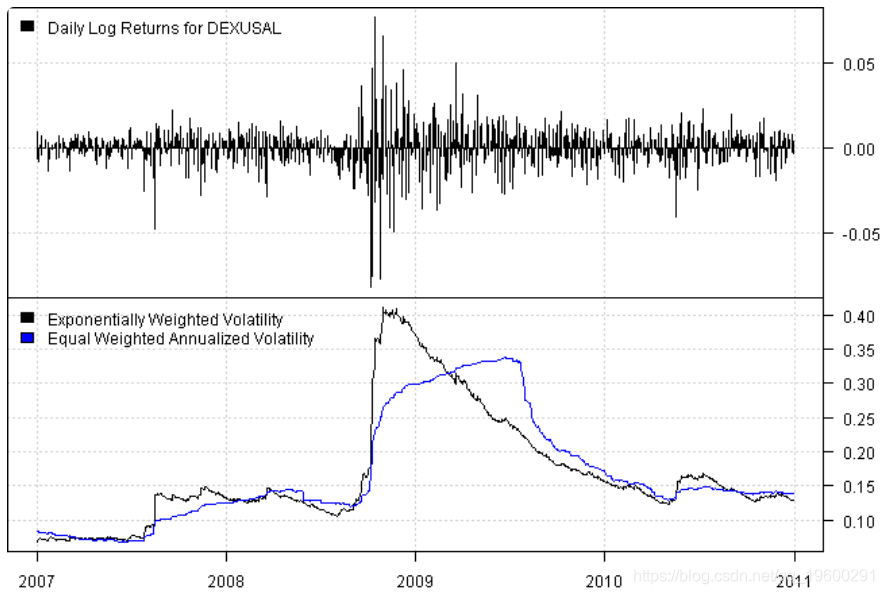

运行时间更短。接下来,让我们直观地了解使用指数加权波动率的影响

-

dates = '2007::2010'

-

layout(1:2)

-

e='h', col='black', plotX=F)

-

plota.legend(paste('Dai

-

s,1],type='l',col='black')

-

-

-

不出所料,指数加权波动率在最近的观察结果中占了更大的比重,是一种更具反应性的风险度量。

最受欢迎的见解

1.HAR-RV-J与递归神经网络(RNN)混合模型预测和交易大型股票指数的高频波动率

2.WinBUGS对多元随机波动率模型:贝叶斯估计与模型比较

4.R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测

▍关注我们

【大数据部落】第三方数据服务提供商,提供全面的统计分析与数据挖掘咨询服务,为客户定制个性化的数据解决方案与行业报告等。

▍咨询链接:http://y0.cn/teradat

▍联系邮箱:3025393450@qq.com