拓端tecdat|R语言中的模拟过程和离散化:泊松过程和维纳过程

原文链接:http://tecdat.cn/?p=17303

本文中,我们讨论了一个将Poisson过程与Wiener过程结合在一起的最佳算法的问题。实际上,为了生成泊松过程,我们总是习惯于模拟跳跃之间的持续时间。我们使用给定时间间隔内跳跃的均匀性,该条件取决于跳跃的次数。

首先,我们可以生成一个可能具有漂移的维纳过程,然后在其旁边,我们可以生成指数定律(这将对应于跳跃之间的时间),还可以生成跳跃幅度 。我们在这里

要么 。我们首先通过注意

其中增量是高斯(均值和方差),并且彼此独立。至于跳跃之间的持续时间,它们是独立的平均指数定律。这是代码,

-

n=1000

-

h=1/n

-

lambda=5

-

set.seed(2)

-

W=c(0,cumsum(rnorm(n,sd=sqrt(h))))

-

W=rexp(100,lambda)

-

N=sum(cumsum(W)<1)

-

T=cumsum(W[1:N])

-

X=-rexp(N)

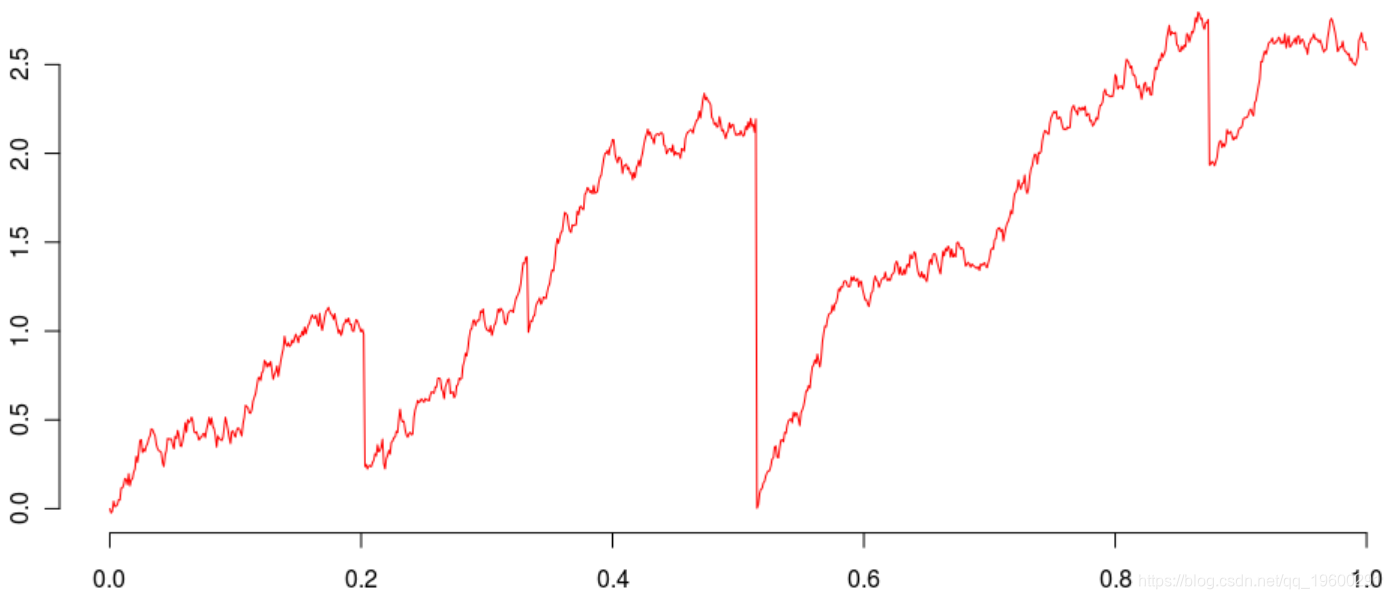

问题是对于维纳过程,我们必须离散化,而对于复合泊松过程,我们不能离散化。但是,他们有相同的时间范围。第一种方法是建立trunc函数

-

-

W[trunc(n*t)+1]+sum(X[T<=t])+lambda*t

-

然后可视化

-

L=Vectorize(Lt

-

-

plot(u,L(u),type="l

另一种可能性是使用我在引言中提到的泊松过程的均匀性。因为泊松过程满足一个特性:如果是第i个跳跃发生的日期,则有条件基于以下事实: ,变量

![]()

对应于的订单统计 独立变量,是均匀分布

该属性可在 Wolff(1982)中找到。我们从一个(单个)跳跃开始,

即我们找到一个统一的分布函数。然后,我们进行2跳,3跳等迭代。

这个想法的R翻译很简单

N=rpois(1,lambda)

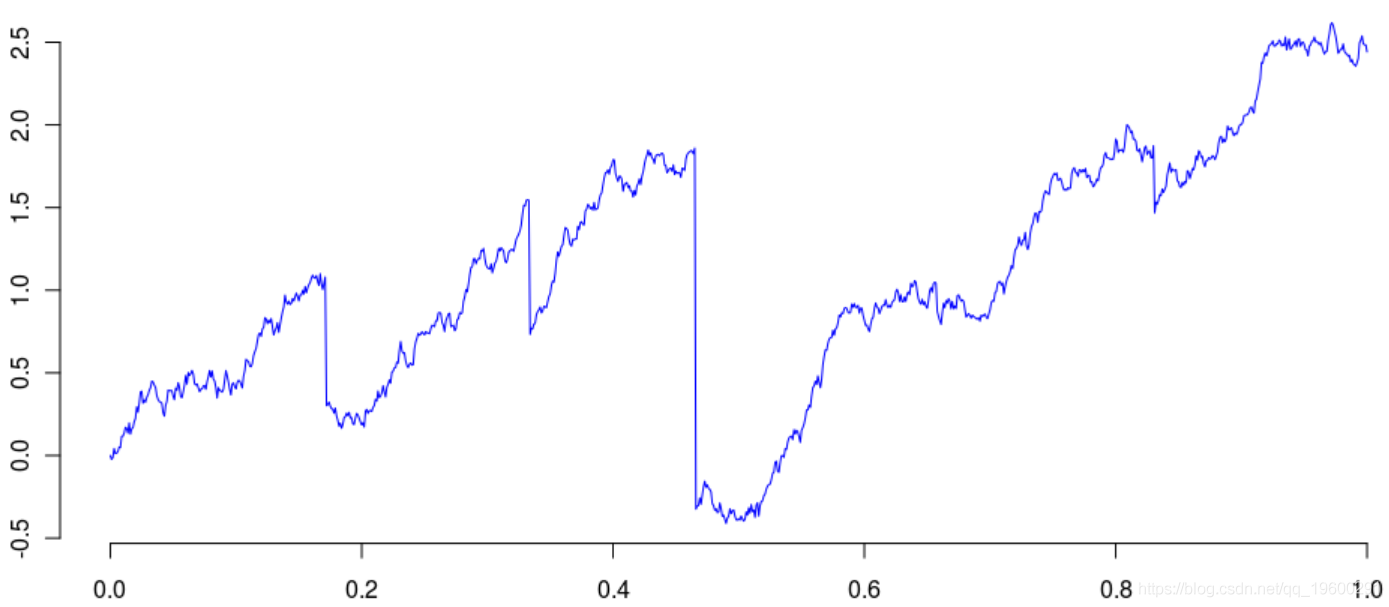

然后,一种策略是离散化Poisson过程,与Wiener过程的时间步长相同,

-

indice=trunc(T*n

-

processus=W+cumsum(saut)+lambda*u

我们发现与以前相同的轨迹

通过此过程,我们不能在同一时间间隔内有两次跳跃。泊松过程的特征是

![]()

因此,极少有机会同时进行两次跳跃,尤其是在时间步长较小的情况下。如果我们生成数千条轨迹,那么一次出现问题的可能性就可以忽略不计。

有一个主意是采用离散均匀分布,

T=c(0,sort(sample((1:(n-1)/n),size=N,replace=FALSE)))以避免同时发生两次跳跃。

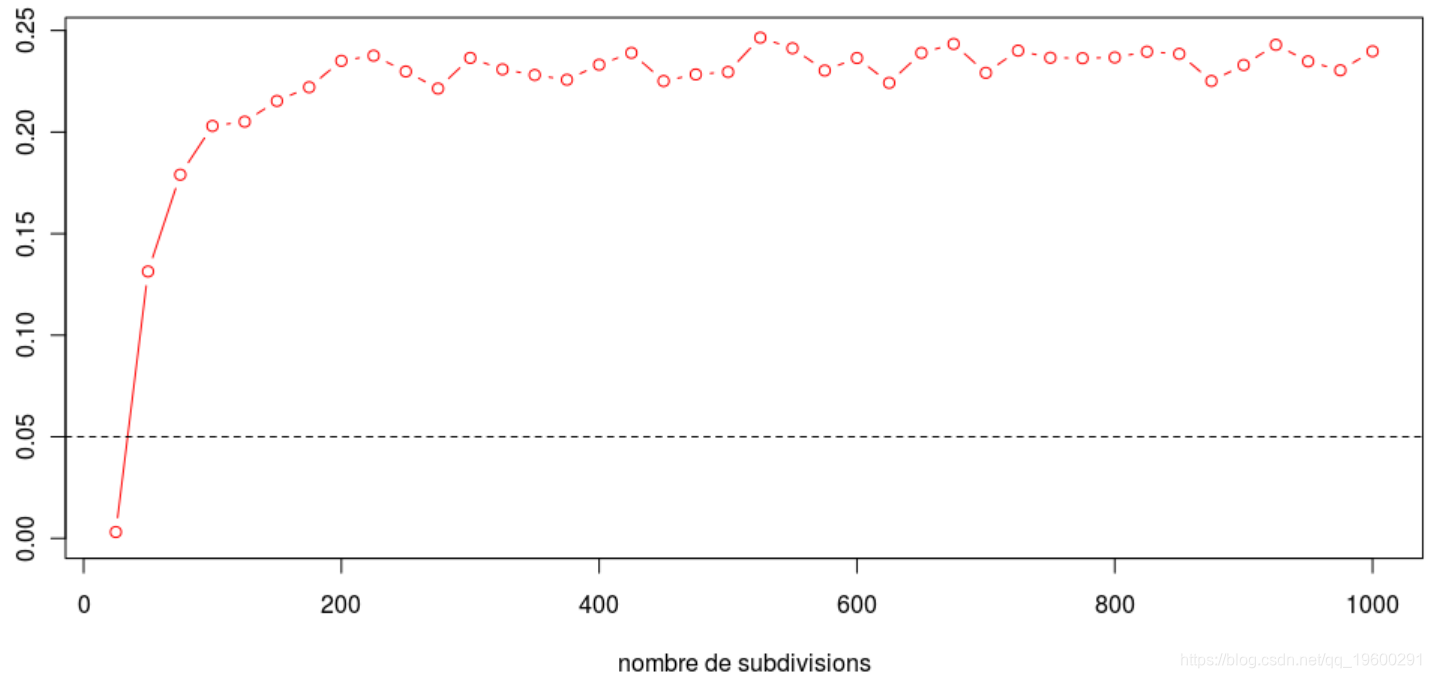

为此,我们可以做一些测试。例如,生成一些模拟以具有一百次跳跃(因此两次跳跃之间的持续时间为一百次),然后进行指数定律检验。

-

VT=0

-

for(ns in 1:20){

-

N=rpois(1

我们在这里做了20个循环

lambda=5我想进行一百次观察来进行检验。然后,我们可以进行指数拟合检验,

ks.test(VT[-1],"pexp",lambda)$p.value如果我们重复很多次,则通过更改时间步长(或时间间隔的细分数),实际上,如果时间步长很大(在左下方),我们将通常拒绝,指数定律也是如此。但是很快,这是一个不成立的假设,

我们有两个不错的算法来生成莱维过程。

最受欢迎的见解