拓端tecdat|R语言编程指导逻辑回归和泊松回归模型对发生交通事故概率建模

原文链接 http://tecdat.cn/?p=14139

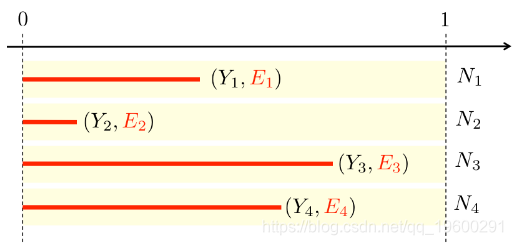

我们已经看到了如何考虑风险敞口,计算包含风险敞口的多个数量(经验均值和经验方差)的非参数估计量。让我们看看如果要对二项式变量建模。

这里的模型如下:

- 未观察到

该期间的索赔数量

该期间的索赔数量

- 索偿的数量

![]()

考虑一种情况,其中关注变量不是索偿的数量,而仅仅是索偿发生的标志。然后,我们希望将事件模型![]() 对比

对比![]() ,解释为不发生和发生。鉴于我们只能观察

,解释为不发生和发生。鉴于我们只能观察![]() vs

vs ![]() 。利用泊松过程模型,我们可以获得

。利用泊松过程模型,我们可以获得

![]()

这意味着在一年的前六个月中没有索赔的概率是一年中没有索赔的平方根。假设可以![]() 通过一些链接函数(使用GLM术语)表示为一些协变量来解释没有索赔的概率,

通过一些链接函数(使用GLM术语)表示为一些协变量来解释没有索赔的概率,

![]()

现在,因为我们确实观察到 ![]() 而不是

而不是 ![]()

我们有

![]()

我们将使用的数据集

> T1= contrat$nocontrat[I==FALSE]

> nombre2 = data.frame(nocontrat=T1,nbre=0)

> sinistres = merge(contrat,nombre)

> sinistres$nonsin = (sinistres$nbre==0)我们可以考虑的第一个模型基于标准的逻辑回归方法,即

![]()

很好,但是很难用标准函数处理。尽管如此,始终有可能通过数值计算给定的最大似然估计量![]() 。

。

> optim(fn=logL,par=c(-0.0001,-.001),

+ method="BFGS")

$par

[1] 2.14420560 0.01040707

$value

[1] 7604.073

$counts

function gradient

42 10

$convergence

[1] 0

$message

NULL

现在,让我们看看基于标准回归模型的替代方案。例如对数线性模型(Logistic回归算法)。因为暴露数是年概率的幂,所以如果![]() 是指数函数(或

是指数函数(或 ![]() 对数链接函数) ,因为

对数链接函数) ,因为

![]()

现在,我们对其进行编码,

Error: no valid set of coefficients has been found: please supply starting values尝试了所有可能的方法,但是无法解决该错误消息,

> reg=glm(nonsin~ageconducteur+offset(exposition),

+ data=sinistresI,family=binomial(link="log"),

+ control = glm.control(epsilon=1e-5,trace=TRUE,maxit=50),

+ start=startglm,

+ etastart=etaglm,mustart=muglm)

Deviance = NaN Iterations - 1

Error: no valid set of coefficients has been found: please supply starting values所以我决定放弃。实际上,问题出在![]() 接近1 的事实。因为

接近1 的事实。因为

![]()

其中![]() 接近0,所以我们可以用泰勒展开,

接近0,所以我们可以用泰勒展开,

![]()

在这里,暴露数不再显示为概率的幂,而是相乘。如果我们考虑对数链接函数,那么我们可以合并暴露数的对数。

现在可以完美运行了。

现在,要查看最终模型,我们回到Poisson回归模型,因为我们确实有概率模型![]() 。

。

现在我们可以比较这三个模型。我们还应该包括没有任何解释变量的预测。对于第二个模型(实际上,它运行时没有任何解释变量),我们运行

> regreff=glm((1-nonsin)~1+offset(log(exposition)),

+ data=sinistres,family=binomial(link="log"))预测

> exp(coefficients(regreff))

(Intercept)

0.06776376可与逻辑回归比较,

> 1-exp(param)/(1+exp(param))

[1] 0.06747777但是与泊松模型有很大的不同,

(Intercept)

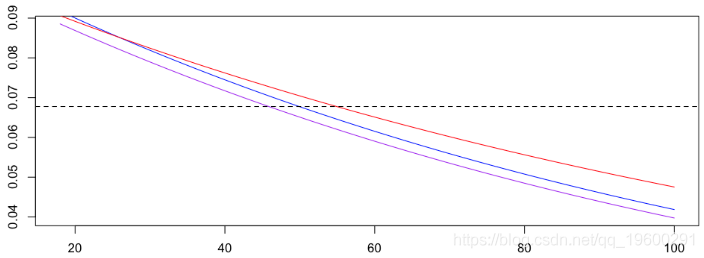

0.07279295我们产生一个图表比较那些模型,

> lines(age,1-yml1,type="l",col="purple")

> abline(h=exp(coefficients(regreff)),lty=2)

![]()

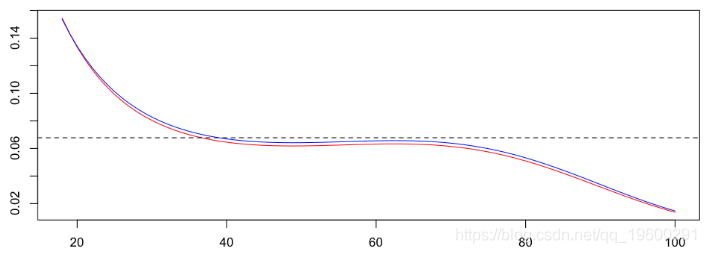

在这里观察到这三个模型是完全不同的。实际上,使用两个模型,可以进行更复杂的回归分析(例如使用样条曲线),以可视化年龄对发生或不发生交通事故概率的影响。如果将泊松回归(仍为红色)和对数二项式模型与泰勒展开进行比较,我们得到

![]()

参考文献

3.matlab中的偏最小二乘回归(PLSR)和主成分回归(PCR)

5.R语言回归中的Hosmer-Lemeshow拟合优度检验

6.r语言中对LASSO回归,Ridge岭回归和Elastic Net模型实现

9.R语言如何在生存分析与Cox回归中计算IDI,NRI指标

浙公网安备 33010602011771号

浙公网安备 33010602011771号