拓端tecdat|R语言辅导如何做马尔科夫转换模型markov switching model

原文链接:http://tecdat.cn/?p=6962

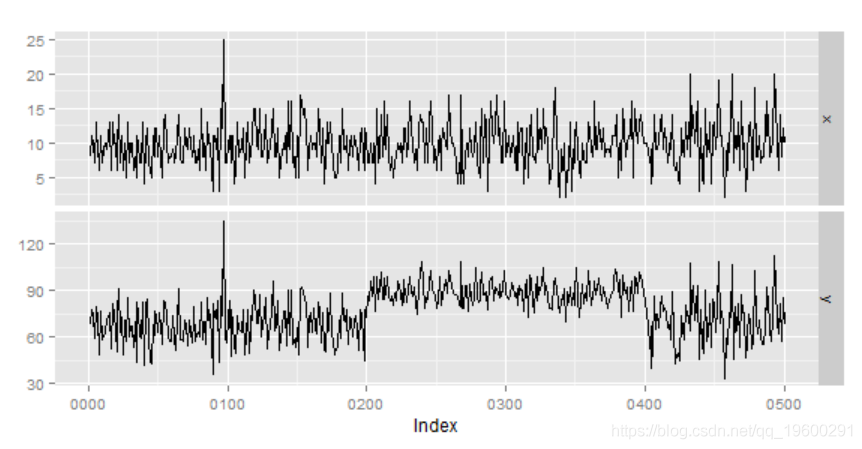

假设 有时间序列数据,如下所示。经验表明,目标变量y似乎与解释变量x有关。然而,乍一看,y的水平在中间移动,所以它似乎并不总是有固定的关系(背后有多个状态)。

![]()

上面的样本数据创建如下。数据根据时间改变x和y之间的关系。

x <- rpois(500, lambda = 10)

y1 <- x * 4 + 20

y2 <- x * 2 + 60

noise <- rnorm(1:500, mean = 10, sd = 5)

y1 <- y1 + noise

y2 <- y2 + noise

y <- c(y1[1:200], y2[201:400], y1[401:500])

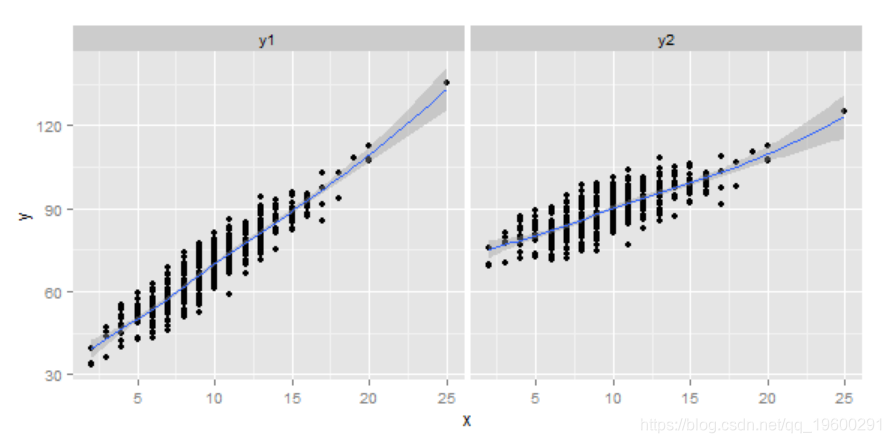

observed <- data.frame(x = x, y = y)x和y1,y2之间的关系如下图所示。如果您知道x和y有两种状态,则x和y看起来像这样。

数据

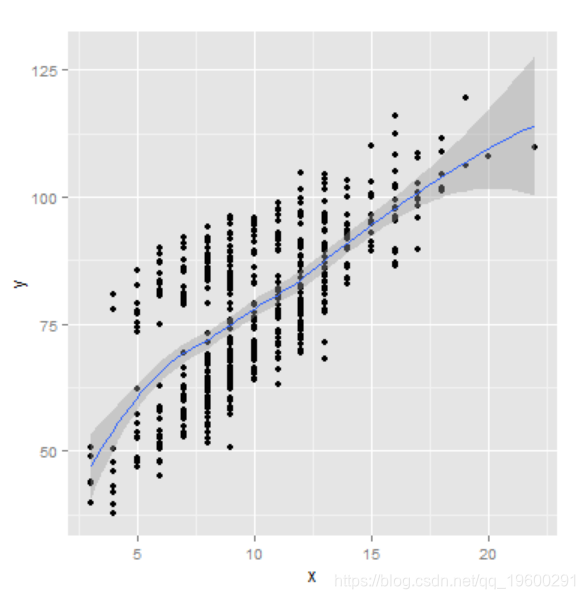

![]() 在马尔可夫转换模型中,观察数据被认为是从几个状态生成的,并且如上所示很好地分离。

在马尔可夫转换模型中,观察数据被认为是从几个状态生成的,并且如上所示很好地分离。

观察到的数据

![]()

创建马尔可夫转换模型

模型公式

# Call:

# lm(formula = y ~ x, data = observed)

#

# Residuals:

# Min 1Q Median 3Q Max

# -24.303 -9.354 -1.914 9.617 29.224

#

# Coefficients:

# Estimate Std. Error t value Pr(>|t|)

# (Intercept) 45.7468 1.7202 26.59 <2e-16 ***

# x 3.2262 0.1636 19.71 <2e-16 ***

# ---

# Signif. codes:

# 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

#

# Residual standard error: 11.51 on 498 degrees of freedom

# Multiple R-squared: 0.4383, Adjusted R-squared: 0.4372

# F-statistic: 388.7 on 1 and 498 DF, p-value: < 2.2e-16

参数的含义是

k:马尔可夫转换模型的状态数。在这里,它被指定为后面有两个状态。sw:使用逻辑指定每个参数在状态更改时是否更改p:AR模型系数family:(在GLM的情况下)概率分布族

# Markov Switching Model

#

# AIC BIC logLik

# 3038.846 3101.397 -1513.423

#

# Coefficients:

#

# Regime 1

# ---------

# Estimate Std. Error t value Pr(>|t|)

# (Intercept)(S) 69.3263 4.0606 17.0729 <2e-16 ***

# x(S) 2.1795 0.1187 18.3614 <2e-16 ***

# y_1(S) -0.0103 0.0429 -0.2401 0.8103

# ---

# Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

#

# Residual standard error: 4.99756

# Multiple R-squared: 0.6288

#

# Standardized Residuals:

# Min Q1 Med Q3 Max

# -1.431396e+01 -2.056292e-02 -1.536781e-03 -1.098923e-05 1.584478e+01

#

# Regime 2

# ---------

# Estimate Std. Error t value Pr(>|t|)

# (Intercept)(S) 30.2820 1.7687 17.1210 <2e-16 ***

# x(S) 3.9964 0.0913 43.7722 <2e-16 ***

# y_1(S) -0.0045 0.0203 -0.2217 0.8245

# ---

# Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

#

# Residual standard error: 4.836684

# Multiple R-squared: 0.8663

#

# Standardized Residuals:

# Min Q1 Med Q3 Max

# -13.202056966 -0.771854514 0.002211602 1.162769110 12.417873232

#

# Transition probabilities:

# Regime 1 Regime 2

# Regime 1 0.994973376 0.003347279

# Regime 2 0.005026624 0.996652721输出中的制度1和制度2表示后面的两个状态 。

# Regime 1

# ---------

# Estimate Std. Error t value Pr(>|t|)

# (Intercept)(S) 69.3263 4.0606 17.0729 <2e-16 ***

# x(S) 2.1795 0.1187 18.3614 <2e-16 ***

# y_1(S) -0.0103 0.0429 -0.2401 0.8103 y1 <- x * 4 + 20 可以看到Regime 2 与之兼容。

可以说从调整后的R平方值整体上有所改善。

# Regime 2

# ---------

# Estimate Std. Error t value Pr(>|t|)

# (Intercept)(S) 30.2820 1.7687 17.1210 <2e-16 ***

# x(S) 3.9964 0.0913 43.7722 <2e-16 ***

# y_1(S) -0.0045 0.0203 -0.2217 0.8245 模型

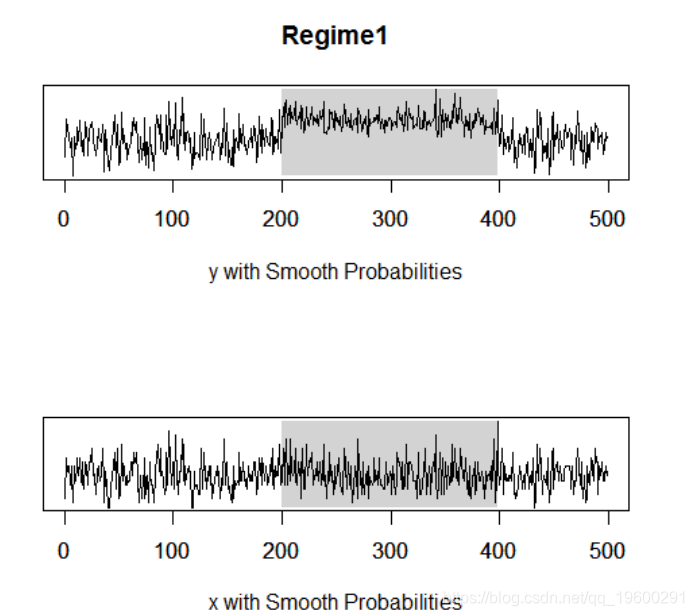

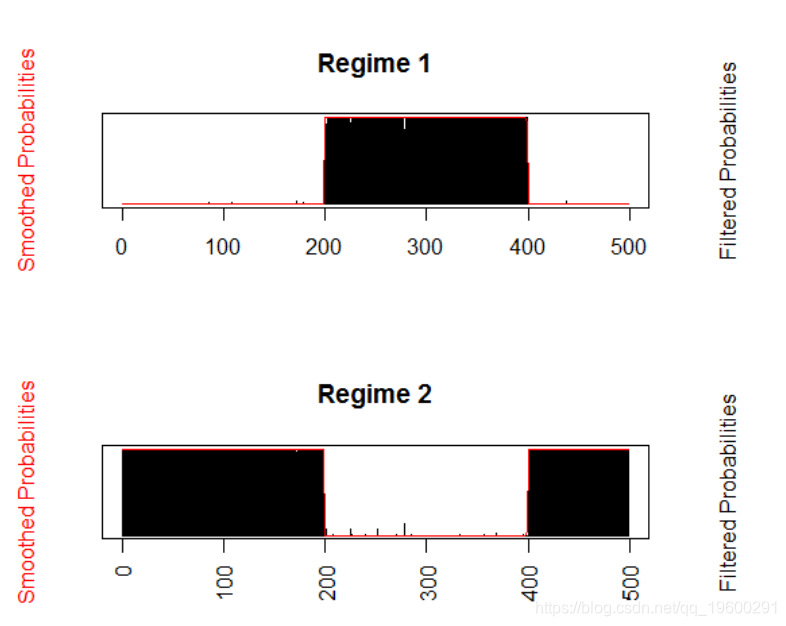

对于每个regime,目标变量+指定的解释变量和处于该状态的概率以阴影绘制

![]()

每个时间点的概率

![]()

每次获取状态和更改点

如果你想知道你在某个特定时间点所在的regime,那么就选择那个时刻概率最高的 。

> probable

[1] 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2

[30] 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2

...异常值/变化点是Regime更改的时间

c(FALSE, diff(probable) != 0)

[1] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

[11] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

...

[181] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

[191] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE TRUE

[201] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

...

[381] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

[391] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE TRUE

[401] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

...

[491] FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE因此,我们可以看到检测到在第一次数据创建时指定的变化点(201,401th)附近的点。

如果您有任何疑问,请在下面发表评论。

▍关注我们

【大数据部落】第三方数据服务提供商,提供全面的统计分析与数据挖掘咨询服务,为客户定制个性化的数据解决方案与行业报告等。

▍咨询链接:http://y0.cn/teradat

▍联系邮箱:3025393450@qq.com

浙公网安备 33010602011771号

浙公网安备 33010602011771号