拓端数据tecdat|python代写基于粒子群优化的投资组合优化

我今年的研究课题是使用粒子群优化(PSO)的货币进位交易组合优化。在本文中,我将介绍投资组合优化并解释其重要性。其次,我将演示粒子群优化如何应用于投资组合优化。第三,我将解释套利交易组合,然后总结我的研究结果。我的研究会议论文由Andries Engelbrecht教授,Katherine Malan女士和我本人共同撰写。

组合优化

投资组合包括资产和投资资本。投资组合优化涉及决定每项资产应投入多少资金。随着诸如多样化要求,最小和最大资产敞口,交易成本和外汇成本等限制因素的引入,这变得复杂。 使用统计技术处理约束可能很困难,因此计算机科学家已经开发出可用于优化投资组合的智能搜索算法。我使用粒子群优化(PSO)算法。

投资组合优化的工作原理是预测投资组合中每种资产的预期风险和回报。该算法接受这些预测作为输入,并确定应在每个资产中投入多少资本,以使投资组合的风险调整回报最大化并满足约束。每种资产的预期风险和回报的预测需要尽可能准确,以使算法表现良好。存在各种方法,在本研究中,我研究了三种常用的方法。

-

正态分布式回报 - 在此方法中,创建历史资产值的分布并随机抽样以获得每个资产的未来值。该方法假设历史和未来值是正态分布的。

-

返回遵循布朗运动 - 在这种方法中,随着时间的推移生成每个资产的随机游走,表示每日回报。由此计算出投资组合的总体回报。这种方法假设未来的回报遵循随机游走。

-

返回遵循几何布朗运动 - 在这种方法中,再次生成随机游走,但根据每日方差和长期市场漂移进行缩放。该方法假设未来的回报遵循缩放的随机游走。

在我的研究中,我发现第三种方法是最准确的。我建议有兴趣开发自己的投资组合优化器的读者也尝试使用递归神经网络来预测每种资产的预期风险和回报。递归神经网络捕获数据的时间属性,因此非常适合识别趋势。此外,通过使用递归神经网络,可以使用财务指标来尝试预测市场。预测不需要完全准确,它们只需要比其他预测方法更准确有效。

粒子群优化(PSO)

PSO是一种基于人口的元启发式搜索算法,源自植绒鸟类的社会行为。PSO已被用于寻找非常复杂的优化问题的解决方案。通过将PSO分解为多个部分,您可以看到算法的简单性和有效性。基于群体意味着搜索算法维持一组优化问题的解决方案。这个术语来自流行的遗传算法。在PSO中,我们将此群体称为群体。Metaheuristics是将不同解决方案与同一优化问题进行比较的过程。它们允许算法从群中选择好的解决方案。启发式被称为算法的目标函数,表示为f()。

在PSO中,群中的每个粒子表示为向量。在投资组合优化的背景下,这是一个权重向量,表示每个资产的分配资本。矢量转换为多维搜索空间中的位置。每个粒子也会记住它个人最好的历史位置。对于PSO的每次迭代,找到全局最佳位置。这是群体中最好的个人最佳位置。一旦找到全球最佳位置,每个粒子都会更接近其个人最佳位置和全球最佳位置。当在多次迭代中执行时,该过程产生一个解决该问题的良好解决方案,因为粒子会聚在近似最优解上。

![]()

该图描绘了粒子群优化算法相对于全局最佳(蓝色)和个人最佳位置(红色)如何更新群体中每个粒子的位置。

PSO的表现受到勘探开发权衡的影响。探索描述了PSO探索搜索空间不同区域的能力。Exploitation描述了PSO将搜索集中在搜索空间的有前途区域的能力。为了增强PSO的探索和开发能力,应用了以下算法增强功能:

-

聚合粒子的随机重新初始化 - 通过在粒子聚集在全局最佳粒子上时重新启动粒子来改进探索。使用两个粒子(载体)之间的相似性函数测量收敛。

![]()

如果粒子在全局最佳粒子附近会聚,但不如全局最佳粒子适合,则在搜索空间的某处随机重新初始化。这提高了PSO的探索能力。

-

全球最佳粒子的选择性突变 - 通过初始化邻近全球最佳粒子的邻居来改进。如果邻居比全球最佳粒子更好,则全球最佳粒子被邻居取代。

![]()

对于算法的每次迭代,在全局最佳粒子附近创建邻居。如果这些邻居中的任何一个优于全局最佳粒子,则替换全局最佳粒子。

此外,通过处理独立线程中的每个粒子并对常用函数应用memoization,显着提高了算法的运行时性能。Memoization是一种用于加速计算机程序性能的优化技术。有关更多信息,请访问 http://en.wikipedia.org/wiki/Memoization。

使用粒子群优化的投资组合优化

PSO算法可用于优化投资组合。在投资组合优化的背景下,群中的每个粒子代表投资组合中资产之间的潜在资本分配。这些投资组合的相对适应性可以使用许多平衡风险和预期收益的金融效用函数之一来确定。我使用夏普比率,因为这已成为行业认可的基准投资组合表现标准。考虑以下适用于由三个资产组成的投资组合的PSO图示,

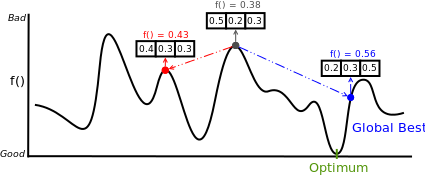

![]()

使用粒子群优化(PSO)的投资组合优化的例证。灰色粒子正在更新。红色粒子是灰色粒子的个人最佳位置,蓝色粒子是全球最佳位置。

灰色粒子转换为向量(0.5,0.2,0.3),意味着投资组合资本的50%分配给资产1,20%分配给资产2,30%分配给资产3。该分配的预期夏普比率为0.38,小于个人最佳位置(红色粒子)和全球最佳位置(蓝色粒子)。这样,灰色粒子的位置被更新,使得它更接近全局最佳粒子和个人最佳粒子。

![]()

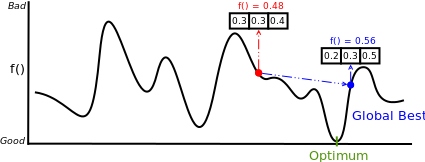

使用粒子群优化(PSO)的投资组合优化的例证。灰色粒子被更新,使其更接近全球最佳,并且是个人最佳的。得到的矢量比以前更好。

灰色粒子已移动,现在转换为矢量(0.3,0.3,0.4),其预期夏普比率为0.48。该值高于之前的个人最佳位置,因此个人最佳位置(红色粒子)将更新为当前位置。

![]()

使用粒子群优化(PSO)的投资组合优化的例证。个人最佳位置(红色粒子)现已更新为粒子的当前位置。

使用粒子群优化的真正挑战是确保满足投资组合优化的约束。如前所述,存在许多限制。最常见的限制因素首先是资产之间不再分配和不少于100%的可用资本(即权重向量必须加起来为1.0)。其次,不允许对资产进行负面分配。最后,资本应该分配给投资组合中至少这么多资产。后者是基数约束。两种常用技术用于确保粒子满足约束条件,

-

修复不满足约束的粒子 - 对于不满足约束的每个粒子,应用一组规则来改变粒子的位置。

-

惩罚不满足约束的粒子的适应性 - 对于不满足约束的每个粒子,惩罚该粒子的夏普比率。

对于我的研究,我修复了粒子,使它们满足了一系列约束条件。我使用第二种技术来模拟交易成本对投资组合业绩的影响。

贸易组合

对于我的研究,我将这种技术应用于套利交易组合。套利交易组合包括多个套利交易。 套利交易是一种交易策略,其中交易者卖出利率相对较低的货币,并使用这些资金购买不同的货币,从而产生更高的利率。使用此策略的交易者试图捕捉称为利率差异的利率之间的差异。

随身携带交易一直是许多研究的主题,因为它们违反了未覆盖的利率平价条件(UIP)。UIP指出,利率差异应该被长期外汇汇率波动所抵消。在这种情况下,套利交易在理论上是无利可图的,然而,套利交易在十多年内产生了相对稳定的利润,尽管存在外汇收益或损失的风险。考虑以下假设的例子,即交易者进入日元(¥)和美元($)之间的套利交易

交易商利用10万日元从日本贷款人那里以固定利率0.10%借入90,000日元。汇率为¥1到0.01 $(或1 $到¥100),因此投机者将他的¥1,000,000兑换成10,000 $。然后投机者购买价值1万美元的1年期美国国库券,每年支付约5.50%。在年底,投机者必须向日本贷款人支付1000日元的利息,相当于1000日元。投机者通过其美国国库券投资获得了550美元的利息。但在过去一年中,美元汇率略有下降,现在汇率为1美元兑90日元(或1日元至0.0111美元)。所以投机者将他的550美元兑换成¥49,500。然后,他支付了1000日元,并获得了48,500日元的利润。这是4.85%的投资回报率,低于预期的5。由于汇兑损失,4%的回报率(利率差异为5.50% - 0.10%)。然而,由于投机者只有10万日元开始,他的实际投资回报率为48.5%。

通过使多种货币的投资多样化,可以减轻外汇损失的风险,但不能消除。因此,套利交易的投资组合本身风险低于个别套利交易。在套利交易投资组合的背景下,投资组合优化的目标是进一步降低外汇损失的风险,同时提高投资组合实现的投资回报。请看下面的插图,

![]()

日元,美元,南非兰特和巴西雷亚尔之间的交易组合。投资组合优化的目标是确定应为每笔交易分配多少资金以优化风险调整回报。

在我的研究中,我使用粒子群优化算法来确定一组套利交易之间的投资资本的最优分配。我的研究中的套利交易投资组合包括22种不同的货币,每种货币由日元(¥)资助。货币包括澳元,巴西雷亚尔,加拿大元,瑞士法郎,人民币,丹麦克朗,欧元,英镑,印尼盾,以色列新谢克尔,印度卢比,墨西哥比索,马来西亚林吉特,挪威克朗,新西兰元,菲律宾比索,俄罗斯卢布,瑞典克朗,泰铢,土耳其里拉和美元。