[宏观追踪]中国2020年3月

每年1、2月是数据真空期,加上今年情况特殊,考察春运、用电量啥的也没有意义,所以经济增长和房地产的数据我们就不看了。

价格水平

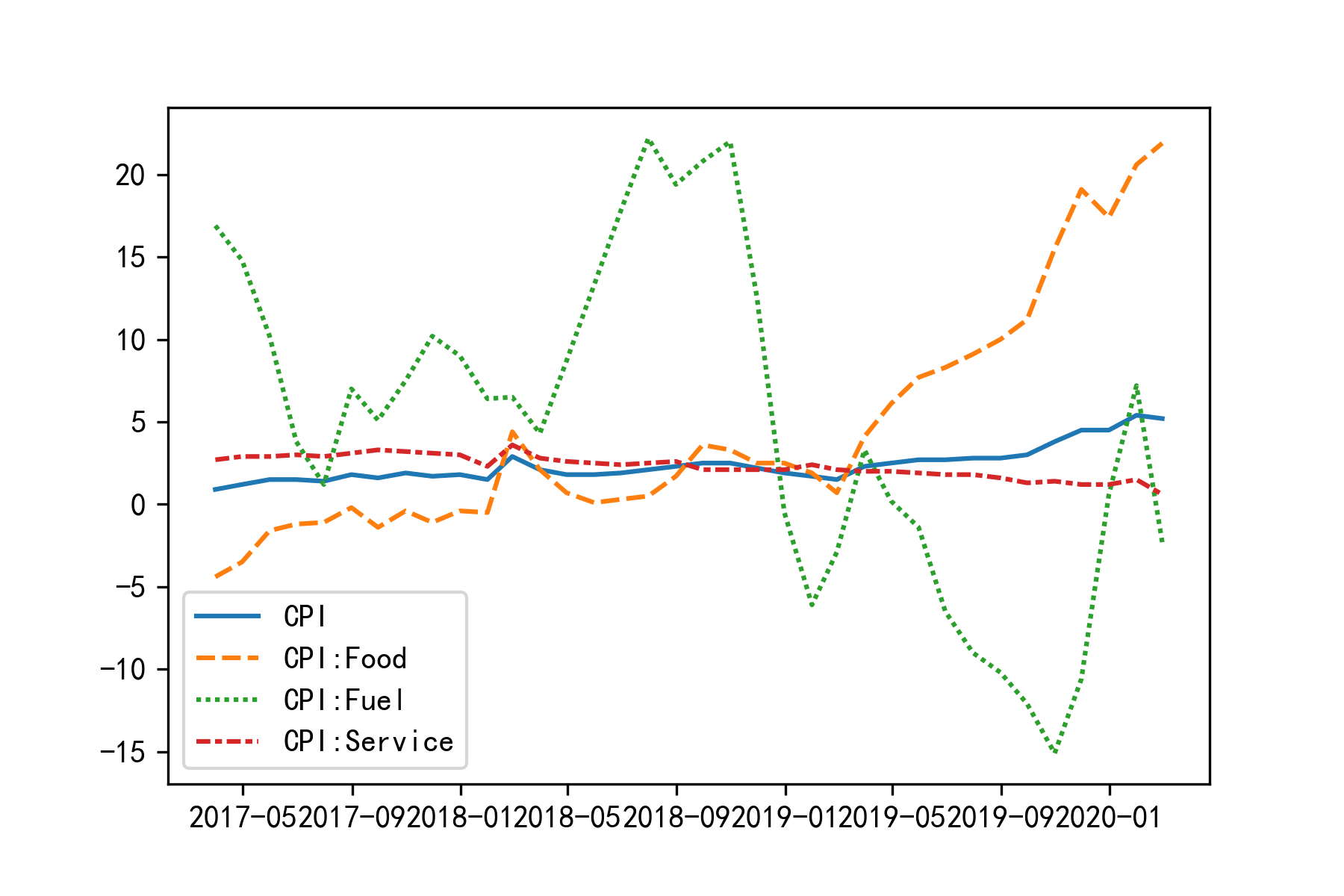

由于疫情影响,服务业和交通燃料价格都明显下降,加之国外原油暴跌的因素,燃料CPI降幅显著。然而由于食品价格高企,CPI总体水平在高位表现比较平稳。

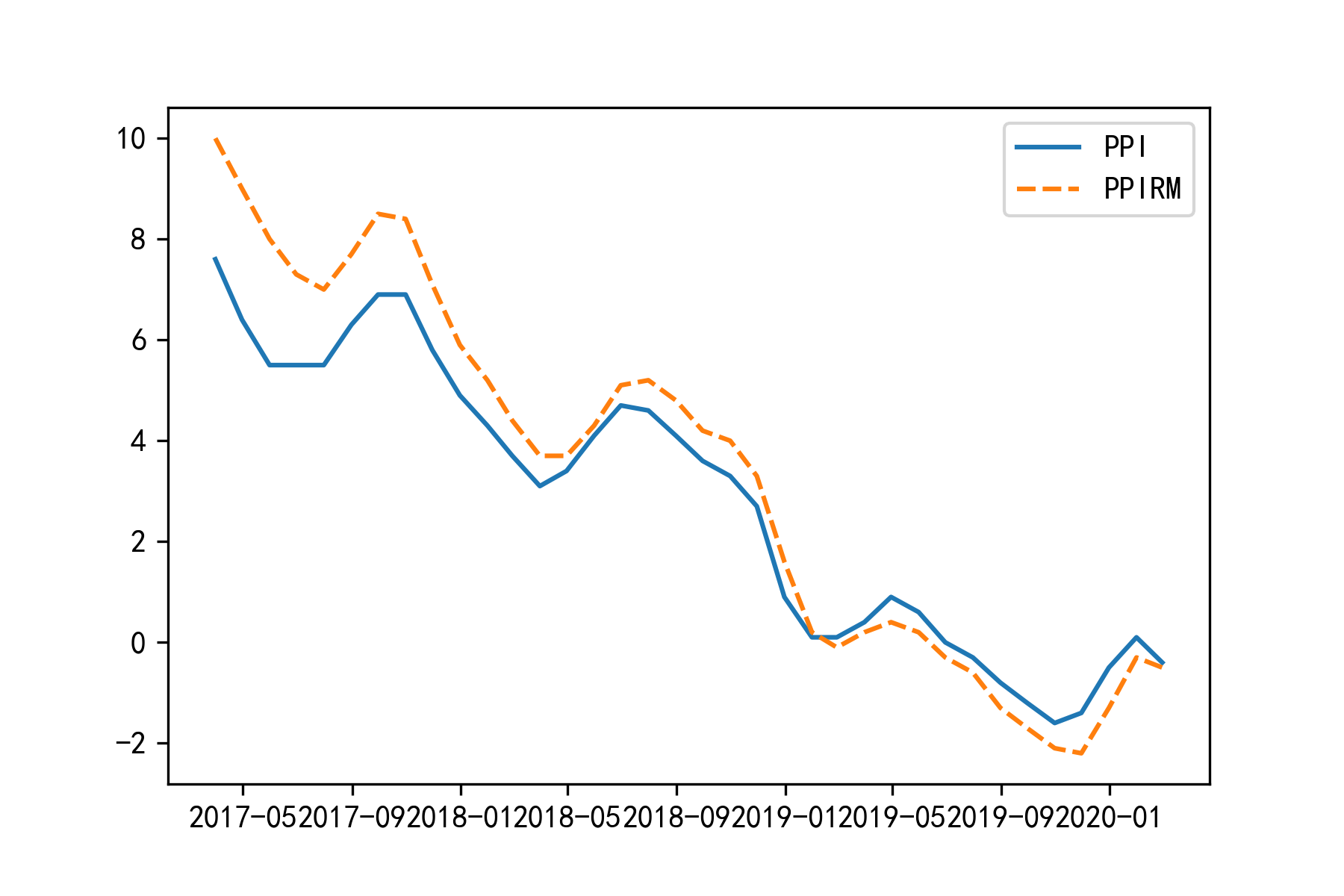

受疫情影响,我们刚刚回头的PPI又回到了负增长状态。

货币与固定收益市场

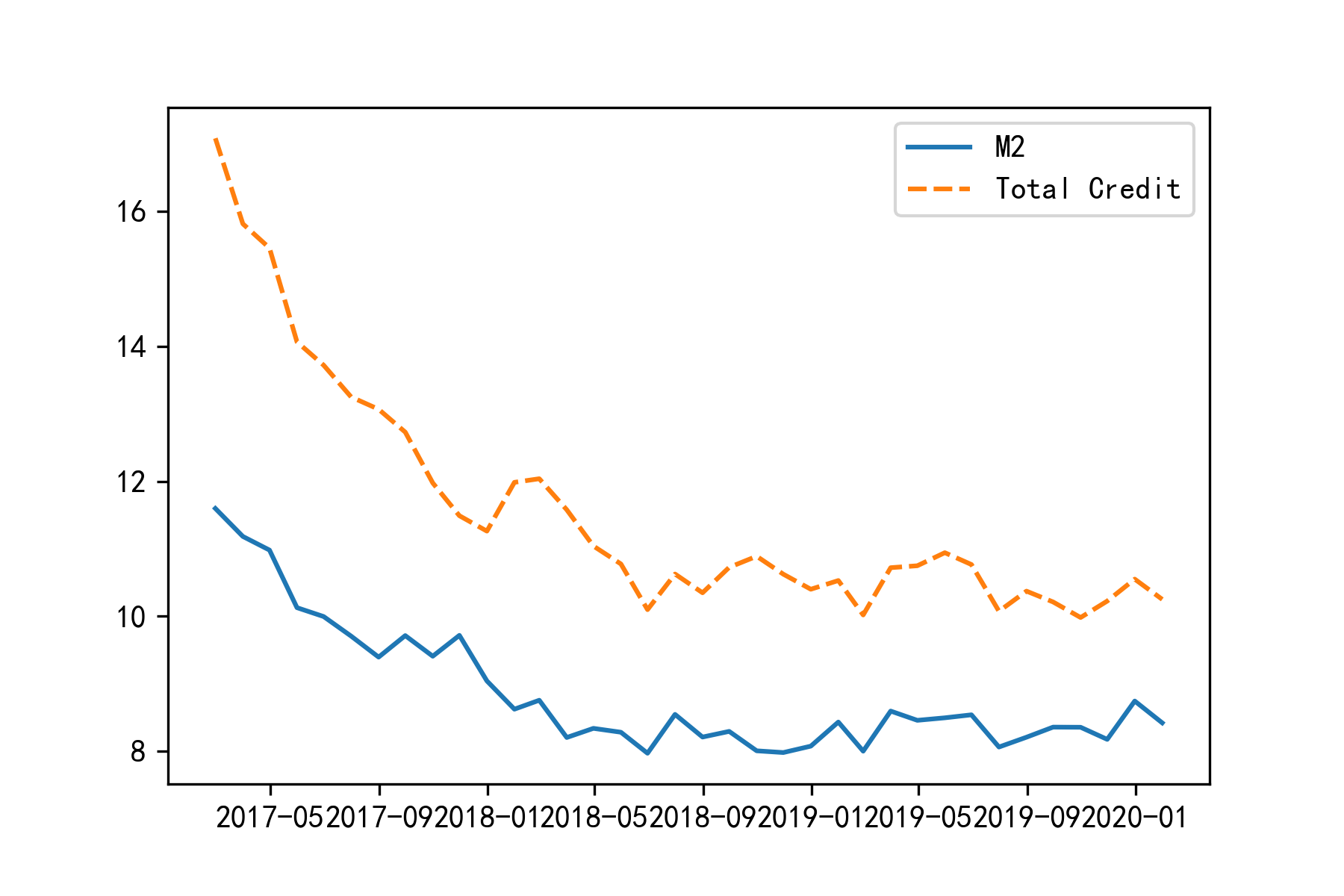

尽管货币政策较为宽松,但由于没有需求,M2与信贷增长低于预期:

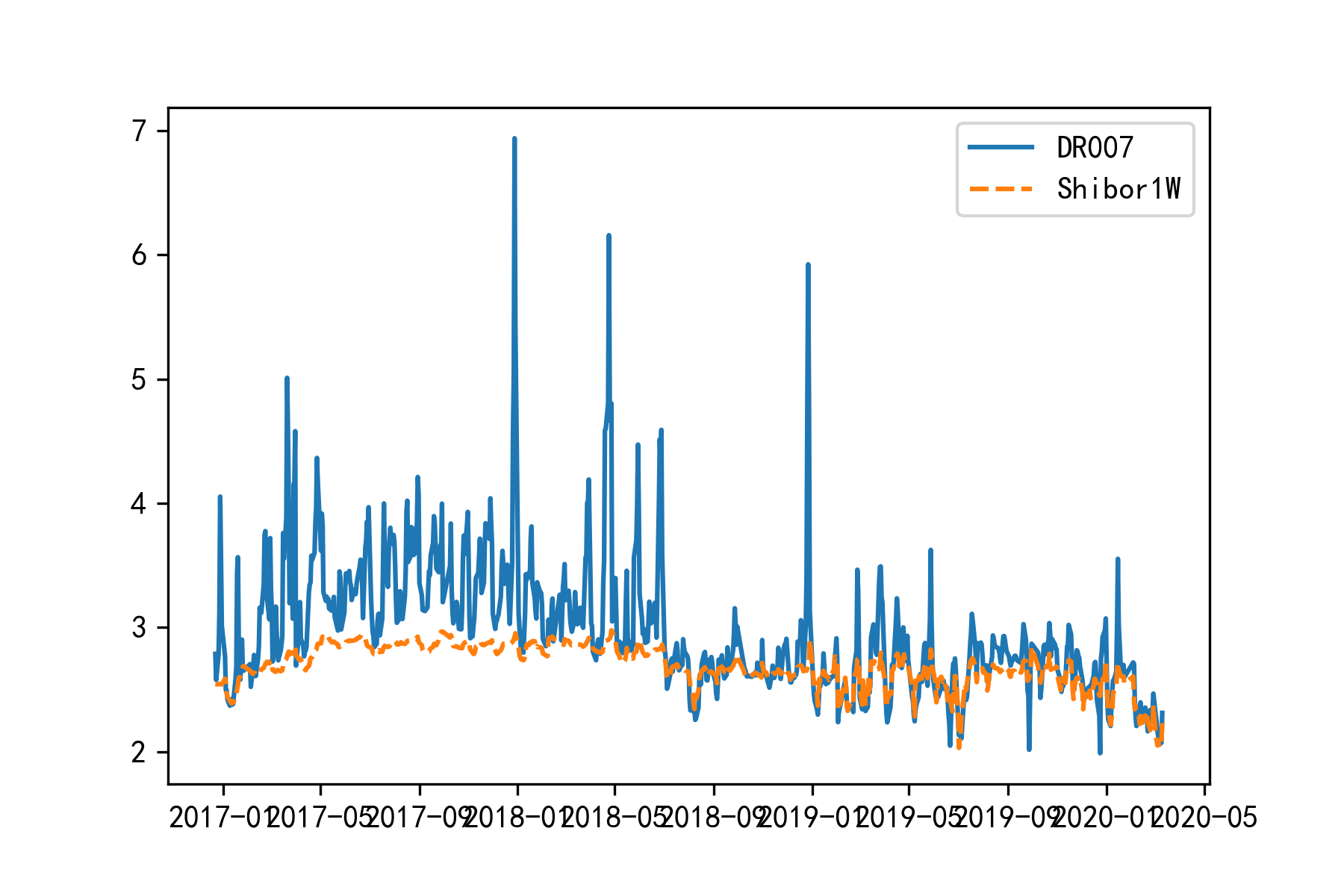

资金市场反应却很明显,DR007与Shibor1W应声宽松:

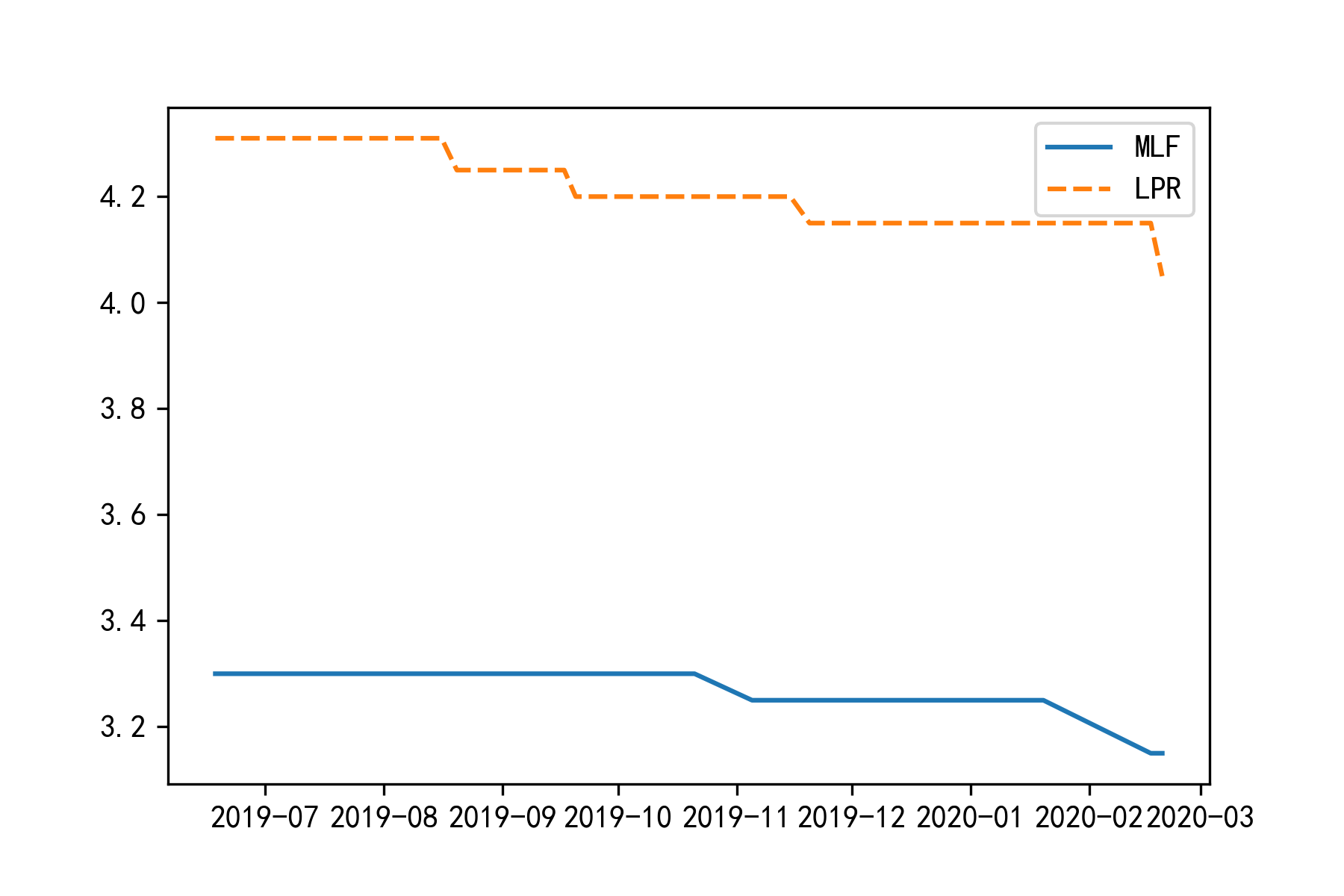

2月MLF调整下降至3.15%,LPR随之调降至4.05%,房贷利率也陆续挂钩至LPR。MLF与LPR之间的齿轮逐步咬合。

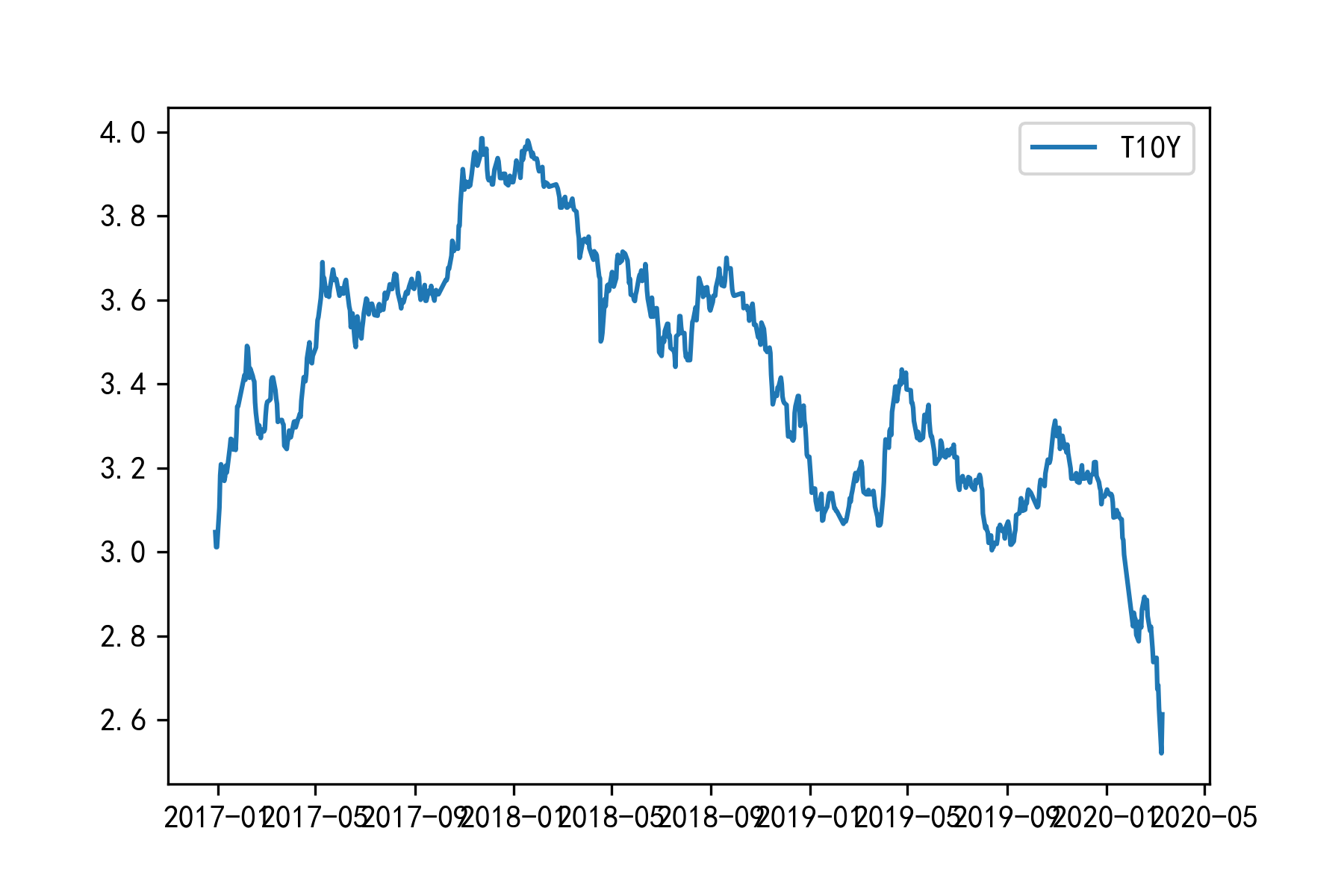

十年期国债收益率因疫情期间的货币流动性政策以及美国降息的原因有大幅下降,目前回到2.65%的位置。如果说去年年底还只能说我国资产有吸引力的话,那么在美国十年期国债收益率只有0.75%水平的现在,中国资产无疑是资产中的王者。只要当前利率、汇率水平下各方面都保持稳定,我国后续政策空间将非常宽松。