Backtrader 数据篇

Backtrader 数据篇

上一篇已经学习了整个框架的大概划分模块,对于 Backtrader 这框架有了一个大概的认识,这篇将学习这框架基石--数据流程。

下面将会一一解答关于这框架 数据方面的疑问

怎么将数据填充到框架种?

数据组织形式是怎么样?

怎么访问数据?

在回测的过程种,数据流是以怎么形式传递?

怎么扩展其他回测指标?

数据填充

在简介篇,已经知道所有的模块有大脑统一控制管理,数据模块也不例外,所以首先要实例化 Cerebro ,然后往这 Cerebro 塞数据,再统一调度管理。

下面数据是以 dataframe 数据格式为例的介绍,当然 backtrader 也支持其他数据规范的格式,都差不多。

backtrader 把规范的数据包装成了 Data Feeds ,其实就是一个回测数据集合管理类。数据可以添加一个或者多个股票数据。

如何填充数据?

只需要指定数据源,回测时间段,即可添加多个股票数据源。

| 参数 | 描述 |

|---|---|

| dataname | 数据源 |

| fromdate | 回测开始时间 |

| todate | 回测结束时间 |

示例代码

# 股票查询开始和结束时间

start_query = '2022-01-01'

end_query = '2022-09-01'

# 回测开始和结束时间

start_date = datetime.datetime(2022, 7, 10)

end_date = datetime.datetime(2022, 8, 10)

cerebro = bt.Cerebro()

# 添加几个股票数据

codes = [

'300015',

'300347',

'300760',

'603127',

'600438'

]

# 添加多个股票回测数据

for code in codes:

data = sdb.stock_daily(code, start_query, end_query)

data.index.names = ['datetime']

date_feed = bt.feeds.PandasData(dataname=data, fromdate=start_date, todate=end_date)

cerebro.adddata(date_feed, name=code)

print('添加股票数据:code: %s' % code)

注意:查询的数据时间段与回测时间段是分开的,最终数据流是以回测时间段测试数据。

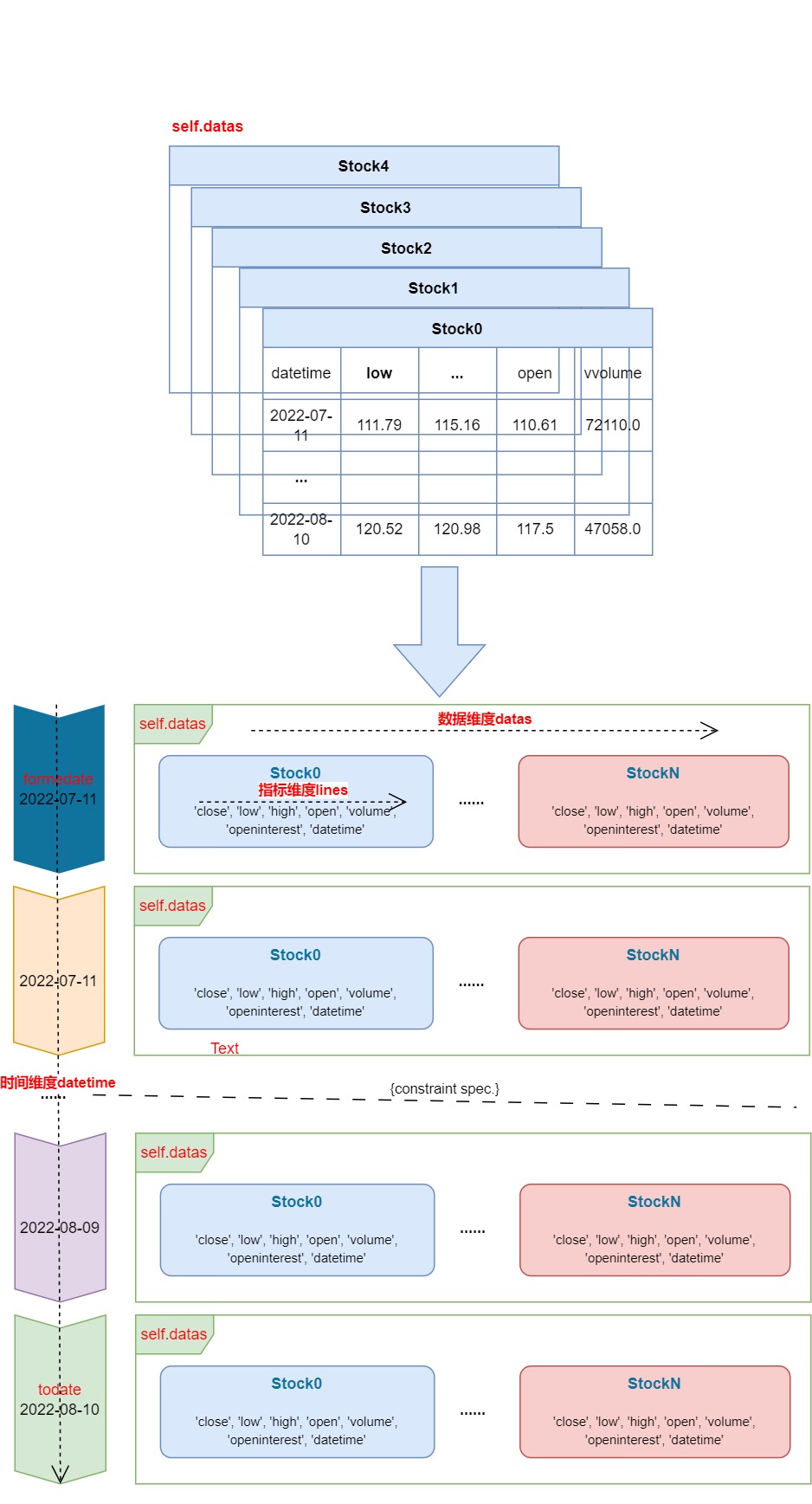

参数 name 是这张表的表名。 self.datas[0]._name 可以打印表名。

存储方式

把每个股票数据看作为一张表,其实就是一张指标维度和时间维度的表,self.datas 就是集合了多个股票的数据集,形成了一个三维数据源,分别是: 数据表维度、时间维度、指标维度。

如上图所示,Data Feeds 种的 self.datas 数据类型是 list. 每个元素是一张包含时间维度和指标维度的股票数据表。

数据表维度

该维度其实就是 list 集合,集合了所有添加进来了股票数据,每个股票数据都有时间维度和指标维度构成的数据表。

self.datas[N]

指标维度

该维度是回测时使用的指标,除了常用指标还可以自定义指标。

self.datas[N].lines.xxx[M]

参数

| 字段 | 类型 | 描述 |

|---|---|---|

| datetime | float | 日期,如果打印日期, 用datetime.date[0] |

| open | float | 开盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| close | float | 收盘价 |

| volume | float | 成交量 |

| openinterest | float | 持仓量,一般没使用 |

| 其他扩展指标 | 其他 | 自定义或扩展指标,列如 pe 、pb |

所有的指标

self.data.lines.getlinealiases()

控制台

>> lines ('close', 'low', 'high', 'open', 'volume', 'openinterest', 'datetime')

时间维度

时间维度其实是回测时间段,fromdate ~ todate 之间。

self.data[N].lines.datetime.date(M)

数据索引

self.datas 数据类型是 list

- 下标索引:self.datas[N],其中 N 为 0 到 N-1 时,是正向,N 为 -1 到 -N 时为反向

- 缩写索引,self.dataN ,注意不是 datas 。N 为 0 到 N-1。

- 表名索引,self.getdatabyname('name'),其中 name 为导入数据时 adddata(date_feed, name=code) 时设置的表名。

- 第一个数据集索引,self.datas[0] 等价 self.data0 等价 self.data

注意:self.datas 和 self.data 的区别,self.datas 是数据集合 list. self.data 是第 0 个数据。self.dataN 的访问是没有 s 的。

self.datas[N].lines

索引方式

日期:self.datas[N].lines.datetime.date(N)

其他:self.datas[N].lines.其他字段名(open、high、low、close、volume)[N]

注意:datetime 是以 float 数据类型存储,访问是需要借助 xxx.date(N) 函数进行转换。

示例

# 访问第一个数据表的 close 指标的索引 0

self.data[0].lines.close[0]

切片方式

self.data1.lines.close.get(ago=N, size=M))

| 参数 | 描述 |

|---|---|

| ago | 索引开始位置 |

| size | 切片大小 |

返回值:array 数组 [close[N-(M-1)],...,close[N-1],close[N]]

如果 N - (M - 1) <1,返回空数组 []。

列如:N = 3 ,M = 4,返回 [].

策略中的数据流

回测长度:N = self.data.buflen()

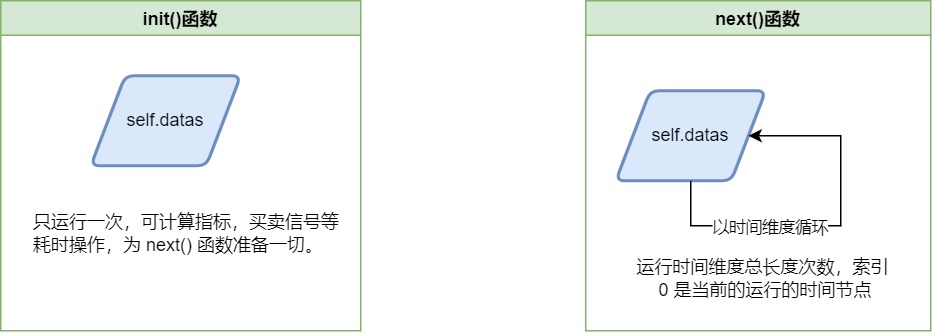

索引下标 0 的含义

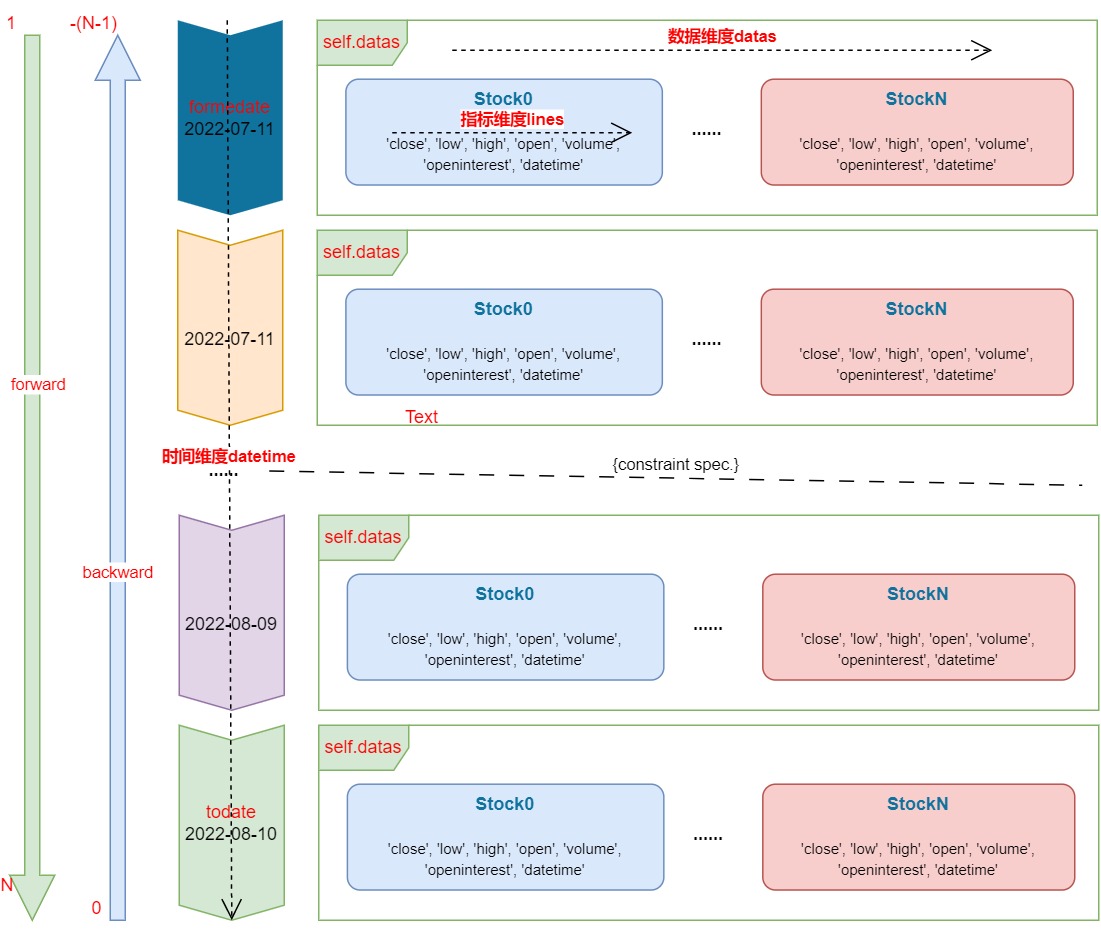

索引下标 0 在 init() 函数和 next() 函数是不一样的,在 init() 函数中索引 0 是代表回测时间 todate ,在 next() 函数中 索引 0 是代表当前回测的时间。

init()函数中的数据流

在 init() 函数中,索引 0 是 todate ,索引 1 是 fromdate. 支持 正向和反向访问的两种方式。

- 正向索引的索引下标为 1、2 ... N

- 反向索引下标为 0 、-1、-2 ... -(N-1).

其中,对应下标值是相同

| 正向索引 | 反向索引 |

|---|---|

| 0 | N |

| 1 | -(N-1) |

| 2 | -(N-2) |

| ... | ... |

| N-1 | -1 |

| N | 0 |

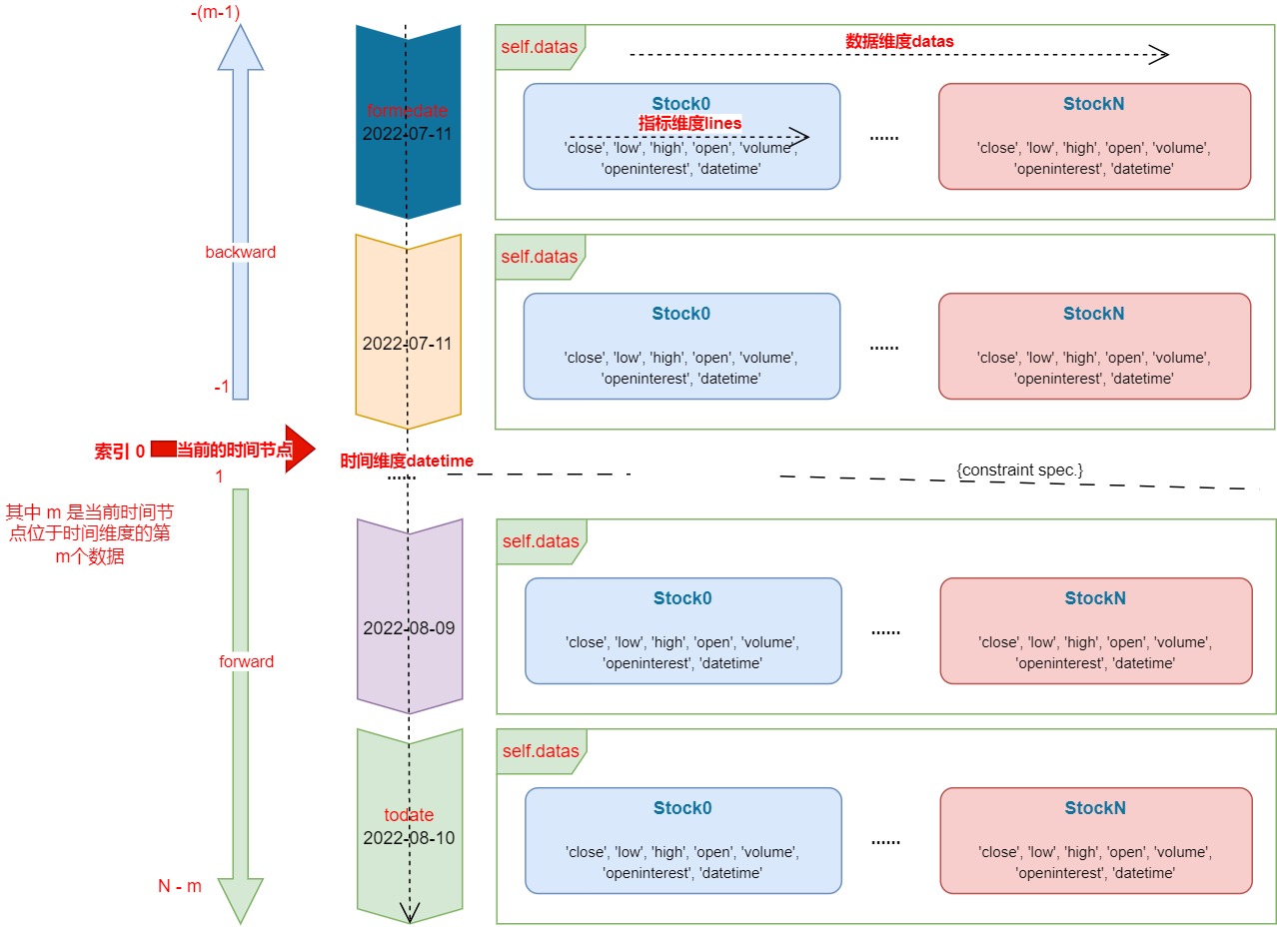

next()函数中的数据流

在 next() 函数中,索引 0 永远是当前的时间节点,索引 0 随着以时间维度的循环,不停的移动。backtrader 是已经回测过的了,forward 是还没有回测到的。

自定义读取数据

如果你觉得每次都要设置这么多参数来告知指标位置很麻烦,那你也可以重新自定义数据读取函数,自定义的方式就是继承数据加载类 GenericCSVData、PandasData 再构建一个新的类,然后在新的类里统一设置参数:

class My_PandasData(bt.feeds.PandasData):

params = (

('fromdate', datetime.datetime(2019, 1, 2)),

('todate', datetime.datetime(2021, 1, 28)),

('nullvalue', 0.0),

('dtformat', ('%Y-%m-%d')),

('datetime', 0),

('time', -1),

('high', 3),

('low', 4),

('open', 2),

('close', 5),

('volume', 6),

('openinterest', -1)

)

新增指标

backtrader 除了提供基本的指标外('close', 'low', 'high', 'open', 'volume', 'openinterest', 'datetime'),还提供给用户自定义扩展。例如:macd,pe,pb等等指标。

如何扩展?

- 继承 bt.feeds.PandasData 类,定义新指标。

- 数据源扩展新指标对应的列,并初始化新指标值。

示例

# 继承

class PandasData_more(bt.feeds.PandasData):

lines = ('pe', 'pb',) # 要添加的线

# 设置 line 在数据源上的列位置

params = (

('pe', -1),

('pb', -1),

)

# 数据源新增列

# 股票查询开始和结束时间

start_query = '2022-01-01'

end_query = '2022-09-01'

# 回测开始和结束时间

start_date = datetime.datetime(2022, 7, 11)

end_date = datetime.datetime(2022, 8, 10)

cerebro = bt.Cerebro()

# 添加几个股票数据

codes = [

'300015',

'300347',

'300760',

'603127',

'600438'

]

# 添加多个股票回测数据

for code in codes:

data = sdb.stock_daily(code, start_query, end_query)

data.index.names = ['datetime']

# 新增指标列

data['pe'] = 3

data['pb'] = 4

date_feed = PandasData_more(dataname=data, fromdate=start_date, todate=end_date)

cerebro.adddata(date_feed, name=code)

print('添加股票数据:code: %s' % code)

cerebro.addstrategy(TestStrategy)

cerebro.run()

常用函数手册

| 函数 | 描述 |

|---|---|

| self.data.buflen() | 回测总长度 |

| len(self.data) | 已经处理的数据位置 |

| self.data.lines.getlinealiases() | 指标列表 |

| bt.Strategy.init() | 一次调用,策略初始化函数 计算指标值,买卖信号等耗时操作 |

| bt.Strategy.next() | 多次调用,策略回测调用函数 循环所有的回测时间段 |

| self.datas[N].lines.datetime.date(N) | 日期索引 |

| self.datas[N].lines.close.date(N) | 指标close索引 |

| self.getdatabyname('name') | 表名索引,表名建议以code命名 |

| self.dataT.lines.close.get(ago=N, size=M)) | 切片函数 |

| bt.num2date() | 时间 datatime 格式将其转为“xxxx-xx-xx xx:xx:xx”这种形式 |

测试示例

import datetime

import backtrader as bt

import stock_db as sdb

class PandasData_more(bt.feeds.PandasData):

lines = ('pe', 'pb',) # 要添加的线

# 设置 line 在数据源上的列位置

params = (

('pe', -1),

('pb', -1),

)

class My_PandasData(bt.feeds.PandasData):

params = (

('fromdate', datetime.datetime(2019, 1, 2)),

('todate', datetime.datetime(2021, 1, 28)),

('nullvalue', 0.0),

('dtformat', ('%Y-%m-%d')),

('datetime', 0),

('time', -1),

('high', 3),

('low', 4),

('open', 2),

('close', 5),

('volume', 6),

('openinterest', -1)

)

class TestStrategy(bt.Strategy):

# 可选,设置回测的可变参数:如移动均线的周期

# params = (

# (..., ...), # 最后一个“,”最好别删!

# )

def log(self, txt, dt=None):

"""

可选,构建策略打印日志的函数:可用于打印订单记录或交易记录等

:param txt:

:param dt:

:return:

"""

dt = dt or self.datas[0].datetime.date(0)

print('%s,%s' % (dt.isoformat(), txt))

def __init__(self):

"""

必选,初始化属性、计算指标等

"""

print(type(self.datas[0].lines.datetime[0]))

print(type(self.datas[0].lines.volume[0]))

self.count = 0

print("------------- init 中的索引位置-------------")

print('lines', self.data1.lines.getlinealiases())

print('datas type', type(self.datas))

print("0 索引:", 'datetime', self.datas[1].lines.datetime.date(0), 'close', self.data1.lines.close[0])

print('-1 索引:', 'datetime', self.data1.lines.datetime.date(-1), 'close', self.data1.lines.close[-1])

print('-2 索引:', 'datetime', self.data1.lines.datetime.date(-2), 'close', self.data1.lines.close[-2])

print('1 索引: ', 'datetime', self.data1.lines.datetime.date(1), 'close', self.data1.lines.close[1])

print('2 索引: ', 'datetime', self.data1.lines.datetime.date(2), 'close', self.data1.lines.close[2])

print('从 0 开始往前取3天的收盘价:', self.data1.lines.close.get(ago=0, size=3))

print("从-1开始往前取3天的收盘价:", self.data1.lines.close.get(ago=3, size=3))

print("从-2开始往前取3天的收盘价:", self.data1.lines.close.get(ago=-2, size=3))

print("回测的总长度:", self.data.buflen())

pass

def notify_order(self, order):

"""

可选,打印订单信息

:param order:

:return:

"""

pass

def notify_trade(self, trade):

"""

可选,打印交易信息

:param trade:

:return:

"""

pass

def next(self):

"""

必选,编写交易策略逻辑

:return:

"""

print(f"------------- next 的第{self.count + 1}次循环 --------------")

print('当前节点(今日): ', 'datetime', self.data1.lines.datetime.date(0), 'close', self.data1.lines.close[0])

print("往前推1天(昨日):", 'datetime', self.data1.lines.datetime.date(-1), 'close', self.data1.lines.close[-1])

print("往前推2天(前日)", 'datetime', self.data1.lines.datetime.date(-2), 'close', self.data1.lines.close[-2])

print("前日、昨日、今日的收盘价:", self.data1.lines.close.get(ago=0, size=3))

# print("往后推1天(明日):", 'datetime', self.data1.lines.datetime.date(1), 'close', self.data1.lines.close[1])

# print("往后推2天(明后日)", 'datetime', self.data1.lines.datetime.date(2), 'close', self.data1.lines.close[2])

print("已处理的数据点:", len(self.data))

print("回测的总长度:", self.data.buflen())

self.count += 1

pass

# 股票查询开始和结束时间

start_query = '2022-01-01'

end_query = '2022-09-01'

# 回测开始和结束时间

start_date = datetime.datetime(2022, 7, 11)

end_date = datetime.datetime(2022, 8, 10)

cerebro = bt.Cerebro()

# 添加几个股票数据

codes = [

'300015',

'300347',

'300760',

'603127',

'600438'

]

# 添加多个股票回测数据

for code in codes:

data = sdb.stock_daily(code, start_query, end_query)

data.index.names = ['datetime']

# 新增指标列

data['pe'] = 3

data['pb'] = 4

date_feed = PandasData_more(dataname=data, fromdate=start_date, todate=end_date)

cerebro.adddata(date_feed, name=code)

print('添加股票数据:code: %s' % code)

cerebro.addstrategy(TestStrategy)

cerebro.run()

# cerebro.plot()

if __name__ == '__main__':

pass

写于 2022 年 10 月 05 日 14:24:59

浙公网安备 33010602011771号

浙公网安备 33010602011771号