圣彼得堡悖论:一个期望值为无限的游戏,人们确只愿意投入极少的钱来参加。

这个游戏是这样的,丢硬笔,正面为奖励1元,如果不成功,继续丢,奖励为2元。直到丢出正面为止,奖励为2的

n次方元。

这样一个期望为无穷大的游戏,人们却只愿意支付极少的钱来参加。

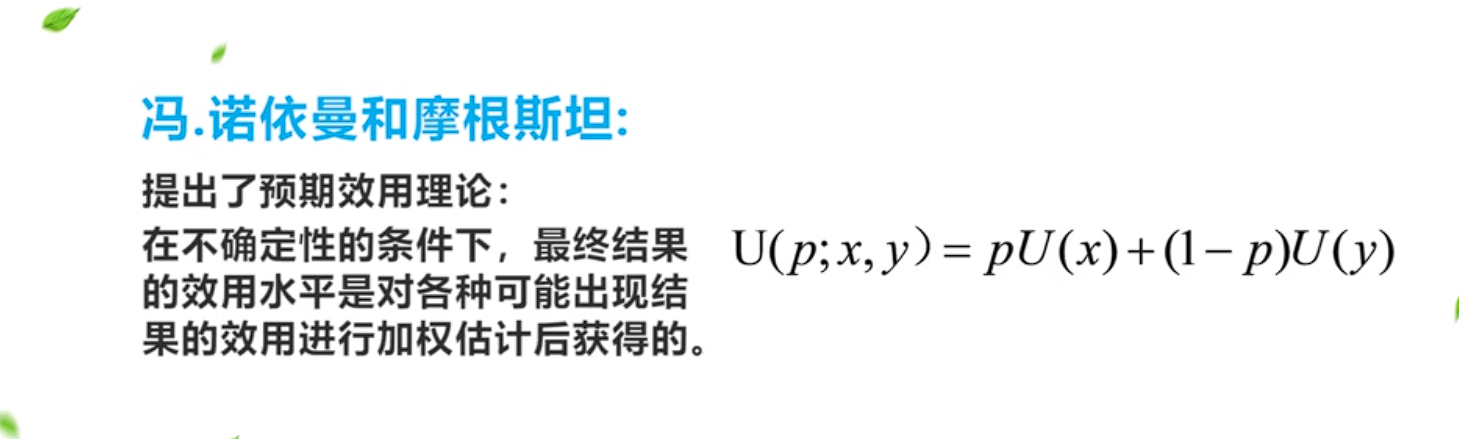

伯努利针对这个悖论,提出了两条原理:

边际效用递减原理

最大化效用原理 : 在风险和不确定条件下,人们行为是为了获得最大的效用,而不是最大的金额(期望值)

丹尼尔伯努利的解释是现代经济学关于风险与不确定性下选择理论的基础。

在这个理论基础上:

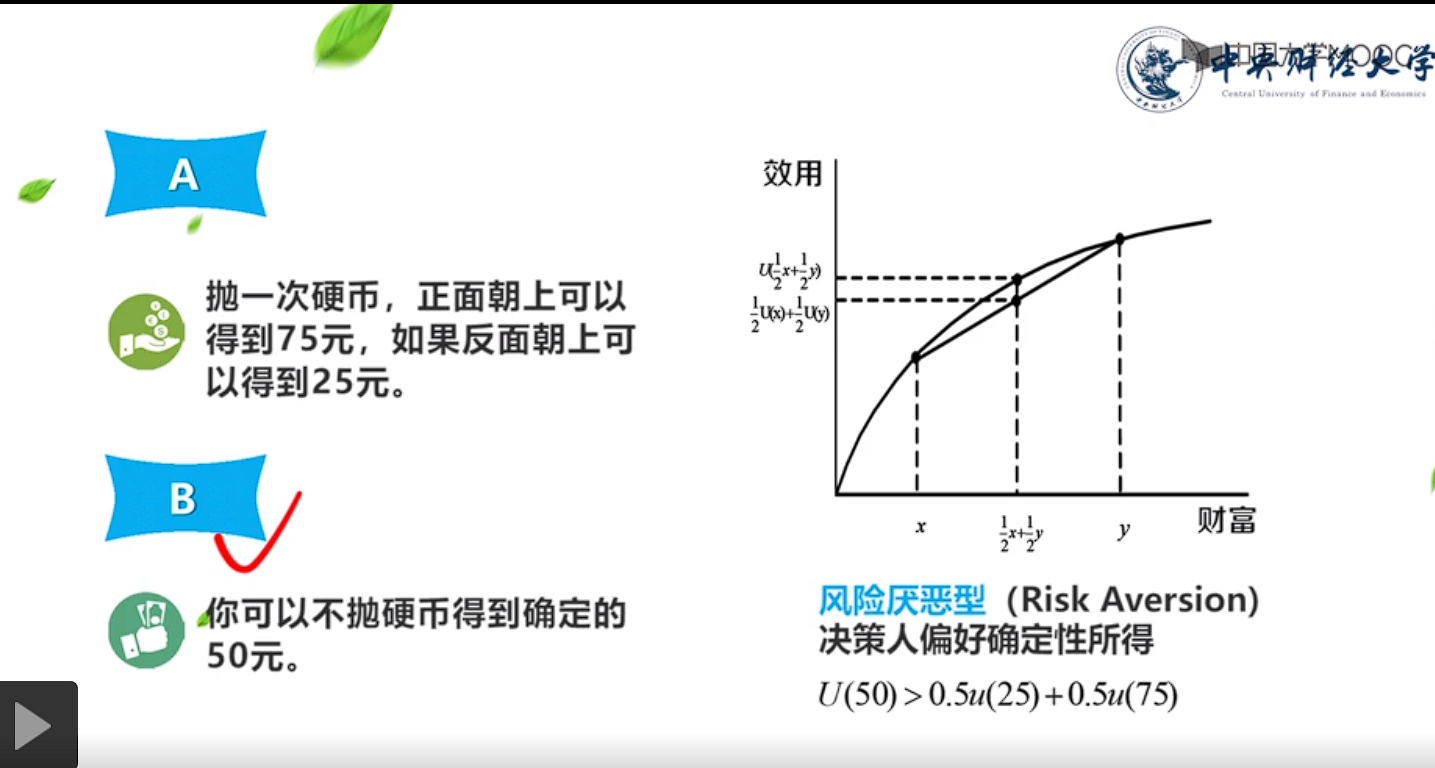

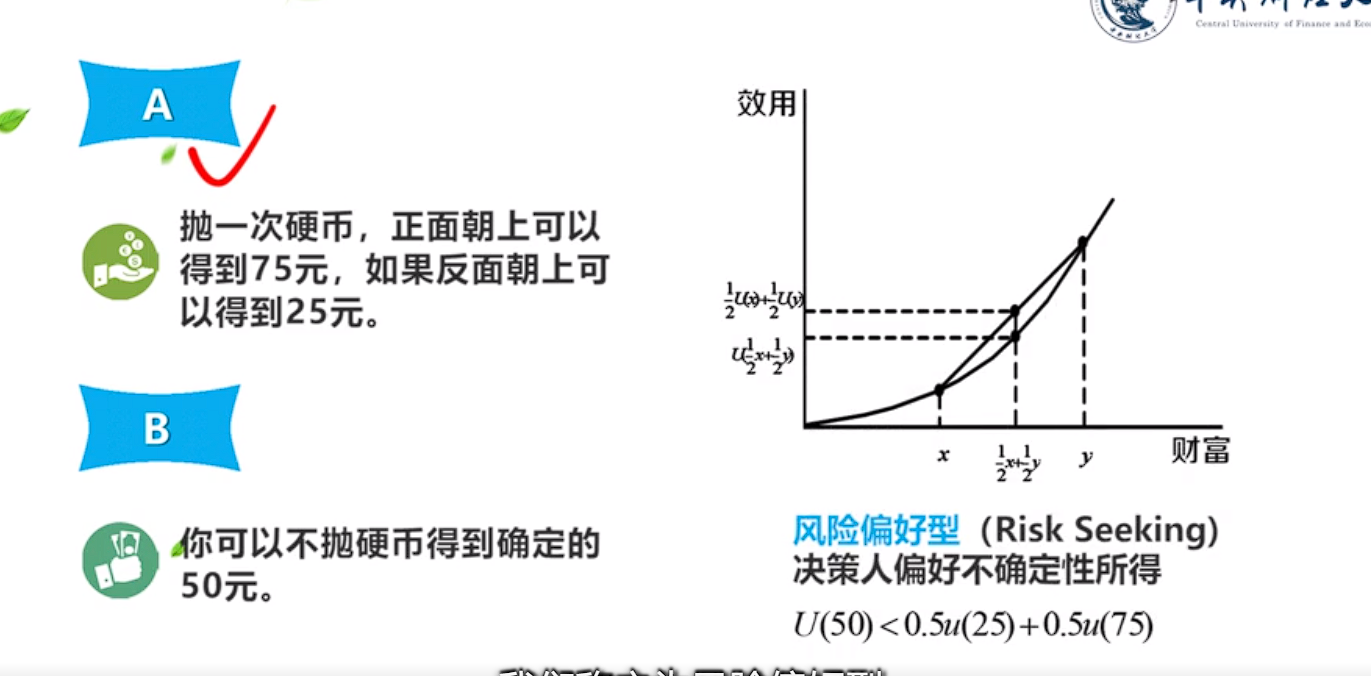

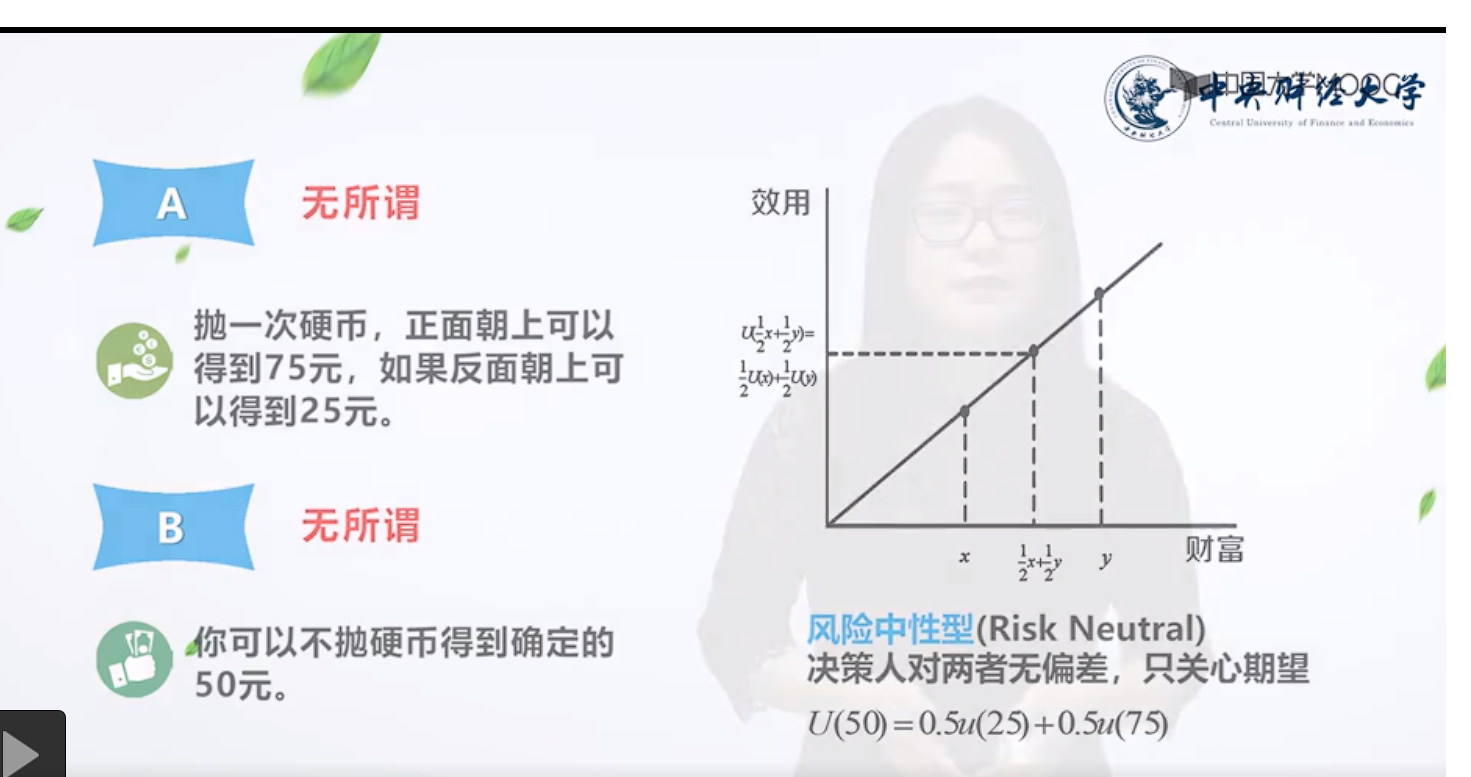

不同的人有不同的效用函数形式。

不同的效用函数反应了人们对风险收益的不同偏好特征。

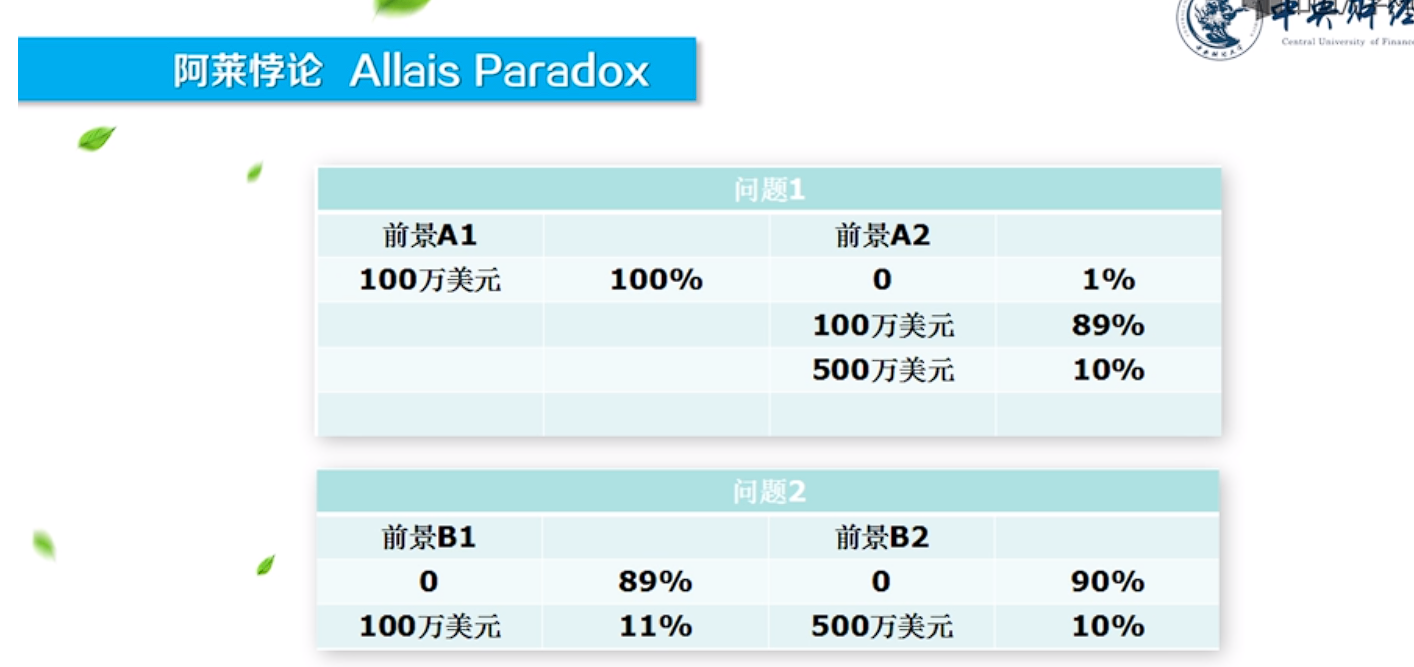

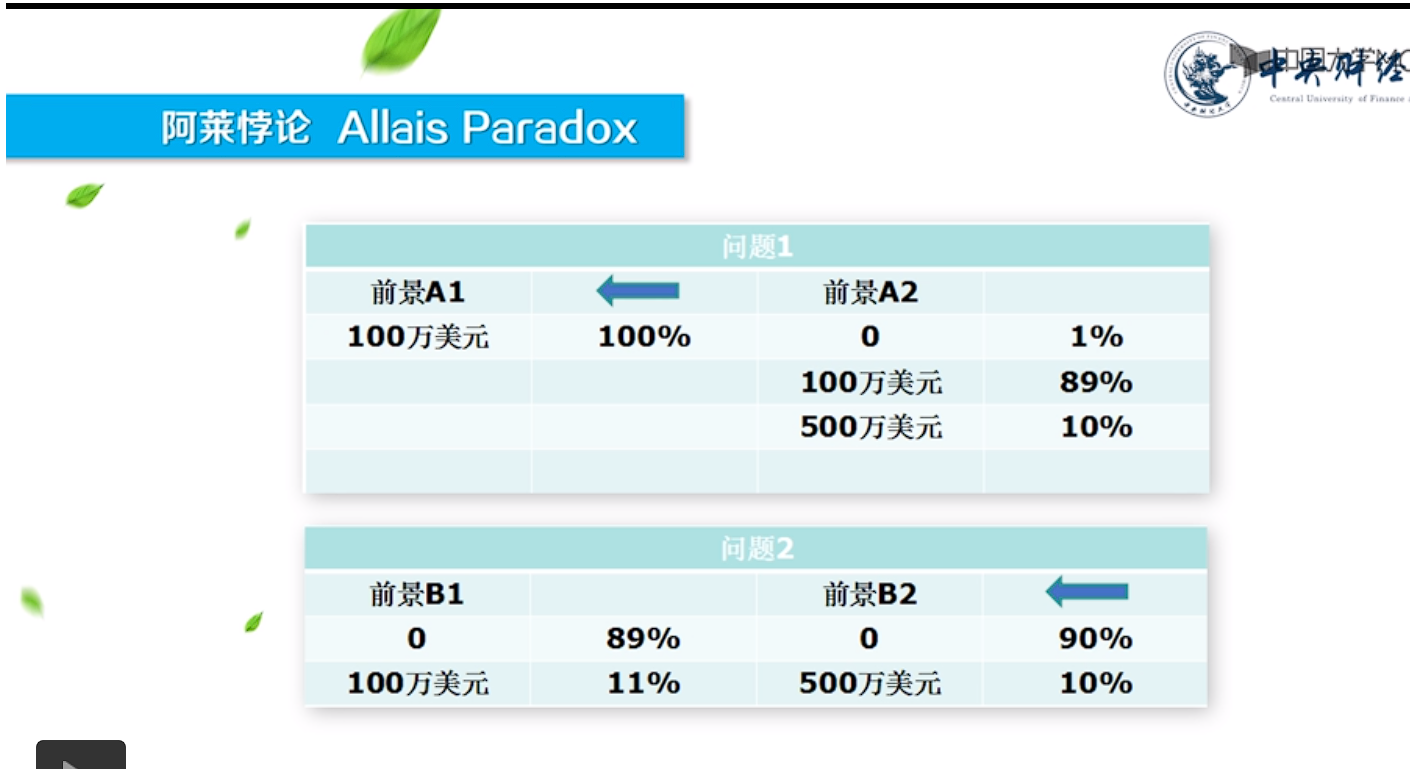

阿莱悖论

实际生活中,人的很多行为并不符合预期效用理论,最出名的是阿莱悖论。

大多人选择了a1 和 b2 。

实际上,上面例子,两个不同的选择的效用是相同的。但是人普遍选择了a1 和 b2,

预期效用理论就无法解释这个现象。

浙公网安备 33010602011771号

浙公网安备 33010602011771号