CTA:回测执行引擎BacktestingEngine

回测执行引擎BacktestingEngine

回顾前面的文章CTA:回测综述,那里提到,真正执行回测的逻辑,写在BacktestingEngine中。

代码解读

BacktestingEngine定义在vnpy_ctastrategy -> backtesting.py中。

package

from collections import defaultdict

from datetime import date, datetime, timedelta

from typing import Callable, List, Dict, Optional, Type

from functools import lru_cache, partial

import traceback

这一部分导入了数据结构之类的库。

import numpy as np

from pandas import DataFrame, Series

from pandas.core.window import ExponentialMovingWindow

import plotly.graph_objects as go

from plotly.subplots import make_subplots

这一部分导入了数据处理的库,以及交互式数据可视化库plotly。

from vnpy.trader.constant import (

Direction,

Offset,

Exchange,

Interval,

Status

)

from vnpy.trader.database import get_database, BaseDatabase

from vnpy.trader.object import OrderData, TradeData, BarData, TickData

from vnpy.trader.utility import round_to, extract_vt_symbol

from vnpy.trader.optimize import (

OptimizationSetting,

check_optimization_setting,

run_bf_optimization,

run_ga_optimization

)

这一部分导入了VNPY全局定义的一些函数、数据结构。

from .base import (

BacktestingMode,

EngineType,

STOPORDER_PREFIX,

StopOrder,

StopOrderStatus,

INTERVAL_DELTA_MAP

)

from .template import CtaTemplate

from .locale import _

从.base当中导入了有关回测引擎的一些设置变量。

BacktestingMode回测模式:class BacktestingMode(Enum): BAR = 1 TICK = 2EngineType引擎类型class EngineType(Enum): LIVE = _("实盘") BACKTESTING = _("回测")STOPORDER_PREFIX,StopOrder,StopOrderStatus停止订单STOPORDER_PREFIX = "STOP" @dataclass class StopOrder: vt_symbol: str direction: Direction offset: Offset price: float volume: float stop_orderid: str strategy_name: str datetime: datetime lock: bool = False net: bool = False vt_orderids: list = field(default_factory=list) status: StopOrderStatus = StopOrderStatus.WAITING class StopOrderStatus(Enum): WAITING = _("等待中") CANCELLED = _("已撤销") TRIGGERED = _("已触发")

初始设置

回测设置

class BacktestingEngine:

""""""

engine_type: EngineType = EngineType.BACKTESTING

gateway_name: str = "BACKTESTING"

def __init__(self) -> None:

""""""

self.vt_symbol: str = ""

self.symbol: str = ""

self.exchange: Exchange = None

self.start: datetime = None

self.end: datetime = None

self.rate: float = 0

self.slippage: float = 0

self.size: float = 1

self.pricetick: float = 0

self.capital: int = 1_000_000

self.risk_free: float = 0

self.annual_days: int = 240

self.half_life: int = 120

self.mode: BacktestingMode = BacktestingMode.BAR

这一部分进行回测相关设置

start,end:回测起止日期rate:手续费率slippage:交易滑点,指下单的点位和最后成交的点位的差距size:合约乘数pricetick:最小价格单位capital:初始资金risk_free:无风险利率(用于计算绩效指标)annual_days:每年交易日期(用于计算年化指标)mode:回测交易频率模式,默认按K线频率回测

这里与策略的初始设置需要相区分。策略的初始设置是设置策略参数,如双均线的回看窗口大小。

策略相关设置

self.strategy_class: Type[CtaTemplate] = None

self.strategy: CtaTemplate = None

self.tick: TickData

self.bar: BarData

self.datetime: datetime = None

self.interval: Interval = None

self.days: int = 0

self.callback: Callable = None

self.history_data: list = []

strategy_class:策略类别- 如双均线策略是

DoubleMaStrategy;strategy:策略实例

- 如双均线策略是

callback:回调函数- 策略在调用

on_init时,会调用load_bar - 而在

load_bar中,会传入callback,一般是策略的回调函数on_bar

- 策略在调用

history_data:历史数据- 回测使用行情数据的方法是,一次性将数据加载到内存当中

订单管理

self.stop_order_count: int = 0

self.stop_orders: Dict[str, StopOrder] = {}

self.active_stop_orders: Dict[str, StopOrder] = {}

self.limit_order_count: int = 0

self.limit_orders: Dict[str, OrderData] = {}

self.active_limit_orders: Dict[str, OrderData] = {}

self.trade_count: int = 0

self.trades: Dict[str, TradeData] = {}

主要分为两种订单:

- 停止单

stop_orderstop_order_count:停止单计数stop_orders:停止单字典active_stop_orders:活跃停止单字典

- 限价单

limit_order

以及跟踪成交情况的:

trade_count:成交数量trades:成交字典

停止单(Stop Order)是一种在金融交易中常用的委托类型。与市价单和限价单不同,停止单允许投资者设定一个触发价格,当市场价格达到或超过这个触发价格时,停止单才会变成市价单执行。这种委托类型主要用于控制风险,确保只有在市场条件达到预期时才进行交易。

绩效统计分析

self.logs: list = []

self.daily_results: Dict[date, DailyResult] = {}

self.daily_df: DataFrame = None

回测过程中,会计算逐日盯市绩效结果。具体逻辑见下一篇文章。

回测准备

清除上一次回测数据

def clear_data(self) -> None:

"""

Clear all data of last backtesting.

"""

self.strategy = None

self.tick = None

self.bar = None

self.datetime = None

self.stop_order_count = 0

self.stop_orders.clear()

self.active_stop_orders.clear()

self.limit_order_count = 0

self.limit_orders.clear()

self.active_limit_orders.clear()

self.trade_count = 0

self.trades.clear()

self.logs.clear()

self.daily_results.clear()

若要连续使用同一个回测引擎做回测,则需要清除上一次回测数据。

设定参数

def set_parameters(

self,

vt_symbol: str,

interval: Interval,

start: datetime,

rate: float,

slippage: float,

size: float,

pricetick: float,

capital: int = 0,

end: datetime = None,

mode: BacktestingMode = BacktestingMode.BAR,

risk_free: float = 0,

annual_days: int = 240,

half_life: int = 120

) -> None:

""""""

self.mode = mode

self.vt_symbol = vt_symbol

self.interval = Interval(interval)

self.rate = rate

self.slippage = slippage

self.size = size

self.pricetick = pricetick

self.start = start

self.symbol, exchange_str = self.vt_symbol.split(".")

self.exchange = Exchange(exchange_str)

self.capital = capital

if not end:

end = datetime.now()

self.end = end.replace(hour=23, minute=59, second=59)

self.mode = mode

self.risk_free = risk_free

self.annual_days = annual_days

self.half_life = half_life

通过专门的set_parameters函数,将上文提到的策略相关设置参数都设置好。

加载策略

def add_strategy(self, strategy_class: Type[CtaTemplate], setting: dict) -> None:

""""""

self.strategy_class = strategy_class

self.strategy = strategy_class(

self, strategy_class.__name__, self.vt_symbol, setting

)

策略类型strategy_class是类,再将策略实例化保存至strategy。

再回头查看策略的初始化函数:

class CtaTemplate(ABC):

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

) -> None:

""""""

self.cta_engine: Any = cta_engine

self.strategy_name: str = strategy_name

self.vt_symbol: str = vt_symbol

可以看到,在引擎中加载策略,传给cta_engine的是引擎实例本身,这样,策略实例和引擎实例就建立起了关系;strategy_name是策略类的名称。

加载数据

def load_data(self) -> None:

""""""

self.output(_("开始加载历史数据"))

if not self.end:

self.end = datetime.now()

if self.start >= self.end:

self.output(_("起始日期必须小于结束日期"))

return

self.history_data.clear() # Clear previously loaded history data

# Load 30 days of data each time and allow for progress update

total_days: int = (self.end - self.start).days

progress_days: int = max(int(total_days / 10), 1)

progress_delta: timedelta = timedelta(days=progress_days)

interval_delta: timedelta = INTERVAL_DELTA_MAP[self.interval]

start: datetime = self.start

end: datetime = self.start + progress_delta

progress = 0

while start < self.end:

progress_bar: str = "#" * int(progress * 10 + 1)

self.output(_("加载进度:{} [{:.0%}]").format(progress_bar, progress))

end: datetime = min(end, self.end) # Make sure end time stays within set range

if self.mode == BacktestingMode.BAR:

data: List[BarData] = load_bar_data(

self.symbol,

self.exchange,

self.interval,

start,

end

)

else:

data: List[TickData] = load_tick_data(

self.symbol,

self.exchange,

start,

end

)

self.history_data.extend(data)

progress += progress_days / total_days

progress = min(progress, 1)

start = end + interval_delta

end += progress_delta

self.output(_("历史数据加载完成,数据量:{}").format(len(self.history_data)))

除去进度条的包装,该函数干的事情如下:

- 分时间段,一段一段地取数

- 判断回测频率类型

- 如果是K线频率,则调用

load_bar_data函数加载数据 - 如果是Tick频率,则调用

load_tick_data函数加载数据

- 如果是K线频率,则调用

- 将数据

data合并到历史数据history_data中

@lru_cache(maxsize=999)

def load_bar_data(

symbol: str,

exchange: Exchange,

interval: Interval,

start: datetime,

end: datetime

) -> List[BarData]:

""""""

database: BaseDatabase = get_database()

return database.load_bar_data(

symbol, exchange, interval, start, end

)

@lru_cache(maxsize=999)

def load_tick_data(

symbol: str,

exchange: Exchange,

start: datetime,

end: datetime

) -> List[TickData]:

""""""

database: BaseDatabase = get_database()

return database.load_tick_data(

symbol, exchange, start, end

)

具体取数的函数如上,都是链接到数据库database,从database中取一段数据。

functools模块中@lru_cache是非常实用的装饰器,它实现了缓存,去重的功能。它将耗时的函数结果保存起来,避免传入相同的参数重复计算。LRU三个字母是 "Least Recently Used" 的缩写,表明缓存不会无限储存,一段时间不用,或者数量超出一定限制,旧缓存就会扔掉。

回测运行

主要逻辑函数

def run_backtesting(self) -> None:

""""""

if self.mode == BacktestingMode.BAR:

func = self.new_bar

else:

func = self.new_tick

self.strategy.on_init()

self.strategy.inited = True

self.output(_("策略初始化完成"))

self.strategy.on_start()

self.strategy.trading = True

self.output(_("开始回放历史数据"))

total_size: int = len(self.history_data)

batch_size: int = max(int(total_size / 10), 1)

for ix, i in enumerate(range(0, total_size, batch_size)):

batch_data: list = self.history_data[i: i + batch_size]

for data in batch_data:

try:

func(data)

except Exception:

self.output(_("触发异常,回测终止"))

self.output(traceback.format_exc())

return

progress = min(ix / 10, 1)

progress_bar: str = "=" * (ix + 1)

self.output(_("回放进度:{} [{:.0%}]").format(progress_bar, progress))

self.strategy.on_stop()

self.output(_("历史数据回放结束"))

-

根据回测频率模式的不同,将回调函数设为

new_bar和new_tick,它们会不断地对给定的新数据做出反应。 -

在

self.strategy.on_init()中,调用了策略的初始化函数,再回顾DoubleMaStrategy中on_init的定义:def on_init(self): """ Callback when strategy is inited. """ self.write_log("策略初始化") self.load_bar(10)发现

on_init调用了load_bar,再回顾CtaTemplate中load_bar的定义:def load_bar( self, days: int, interval: Interval = Interval.MINUTE, callback: Callable = None, use_database: bool = False ) -> None: """ Load historical bar data for initializing strategy. """ if not callback: callback: Callable = self.on_bar bars: List[BarData] = self.cta_engine.load_bar( self.vt_symbol, days, interval, callback, use_database ) for bar in bars: callback(bar)发现又调用回了

BacktesingEngine中的load_bar函数:def load_bar( self, vt_symbol: str, days: int, interval: Interval, callback: Callable, use_database: bool ) -> List[BarData]: """""" self.callback = callback init_end = self.start - INTERVAL_DELTA_MAP[interval] init_start = self.start - timedelta(days=days) symbol, exchange = extract_vt_symbol(vt_symbol) bars: List[BarData] = load_bar_data( symbol, exchange, interval, init_start, init_end ) return bars最后,归根结底,还是调用了前面提到的

load_bar_data函数。不过值得注意的是,这里并不是将数据加载到

history_data中,而是将数据预先加载到策略的ArrayManager中,因为ArrayManager需要预先填满,才能完成初始化。 -

在

self.strategy.on_start()中,启动策略。 -

分批处理数据

for data in batch_data: try: func(data)

回调函数

具体来看回调函数new_bar和new_tick:

def new_bar(self, bar: BarData) -> None:

""""""

self.bar = bar

self.datetime = bar.datetime

self.cross_limit_order()

self.cross_stop_order()

self.strategy.on_bar(bar)

self.update_daily_close(bar.close_price)

def new_tick(self, tick: TickData) -> None:

""""""

self.tick = tick

self.datetime = tick.datetime

self.cross_limit_order()

self.cross_stop_order()

self.strategy.on_tick(tick)

self.update_daily_close(tick.last_price)

收到新Bar数据后:

- 调用

cross_limit_order()函数,这是撮合限价订单 - 调用

cross_stop_order()函数,这是撮合停止订单 - 再调用策略的回调函数

strategy.on_bar(bar),发出新的订单

限价单模拟撮合成交

一般来说,以K线频率交易的回测逻辑是前一根K线的收盘价发出交易信号,在下一根K线的时候以开盘价买入。

def cross_limit_order(self) -> None:

"""

Cross limit order with last bar/tick data.

"""

if self.mode == BacktestingMode.BAR:

long_cross_price = self.bar.low_price

short_cross_price = self.bar.high_price

long_best_price = self.bar.open_price

short_best_price = self.bar.open_price

else:

long_cross_price = self.tick.ask_price_1

short_cross_price = self.tick.bid_price_1

long_best_price = long_cross_price

short_best_price = short_cross_price

这一部分的定义反映了上面的逻辑。如果是以Tick频率回测,则最优卖价和买价就是订单簿当前的买一价和卖一价。

显然,以Tick频率回测的准确度更高,可以做日内择时,也可以实现T+0策略实现低买高卖。

接下来对活跃限价订单字典中的订单列表进行循环:

for order in list(self.active_limit_orders.values()):

# Push order update with status "not traded" (pending).

if order.status == Status.SUBMITTING:

order.status = Status.NOTTRADED

self.strategy.on_order(order)

这一步,将上一时刻提交的订单的状态,从SUBMITTING转换为NOTTRADED。

# Check whether limit orders can be filled.

long_cross: bool = (

order.direction == Direction.LONG

and order.price >= long_cross_price

and long_cross_price > 0

)

short_cross: bool = (

order.direction == Direction.SHORT

and order.price <= short_cross_price

and short_cross_price > 0

)

if not long_cross and not short_cross:

continue

分买和卖两个方向,进行撮合:

- 买:只要订单的限价

order.price大于等于K线的最低价,这笔订单就可以成交,long_cross=True - 卖:只要订单的限价

order.price小于等于K线的最高价,这笔订单就可以成交,short_cross=True - 如果两个方向都无法实现成交,则跳过这个订单

# Push order udpate with status "all traded" (filled).

order.traded = order.volume

order.status = Status.ALLTRADED

self.strategy.on_order(order)

if order.vt_orderid in self.active_limit_orders:

self.active_limit_orders.pop(order.vt_orderid)

# Push trade update

self.trade_count += 1

如果在上一步发现订单可以成交:

- 将订单的成交额设为订单额

order.traded = order.volume - 将订单的状态设为全部成交

order.status = Status.ALLTRADED - 在活跃限价订单簿中删除这个订单

active_limit_orders.pop(order.vt_orderid) - 成交笔数加一

trade_count += 1

最后,将成交信息整理一下:

- 仓位的变化:

pos_change - 成交数据保存:

trade - 将成交数据添加进成交列表

trades中

if long_cross:

trade_price = min(order.price, long_best_price)

pos_change = order.volume

else:

trade_price = max(order.price, short_best_price)

pos_change = -order.volume

trade: TradeData = TradeData(

symbol=order.symbol,

exchange=order.exchange,

orderid=order.orderid,

tradeid=str(self.trade_count),

direction=order.direction,

offset=order.offset,

price=trade_price,

volume=order.volume,

datetime=self.datetime,

gateway_name=self.gateway_name,

)

self.strategy.pos += pos_change

self.strategy.on_trade(trade)

self.trades[trade.vt_tradeid] = trade

这里的trades实际上就是交割单。必须通过交割单才能生成绩效统计分析。

停止单模拟撮合成交

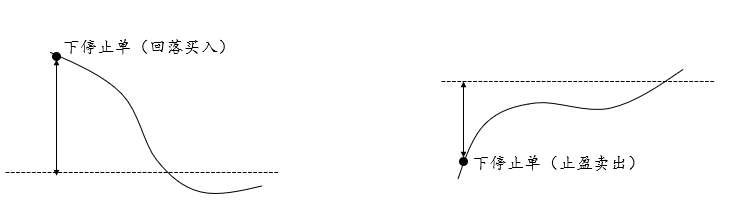

停止单有如下两种使用场景:

- 提前下停止单,一旦价格回落到预设价位以下,就买入

- 提前下停止单,一旦价格回升到预设价位以上,就卖出

据此逻辑,long_cross_price和short_cross_price跟上面的限价订单相反。此外,当满足下单逻辑时,停止订单就转换为限价订单,其余逻辑与限价订单类似。

def cross_stop_order(self) -> None:

"""

Cross stop order with last bar/tick data.

"""

if self.mode == BacktestingMode.BAR:

long_cross_price = self.bar.high_price

short_cross_price = self.bar.low_price

long_best_price = self.bar.open_price

short_best_price = self.bar.open_price

else:

long_cross_price = self.tick.last_price

short_cross_price = self.tick.last_price

long_best_price = long_cross_price

short_best_price = short_cross_price

for stop_order in list(self.active_stop_orders.values()):

# Check whether stop order can be triggered.

long_cross: bool = (

stop_order.direction == Direction.LONG

and stop_order.price <= long_cross_price

)

short_cross: bool = (

stop_order.direction == Direction.SHORT

and stop_order.price >= short_cross_price

)

if not long_cross and not short_cross:

continue

# Create order data.

self.limit_order_count += 1

order: OrderData = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=str(self.limit_order_count),

direction=stop_order.direction,

offset=stop_order.offset,

price=stop_order.price,

volume=stop_order.volume,

traded=stop_order.volume,

status=Status.ALLTRADED,

gateway_name=self.gateway_name,

datetime=self.datetime

)

self.limit_orders[order.vt_orderid] = order

# Create trade data.

if long_cross:

trade_price = max(stop_order.price, long_best_price)

pos_change = order.volume

else:

trade_price = min(stop_order.price, short_best_price)

pos_change = -order.volume

self.trade_count += 1

trade: TradeData = TradeData(

symbol=order.symbol,

exchange=order.exchange,

orderid=order.orderid,

tradeid=str(self.trade_count),

direction=order.direction,

offset=order.offset,

price=trade_price,

volume=order.volume,

datetime=self.datetime,

gateway_name=self.gateway_name,

)

self.trades[trade.vt_tradeid] = trade

# Update stop order.

stop_order.vt_orderids.append(order.vt_orderid)

stop_order.status = StopOrderStatus.TRIGGERED

if stop_order.stop_orderid in self.active_stop_orders:

self.active_stop_orders.pop(stop_order.stop_orderid)

# Push update to strategy.

self.strategy.on_stop_order(stop_order)

self.strategy.on_order(order)

self.strategy.pos += pos_change

self.strategy.on_trade(trade)

订单管理

提交订单

在策略中,若触发了交易信号,就会调用交易函数。如前面所见,有四种方向。再回顾CtaTemplate中的buy函数:

def buy(

self,

price: float,

volume: float,

stop: bool = False,

lock: bool = False,

net: bool = False

) -> list:

"""

Send buy order to open a long position.

"""

return self.send_order(

Direction.LONG,

Offset.OPEN,

price,

volume,

stop,

lock,

net

)

这里将订单信息组织好了,并发送给了send_order函数。再来看CtaTemplate中的send_order函数:

def send_order(

self,

direction: Direction,

offset: Offset,

price: float,

volume: float,

stop: bool = False,

lock: bool = False,

net: bool = False

) -> list:

"""

Send a new order.

"""

if self.trading:

vt_orderids: list = self.cta_engine.send_order(

self, direction, offset, price, volume, stop, lock, net

)

return vt_orderids

else:

return []

send_order函数实际上又调用了BacktestingEngine中的send_order函数。再看BacktestingEngine中的send_order函数:

def send_order(

self,

strategy: CtaTemplate,

direction: Direction,

offset: Offset,

price: float,

volume: float,

stop: bool,

lock: bool,

net: bool

) -> list:

""""""

price: float = round_to(price, self.pricetick)

if stop:

vt_orderid: str = self.send_stop_order(direction, offset, price, volume)

else:

vt_orderid: str = self.send_limit_order(direction, offset, price, volume)

return [vt_orderid]

它又将订单按照停止单、限价单两种类型,分别调用send_stop_order和send_limit_order进行处理。这两种订单发送函数的逻辑是一样的:

- 先按订单信息组织成订单数据结构

- 再将订单分别加入至活跃订单字典和订单字典中。

- 最后,返回订单的

orderid

def send_stop_order(

self,

direction: Direction,

offset: Offset,

price: float,

volume: float

) -> str:

""""""

self.stop_order_count += 1

stop_order: StopOrder = StopOrder(

vt_symbol=self.vt_symbol,

direction=direction,

offset=offset,

price=price,

volume=volume,

datetime=self.datetime,

stop_orderid=f"{STOPORDER_PREFIX}.{self.stop_order_count}",

strategy_name=self.strategy.strategy_name,

)

self.active_stop_orders[stop_order.stop_orderid] = stop_order

self.stop_orders[stop_order.stop_orderid] = stop_order

return stop_order.stop_orderid

def send_limit_order(

self,

direction: Direction,

offset: Offset,

price: float,

volume: float

) -> str:

""""""

self.limit_order_count += 1

order: OrderData = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=str(self.limit_order_count),

direction=direction,

offset=offset,

price=price,

volume=volume,

status=Status.SUBMITTING,

gateway_name=self.gateway_name,

datetime=self.datetime

)

self.active_limit_orders[order.vt_orderid] = order

self.limit_orders[order.vt_orderid] = order

return order.vt_orderid

撤销订单

与提交订单类似地,撤销订单在策略中被调用,但是最终调用的是BacktesingEninge中的相关函数,由BacktesingEninge完成订单管理。

撤销订单的逻辑也很简单:

- 将订单从活跃订单字典中去掉

- 将订单的状态设为

CANCELLED

但是依然可以在订单字典stop_orders和limit_orders中获取到所有提交过的订单信息。

def cancel_order(self, strategy: CtaTemplate, vt_orderid: str) -> None:

"""

Cancel order by vt_orderid.

"""

if vt_orderid.startswith(STOPORDER_PREFIX):

self.cancel_stop_order(strategy, vt_orderid)

else:

self.cancel_limit_order(strategy, vt_orderid)

def cancel_stop_order(self, strategy: CtaTemplate, vt_orderid: str) -> None:

""""""

if vt_orderid not in self.active_stop_orders:

return

stop_order: StopOrder = self.active_stop_orders.pop(vt_orderid)

stop_order.status = StopOrderStatus.CANCELLED

self.strategy.on_stop_order(stop_order)

def cancel_limit_order(self, strategy: CtaTemplate, vt_orderid: str) -> None:

""""""

if vt_orderid not in self.active_limit_orders:

return

order: OrderData = self.active_limit_orders.pop(vt_orderid)

order.status = Status.CANCELLED

self.strategy.on_order(order)

def cancel_all(self, strategy: CtaTemplate) -> None:

"""

Cancel all orders, both limit and stop.

"""

vt_orderids: list = list(self.active_limit_orders.keys())

for vt_orderid in vt_orderids:

self.cancel_limit_order(strategy, vt_orderid)

stop_orderids: list = list(self.active_stop_orders.keys())

for vt_orderid in stop_orderids:

self.cancel_stop_order(strategy, vt_orderid)

【推荐】国内首个AI IDE,深度理解中文开发场景,立即下载体验Trae

【推荐】编程新体验,更懂你的AI,立即体验豆包MarsCode编程助手

【推荐】抖音旗下AI助手豆包,你的智能百科全书,全免费不限次数

【推荐】轻量又高性能的 SSH 工具 IShell:AI 加持,快人一步

· 阿里最新开源QwQ-32B,效果媲美deepseek-r1满血版,部署成本又又又降低了!

· Manus重磅发布:全球首款通用AI代理技术深度解析与实战指南

· 开源Multi-agent AI智能体框架aevatar.ai,欢迎大家贡献代码

· 被坑几百块钱后,我竟然真的恢复了删除的微信聊天记录!

· AI技术革命,工作效率10个最佳AI工具