支付那些事儿

一、支付机构

1.常见支付机构

① 银联

举例:银联总部 各省分公司

业务范围:银行卡发卡 银行卡相关交易

②支付公司

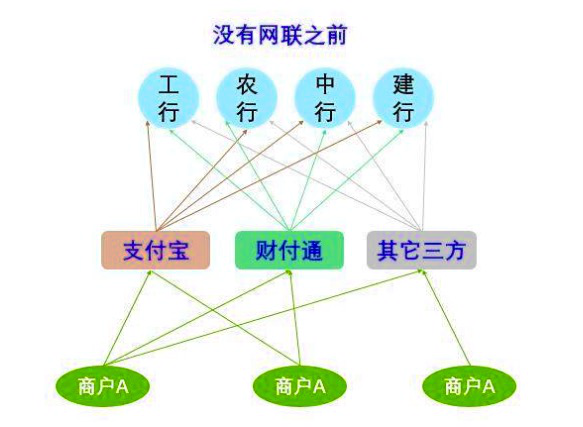

举例:中金支付、通联支付、银盛支付 财付通、支付宝、汇付天下

业务范围:POS收单、互联网支付、预付卡支付、电话支付

③结算中心

举例:各省结算中心

业务范围:支付清算服务 支付通道输出

2. 网联

①没有网联之前:

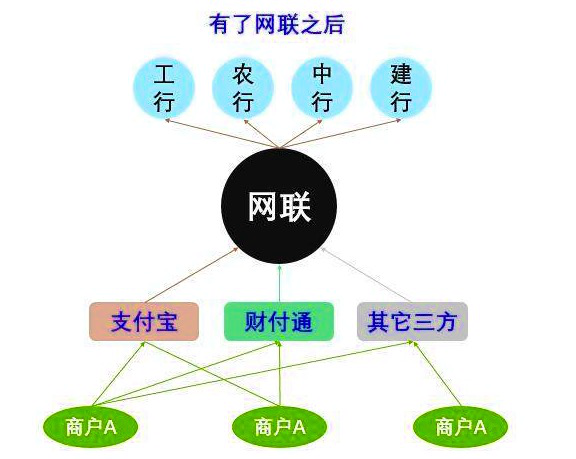

②有了网联之后:

优点:

A.便于央行监管: 所有数据都在网联方便、高效、安全 在反洗钱、防范信用卡套现等方面都会更加严格

B.跨行清结算更合规: 克服原有支付公司变相行使央行或清算组织的跨行清算职能的情况

C.支付费率透明化: 统一收费,减少以交易量来议价的可能

D.快速接入: 统一标准,一站式对接网联

二、支付方式

1.互联网支付

快捷支付、网银支付、APP支付、小程序支付、H5支付

2.二维码支付

①主扫:指用户打开银联/支付宝/微信钱包中的“扫一扫”功能扫描商家展示出的二维码并进行支付的模式

②被扫:指商家使用扫码枪扫描条码、二维码完成收款个人用户仅需出示付款码,所有收款操作由商家端完成

③App内支付:指用户在商户自有APP内选择商品或服务,通过在线支付方式完成交易 用户可选择的支付方式有微信、支付宝、QQ钱包等

④公众号支付:公众号支付 指用户在商户的微信公众号中选择对应产品或服务,并通过微信支付完成交易

3.其他支付方式

虹膜支付、手机支付、短信支付、指纹支付、声波支付、刷脸支付、刷卡支付、拍卡支付等等

三、支付通道

1 类型

①快捷支付:用户在完成绑卡之后,在支付时仅需要输入支付密码

②网银支付:用户在支付时需要跳转到银行网银页面来完成支付,分为B2B和B2C

③代收:也称代扣或者协议支付,指商户根据与客户间的授权协议约定,在客户不在现场情形下主动发起交易代收款项,分为对私代收和对公代收

④代付:商户授权收单方从其单位结算账户向其指定的客户银行账户进行款项划付

⑤鉴权:二要素、三要素、四要素、五要素

2 优劣标准

①支持银行: 5+12、城商行、农商行、区域性银行

②交易额度:单日、单笔 ;额度稳定性 ;特殊银行:招行、邮储等

③费率:费率收费:0.38%(封顶); 逐笔收费:定额/阶梯定额

3 应用

①通道类型:鉴权、代收、代付

②应用场景:注册绑卡、充值、提现

③通道来源:银联、第三方支付公司、银行、结算中心

四、聚合支付

1 定义

①支付方式:二维码 + 小程序 + H5 + POS + SDK + WAP + 线上

②参与方:银行 ;第三方支付机构 ;第四方服务机构 ;商户

③增值服务:商户营销、运营管理功能 ;大数据+金融服务 ;卡券、会员、电子发票功能

④商户:一次申请,全部开通

2 实现方式

①渠道接入:微信 ;支付宝 ;银联二维码 ;QQ钱包 ;京东钱包 ;百度钱包 ……

②核心功能:商户统一进件 ;收银台包装 ;多级分润,一笔分账 ;商户管理、营销功能

③业务流程:商户进件 -> 支付方式配置开通 -> 用户交易 -> 资金清分

3 典型案例

①兴业银行:钱e付2016年上线对中小银行输出

②通联支付:收银宝2015年支付+金融+营销

如果没有

愿你在不幸中学会慈悲

愿你被很多人爱

如果没有

愿你在寂寞中学会宽容

愿你忠于自己

活的认真

笑得放肆

Email:sunyuweb@163.com

浙公网安备 33010602011771号

浙公网安备 33010602011771号