面板熵值法如何进行分析?

背景说明

熵值法(熵权法)是一种研究指标权重的研究方法,比如有5个指标,分别为指标1到指标5,并且有很多样本(比如100个样本),即100行*5列数据,此时研究该5个指标的权重分别是多少。

但从上述可以看到,数据格式上为100个样本即100行数据。如果说当前是面板数据即比如100家公司分别5年,那么就是100*5=500行数据,依旧还是5个指标,即500行*5列数据。此时希望利用熵值法研究该5个指标的权重情况,应该如何处理呢?

数据格式

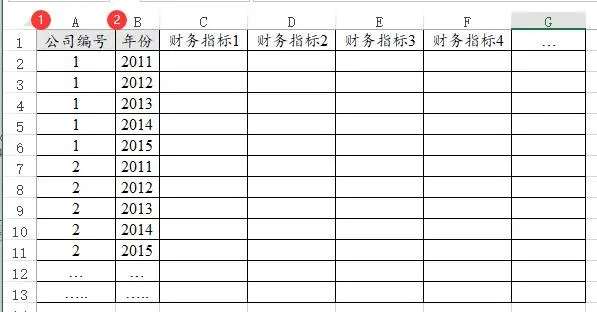

首先从数据格式上,应该类似下图,即有2列数据分别标识公司ID和年份,比如当前为100家公司分别5年,那么就有100*5行的数据。

面板数据如何进行熵值法?

熵值法的原理是利用‘熵’来计算权重,‘熵’用来标识信息的不确定性情况,熵越大意味着不确定性越大->信息量越小->权重越小,这是熵值法的原理。

从原理角度上看:

面板数据要想计算出5个指标的权重,也是利用‘熵’来计算,也即说明只要能计算出数据的‘熵’值,即可得到权重。而‘熵值’的计算上,并不会考虑是否为面板数据,因而从原理角度,面板数据与普通数据完全一致,直接放入分析即可。

从分析角度上看:

针对面板数据,通常有两种做法,分别是做1次,分别重复多次再汇总,如下表格所示:

| 分析做法 | 说明 |

|---|---|

| 一次法 | 完全不考虑是否面板数据,直接与普通数据一样做一次分析即可 |

| 多次法 | 比如5年数据,先筛选出第1次的数据做1次,接着重复做另外4次,分别得到5次权重,然后将权重求平均值。 |

一次法,此种做法非常常见,即完全不考虑是否为面板数据,在原理上并没有任何问题。因为熵值法计算权重的原理是利用‘熵’值信息,相当于把100家公司5年即500个数字当成一个序列,计算该序列的‘熵’用于判断该500个数字的不确定性情况。最终得到权重。

另外也可分别筛选出某年数据后,基于100家公司即100个数字看成1个序列,计算该100个数字的不确定性情况,并且最终得到权重,此法称作多次法。

接下来将以案例进行说明:

案例说明

接下来以一份数据,9个公司id,并且5年(2008~2012)的数据进行熵值法。并且分别以整体做1次,和分别5年做5次。数据类似如下:

如果仅做1次分析,即将该5个指标直接放入分析框中,结果如下:

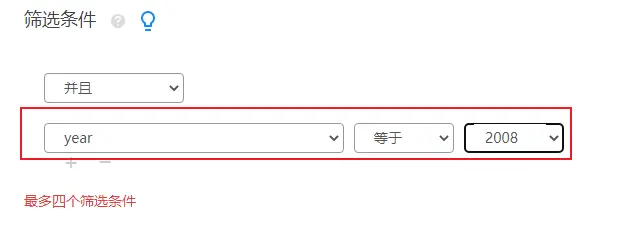

接着分别筛选出2008年的数据做1次分析,并且重复另外4次,关于SPSSAU进行样本筛选,如下截图:

分别进行5次,并且将5次的权重结果进行汇总整理如下表所示:

| 年份 | 指标1权重 | 指标2权重 | 指标3权重 | 指标4权重 | 指标5权重 |

|---|---|---|---|---|---|

| 2008 | 42.21% | 9.21% | 28.62% | 10.01% | 9.95% |

| 2009 | 42.69% | 9.48% | 28.69% | 8.49% | 10.65% |

| 2010 | 40.87% | 9.25% | 31.10% | 8.51% | 10.27% |

| 2011 | 40.27% | 9.27% | 31.92% | 7.77% | 10.77% |

| 2012 | 40.67% | 9.28% | 33.13% | 7.43% | 9.49% |

| 求平均 | 41.34% | 9.30% | 30.69% | 8.44% | 10.23% |

比如上表格,分别做5次分析,每次均得到5个指标的权重,然后整理后,再对某个指标下的几个权重,比如表格中第2列5个数字求平均得到41.34%,即为最终指标1权重。

特别提示:上述处理从原理上可行,并且此种做法是出于分析考虑,这种做法考虑了不同年份时数字的波动差异性。

其它说明

面板数据进行熵值法分析前是否需要进行量纲化处理?如果进行量纲化处理,比如归一化处理,其意味着将数据全部压缩在0~1之间,此时所有指标的数据量纲完全一致,即每个指标数据的信息熵的度量范围也完全一致。如果不进行量纲处理,意味着所有指标的大小有着相对大小意义,从数学原理上不进行量纲处理也可以进行熵值法分析。

是否需要量纲化处理,这本身没有固定要求,通常是结合实际研究意义和文献作为标准,如果有担心,建议进行归一化处理(也或者SPSSAU区间化处理)后再进行分析即可。

另提示:进行某些量纲处理比如归一化处理后会出现数字0,但是熵值时有求log处理,因而数字0会出现无法计算的现象,当然可使用SPSSAU的非负平移功能,选中SPSSAU非负平移,系统会在出现0的指标时,在该指标全部加上一个很小的数字0.001。非负平移也可在分析之前处理好数据再使用均可(SPSSAU数据处理->生成变量->非负平移)。

浙公网安备 33010602011771号

浙公网安备 33010602011771号