二项logistic回归案例分析(附操作数据)

当因变量数据类型为分类变量时,线性回归不再适用,应当做logistic回归。根据因变量分类水平的不同,具体包括二项logistic回归、多项logistic回归和有序logistic回归。

1.案例背景与分析策略

1.1 案例背景介绍

现收集到银行贷款客户的个人、负债信息,以及曾经是否有过还贷违约的记录,试分析是否违约的相关因素,并构建模型用于贷款违约风险预测。(数据来源:SPSS自带案例数据集)

数据上传SPSSAU后,在 “我的数据”中查看浏览原始数据,前5行数据如下:

图1 “我的数据”查看浏览数据集

图1 “我的数据”查看浏览数据集

1.2 明确目的与分析策略

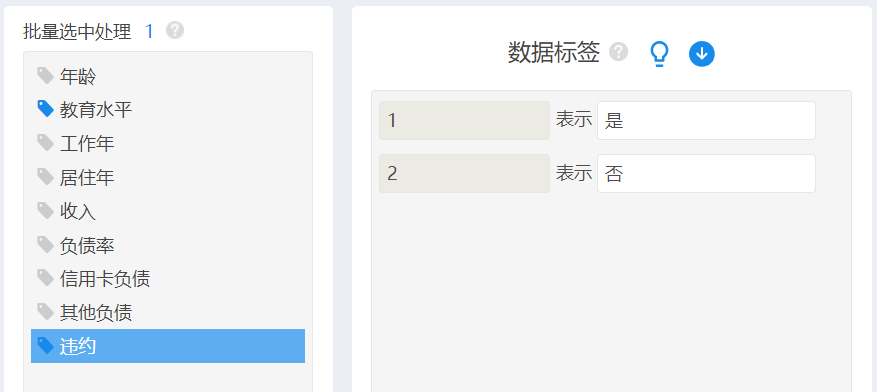

通过SPSSAU“数据处理”栏目下的【数据标签】功能,可以直观观察变量数据类型,显然,“违约”、“教育水平”为分类数据,其他为连续型数据。其中本案例关注的目标变量“违约”数据为两种结局的二分类数据。具体见下图。

图2 SPSSAU的【数据标签】界面

图2 SPSSAU的【数据标签】界面

欲研究“是否违约”与哪些因素有关,或哪些变量对“是否违约”有预测作用,考虑以“是否违约”为因变量,其他潜在的因素作为自变量进行回归分析。

由于“是否违约”为二分类变量,因此选用构建二项logistic回归模型。既可以考察影响因素,也可以用于风险预测。

2.数据预处理

SPSSAU做二项logistic回归,要求因变量须是“0-1”数据编码。

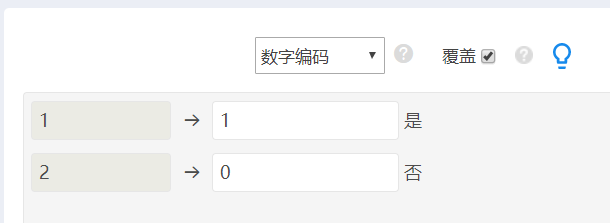

2.1 因变量重新数据编码

打开“数据处理”栏目下的【数据编码】,按图3所示的操作,将数据重新编码,原来的数字编码1表示违约“是”,保持不变,而将原来的编码2修改为0,表示未违约“否”。

图3 SPSSAU的【数据编码】操作

图3 SPSSAU的【数据编码】操作

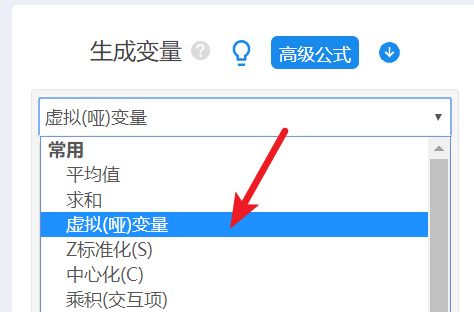

2.2 分类自变量哑变量转换

Logistic回归的自变量,可以是连续型数据也可以是分类型数据。对于分类型自变量,应酌情考虑先以哑变量形式进行回归分析。

本案例中,拟对“受教育水平”进行哑变量处理,以第一个水平作为参照水平。

打开“数据处理”栏目下的【数据编码】,选中“教育水平”,然后在生存变量框里面选择【虚拟哑变量】,点“确认处理”,此时原始数据中会新增加5个“0-1”编码的虚拟变量。具体操作见图4。

图4 SPSSAU的【生成变量】操作

图4 SPSSAU的【生成变量】操作

3.单因素分析

为尽可能了解单个因素对“是否违约”的影响,同时防止在多因素分析时遗漏某些重要因素,在探索性分析目的下,可以先就单个因素的预测作用进行分析(非必须步骤)。

根据因变量、自变量的数据类型不同,可以考虑进行交叉表卡方检验、单因素方差分析(t检验)或单因素的logistic回归。

3.1 针对分类自变量的卡方检验

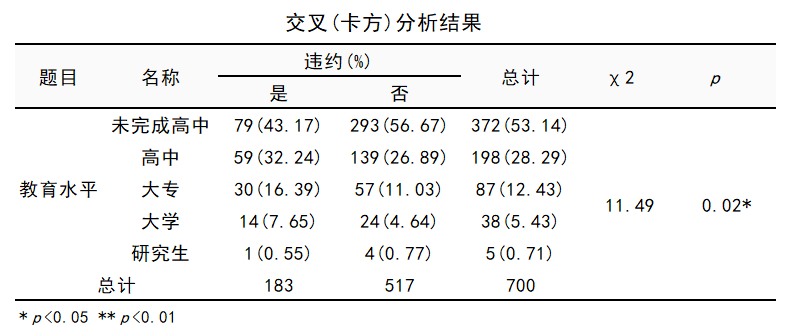

针对“教育水平”分类数据,以交叉表卡方检验考量其与“是否违约”的关系。

打开“通用方法”栏目下的【交叉卡方】,将“违约”拖拽之【定类X】,将“教育水平”拖拽至【定类Y】。

SPSSAU直接输出的是科研论文三线表,可以直接解读和使用。

图5 交叉表卡方检验结果

图5 交叉表卡方检验结果

由上表可知,不同的学历客户的违约率差异有统计学意义(χ²=11.49,P=0.02<0.05)。

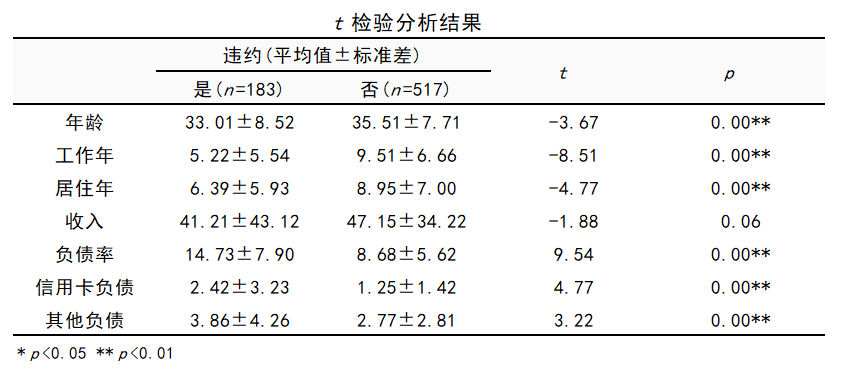

3.2 针对连续自变量的t检验

年龄、工作年、居住年、收入、负债率等其他可能的因素,均为连续型数据。考察他们与“是否违约”的关系,可以采用独立样本t检验或单因素方差分析。

本例使用t检验。打开“通用方法”栏目下的【t检验】,将“违约”拖拽之【定类X】,将年龄、工作年等连续型自变量拖拽至【定量Y】。

图6 独立样本t检验结果

图6 独立样本t检验结果

由上表可知,违约及未违约客户的收入差异无统计学意义(t=-1.88,P=0.06>0.05)。在其他自变量上均值差异有统计学意义(均P值<0.05)。

实践中,为防止遗漏重要自变量,单因素分析阶段的统计学显著性水平a可适当放宽至0.1甚至0.2。在a=0.1水平下,连续型自变量、分类型自变量与“是否违约”的关联关系均有统计学意义(均P值<0.1)。

4.多因素logistic回归模型

在单因素分析中有统计学意义的变量(本例为所有自变量)继续进行多因素logistic回归分析。

4.1 逐步回归

打开“进阶方法”栏目下的【二元logistic】,将此前已重新数据编码为“0-1”数据的“是否违约”拖拽至【定量Y】框内,其他变量拖拽至【定量/定类X】框内。

图7 二项logistic回归操作

图7 二项logistic回归操作

“教育水平”的5个虚拟变量,本例以第一个水平作为参考,因此是把其他4个“教育水平”虚拟变量作为自变量。具体操作见图7。

因素较多时,可考虑采用逐步回归的方式,由模型自动筛选对因变量有预测作用的自变量构建模型。本案例选择【逐步法】,不勾选【保存残差和预测值】。

4.2 模型拟合评价

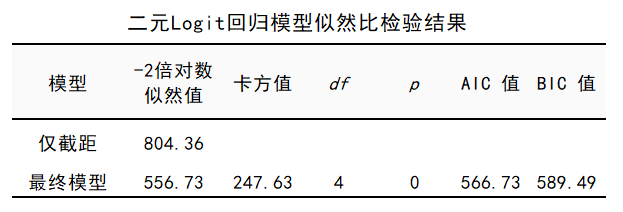

首先看模型拟合情况。

图8二元Logit回归模型似然比检验结果

图8二元Logit回归模型似然比检验结果

看上表“最终模型”这一行的结果。似然比卡方检验P值<0.05,说明模型总体上有统计学意义,即至少有一个自变量是有预测作用的。

AIC和BIC值用于多次分析时所得多个模型间的对比,此两值越低越好,实践中,两值更低的模型较优。

模型总体有效后,继续看哪些自变量对因变量的影响是显著的。

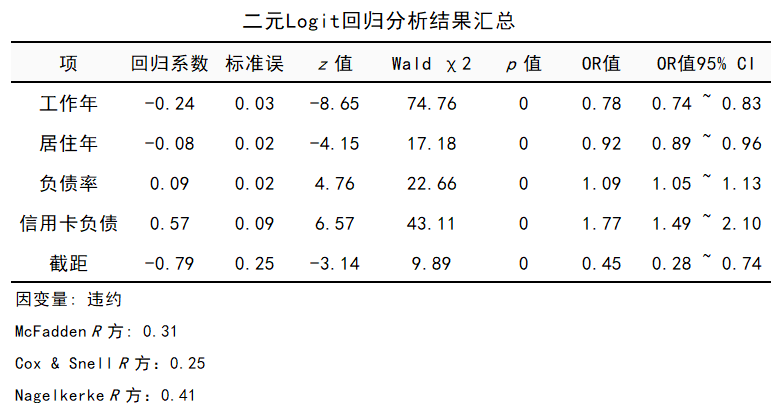

图9二元Logit回归系数表

图9二元Logit回归系数表

上表底部的3个R方,类似于线性回归的决定系数R平方,解读方式也类似。大家看SPSSAU智能分析给出的解读:

从上表可以看出,工作年, 居住年, 负债率, 信用卡负债可以解释违约的0.31变化原因。

7个连续型自变量,“教育水平”的4个哑变量(1水平为参照),进入模型及回归系数如上表所示。“工作年”、“居住年”、“负债率”、“信用卡负债”对“是否违约”的影响有统计学意义(均P值<0.01)。

年龄、收入、其他负债在逐步回归过程中被剔出模型,即他们对“是否违约”的影响无统计学意义。唯一的分类自变量“教育水平”,哑变量均无统计学意义。

“工作年”、“居住年”对“是否违约”有负向预测作用;“负债率”、“信用卡负债”对“是否违约”有正向预测作用。

各自变量影响因变量的方向,建议结合专业经验进行判断,如果发现与专业经验不相符的影响关系,应当重视,重点考察是否存在共线性问题,样本量是否足够等问题。

SPSSAU提供结果智能分析,可以帮助用户快速解读相关结果。比如本例中,对“信用卡负债”对“是否违约”影响的解读:

信用卡负债的回归系数值为0.573,并且呈现出0.01水平的显著性(z=6.566,p=0.000<0.01),意味着信用卡负债会对违约产生显著的正向影响关系。以及优势比(OR值)为1.774,意味着信用卡负债增加一个单位时,违约的变化(增加)幅度为1.774倍。

智能分析是SPSSAU的优势,对初学者来说会有很大帮助。

对本案例影响因素做个小结:二项logistic回归表明,模型有效,“工作年”、“居住年”、“负债率”、“信用卡负债”是“是否违约”的独立影响因素,前两个具有负向预测作用,后两个具有正向预测作用。

4.3 模型预测能力

回归分析除了影响因素分析外,还可以实现预测。在本例中,我们的目的之一就是要预测贷款违约风险。

SPSSAU的智能分析可以直接写出logistic回归表达式,本例如下:

ln(p/1-p)=-0.791-0.243*工作年-0.081*居住年 + 0.088*负债率 + 0.573*信用卡负债

(其中p代表违约为1 的概率,1-p代表违约为0的概率)。

根据该表达式,我们代入新的客户数据,即可预测该客户违约风险。注意,如果所得P值>0.5(SPSSAU默认的预测0或1的界值)则预测为“违约=1”,反之预测为“违约=0”。

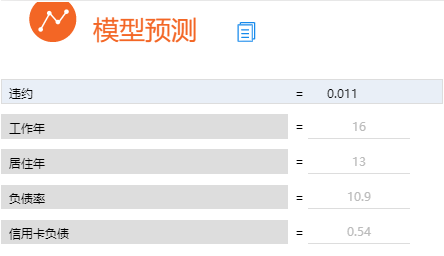

图10 SPSSAU的模型预测功能

图10 SPSSAU的模型预测功能

SPSSAU提供了“模型预测”功能,代入新数据即可实现单个个案的风险预测。

假设某客户工作年16、居住年13、负债率10.9、信用卡负债0.54,具体见图10。模型预测概率P=0.011<0.5,预测该客户“违约=1”的概率为0.011,反过来预测其“违约=0”概率为1-0.011=0.989,即该客户未来会违约是低风险事件。

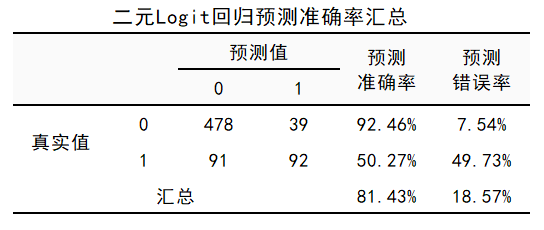

我们构建的二项logistic回归模型,它的预测能力到底如何呢?SPSSAU基于训练集数据,对预测准确率进行回归,提供下表:

图11 二项logistic回归模型预测准确率评价

图11 二项logistic回归模型预测准确率评价

由上表可知,模型预测“违约=0”的准确率为92.46%,预测“违约=1”的准确率为50.27%,总体准确率为81.43%。

实践中,我们更关注预测“违约=1”的准确率,就本例而言,银行放贷更关注未来发生违约的风险。本例50.27的准确率,是偏低的。

所以,本例所构建的模型仍然有待进一步研究以提升其预测能力。

5.小结

二项logistic回归对样本量有一定要求,一般经验认为(0-1结局)结局为1的样本量应是自变量个数的10~20倍。

此外还需要重视自变量间多重共线性的影响,异常数据的影响。

PS:案例数据如下:

浙公网安备 33010602011771号

浙公网安备 33010602011771号