以开放银行建设为例,浅谈小程序生态建设第三方审核的重要性

近几年,金融行业尤其是银行业一直都在谈开放,从2019年到2021这3年间,各大银行都认识到了开放的重要性,但是如何开放?开放到什么程度?开放后的运营策略是什么,各家银行在策略选择上都各有不同。 作为基层的落地人员,本次分享不妨从实践的角度,给大家分享一下“开放银行”在银行异业合作这一场景下的落地。

虽然是讨论技术问题,还是给非银行的朋友科普一下什么是异业合作。

异业合作是指两个或两个以上的不同行业的企业通过分享市场营销中的资源,降低成本、提高效率、增强市场竞争力的一种营销策略。

对于银行来说,一般会找一些非银行相关的企业,但与银行或者银行客户相关的企业。如银行客户需要的电商、海淘、教育、医疗、法律、旅游等行业进行合作。在银行做大型营销活动时,可以为用户提供较为优惠且优质的第三方服务或者产品,可以邀请合作企业向客户推介相关的知识和服务,银行的客户出示银行卡就可以享受联盟成员会员权利等等。

举例来说,大家所熟知的招行,目前在掌上生活等APP中探索生活场景的全面开放,已经与“衣食住行”等多个领域的龙头企业加深合作,相关的服务品类可以说是业界第一;另一边打造财富开放平台,与更多优秀的券商、三方机构合作,将过去以产品销售为主的模式往财富管理模式转型。

不管是“衣食住行”,还是财富管理,和银行进行合作的第三方都往往需要在进驻到银行App中为银行用户提供服务。几年前第三方服务往往是以H5的形式与银行合作,随着越来越多的合作方接入,银行端对于第三方服务的审核至关重要,它关系着银行自身app的运行安全,更关乎用户获取服务的体验是否优质。对于技术人员来说,在接入众多外部服务的同时要保障一个庞大的app安全、流畅的运行,还要满足业务部门灵活机动的功能上架诉求,本身就是一个巨大的挑战。对于运营人员来说,还要时刻审查外部服务运行的流畅性。

近几年,随着微信、百度、支付宝小程序生态的崛起,“小程序”这种能将业务功能碎片化,帮助APP快速上线业务功能、实现敏捷迭代的工具,也开始逐渐进入银行的视线。我们花了1年的时间来调研与选型。目前正在使用FinClip搭建小程序生态平台,选取该平台的主要原因是其具有足够开放的生态架构,让银行能够快速拥有自己的应用市场,并将各方合作伙伴上架到自己构建的生态中来,与目前的实际的业务形态非常契合。

除了开放的技术框架,功能丰富的运营端也是我们选择该平台的重要原因,就目前的运行来看,通过FinClip搭建的管理后台能在第三方小程序审核上提供巨大的便利性。分享几个比较亮点的功能。

运营端审核流配置

以前的申请流程上,相对比较复杂,涉及技术部、运营部等多部门的审核。通过小程序开放平台运营端,运营人员可以配置相应的审核流程,通过审核配置,对小程序的上架,设置不同角色进行“会签”审核机制,在配置的角色都完成审核后,才能够通过小程序的上架申请。

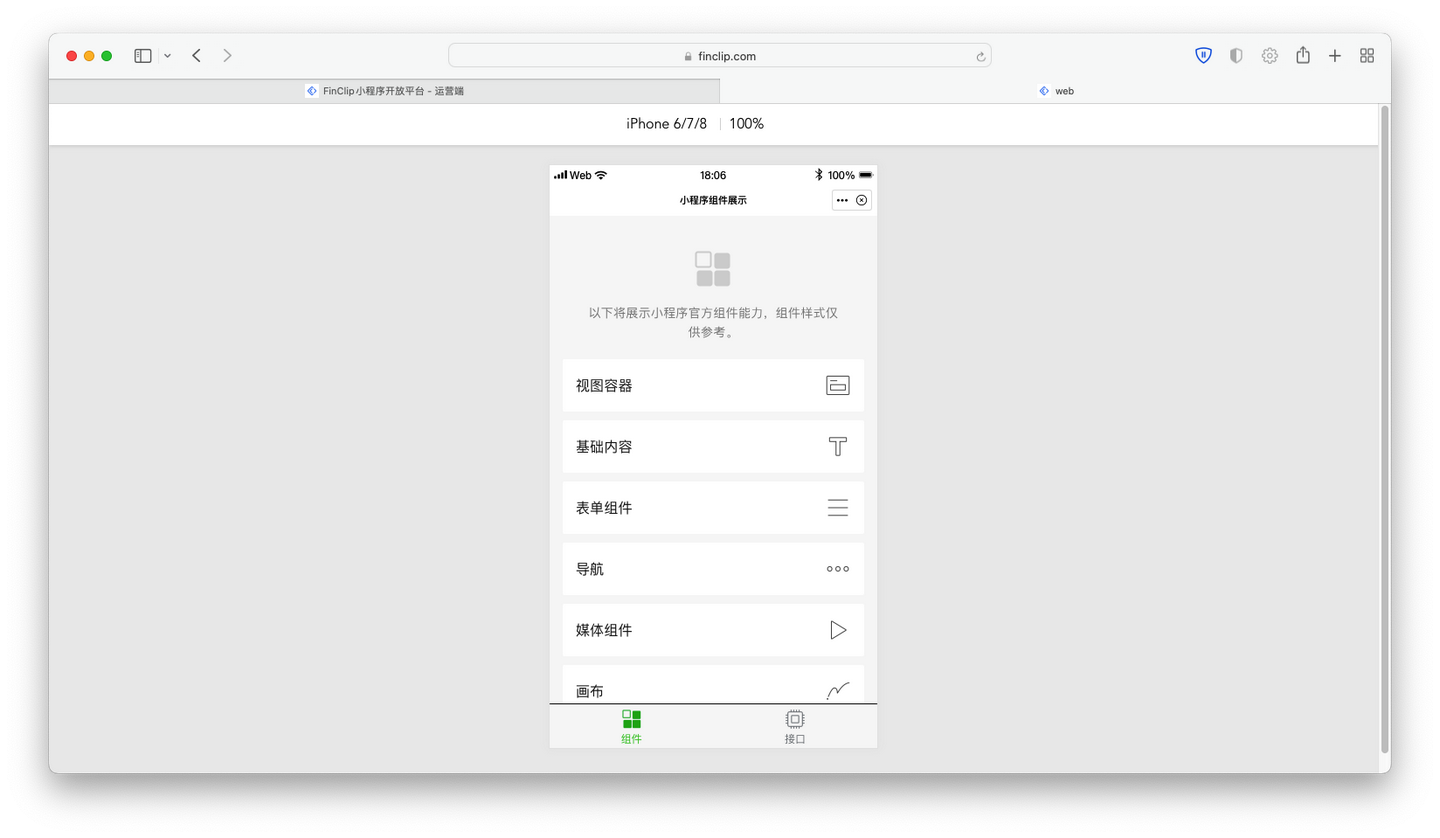

小程序在线预览

对于审核人员来说,小程序在线预览大大提升了审核的效率。审核人员能够直接通过运营端,在浏览器中打开待审核状态的小程序,小程序内容与样式会在浏览器中的新标签中显示。

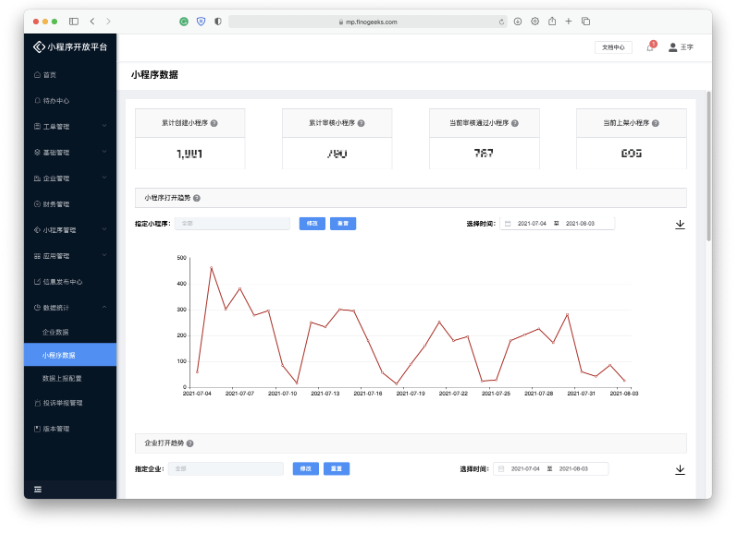

数据统计

用户数据的收集是数字化运营的基础,目前通过对小程序数据上报信息进行收集分析,并得到小程序在 App 上用户使用的具体统计情况,如小程序打开次数、设备访问、停留时长等数据。可以帮助运营人员判断,哪些第三方服务更受用户欢迎;哪些营销行为更能打动用户?从而帮助运营人员进行策略调整。 随着开放银行业务模式的不断创新,不但能够提升银行自身的金融服务能力,还能引入外部企业为用户提供内容丰富的服务场景,并将金融服务作为能力底座,赋能更多的业务场景。此时,银行已不只是在提供服务,而更多的是在扮演“连接”的角色,这种角色离不开“开放平台”的能力建设。

除私有化版本外,FinClip 现已推出SAAS版本,无需部署即可使用全部功能,每月有10000次免费发布调用,平台自带小程序流量统计,可根据实际用量灵活拓展。帮助企业以最低的价格实现商业化运行。

浙公网安备 33010602011771号

浙公网安备 33010602011771号