时间序列ARIMA模型预测方法,及相关函数使用方法介绍

一、概述

首先引入Daniel检验的概念,即检测序列平稳性的一种方法,它是建立在Spearman相关系数(一种秩相关系数)的基础上的。

对于二维总体(X,Y)的样本观测数据 ,其中各分量

,其中各分量 、

、 ..

.. 的秩统计量为R1、R2…Rn,y1,y2..yn的秩统计量为S1、S2…Sn。

的秩统计量为R1、R2…Rn,y1,y2..yn的秩统计量为S1、S2…Sn。

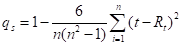

推广到时间序列预测样本,Spearman的相关系数为:

构造统计量:

对于给定的alpha,通过t分布表可以查得 的值,如果统计量大于查表的值,则接受检验假设H0: =0,即序列平稳,可以准确预测,否则拒绝H0,序列不平稳。

的值,如果统计量大于查表的值,则接受检验假设H0: =0,即序列平稳,可以准确预测,否则拒绝H0,序列不平稳。

二、时间序列预测的优缺点分析

(一)优点:

根据过去的事物发展规律预测将来,对于波动不大的事物变化,有较为精确的预测性。适合用于预测经济类等波动不明显的问题。

(二)缺点:

如果事物的发展规律波动较大,Spearman相关系数的假设检验不通过,T检验值大于 ,序列不平稳,预测值出现较大误差。

,序列不平稳,预测值出现较大误差。

三、ARIMA时间序列预测实例:

MATLAB代码:

1 %% 时间序列预测法 2 clc,clear all; 3 a = [15.2 15.9 18.7 22.4 26.9 28.3 30.5 33.8 40.4 50.7 58 66.7 81.2 83.4]; 4 Rt = tiedrank(a) %求原始序列的秩统计量、(即将原始数据(因变量)从小到大排列) 5 n = length(a); 6 t = 1:n; 7 disp('Qs:') 8 Qs = 1-6/(n*(n^2-1))*sum((t-Rt).^2) %di=Ri(自变量的秩统计量)-Si(因变量的秩统计量),即为di=t-Rt 9 T = Qs*sqrt(n-2)/sqrt(1-Qs.^2); 10 t_0 = tinv(0.975,n-2) %计算alpha/2的值 11 b = diff(a) %求原始序列的一阶差分 12 m = ar(b,2,'ls') %估计标量时间序列的AR模型参数,option为最小二乘法 13 %仅用于标量时间序列。对于多变量数据,请使用arx。 14 disp('原始数据的预测值(第二个参数必须为列向量):') 15 bhat = predict(m,b') 16 disp('计算一个预测值(第二个参数必须为列向量):') 17 bhat(end+1) = forecast(m,b',1) 18 ahat = [a(1),a+bhat'] %原始数据预测值 19 delta = abs((ahat(1:end-1)-a)./a) %相对误差

四、模型推广及复用