年度个人所得税综合所得汇算

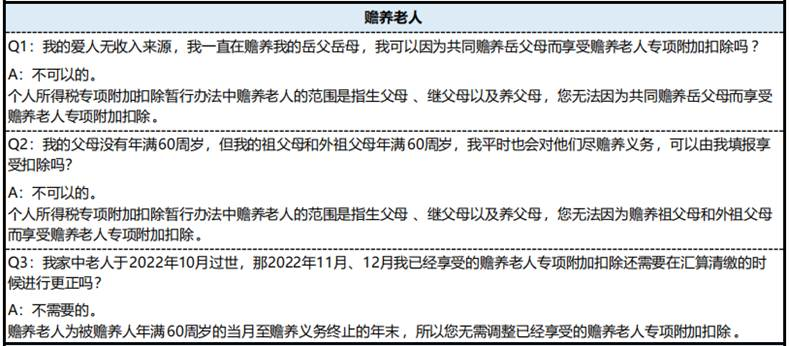

1、关于赡养老人

2、办理方式

通过“个人所得税”APP办理;

操作方式详见《附件1-2022个人所得税APP汇算清缴操作指引》

3、汇算清缴退补税是怎么算的?

(1)个人的汇算清缴就是把您2022年一整年取得的劳动收入合并,在2023年3月-6月重新计算个税,与您2022年平时预扣预缴的个税比较,税款多退少补。

(2)2022年度汇算应退或应补税额=[(综合所得收入额-60000元-专项扣除-专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

Ø 综合所得:工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得。

Ø 专项扣除:个人负担的三险一金。

Ø 专项附加扣除:子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人、3岁以下婴幼儿照护专项附加扣除、个人养老金共7项支出。详见《附件2-专项附加扣除项目一览表》(注意:专项附加扣除需如实填写并留存材料,以备后期税务局清查。)

注:1.自有住房在主要工作城市,只能扣除住房贷款利息支出;

2.赡养老人专项附加扣除,父母在世不可填写(外)祖父母信息。需要填写(外)祖父母信息者,需要与兄弟姐妹分摊。

Ø 其他扣除:个人缴付的企业年金和职业年金、有税优识别码的商业健康保险、税收递延型商业养老保险(注:平时购买的重疾险、医疗险,意外险、寿险一般不能抵税)。

Ø 符合条件的公益慈善事业捐赠是指:个人对教育、扶贫、济困等公益慈善事业的捐赠。

4、需要办汇缴的情况有几种?

(1)平时预缴交多了,需要退税的

2022年度已预缴税额大于年度应纳税额且申请退税的。

(2)年度超12万且补税大于400的

2022年度综合所得收入超过12万元且需要补税金额超过400元的。例如:2022年更换工作、变更劳动合同均可能造成需要补税的情况。

注意:如年度汇算期结束后未足额补缴税款的,税务机关将依法加收滞纳金,严重者或影响个人征信,被依法立案稽查。

浙公网安备 33010602011771号

浙公网安备 33010602011771号